A Sergio Raimond-Kedilhac Navarro, in memoriam.

Por Rodrigo García Verdú[1]

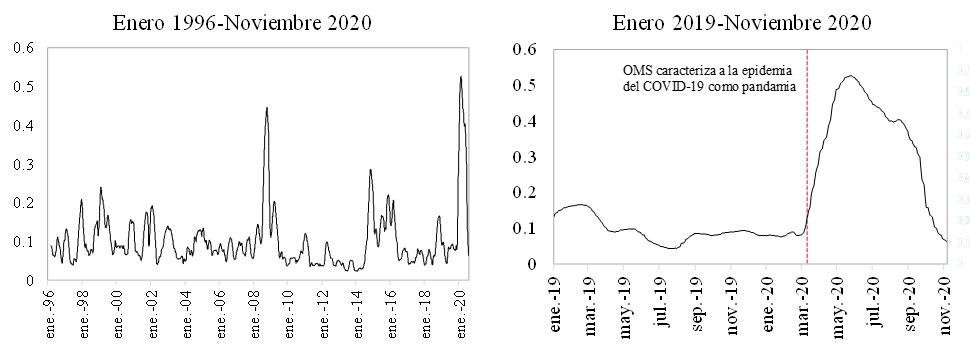

El año de 2020 se ha caracterizado por una elevada volatilidad del precio del petróleo comparado con años anteriores (Gráfica 1). La volatilidad se disparó a finales de marzo de este año coincidiendo con la declaración de la pandemia del COVID-19 por parte de la Organización Mundial de la Salud (línea vertical punteada). En el caso del precio de la mezcla mexicana de exportación, en el transcurso de menos de cuatro meses esta pasó de poco menos de 60 dólares por barril (dpb) a inicios de enero a un promedio de cerca de 7 dpb a finales de abril. De hecho, por primera vez en su historia dicho precio registró un valor negativo: el 20 de abril la mezcla mexicana se cotizó en -2.4 dpb. Después de esta caída, el precio se ha recuperado gradualmente, aunque no ha vuelto a los niveles previos al inicio de la pandemia del COVID-19.

Gráfica 1. Precio de la mezcla mexicana de petróleo

(coeficiente de variación móvil de 180 días)

Fuente: cálculos propios con base en datos del Banco de México.

Ante la pronunciada caída en el precio del petróleo, algunas personas sugirieron que el gobierno debería haber disminuido la producción, ya que el precio podía estar por debajo del costo de producción en ciertos pozos o yacimientos. Por ejemplo, Carlos Elizondo, quien fuera consejero independiente de Petróleos Mexicanos entre septiembre de 2014 y abril de 2019, sugirió lo siguiente:

“El precio de la mezcla mexicana de petróleo pasó de 53 dólares por barril el 1o. de diciembre del 2018, a 35.75 dólares el viernes 6 y a 24.20 el viernes pasado. (…) Pemex tiene ahora el reto de hacer rentables yacimientos presupuestados a un precio mayor. Con estos precios, como único accionista, el gobierno perderá lo que invirtió en ellos. Quizás debería de suspender su producción para contener pérdidas.”[2]

También se plantearon dudas acerca de si el gobierno actuaría con base en el modelo básico del productor en economía, el cual compara el costo y beneficio marginales para determinar el nivel de producción óptimo. La razón es que el gobierno actual se ha impuesto como objetivo estabilizar y eventualmente incrementar la producción de petróleo, por lo que reducir la producción de ciertos pozos no rentables iría en contra de dicho objetivo.

Inclusive se llegó a proponer el cierre de Pemex ante la baja de precios,[3] sin apenas considerar cuáles serían los impactos de esta medida en: (i) las fuentes alternativas de ingresos que el Gobierno tendría que encontrar para reemplazar la recaudación que Pemex le aporta; (ii) las condiciones de financiamiento del Gobierno Federal; (iii) el sistema financiero mexicano, toda vez que Pemex es uno de sus principales deudores; (iv) los sectores y las industrias de las cuales Pemex es proveedor (productos refinados, transporte, eléctrica, petroquímica, química, manufacturas, etc.), incluyendo la distribución de combustibles; y (v) la cadena de proveedores de Pemex.

En los cursos introductorios e intermedios de economía se enseña que los costos fijos no deben importar en la decisión de la empresa de cuánto producir. Este principio es en general válido y puede ser una guía útil para entender el comportamiento de los productores. Sin embargo, en el caso de la producción de petróleo es necesario entender el contexto especifico de la industria. Sus características implican que no se cumplen los supuestos críticos que justifican el principio de que las decisiones deben tomarse considerando solamente los costos y beneficios marginales.

Primero, a diferencia del modelo más básico de elección del productor donde no existe la dimensión del tiempo —esto es, se trata de un modelo estático— ningún productor de petróleo toma decisiones de producción o de inversión con base en el precio diario, el cual es muy volátil.[4] Para poner la caída reciente y la volatilidad del precio en contexto, hay que recordar que hace menos de cinco años, en enero de 2016, el precio de la mezcla mexicana alcanzó un precio de 19 dpb. Más importante aún, el precio solo tardó unos cuantos días en revertir parcialmente la caída, y menos de un trimestre en estabilizarse alrededor de 35 dpb. La recuperación que tuvo el precio después de alcanzar mínimos históricos a finales de abril de 2020 ha sido similar a la de 2016, si bien aún no ha regresado a sus niveles de inicios de 2020.

De hecho, la industria petrolera se caracteriza por tener un gran rezago entre que comienzan la exploración de nuevos yacimientos hasta el momento en el que se comienza a extraer petróleo (first oil), un hecho que se ha denominado la ley de los plazos adelantados prolongados (law of long lead times). Esta característica implica que el precio actual es solo uno de los determinantes de las decisiones de producción, y que las expectativas de los precios en el futuro sean tan importantes para las decisiones de producción y de inversión. Esta característica también ayuda a explicar las fluctuaciones cíclicas en el precio.

Nadie sabe en qué nivel va a estabilizarse el precio del petróleo en el mediano plazo, ni siquiera los mercados de futuros y opciones del precio del petróleo, los cuales son una guía parcial en horizontes más allá de un año. Inclusive expertos en el tema de la economía energética han cometido errores tratando de pronosticar el precio. Por ejemplo, justo antes de que el precio del petróleo colapsara a mediados de 2014, James D. Hamilton, uno de los principales expertos en el mercado del petróleo, afirmó que: “Mi conclusión es que el petróleo de cien dólares está aquí para quedarse.”[5]

Segundo, además de que en la industria del petróleo generalmente no se toman decisiones con base en el precio corriente, los pozos petroleros no se abren y cierran como se modela en el libro de texto de economía el ajuste de otras variables económicas, es decir, suponiendo que la producción puede ajustarse infinitesimalmente o de forma continua. La evidencia empírica disponible muestra que la producción de los pozos existentes no varía directamente con el precio, ya que está en buena medida está determinada por la presión dinámica del yacimiento. En cambio, se encuentra que las variables que se ajustan en respuesta a cambios en el precio de petróleo son la exploración y los costos.[6]

Tercero, a diferencia de otros bienes y servicios que son producidos combinando factores de la producción como el trabajo y el capital, el petróleo, al igual que otros recursos naturales, es un insumo que se encuentra en la naturaleza en cantidades limitadas. Ello da lugar a que haya rentas, que se definen como el pago que recibe algún insumo por encima del pago necesario para reasígnalo a su segunda mejor alternativa (esto es, por encima de su costo de oportunidad).[7] La existencia de rentas, combinado con la elevada volatilidad del precio del petróleo, refuerza la racionalidad de esperar hasta que la incertidumbre se resuelva, o al menos parcialmente se reduzca, antes de tomar una decisión costosa como cerrar un pozo o un yacimiento, y mucho más el cierre de una empresa.

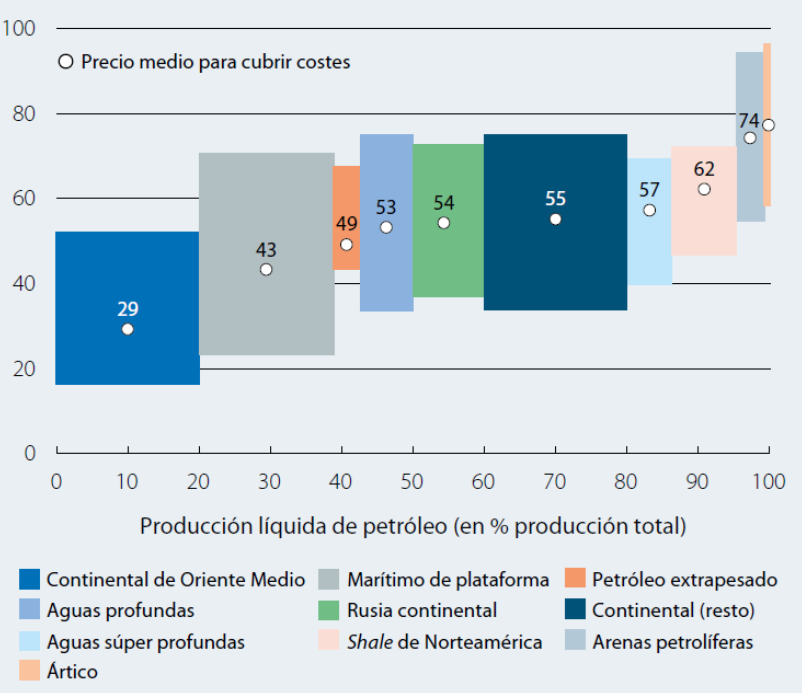

Cuarto, en la medida en que existen productores en otros países con costos más altos que Pemex —por ejemplo, la producción en aguas súper profundas y a partir del petróleo de esquisto (shale oil) y de arenas bituminosas (oil sands) tienen costos promedio por barril más altos que la producción marítima en plataforma o en aguas someras— se esperaría que el ajuste a la baja de la producción recaiga primero sobre los productores con costos más elevados, provocando con ello una recuperación en el precio (Gráfica 2). Por tanto, sabiendo cómo se compara su estructura de costos con otros productores, es óptimo para Pemex esperar a que primero recortaran su producción los participantes con costos más altos y que con ello se recupere el precio, siempre y cuando tenga la capacidad financiera para ello.

Grafica 2. Estimación de la estructura de costos o curva de oferta de la industria petrolera por tipo de producción (dólares por barril de crudo tipo Brent, a precios de 2015)

Fuente: La Caixa Research a partir de los datos de Rystad Energy Research and Analysis.

Quinto, si bien Pemex es una empresa precio aceptante en el mercado mundial, dicho mercado no es un mercado perfectamente competitivo. A pesar de que la revolución del esquisto (shale) ha introducido mucho mayor competencia al mercado petrolero, la Organización de Países Productores de Petróleo (OPEP) en general, y Arabia Saudita en particular, continúan influyendo en la determinación del precio. Dado que una parte de la caída en el precio del petróleo se explica por el fracaso inicial de la OPEP de llegar a un acuerdo con Rusia para recortar la producción, y que los precios afectan de manera importante (aunque diferenciada) las finanzas públicas de todos los países productores, el acuerdo al que eventualmente se llegó resultó en un aumento en el precio.

Las consideraciones expuestas no deben malinterpretarse como una sugerencia de que un precio del petróleo mucho más bajo no tiene eventualmente un impacto en la producción petrolera. Como lo ilustra la Gráfica 2, la curva de oferta de la producción de petróleo, al igual que otras curvas de oferta, tiene una pendiente positiva, por lo que un menor precio de equilibrio necesariamente está asociado a una menor producción. En la medida que el precio del petróleo se estabilice en niveles más bajos, el ajuste a la baja en la producción es inevitable.

En cambio, las consideraciones anteriores muestran que la decisión de cuánto reducir la producción de petróleo en respuesta a un menor precio es mucho más compleja de lo que el modelo económico más básico de decisión del productor sugiere, y ayudan a explicar por qué la elasticidad precio de la oferta es baja en el corto plazo. Además, estas consideraciones son solo algunos de los elementos que Pemex debe considerar al decidir si debe disminuir su producción o no.

Las consideraciones anteriores tampoco deben de interpretarse como una invitación a que los directivos de Pemex permanezcan indolentes o pasivos ante el reto que el menor nivel de precios le impone a la empresa. De hecho, las caídas en precio son periodos durante los cuales las empresas petroleras generalmente realizan ajustes en sus planes de inversión y estructuras de costos que les permiten seguir siendo rentables, un paso que Pemex aún no ha dado.

.

[1] Las opiniones, interpretaciones y conclusiones contenidas en este artículo son responsabilidad exclusiva del autor y no deben atribuirse a ninguna otra persona u organización. Correo electrónico: rgarciav@alumni.uchicago.edu

[2] Carlos Elizondo Mayer-Serra (2020), “Apostar,” Reforma, 15 de marzo de 2020. Disponible en: https://www.reforma.com/apostar-2020-03-15/op176155

[3] Bárbara Carrillo, “No sacamos ni para los costos,” Animal Político, 17 de marzo de 2020. Disponible en:

https://www.animalpolitico.com/mexico-como-vamos/no-sacamos-ni-para-los-costos/

[4] Inclusive si se extiende el modelo más simple del productor a un modelo de equilibrio general con varios periodos y muchos estados de la naturaleza (es decir, un modelo dinámico bajo incertidumbre), un supuesto necesario para que el equilibrio competitivo conduzca a una asignación eficiente de recursos (esto es, un óptimo en el sentido de Pareto) es que existan mercados completos. Es decir, debe ser posible transferir ingreso entre cualquier estado de la naturaleza a través de un mercado de activos contingentes (contingent claims). En tanto que esto no es posible asegurar la producción de crudo a través de futuros y opciones de su precio (por ejemplo, Pemex al hacerlo tiene que ejercer suma discreción ya que puede afectar el precio de la cobertura en su contra, además de que no puede asegurarse más allá de un año o año y medio), el modelo estándar no necesariamente es una buena guía acerca del comportamiento óptimo de los productores.

[5] James D. Hamilton, «The Changing Face of World Oil Markets,» mimeo, Department of Economics, University of California, 20 de julio de 2014. http://econbrowser.com/archives/2014/07/the-changing-face-of-world-oil-markets

[6] Soren T. Anderson, Ryan Kellogg, and Stephen W. Salant (2018), “Hotelling Under Pressure,” Journal of Political Economy, Vol. 126, Issue 3, pp. 984-1026. https://www.journals.uchicago.edu/doi/abs/10.1086/697203

[7] En contraste, el modelo de equilibrio general bajo competencia perfecta supone que no hay rentas, ya que el pago a los factores de la producción es igual al valor de su producto marginal, por lo que el pago a los factores agota el ingreso.