En colaboración con Federico González Rouco (Jefatura de Gabinete de Ministros)

La normalización macroeconómica encarada por la administración de Cambiemos tiene dos pilares fundamentales, enmarcados dentro del objetivo de eliminar los desbalances económicos heredados, tanto internos como externos. Por un lado, un proceso gradual de eliminación del déficit fiscal. Entre 2015 y 2019, el déficit financiero consolidado bajará a menos de la mitad de su nivel inicial, esto es, una reducción del mismo de más de 4 puntos del PBI (ver esta entrada). Este proceso debe continuar hasta alcanzarse el equilibrio financiero estructural. El otro pilar es la eliminación del financiamiento del Banco Central al tesoro, lo cual contribuye a sanear la hoja de balance del Banco Central de la República Argentina (BCRA), la cual había quedado maltrecha tras la administración Kirchner, y permitirá bajar la inflación a niveles internacionales.

La hoja de balance explicita la posición financiera del BCRA en un punto del tiempo. Muestra los activos del banco y enumera sus responsabilidades, creando una declaración de lo que el mismo posee y debe. El activo de un banco central se compone principalmente de las reservas internacionales, títulos negociables y, en nuestro caso, también de títulos no negociables. En el pasivo se destacan la base monetaria, otros pasivos no remunerados y los pasivos remunerados.

El Banco Central como caja fiscal

La administración Kirchner, especialmente desde 2005, se encargó, sistemáticamente, de usar al BCRA como una fuente de financiamiento para el tesoro, al punto que en el año 2012 modificó su Carta Orgánica para poder profundizar ese comportamiento. Esto impactó directamente en la calidad de la hoja de balance, que sufrió un fuerte deterioro.

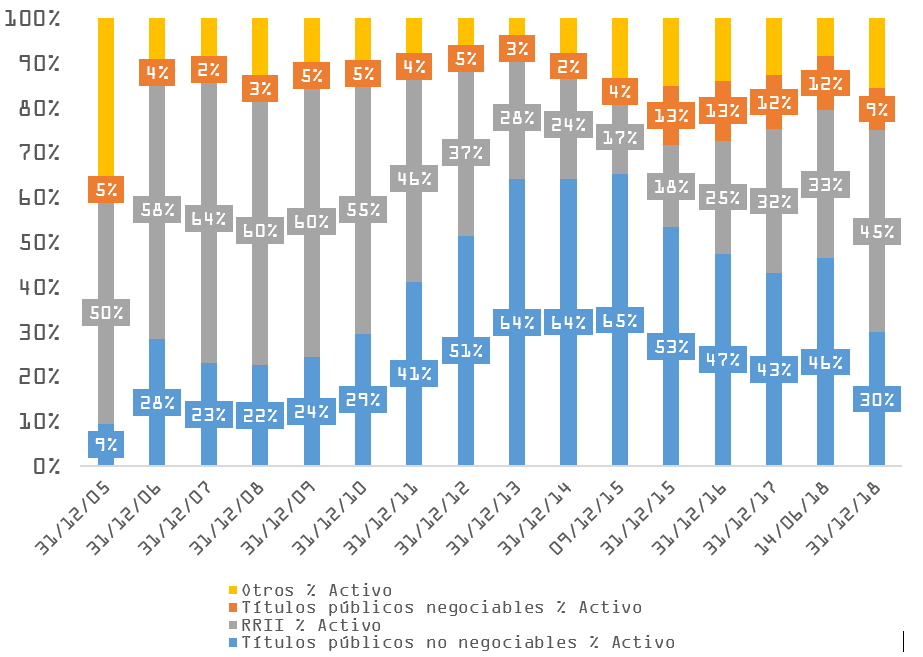

La base monetaria creció 1.030% entre 2005 y noviembre de 2015. Como contrapartida, en el activo del banco fue creciendo la participación de letras intransferibles que el Tesoro Nacional (TN) le entregaba al BCRA a cambio de ese financiamiento monetario. Estas letras, al ser intransferibles, no cotizan en el mercado. En conjunto, a la valuación oficial, los títulos públicos no negociables llegaron a representar, antes del cambio de gobierno, el 65% del activo del Banco (ver Figura 1).

Figura 1: Principales componentes del activo del BCRA, como porcentaje del total

Fuente: Elaboración propia en base al BCRA

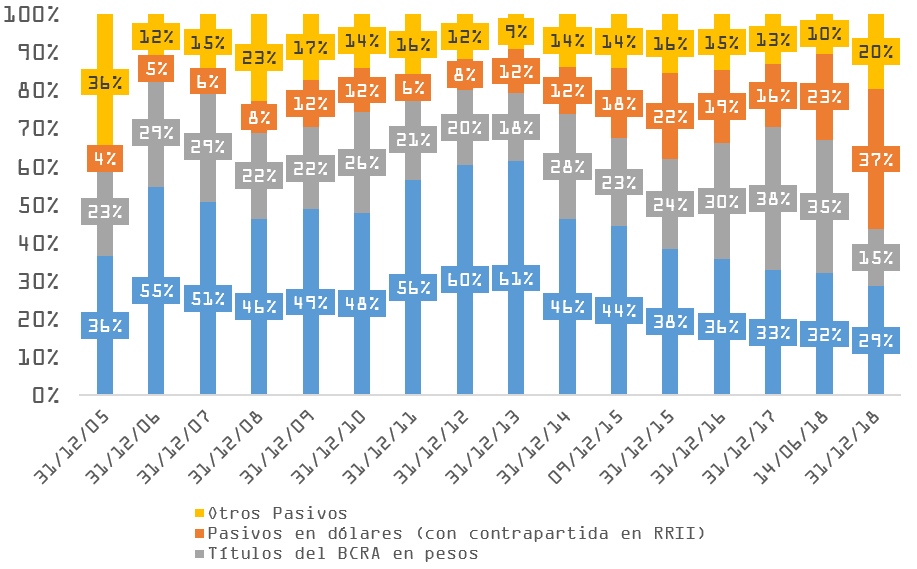

La contracara del aumento en la participación de los títulos no negociables fue la disminución del peso relativo de las reservas internacionales en el total de activos, que pasó de aproximadamente 60% entre 2006 y 2010 a menos del 20% en 2015 (ver Figura 2). El otro componente relevante son los títulos negociables, que comenzaron a crecer luego de la asunción del Presidente Macri, en parte por las variaciones en el precio del stock que poseía el BCRA, pero, también, por la devolución de Letras Intransferibles al TN a cambio de bonos soberanos llevada a cabo en 2018 (no entramos en esta oportunidad en el debate sobre la posibilidad de que el TN recapitalizase fuertemente al BCRA al inicio de la gestión del gobierno de Cambiemos).

Figura 2: Principales componentes del pasivo del BCRA, como porcentaje del total

Fuente: Elaboración propia en base al BCRA

La mitad del aumento en los títulos no negociables entre 2005 y el momento del cambio de gobierno en 2015 (aproximadamente 93.000 millones de dólares) tuvo como contrapartida un aumento en la base monetaria (pasivos del BCRA). La otra mitad tuvo como contrapartida un incremento de los pasivos en dólares con contrapartida directa en reservas por 24.000 millones de dólares (a pesar de que, durante el mismo periodo, las reservas cayeron en casi 3.000 millones de dólares) y títulos en pesos emitidos por el BCRA por 22.000 millones de pesos.

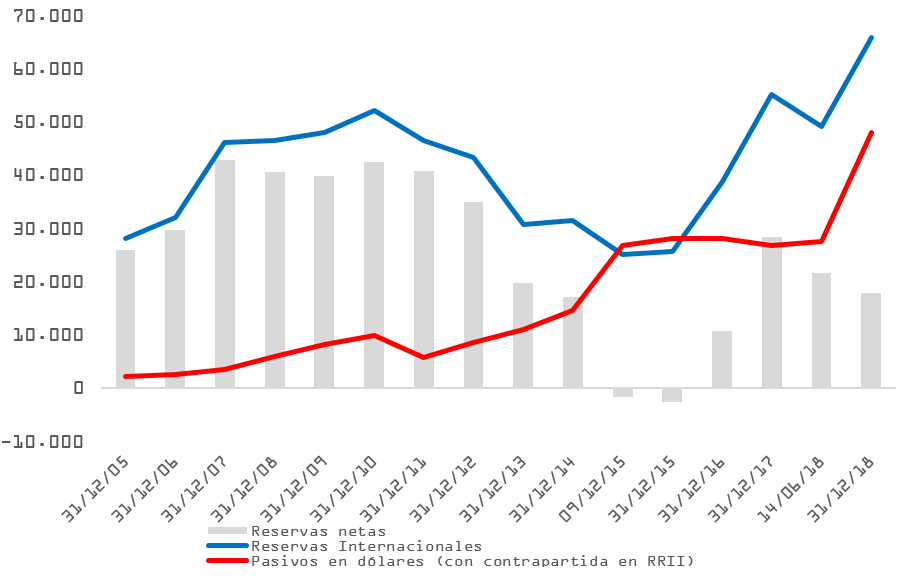

Es decir, mientras que la calidad del activo del BCRA se deterioraba, las reservas internacionales pasaron a ser menores a los pasivos con respaldo en reservas. Las reservas netas incluso terminaron siendo negativas al final de la gestión kirchnerista (ver Figura 3).

Figura 3: Reservas internacionales, en millones de dólares

Fuente: Elaboración propia en base al BCRA

La disponibilidad de reservas internacionales es importante por varios motivos: 1. incrementa la credibilidad de las políticas monetarias y cambiarias del gobierno. 2. potencia la capacidad del Banco Central de intervenir en el mercado cambiario para evitar movimientos disruptivos contrarios a la estabilidad macroeconómica. 3. permite absorber los efectos de una crisis. 4. les da a los participantes del mercado la tranquilidad de que la moneda doméstica está respaldada por activos externos, lo cual ayuda al desarrollo del mercado de capitales domésticos a través de la reducción de la incertidumbre. Por lo tanto, dejar el BCRA con reservas netas atenta delicadamente contra la estabilidad macroeconómica.

En resumen, mientras que el Tesoro extrajo, vía Letras intransferibles o adelantos transitorios casi 100.000 millones de dólares en 10 años, las reservas netas pasaron de un máximo de 42.700 millones de dólares en 2007 a ser negativas por 1.660 millones el 9 de diciembre de 2015. El BCRA perdió aproximadamente 45.000 millones de reservas netas en 8 años.

Reparación de la hoja de balance

Desde el cambio de gobierno se tomaron diversas medidas para mejorar la hoja de balance del BCRA. Las reservas casi triplicaron su participación en el activo y alcanzaron el 45% del mismo a fines de 2018, desde un mínimo de 17% el 9 de diciembre de 2015. Los títulos no negociables redujeron su participación a menos de la mitad y totalizaron solo 30% de los activos a fines de 2018. Se redujo gradualmente el financiamiento al TN, y desde junio de 2018, el mismo se ha eliminado. Esta medida es fundamental para recobrar la solvencia del BCRA y el valor de nuestra moneda. Esto no implica que durante este periodo no haya crecido la base monetaria. En 2016 creció 34% sobre el valor que tenía a fin de 2015 mientras que en 2017 lo hizo en 23% respecto su valor a fines de 2016. Esto, sin dudas, sostuvo el proceso inflacionario heredado, el cual se volvió más traumático debido a las correcciones de precios relativos que se debían realizar. Finalmente, se ha enviado un proyecto de Ley para modificar la Carta Orgánica del BCRA, el cual elimina la posibilidad de todo financiamiento monetario al TN, lo cual, es imprescindible para derrotar la inflación.

Uno de los puntos más discutidos desde el inicio de la gestión de Cambiemos fue la política de esterilización llevada a cabo por el BCRA a través de letras del Banco Central (LEBAC) en primera instancia y, desde 2018, a través de las letras de liquidez (Leliq). Debe tenerse en cuenta que, si bien ello aumento el pasivo remunerado del BCRA, también lo hizo su activo, ya que tuvieron como contrapartida la recuperación de las reservas internacionales en la hoja de balance del banco. Como vimos, la administración de Cambiemos heredo un BCRA con reservas netas negativas. De hecho, entre el 10 de diciembre de 2015 y el 31 de diciembre de 2017, antes que el peso comenzara a depreciarse significativamente durante 2018, el aumento de los títulos remunerados en pesos tuvo como contrapartida un aumento en las reservas netas. Los pasivos remunerados aumentaron en 28.300 millones de dólares mientras que las reservas netas aumentaron en 29.900 millones.

Un problema con el stock de deuda remunerada en el pasivo del BCRA, sin embargo, fue su duración. Esta era muy corta, lo cual facilita los equilibrios múltiples, especialmente en mercados tan poco líquidos como el mercado de capitales argentino. No obstante, la estrategia de ampliar la hoja de balance del BCRA contribuyó a su saneamiento. Por supuesto, se ha argumentado que el cambio de portafolio deseado de los tenedores de esos bonos fue el que produjo la crisis cambiaria. Sin embargo, las autoridades del BCRA siempre afirmaron que, en la medida que el incremento de ese pasivo estuviese calzado con el incremento de reservas internacionales en el activo, ello no debería ocurrir. Si, por el contrario, se daba una situación donde el cambio de condiciones internacionales requiriese un ajuste en el tipo de cambio real, el BCRA dejaría flotar el peso para que ese ajuste tenga lugar. La política seguida durante la reversión de capitales a los países emergentes por las entonces autoridades del BCRA da a entender que percibían que los fundamentos de la economía habían cambiado y requerían un tipo de cambio real más depreciado (ver también esta entrada previa).

Conclusión

Entre 2005 y 2015, el Poder Ejecutivo vació el Banco Central de la República Argentina. En solo 10 años, el BCRA se quedó sin reservas internacionales. El Banco Central le transfirió, sin una contrapartida efectiva, casi 100.000 millones de dólares al Gobierno Nacional, lo cual se reflejó en el deterioro de su hoja de balance. Las reservas internacionales netas eran negativas. En el mismo periodo, se atrasó el tipo de cambio, luego se implementó un control de capitales y, eventualmente, un desdoblamiento cambiario en la práctica.

Desde el cambio de gobierno, el BCRA fue recuperando independencia, principalmente al anularse progresivamente la financiación al Tesoro, lo que le ponía límites a su soberanía. En octubre de 2018, el Banco Central fijó un nuevo programa monetario que incluye no aumentar la base monetaria, más allá de los aumentos requeridos por estacionalidad en diciembre y junio.

Asimismo, el Poder Ejecutivo busca reformar la carta orgánica del banco para institucionalizar su independencia. Las reservas internacionales netas aumentaron en aproximadamente 20.000 millones de dólares y el patrimonio neto del BCRA en aproximadamente 60.000 millones de dólares durante la administración de Cambiemos (medidos a fines de 2018).

Con estas medidas terminará de construirse un Banco Central saneado e independiente, que no resigna su soberanía para financiar al Tesoro Nacional. Esto, en conjunto con un Tesoro que reduce de su déficit a niveles que se pueden financiar sosteniblemente en el mercado de capitales permitirá derrotar la inflación en Argentina definitivamente.