En colaboración con Santiago Afonso (Ministerio de Hacienda) y Federico González Rouco (Jefatura de Gabinete de Ministros)

La discusión sobre el esfuerzo fiscal realizado por el gobierno de Cambiemos suele enfocarse sobre indicadores que esconden la verdadera magnitud de la herencia fiscal recibida, y por tanto también oscurecen los logros alcanzados. El objetivo de esta nota no es proponer un número definitivo del esfuerzo fiscal, sino presentar diferentes aspectos que no suelen ser tenidos en cuenta pero que fueron relevantes a la hora de definir el sendero fiscal de la actual administración. Para ello se requiere separar del resultado fiscal observado aspectos contables y de decisiones de política que escapan al arbitrio del gobierno nacional, sean por imposición legal o ineludibilidad económica. De hecho, la rigidez metodológica de los sistemas estandarizados de contabilidad pública suele ser uno de los factores por los que se acota el análisis y que dio lugar a que el déficit fiscal de 2015 estuviera, en realidad, subestimado.

Déficit Fiscal

Analizar el esfuerzo fiscal de la administración nacional únicamente mediante su resultado primario o financiero es parcial, toda vez que decisiones tomadas por el Poder Ejecutivo Nacional (PEN) pueden afectar de manera bastante directa el resultado fiscal de las provincias. En un país federal como Argentina, las decisiones fiscales del gobierno central están directamente relacionadas con las de los gobiernos provinciales, sobretodo, en un contexto de minoría parlamentaria.

Durante los primeros meses de la administración del Presidente Macri se resolvieron conflictos de larga data entre la nación y las provincias en beneficio de estas últimas. Se avanzó en la devolución del 15% de la masa coparticipable bruta asignada a cubrir los déficits previsionales entre 2006 y 2015, que ocurrió de inmediato para tres provincias a partir del fallo de la Corte Suprema a los pocos días del cambio de mandato en 2015, y fue gradual para el resto, tras un acuerdo entre el Gobierno Nacional y los gobiernos provinciales. Entre 2016 y 2018 se transfirieron a las provincias, en total, fondos equivalentes a 1,6 puntos del PBI y, una vez que se complete la devolución, la transferencia será equivalente a 1 punto anual. Se resolvió también un conflicto por el origen de los fondos que financian a la AFIP, incrementando la participación de la Nación en su financiamiento. Estos fondos, si bien no modifican el resultado fiscal consolidado Nación-Provincias, tienen impacto en la composición del cálculo desagregado – aumentaban los ingresos del gobierno nacional y deterioraban las cuentas públicas provinciales.

Estos recursos cedidos por la Nación a las provincias hacen que parte del esfuerzo de reducción del déficit se exprese en una mejora del resultado fiscal de las últimas. Hasta 2015, las transferencias automáticas que el PEN realizaba a las cuentas provinciales representaban el 40% de la recaudación impositiva (excluyendo los ingresos relacionados al comercio exterior y a la seguridad social). Desde 2016, el PEN fue cediendo margen de discrecionalidad y comenzó a automatizar las transferencias por lo que, en 2019, 50% de la recaudación impositiva irá directamente a las arcas provinciales. En 2018, 20 provincias mejorarán su situación fiscal con respecto a 2017. La mitad aumentará o comenzará a tener superávit y 10 reducirán su déficit. El año pasado solo 4 provincias tuvieron superávit total.

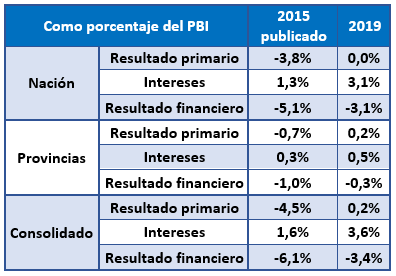

Entonces, para tener una mejor idea del déficit fiscal heredado y el esfuerzo fiscal realizado, en la Tabla I presentamos el déficit financiero consolidado Nación–Provincias para 2015 y su proyección para 2019:

Tabla I:

Adicionalmente, el déficit del año base, último de la gestión Kirchner, está subestimado por distintos aspectos contables. Durante 2015, el gobierno nacional “gastó a cuenta” sin realizar los registros correspondientes en un número de programas. Tal es el caso del Plan Gas, cuyas obligaciones no fueron registradas como corresponde por la gestión saliente, y fueron cargadas al año 2016.

También se contabilizaban algunos gastos “por debajo de la línea”. Este mecanismo conocido como Proyectos de Inversión Prioritaria (PIP), que comenzó a utilizarse en 2009, permitía tratar a ciertos proyectos y obras como adelantos a proveedores hasta su finalización, al considerárselos activos financieros. De esta manera, parte del gasto que debería ser contabilizado dentro de las cuentas primarias no era contabilizado y, entonces, mejoraba el resultado fiscal. En 2015, los PIPs acumulaban 0,1% del PBI. Como parte del acuerdo con el FMI se pasó a contabilizar “sobre la línea” estos proyectos. Para 2018, por ejemplo, el resultado primario incorporará gastos por 0,3 puntos del PBI proveniente de PIPs.

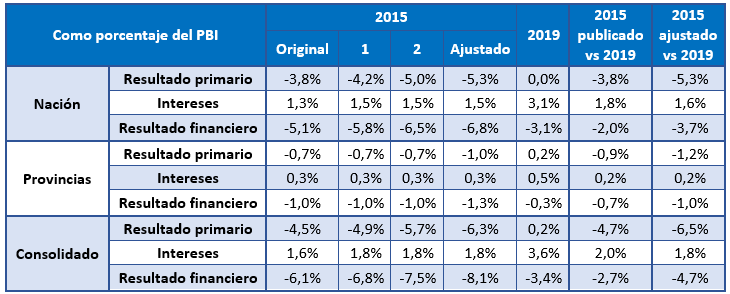

Una subestimación importante para la comparación intertemporal del déficit financiero pasa por los intereses de la deuda en default. Cada año transcurrido con la deuda en default hubo un devengamiento de los intereses no reconocido en las cuentas públicas, hasta su registro acumulado como una mayor deuda. Esta, una vez blanqueada, comenzó a impactar explícitamente sobre el presupuesto. Teniendo en cuenta estos ajustes, en la Tabla II (columna 1) recalculamos los distintos déficits para 2015.

Tabla II:

Nota: En la columna 1 se incluye el gasto por PIP, el devengamiento de intereses de la deuda no reconocido y el diferimiento del gasto del Plan Gas de 2015. En la columna 2 se corrige por el exceso de deuda flotante y, en la última, se ajusta por el ingreso transitorio producto de la retención por compra de moneda extranjera.

Siendo un año electoral, la administración Kirchner aprovechó toda palanca disponible para adelantar gastos sin pagar por ellos. Por ejemplo, redujo al mínimo fondos que no abrevan en el presupuesto como los de Cammesa, que sirven para las contingencias del sistema eléctrico pero que proveen un cierto buffer para las cuentas públicas. Todo esto se refleja en el crecimiento de la deuda flotante en 2015, la cual trepó a 1,4% del PBI a fines de 2015. En 2018 terminará siendo cercana al 0,6%. Si bien normalmente se comparan los déficits en base caja, esta anormalidad nos lleva en la columna 2 de la Tabla II a estimar un déficit hibrido que incorpora el crecimiento anormal de la deuda flotante.

Adicionalmente, el Estado cobró, durante la vigencia del cepo, retenciones en nombre del impuesto a las ganancias sobre las compras de moneda extranjera con fines de ahorro o turismo. Estas operaron como una suerte de endeudamiento compulsivo con quienes efectuaban esas transacciones. Al finalizar el cepo, y dada su endeblez legal, se discontinuó la recaudación por estos conceptos y se procedió a devolver, durante 2016, lo acumulado en el período 2012-2015. En la siguiente columna de la Tabla II estimamos una versión del déficit consolidado que substrae este ingreso transitorio. Esta estimación del déficit consolidado ajustado arroja un rojo de 8.1% del PBI en 2015.

Finalmente, volvemos a presentar las proyecciones para 2019, lo cual arroja una baja del déficit consolidado de 4,7 puntos del producto en los cuatro años de gestión de Cambiemos.

Esfuerzo Fiscal

El déficit incurrido, tanto en base caja o devengado, en un año dado, no refleja la dinámica implícita en el mismo. Muchas veces hay situaciones reprimidas que llevaran a mayores déficits futuros. El caso típico es el de los sistemas previsionales. En nuestro caso ello aplicaba incluso en el cortísimo plazo.

La ley de movilidad, cuyas modificaciones tanto debate generaron a fines de 2017, era muy compleja y difícil de analizar. Se entiende entonces la poca conciencia que hay sobre el “pasivo” fiscal que escondía el sistema. La vieja movilidad indexaba el mayor componente del gasto público total por la inflación pasada, con una considerable distancia temporal de entre 9 y 21 meses de rezago. La desinflación de la economía de unos 20 puntos porcentuales (que la economía argentina debe realizar con respecto a la inflación de 2015 de 27%), hubiera provocado, manteniendo todo lo demás constante, un incremento del gasto previsional del orden de 1,3% del PIB, sólo por el rezago existente en la movilidad. Este efecto fue mitigado (aunque no eliminado) con la reforma de 2017, sin afectar (en el mediano plazo) las prestaciones en términos reales[i]. En 2015, además, la ANSES enfrentaba a un enorme stock de juicios que, contabilizados, alcanzaban sumas de magnitud macroeconómica, cuestión que no puede dejarse de lado al ser equiparable a una deuda no reconocida.

Además, el desdoblamiento cambiario de facto, aunque no formalizado, permitió una subestimación del pago de intereses en las cuentas públicas, ya que se realizaban a un tipo de cambio menor al que se transaccionaba en la economía. Si los servicios de deuda de 2015 se hubieran pagado con el tipo de cambio real de 2016, el gasto en intereses hubiera sido mayor en 0,1 puntos del PBI. De hecho, la unificación del mercado cambiario llevó aparejada una corrección de las variables en términos nominales que aumentó el déficit fiscal. No solo esto, sino que el salto en la cuenta de intereses en relación al PBI durante 2018 también está íntimamente ligado a la devaluación del peso durante este año. En un escenario de estabilización y recuperación, este proceso se revertirá significativamente. La corrección cambiaria también afectó significativamente la cuenta de subsidios.

Nada de lo anterior tiene en consideración que la simultánea corrección de los desequilibrios récord en materia fiscal, cambiaria y tarifaria necesitaron de un imprescindible refuerzo del gasto social. Ni considera tampoco la necesidad de reducir la presión tributaria record dejada por la administración Kirchner.

Finalmente, hay que tener en cuenta que el déficit fiscal siempre tiende a ser, manteniendo todo lo demás constante, contra-cíclico. Claramente, un gobierno que lleva el déficit fiscal y el nivel de actividad a niveles insostenibles, genera un déficit fiscal menor al de equilibrio. Esa era la situación en 2015.

En definitiva, el esfuerzo fiscal heredado por el gobierno del Presidente Macri va mucho más allá de la reducción del déficit fiscal en cuanto a que no se restringe a la mejora directa del resultado fiscal del sector público nacional sino que, además, implica reordenar la relación entre los distintos niveles de gobierno; corregir injusticias probadas como los juicios que tenían las provincias y los jubilados con ANSES; reconocer las distorsiones en una variedad de precios relativos, como el tipo de cambio y las tarifas de los servicios públicos; y, además, bajar la presión impositiva. Todo lo anterior, teniendo en cuenta lo imprescindible de mantener y fortalecer la contención social a través de la ampliación de la red de la Asignación Universal por Hijo (AUH), el sistema previsional y la tarifa social por más de un punto del PBI.

Conclusión

Más allá de lo que cada uno crea sobre la validez de considerar o no alguno o algunos de los impactos aquí detallados, el análisis no cambia significativamente y la conclusión es robusta – y contraria a lo que indica el simple seguimiento del resultado fiscal primario base caja del sector público nacional no financiero. El esfuerzo fiscal realizado por la gestión Cambiemos ha sido hercúleo. Que el espacio para el accionar sea tan reducido, en virtud de la alta participación del gasto previsional y social en el presupuesto nacional, por tanto, bastante inflexible, da cuenta de la voluntad con que se encaró la tarea.

La política fiscal actual no es más que una continuación de la originalmente propuesta con la salvedad de que se adecuó al contexto internacional, más adverso para las economías emergentes. El objetivo central para aislar a la economía argentina de las vicisitudes globales, el equilibrio fiscal y la flotación del tipo de cambio, se mantienen, aunque en el primer caso se aceleraron los plazos. Sin embargo, cuando se analiza el periodo completo, el esfuerzo fiscal seguirá siendo como se había anticipado, equivalente a aproximadamente 1.2 puntos del PBI por año.

[i] Toda variante de fórmula de movilidad que ajuste las prestaciones con un rezago, incluyendo la fórmula anterior, produce (manteniendo todo lo demás constante) una pérdida en términos reales de las prestaciones cuando la inflación se incrementa respecto del nivel que tenía al entrar en vigencia la movilidad y, simétricamente, una ganancia cuando se reduce. Si bien el actual retraso en términos reales de las prestaciones es una triste consecuencia de la volatilidad macro a la que nos vimos expuestos, los cambios estructurales (como el fin del financiamiento monetario del Tesoro) que crearon las condiciones para que la inflación baje desde ahora, garantizan un crecimiento real y automático de las prestaciones por la significativa desinflación previsible desde los niveles observados al escribir esta nota.