En una contribución anterior argumentamos que las Cadenas Globales de Valor (CGVs) habían fragmentado el proceso productivo a escala global, creando la necesidad de contar con nuevas herramientas de medición (véase Chiquiar y Tobal, 2015, De próxima aparición). En efecto, actualmente los países importan y re-exportan bienes intermedios, por lo cual sus exportaciones brutas poseen grandes cantidades de valor agregado extranjero y, por tanto, no miden de manera adecuada el ingreso que genera su participación en el comercio mundial. En consecuencia, en nuestra contribución anterior medimos la participación de México en las CGVs con el indicador de posición que usan Antràs et al. (2012) y Chor et al. (2014), el cual aproxima el número de etapas de estas cadenas que son producidas en México. Además, para interpretar los resultados usando la teoría de comercio tradicional, según la cual los países poseen ventajas comparativas en bienes que usan factores para los cuales poseen abundancia relativa, construimos un indicador de especialización de la economía mexicana (Chiquiar y Tobal, 2016). Usando información sobre flujos comerciales, este indicador mide la intensidad en capital humano contenida en los bienes producidos en México.

Si bien este análisis tiene la ventaja de combinar herramientas pertenecientes a la literatura moderna de las CGVs con herramientas basadas en el concepto de ventaja comparativa tradicional, algunas de sus características hacían necesario realizar ejercicios de robustez. En primer lugar, el indicador de Antràs et al. (2012) y Chor et al. (2014) es una aproximación al número de etapas de las CGVs que se producen en un país pero, como argumenta Chor et al. (2014), un aumento en este indicador no refleja necesariamente un aumento de valor agregado. Por ejemplo, si bien un país puede pasar de producir dos etapas de las CGVs a producir sólo una, esta última podría generar más valor agregado que las dos primeras. En segundo lugar, el indicador de especialización de la economía mexicana lo construimos tomando un promedio de la intensidad en capital humano contenida en las exportaciones netas de distintas industrias. Por tanto, al ser un promedio, este indicador podría reflejar la situación de un número pequeño de industrias, más que lo ocurrido en el conjunto de la economía.

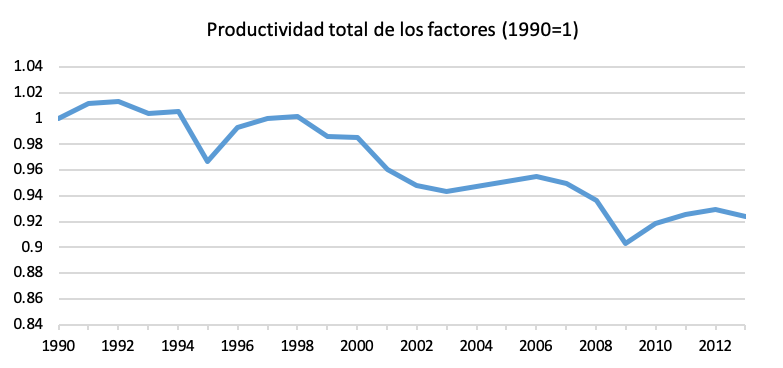

En este contexto, en la presente contribución al blog usamos una serie de indicadores alternativos como ejercicios de robustez para los resultados que encontramos en contribuciones anteriores. Como alternativa al indicador de Antràs et al. (2012) y Chor et al. (2014), utilizamos medidas más directas de valor añadido, en particular, partiendo de la Matriz de Insumo-Producto Mundial (WIOD) calculamos el valor agregado mexicano contenido en el consumo manufacturero de los Estados Unidos (EU). Esta medida se utiliza en Aguirre, Cardozo y Tobal (De próxima aparición) y su comportamiento en el tiempo se ilustra en la Figura 1.

En esta figura, el indicador alternativo (representado por la curva azul) se comporta de manera muy similar al indicador usado por Antràs et al. (2012) y Chor et al. (2014) (curva verde). En particular, a partir del comportamiento del valor añadido mexicano contenido en el consumo manufacturero de EU, se identifican tres periodos. Un primer periodo que comienza inmediatamente después de la firma del NAFTA, en el que el valor añadido mexicano aumentó; un segundo periodo que comienza en 2001 con la entrada de China a la Organización Mundial del Comercio (OMC), en el cual la contribución de México se redujo; y un tercer periodo, que comienza a mediados de los años 2000, en el que la contribución de México comienza a recuperarse. Estos son los mismos tres mismos periodos que identificamos cuando construimos el indicador de posición utilizado por Antràs et al. (2012) y Chor et al. (2014) para el caso de México en nuestra contribución anterior (Chiquiar y Tobal (2015, De próxima aparición).

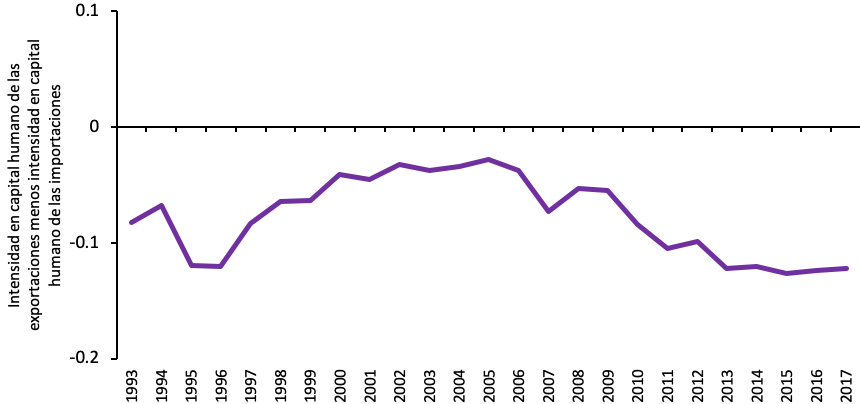

Respecto al indicador de especialización, utilizamos dos medidas alternativas como ejercicio de robutez. El primer indicador se construye en tres pasos: (i) con base en la clasificación de industrias propuesta por Nunn y Trefler (2013), identificamos sectores intensivos y no-intensivos en capital humano; (ii) usando el valor añadido presentado en la Figura 2 y calculado con la metodología de Aguirre, Cardozo y Tobal (De próxima aparición), tomamos la ratio entre el valor añadido que proviene de las industrias no-intensivas en capital humano y aquel que proviene de las industrias intensivas en capital humano; (iii) observamos el cambio en esta ratio en cada uno de los períodos identificados. Los resultados se ilustran en el panel (a) de la Figura 3.

En esta figura se observa que en el primer período, que va de 1995 hasta 2001, la ratio cae, sugiriendo que la contribución de México al consumo manufacturero de EU a través de las CGVs se orientó hacia sectores más intensivos en capital humano que en el período previo. Por otra parte, en el tercer período, que va desde 2006 hasta 2017, la ratio aumenta, sugiriendo que esta vez la reorientación fue hacia sectores relativamente más intensivo en capital humano. Estos resultados son consistentes con los que refleja el indicador de especialización construido en una contribución anterior, en la que se mostró que México resignó recursos hacía industrias más intensivas en capital humano durante 1995-2001 y hacia industrias menos intensivas en capital humano desde 2006.

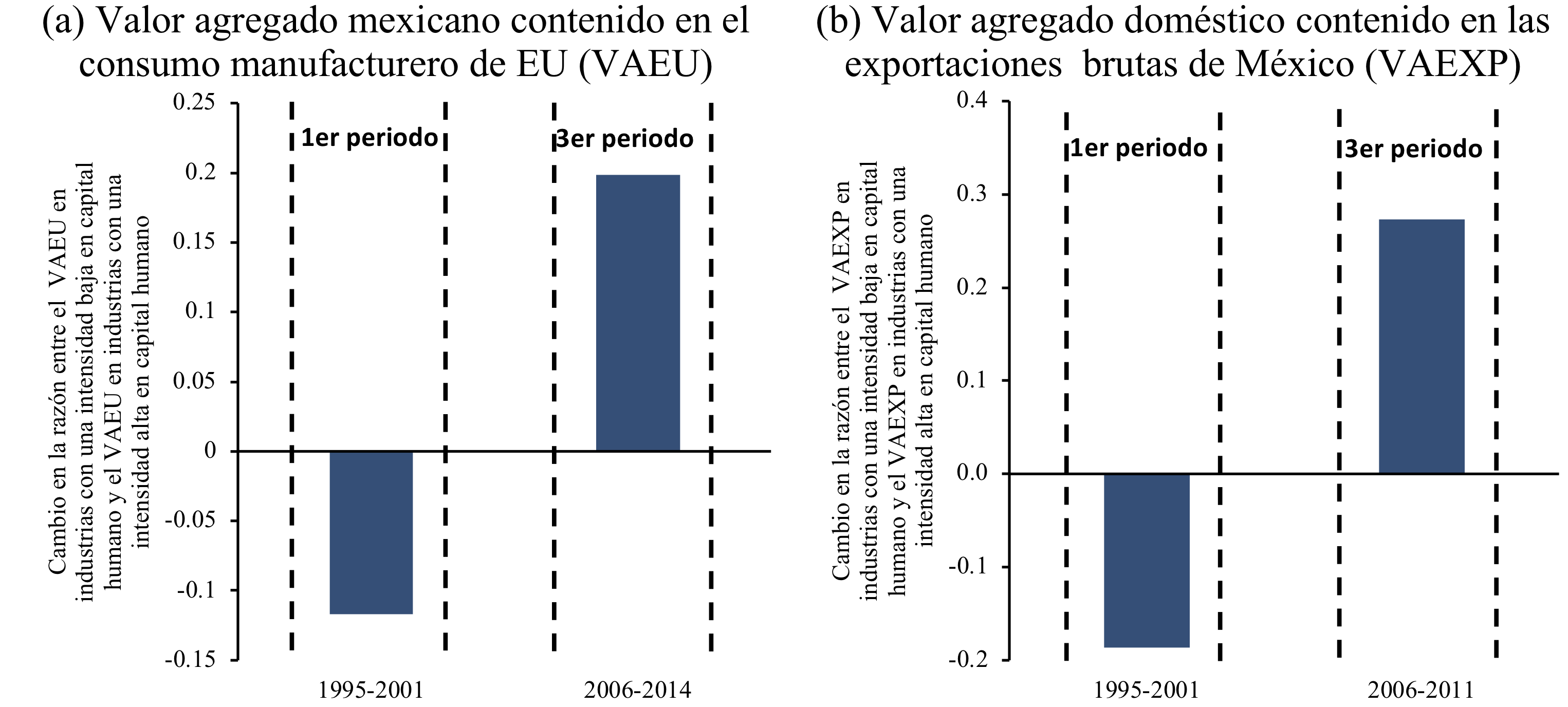

Finalmente, este resultado es también consistente con los resultados de un segundo indicador alternativo, el cual construimos con la base de datos TiVA (“Trade-in Value Added”) de la Organización para la Cooperación y el Desarrollo Económicos (OCDE). Esta base de datos provee estimaciones del valor agregado doméstico contenido en las exportaciones brutas mexicanas a nivel de industria para 1995-2011. Así, construimos la ratio entre el valor añadido que generan las industrias no-intensivas en capital humano y aquel que generan las industrias intensivas en dicho capital; luego, observamos el cambio en el ratio durante los tres períodos. Como se ilustra en el panel (b) de la Figura 3, la ratio cae en el primero de los periodos pero aumenta en el tercero.

En conclusión, el uso de medidas alternativas sobre la participación de México en las CGVs y sobre el perfil de especialización de la economía mexicana, las cuales miden de manera más directa el valor añadido generado por la participación de México en el comercio mundial, apoyan las conclusiones que obtuvimos en contribuciones anteriores al presente blog (Chiquiar y Tobal, 2015; 2016). En particular, estas medidas sugieren que México incrementó su participación en las CGVs en dos períodos distintos, para lo cual utilizó dos modelos diferentes de integración. Además, como sugiere también una de esas contribuciones, las medidas alternativas apoyan la idea de que la elección de estos modelos de integración estuvo fuertemente explicada por la competencia de México con China.

Figura 1. Participación de México en las CGVs

Fuente: Cálculos propios con datos del Banco de México, del Instituto Nacional de Estadística y Geografía (INEGI) y de la Matriz de Insumo-Producto Global (WIOD) 2013 y 2016. Notas 1/ Se excluye la aportación de sectores energéticos. La diferencia entre la posición promedio de las exportaciones y la de las importaciones en 2017 refleja datos de comercio acumulado de enero a julio de ese año.

Figura 2. Patrones de especialización en México (I)

Fuente: Cálculos propios con datos del Banco de México, United Nations (UN) Comtrade, y Nunn y Trefler (2013). Notas: 2/ La diferencia entre la intensidad en capital humano de las exportaciones y la de las importaciones en 2017 refleja datos de comercio acumulado de enero a julio de ese año.

Figura 3. Patrones de especialización en México (II)

Fuente: Cálculos propios con datos de la Matriz de Insumo-Producto Global (WIOD), Nunn y Trefler (2013) y TiVA. Notas: El panel (a) presenta el cambio en la razón entre el valor agregado mexicano contenido en el consumo manufacturero de EU en industrias con un nivel de intensidad en capital humano relativamente bajo y el valor agregado contenido en industrias con un nivel de intensidad en capital humano relativamente alto. El panel (b) presenta el cambio en la razón entre el valor agregado doméstico contenido en las exportaciones brutas mexicanas de industrias con un nivel de intensidad en capital humano relativamente bajo y el valor agregado domésticos contenido en las exportaciones brutas mexicanas de industrias con un nivel de intensidad en capital humano relativamente alto.

Referencias

- Aguirre, A., D. Cardozo y M. Tobal (De próxima aparición). “Global Value Chains in Mexico: A World Input-Output Table Approach.” Documento de Investigación del Banco de México.

- Antràs, P., D. Chor, T. Fally y R. Hillberry (2012). “Measuring the Upstreamness of Production and Trade Flows.” The American Economic Review, 102(3), 412-416.

- Chiquiar, Daniel y Tobal Martín (2015). La Posición de México en la Cadena Global de Valor. https://dev.focoeconomico.org/2015/12/21/la-posicion-de-mexico-en-la-cadena-global-de-valor/.

- Chiquiar, Daniel, and Tobal Martín (2016, October 24). México y China: Ventajas Comparativas y Competencia Global. https://dev.focoeconomico.org/2016/10/24/mexico-y-china-ventajas-comparativas-y-competencia-global/.

- Chiquiar, D. y M. Tobal (De próxima aparición). “Global Value Chains in Mexico: A Historical Perspective.” Documento de Investigación del Banco de México.

- Chor, D., K. Manova y Z. Yu (2014). “The Global Production Line Position of Chinese Firms.” Documento de Investigación.

- Nunn, N. y D. Trefler (2013). “Incomplete Contracts and the Boundaries of the Multinational Firm.” Journal of Economic Behavior and Organization, 94, 330-344.