En México, alrededor del 90% de las firmas producen en el sector informal y operan con un promedio de 3 trabajadores, de acuerdo con datos del censo económico de 2014[1]. Existen causas institucionales que han fomentado la existencia de firmas pequeñas e informales. Por un lado, los regímenes contributivos especiales, como el Régimen de Incorporación Fiscal (RIF), imponen menor carga tributaria y facilitan la tributación de firmas pequeñas[2]. Esto genera incentivos a firmas productivas, que potencialmente podrían producir a gran escala, para permanecer pequeñas. Por otro lado, de acuerdo con Levy (2018), el monitoreo y la recolección de impuestos y contribuciones a seguridad social se ha concentrado de facto en las empresas grandes y formales. La oportunidad de producir sin ser fiscalizado por el SAT y, en consecuencia, sin tributar, genera incentivos para las empresas a permanecer pequeñas, en el sector informal e invertir poco.

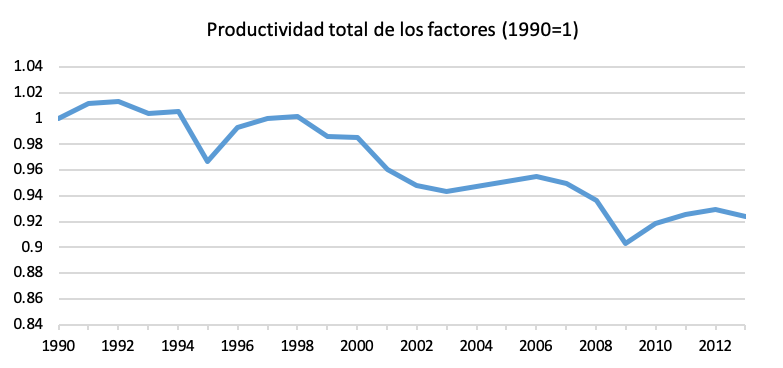

Estos incentivos para las firmas a permanecer pequeñas han generado un inmenso problema de mala asignación de los recursos (misallocation) en la economía mexicana y han sido una de las razones que explican el bajo crecimiento en productividad de las últimas dos décadas. La gráfica 1 muestra la evolución de la productividad total de los factores. Entre 1990 y 2013, la tasa de crecimiento anual promedio de la TFP fue de -0.33%.

Fuente: cálculos basados en tasa de crecimiento anual de TFP del INEGI

De acuerdo con Levy (2018), las bajas tasas de crecimiento de la TFP son consecuencia, principalmente, de la baja productividad de las empresas pequeñas e informales que contratan trabajo no asalariado, dado que éstas ocupan más del 40% del acervo de capital y el 55% de la mano de obra. Usando datos del censo económico, Levy encuentra que las firmas formales y legales producen un 48-80% más por cada peso invertido en trabajo y capital que las firmas pequeñas informales que operan legalmente. Si los factores utilizados por empresas informales se emplearan en el sector formal, cuya productividad es significativamente mayor, la producción total de la economía aumentaría considerablemente.

¿Por qué son las empresas pequeñas e informales, en promedio, más improductivas? La principal razón es porque estas empresas son, en su mayoría, empresas familiares que se crean como alternativa al desempleo, por individuos con restricciones de crédito que enfrentan choques negativos de ingreso. Estas empresas suelen invertir poco y tienen tasas de crecimiento bajas (Herreño y Ocampo, 2018). Es decir, las firmas pequeñas e informales no necesariamente surgen de emprendedores con habilidades empresariales y alta productividad, como lo argumenta De Soto (1989). Segundo, las empresas informales no ofrecen seguridad social ni estabilidad laboral, dada la ausencia de contratos, lo cual dificulta el acceso a mano de obra calificada, Más aún, dada la inestabilidad laboral que implican los acuerdos informales, las firmas no tienen incentivos a hacer inversiones de largo plazo en formación de capital humano específico a la ocupación. Este problema es aún más grave si se tiene en cuenta que las firmas informales tienen menores tasas de adaptación a nuevas tecnologías, por lo cual no requieren de mano de obra especializada.

Pero más allá del bajo crecimiento de la productividad total de los factores, que se ha reflejado en bajas tasas de crecimiento de la economía, la incapacidad de las instituciones tributarias de monitorear a las firmas pequeñas, y los incentivos a ser informales que derivan de ello, imponen restricciones a la recolección de impuestos, vital para el funcionamiento de un estado de derecho. Por un lado, los establecimientos informales no pagan impuestos. Cifras del Banco Mundial para 135 países en desarrollo estiman que el 54% de empresas no reportan correctamente el impuesto de renta (López, 2017). Si se tiene en cuenta que las firmas informales en México ocupan más de la mitad de la mano de obra, esto significa que el estado está dejando de recaudar una cantidad no despreciable. Por otro lado, la baja capacidad institucional de monitorear a las firmas informales impone una restricción a la tasa de impuestos que el gobierno puede imponer: aumentar la tasa de impuestos puede empujar a empresas formales hacia la informalidad, incluso reduciendo el recaudo total.

Así, una prioridad del gobierno actual deberá ser aumentar la capacidad de monitoreo del SAT y crear incentivos para la formalización empresarial. Leal (2014) encuentra, usando un modelo de equilibrio general, que en el escenario contrafactual en el que el gobierno implemente una política de recolección de impuestos sobre todas las firmas (full enforcement), la producción aumentaría un 19-34%, aumentaría el tamaño promedio de las firmas y se eliminaría la informalidad. De igual forma, con menor informalidad y mayor producción, el recaudo total del gobierno aumentaría. Dado que el escenario de full enforcement no es alcanzable, la discusión debe darse en torno a cuál es la manera más eficiente para mejorar la capacidad de fiscalización del SAT con recursos limitados.

Referencias:

- De Soto, Hernando. The Other Path: The Invisible Revolution in the Third World. New York: Harper and Row, 1989.

- Herreño, Juan David, Sergio Ocampo. The Macroeconomics of Self-Employment: Occupations of Last Resort.Working paper, 2018.

- Leal, Julio César. Tax Collection, the Informal Sector, and Productivity. Review of Economic Dynamics, 2014.

- Levy, Santiago.Under-Rewarded Efforts. The Elusive Quest for Prosperity in Mexico.Inter-American Development Bank, 2018.

- López, José Joaquín. A Quatitative Theory of Tax Evasion. Journal of Macroeconomics, 2017.

[1]Firmas informales son todas aquellas que contratan trabajo no asalariado, o firmas que contratan trabajo asalariado pero no cumplen con los requisitos de la ley.

[2]Hay varias diferencias entre el Régimen de Incorporación Fiscal (RIF), que aplica a firmas con ingresos anuales menores a los 2 millones de pesos, y el Régimen general, que aplica al resto de firmas. Entre otras, el RIF impone tasas estatutarias menores en el impuesto sobre la renta que el régimen general, exige declarar de manera bimestral, mientras las firmas del régimen general deben hacerlo mensualmente, crea un mecanismo opcional simplificado para el IVA con tasas menores al 16% del régimen general, y ofrece subsidios para el pago de aportes a seguridad social. A pesar del carácter temporal del RIF, que aplica durante los primeros 10 años a partir del registro de la empresa en el RFC, las asimetrías mencionadas generan incentivos para que las firmas permanezcan debajo de los 2 millones de pesos.

Si el 90% de las firmas son informales y contratan en promedio tres trabajadores, hay algo radicalmente errado en el enfoque de cobro de impuestos. Nada que se pueda mejorar con llamamientos a la moral ciudadana, ni gastando más plata para cobrar impuestos a vendedores callejeros.

Cuando el fracaso es tan evidente no se pueden hacer mejoras parciales que aminoren el error.

Si México deseara que sus ciudadanos paguen impuestos y trabajen en la formalidad, lo que de ninguna manera es evidente dada la trayectoria, cabria pensar cómo cobrar impuestos a los ingresos de las personas, en lugar de gravar actividades, consumos o empresas