Las últimas décadas han mostrado un incremento significativo en el volumen de comercio internacional, así como una transformación en la naturaleza y la composición del intercambio transfronterizo de bienes. Las mejoras tecnológicas y la continua liberalización comercial han reducido los costos de transitar bienes intermedios, generando un proceso de fragmentación de la producción a nivel global. En efecto, para aprovechar diferencias de salarios y productividades, las empresas globales han fragmentado el proceso productivo y ubicado cada una de sus etapas en distintas partes del mundo (Feenstra, 1998; Hummels et al., 2001; Fally, 2011; Antràs et al., 2012).

En este proceso, diversos motivos han hecho que México desempeñara un papel preponderante. Debido a su proximidad con los Estados Unidos, al bajo nivel de barreras arancelarias para comerciar con el resto de países de Norteamérica y a las ventajas comparativas que emanan de costos laborales relativamente bajos, México se ha encontrado en una posición privilegiada para insertarse en las redes internacionales de producción.[1]

En este contexto surgen una serie de preguntas: (i) en qué grado México se ha beneficiado del proceso de inserción en las redes internacionales de producción, y cuál ha sido su contribución real a las cadenas globales de valor? (ii) como ha diferido este proceso respecto al de otras economías que, como México, han liberalizado significativamente su comercio en los últimos 20 años y poseían costes laborales relativamente bajos (por ejemplo, China)? Las respuestas a estas preguntas poseen una relevancia significativa no sólo para evaluar la experiencia mexicana en el pasado, sino que también podrían contribuir a mejorar el diseño de políticas públicas en el futuro.

Responder a estas preguntas genera una serie de desafíos para medir la contribución de un país a las cadenas globales de producción que son inherentes al proceso mismo de fragmentación industrial. En un contexto en el que un mismo proceso productivo se lleva a cabo en distintas partes del mundo, las exportaciones suelen poseer un alto contenido de productos intermedios importados. Esto implica que, a pesar de haber exportado grandes volúmenes, un país podría no haber generado cantidades significativas de valor agregado ni, por tanto, haber contribuido de forma significativa a las cadenas globales de valor. En otras palabras, el volumen de exportaciones de un país ya no refleja necesariamente su contribución a las cadenas globales de valor ni la medida en que su inserción al comercio mundial contribuye a elevar su ingreso ni la riqueza de sus ciudadanos.

Utilizando la metodología desarrollada por Chor y Manova (2014) para el caso de China, tomamos la matriz insumo-producto de México y construimos medidas que permiten identificar la posición de distintas industrias en las cadenas de producción. Estas medidas pueden toman un valor que va de 1 a infinito, donde un valor más cercano a 1 indica que la industria referida se ubica en una etapa de la cadena de producción más cercana al consumidor y un valor más alejado corresponde a una industria cuyo producto debe todavía pasar por más procesos para ser considerado un bien de uso final. Luego, habiendo construido estas medidas, procedimos a calcular la posición relativa promedio de las exportaciones e importaciones mexicanas en la cadena de producción. La diferencia entre la posición de las exportaciones y la de las importaciones provee una aproximación al “número” de etapas que son efectivamente producidas en México o, dicho de otro modo, al rango de actividades productivas que generan ingreso en este país. Si bien este rango no refleja exactamente el valor añadido doméstico contenido en las exportaciones mexicanas, provee información relevante acerca de la contribución de México a las cadenas globales de valor.

El resultado del ejercicio se muestra en la Figura 1, donde la línea continua y la punteada reflejan la posición promedio de las exportaciones y las importaciones mexicanas, respectivamente, y la diferencia entre ellas indica el rango de actividades productivas que genera ingreso en México. El primer resultado que se observa es que la variación temporal en el número de etapas producidas en México se explica mayoritariamente por cambios en la posición relativa promedio de las exportaciones: mientras que la posición de las importaciones se mantiene relativamente estable a lo largo del período estudiado, la posición de las exportaciones dentro de la cadena productiva se modifica significativamente.

Más aún, a partir del comportamiento de las exportaciones pueden distinguirse claramente tres períodos. El primero, que comienza con la introducción del NAFTA y finaliza en 2001, se caracteriza por un acercamiento de las exportaciones al consumidor final y el concomitante aumento en el rango de actividades producidas domésticamente. Este hecho sugiere que el NAFTA indujo a las empresas mexicanas a incrementar su contribución a las cadenas globales de valor y a ampliar el rango de actividades que generaban ingreso. El segundo período, que se origina con la entrada de China a la Organización Mundial del Comercio (OMC) y termina en 2008, se caracteriza por el patrón inverso, es decir, por una caída en el número de etapas producidas domésticamente. En este sentido, la evidencia sugiere que la inserción de China en el comercio mundial redujo la aportación de la economía mexicana a la cadena global de valor. Finalmente, el tercer período que comienza en 2009 y continúa hasta la actualidad, se caracteriza por una recuperación por parte de México del terreno perdido. Como veremos más adelante, este comportamiento podría estar relacionado con un mejor desempeño del sector automotriz así como con una reciente reasignación de recursos hacia etapas del proceso productivo en las que México posee una ventaja comparativa frente a la economía China.

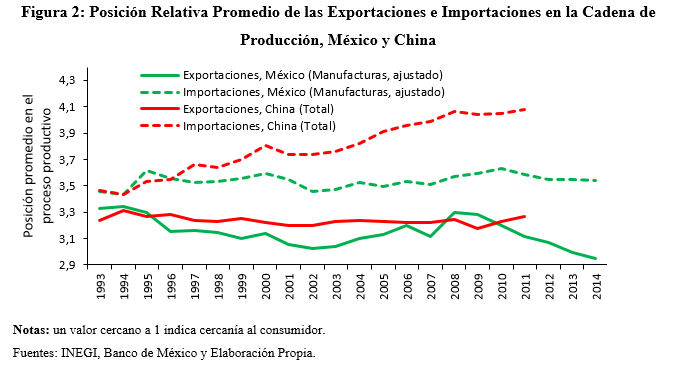

Para comparar la experiencia mexicana con la de China, la Figura 2 mismos resultados que la Figura 1 luego de haberlos transformado para hacerlos comparables con los de Chor y Manova (2014).[2] A diferencia de México, China muestra un incremento casi ininterrumpido en el rango de actividades producidas domésticamente, lo que sugiere una aportación continuamente creciente a las cadenas globales de valor. Asimismo, mientras que en México la variación en el rango de actividades producidas domésticamente se explica mayoritariamente por el comportamiento de las exportaciones, en China esta variación se explica sobre todo por cambios en la posición de las importaciones: la apertura comercial parece haber inducido en China una sustitución de bienes intermedios importados por producción nacional. Si bien las razones exactas que explican este comportamiento son difíciles de conocer, es posible que este resultado esté relacionado a una intensificación de los encadenamientos industriales en la economía China (Andreosso y Yue, 2004; Holz, 2011).

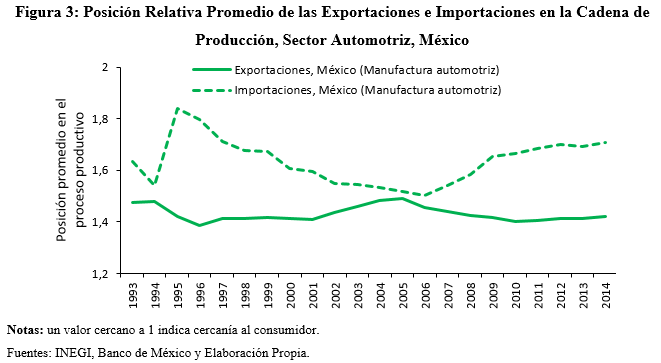

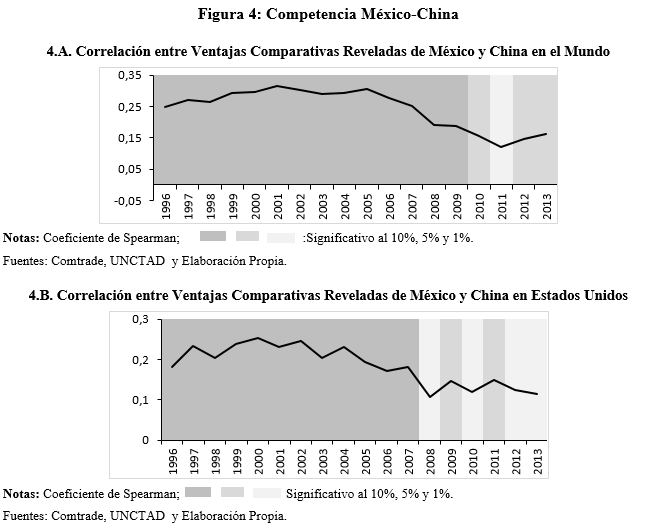

Finalmente, las Figuras 3 y 4 proveen información sobre el cambio radical en el comportamiento de la economía mexicana en 2009, dando paso al tercer período a referenciado anteriormente. La Figura 3 muestra que una parte de este comportamiento puede atribuirse a un mejor desempeño del sector automotriz, lo que parece estar ligado a su vez a un incremento de la importancia relativa de las exportaciones de autos terminados respecto a la venta de autopartes en el exterior. Por otro lado, la Figura 4 sugiere que es justamente a partir de 2007 cuando las exportaciones de México parecen haber estado compitiendo en menor medida con las de China. Es decir, esta figura sugiere que el incremento en el rango de actividades producidas en 2009 parece haber respondido a una reasignación de recursos hacia etapas del proceso productivo en las cuales México mostraba una ventaja comparativa no únicamente frente a Estados Unidos sino también frente a China y probablemente frente al resto del mundo. Confirmar esta hipótesis, y responder de esta manera a la pregunta sobre si la mencionada reasignación ha sido eficiente, forma parte de una de las principales metas de nuestra agenda de investigación futura.

Referencias

Andreosso‐O’Callaghan, B., y Yue, G. (2004). “Intersectoral Linkages and Key Sectors in China, 1987–1997.” Asian Economic Journal, 18(2), 165-183.

Antràs, P., Chor, D., Fally, T., and Hillberry, R. (2012). “Measuring the Upstreamness of Production and Trade Flows.” The American Economic Review, 102(3), 412-416.

Chor, D., Manova, K., and Yu, Z. (2014). “The Global Production Line Position of Chinese Firms,” Working Paper.

Fally, T. (2011). “On the Fragmentation of Production in the US.” Mimeo.

Feenstra, R. (1998). “Integration of Trade and Disintegration of Production in the Global Economy”. The Journal of Economic Perspectives, 12 (4), 31-50.

Holz, C. A. (2011). “The unbalanced growth hypothesis and the role of the state: The case of China’s state-owned enterprises.” Journal of development economics, 96 (2), 220-238.

Hummels, D., Ishii, J., and Yi, K. M. (2001). “The Nature and Growth of Vertical Specialization in World Trade”. Journal of International Economics, 54 (1), 75-96.

Grossman, G. M., and Rossi-Hansberg, E. (2008). Trading Tasks: A Simple Theory of Offshoring. The American Economic Review, 98(5), 1978-1997.

Pierce, J. R., and Schott, P. K. (2012). “A concordance between ten-digit US Harmonized System codes and SIC/NAICS product classes and industries (No. 2012-15)”. Board of Governors of the Federal Reserve System (US).

[1] Al favorecer el desarrollo de sectores propensos a la fragmentación industrial, como el automovilístico o el de productos electrónicos, determinados programas de beneficios fiscales y comerciales también promovieron la inserción de México en las redes internacionales de producción. El programa de maquiladoras es, por ejemplo, uno de estos programas.

[2] El cálculo realizado por Chor y Manova (2014) no contempla el mismo número de sectores que el cálculo que realizamos nosotros para el caso mexicano, por lo que procedimos a ajustar los datos mexicanos. Para ellos, se aplicó un factor de expansión a las medidas de posición relativa obtenidas con las tablas de insumo producto de México. Este factor aumenta proporcionalmente con la lejanía al consumidor, cumpliendo las siguientes dos condiciones: (i) el valor de la medida correspondiente a la industria más cercana al consumidor coincidía para los casos Chino y Mexicano y (ii) el valor de la medida coincidía para la industria más lejana que, al mismo tiempo, figuraba en ambas muestras, “industria de metales no ferrosos.”