En los últimos 20 años, la economía de la regulación ha promovido activamente una política activa sobre las tarifas de los servicios de terminación de llamadas en el mercado al por mayor entre operadores de servicios de móviles con el fin de promover la competencia en el mercado de las telecomunicaciones. A partir del trabajo seminal de Laffont, Rey y Tirole (1998a, 1998b) se demostró cómo tarifas inadecuadas de interconexión pueden impedir la competencia efectiva y erigir barreras a la entrada en la transición hacia la competencia. Desde entonces se reconoce que una política regulatoria de tarifas de interconexión bien definida y clara constituye un instrumento esencial para establecer condiciones de competencia efectiva y aumentar la competitividad de los proveedores de servicios en el sector de las telecomunicaciones para beneficio de los consumidores.

Una política regulatoria de tarifa de interconexión tiene un impacto en el funcionamiento del mercado de las telecomunicaciones y en la mejora de sus eficiencias estáticas y dinámicas. En particular, una política óptima de tarifas de interconexión promueve la competencia en los servicios de telecomunicación en el corto y medio plazo, aumentando la eficiencia estática, y provee incentivos a los nuevos operadores a invertir en la infraestructura de telecomunicaciones y a introducir nuevas tecnologías y servicios en el mediano y largo plazo, elevando las eficiencias dinámicas (Peitz, 2001).

Las eficiencias estáticas son las que se derivan de la mejor utilización y combinación de recursos en un punto específico en el tiempo. Implican el uso de métodos de producción eficientes que minimizan los costes totales medios en el corto plazo, con una tecnología específica y precios de insumos. También incluyen la asignación eficiente de recursos en función del costo de oportunidad que tiene la economía en un punto específico en el tiempo. Dentro del contexto de las telecomunicaciones, las eficiencias estáticas permiten la competencia entre los proveedores de servicios que sea lo suficientemente intensa, de tal manera que genere una fuerte presión para reducir los precios. En este entorno, los consumidores pueden elegir entre varios proveedores de servicios y obtener una mejor calidad y valor por su dinero.

En contraste, las eficiencias dinámicas son las que se centran en la mejora de la eficiencia productiva, así como en la eficiencia de la asignación de recursos a través del tiempo; es decir, son aquellas que se derivan de las mejoras tecnológicas, de la reducción en la curva de costo variable promedio a corto y largo plazo, y de las diferentes decisiones que pueden tener lugar en un punto en el tiempo y que involucran decisiones de inversión, así como el desarrollo de la innovación, la infraestructura y la creación de nuevos productos y servicios (Motta, 2004).

El concepto de eficiencia dinámica como un proceso, y no como un estado o situación de mercado durante un período, hace que sea un concepto muy diferente al de eficiencia estática. Si bien puede haber diversas eficiencias estáticas en función de la tecnología de producción seleccionada en el corto plazo y que dichas eficiencias estáticas pueden dar lugar a menores precios en el corto plazo, no todas ellas darán como resultado trayectorias eficientes en el tiempo.

Las eficiencia estáticas requieren que las barreras a la entrada de los nuevos proveedores de servicios se reduzcan, así como los costos de traspaso que enfrentan los consumidores en el mercado de telecomunicaciones (por ejemplo, facilidad en la portabilidad y el debilitamiento de las externalidades de red que existen en torno a la empresa dominante). Por otro lado, la mejora de las eficiencias dinámicas se encuentra a menudo en la reducción de las barreras de entrada para las nuevas tecnologías y el otorgamiento de premios para la inversión, la innovación y el desarrollo de la infraestructura.

Una de las principales dificultades que los organismos regulatorios de telecomunicaciones buscan responder es diseñar una política regulatoria que maximice el bienestar del sector de las telecomunicaciones bajo un esquema de «el que llama paga» (CPP). Inicialmente, el análisis se centró en una situación en las que los proveedores de servicios de telecomunicaciones mantienen redes simétricas, una característica típica de los mercados maduros. En otras palabras, los modelos suponían que los operadores son idénticos con respecto al tamaño de la red, los costos y la cobertura de mercado.

El resultado de estos modelos se muestra que bajo un esquema de tarifa en dos partes, que un transportista implementará un precio por minuto de llamada de teléfono igual al costo marginal, la recuperación de sus costes fijos mediante un cargo para el consumidor a través de sus precios de suscripción. Por lo tanto, el bienestar social se maximiza mediante la colocación de las tarifas de interconexión igual o por debajo de los costes de terminación marginales (Armstrong, 1998; Laffont et al, 1998a, 1998b; Berger, 2005; Hoernig, 2007).

En contraste con estos estudios, posteriores trabajos académicos de De Bijl y Peitz (2002), y Peitz (2005a, 2005b) analizaron esta medida en el contexto de los mercados en los que un nuevo operador alternativos a un operador dominante es relativamente pequeños, lo cual es una situación típica de los mercados inmaduros. En este tipo de situaciones los operadores mantienen redes asimétricas en cobertura de mercado.

Previo a la reforma de las telecomunicaciones en 2013-14, el organismo regulador de las telecomunicaciones en México (Instituto Federal de las Telecomunicaciones, IFT) había adoptado una política de reducción simétrica de tarifas de interconexión. Una forma de medir el posible impacto de esta política es creando un contrafactual calibrando el modelo de De Bijl y Peitz (2002) para el mercado mexicano de telecomunicaciones móviles.

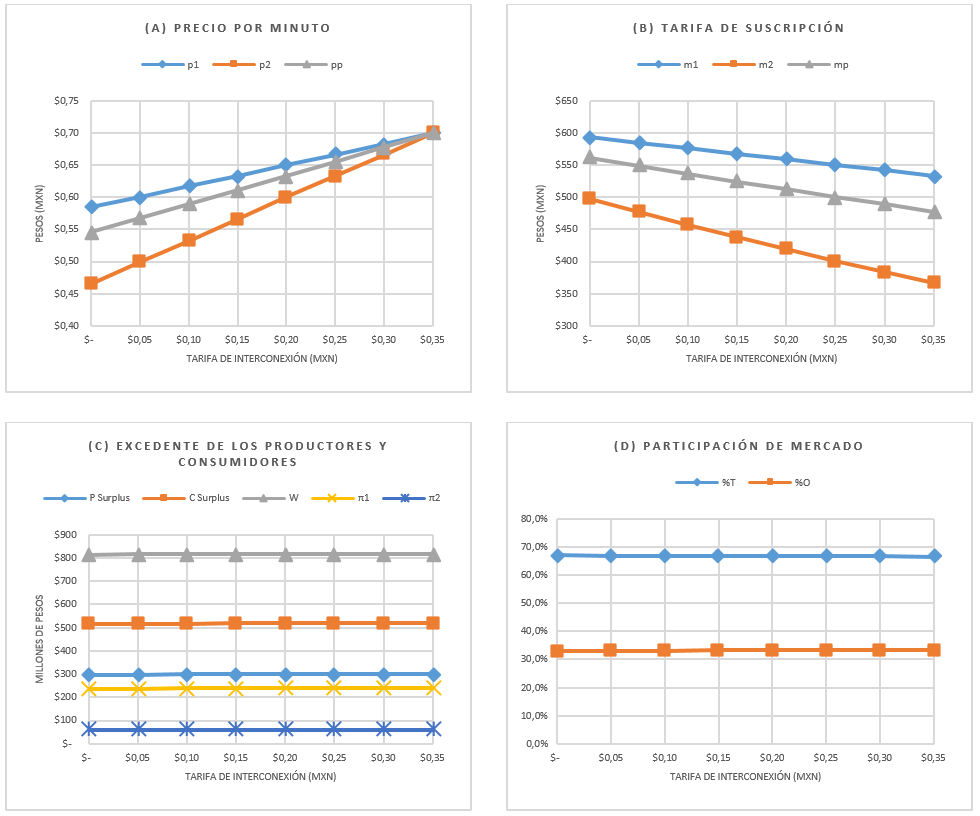

La Figura I (a) muestra para cada el impacto de la reducción simétrica precio de interconexión para precio por minuto para cada operador, p1 y p2, y el precio promedio por minuto, pp para ocho posibles escenarios de reducción de tarifas de interconexión, en los cuales la tarifa de los dos operadores va desde 35 centavos por minuto hasta una tarifa de cero centavos por minutos. La Figura I (b) muestra para los mismos escenarios los gastos por suscripción a cada operador, m1 y m2, y la tasa media de suscripción, mp. La Figura I (c) muestra las ganancias para cada operador y el excedente de los consumidores, así como el excedente total, W. La Figura I (c) muestra la cuota de mercado de cada operador.

Figura I: Regulación Simétrica de Tarifas de Interconexión

Del análisis de la calibración observamos los siguientes resultados: i) Tarifas de interconexión más bajas conducen a los operadores a recibir un precio menor por las llamadas entrantes. ii) Las reducciones de precios se compensan de forma simultánea por las tarifas de suscripción más altos bajo el esquema de tarifa en dos partes. iii) EL rebalanceo de tarifas conducen a una mayor carga de las llamadas desde y hacia el entrante, poniendo al entrante en desventaja vis-à-vis el operador establecido. iv) Los consumidores acumulan mejoras absolutas en su bienestar. En suma, la regulación simétrica de las tarifas de interconexión no facilita la entrada de nuevos operadores.

Durante la reforma de las telecomunicaciones en México durante 2013-14 se introdujo una nueva política pública de regulación asimétrica de tarifas de interconexión, la cual se mantendría mientras que no prevalecieran condiciones para una competencia efectiva en las telecomunicaciones. Enfoque similar se ha seguido en Europa y en diferentes países de América Latina, como Colombia y Perú. Según De Bijl y Peitz (2002), la regulación simétrica tiene sentido en los mercados maduros, mientras que en los mercados inmaduros se requiere una condición asimétrica para facilitar la entrada de nuevos competidores.

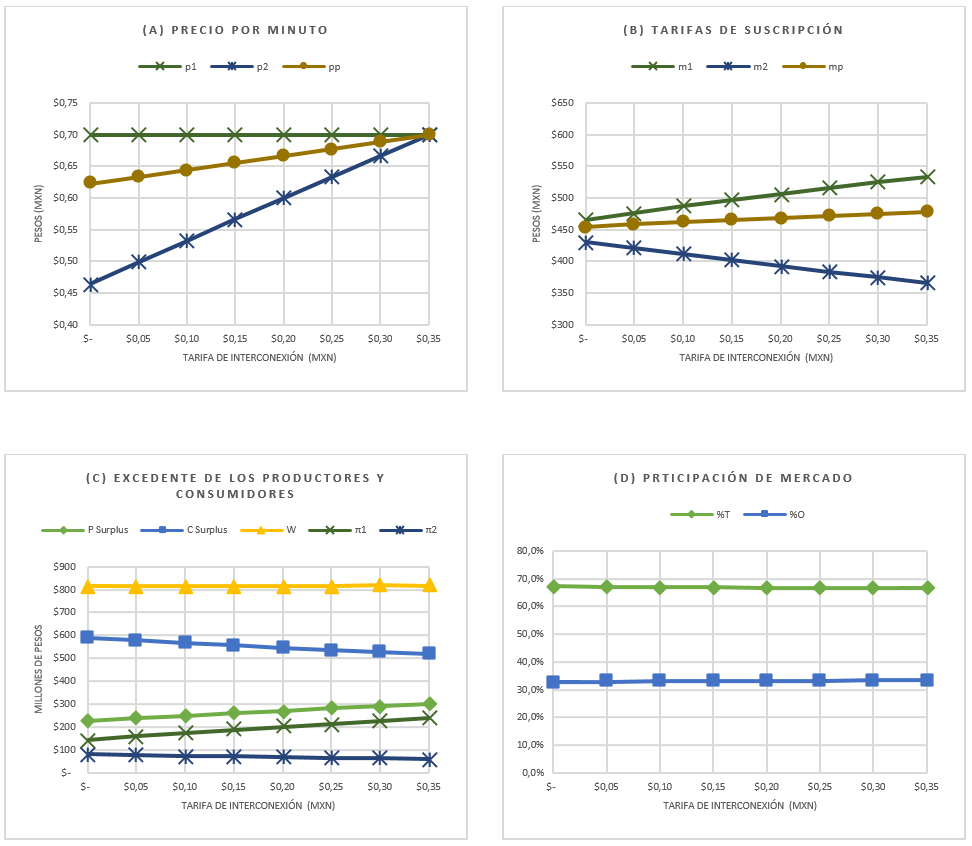

En esta sección abordamos cuestión de lo que sucedería bajo este régimen de regulación asimétrica en las tasas de interconexión. En particular, el nuevo diseño regulatorio exige que el operador dominante no puede cobrar por servicio de terminación, mientras que el operador entrante puede cobrar las tarifas que arroje el modelo de costos del IFT. Nosotros suponemos que el entrante cobra la tarifa de 35 centavos por minuto, mientras que para el operador establecido la tarifa baja de 35 centavos hasta cero céntimos por minuto.

La Figura II (a) muestra para cada escenario la repercusión de la reducción de la tarifa sobre el precio por minuto para cada operador, p1 y p2, y el precio promedio por minuto, pp. La Figura II (b) muestra las cuotas de suscripción para cada operador, m1 y m2, y la cuota de suscripción promedio, mp. La Figura II (c) muestra las ganancias para cada operador y el excedente de los consumidores, así como el excedente total, W. La Figura II (c) muestra la cuota de mercado de cada operador.

Figura II: Regulación Asimétrica de las Tarifas de Interconexión

De los resultados del modelo observamos: i) La posibilidad de reducir la tarifa de interconexión del operador dominante de 35 centavos a cero permite al operador entrante mejorar sus ganancias. ii) Asimismo, la mejora de beneficios para los consumidores proviene de una mayor competencia y una reducción en el promedio de la cuota de suscripción. En suma, una regulación asimétrica en la cual se permite al participante entrante cobrar un precio de recargo por terminación superior al del operador establecido resulta en tarifas de interconexión (por minuto y por suscripción promedio) menores e incremento en los beneficios a los consumidores y del operador alternativo.

En tal sentido, De Bijl y Peitz (2002 ) llegaron a la conclusión de que una regulación asimétrica de las tarifas de interconexión podría ser útil si los objetivos de regulación son para facilitar la entrada de nuevos operadores eficaces e impiden que la reducción en el excedente del consumidor. En los mercados inmaduros, nuevos operadores se enfrentan a barreras de entrada elevadas, derivados de las fricciones en el mercado que hacen difícil para este participante atraer nuevos suscriptores. La regulación asimétrica permite al participante entrante reducir su precio por minuto y aumentar su tráfico, mientras que aumenta su base de abonados, ofreciendo tarifas de suscripción más bajas.

En resumen, la política óptima en relación con las tarifas de interconexión es diferente si se refiera a los mercados maduros (o desarrollados) o a los mercados inmaduros (en fase de desarrollo). De Bijl y Peitz (2004 ) extendieron sus resultados para políticas de regulación asimétrica para la terminación en un entorno dinámico en el que la tasa de participación en el mercado de las compañías es endógena. En estos modelos la diferencia de participación debido a la lealtad hacia el operador establecido se reduce a través del tiempo. Los investigadores encontraron que un nuevo portador tiene un acceso más fácil al mercado de una manera consistente a través de la expansión de la red, aumentando al mismo tiempo, el bienestar de los consumidores.

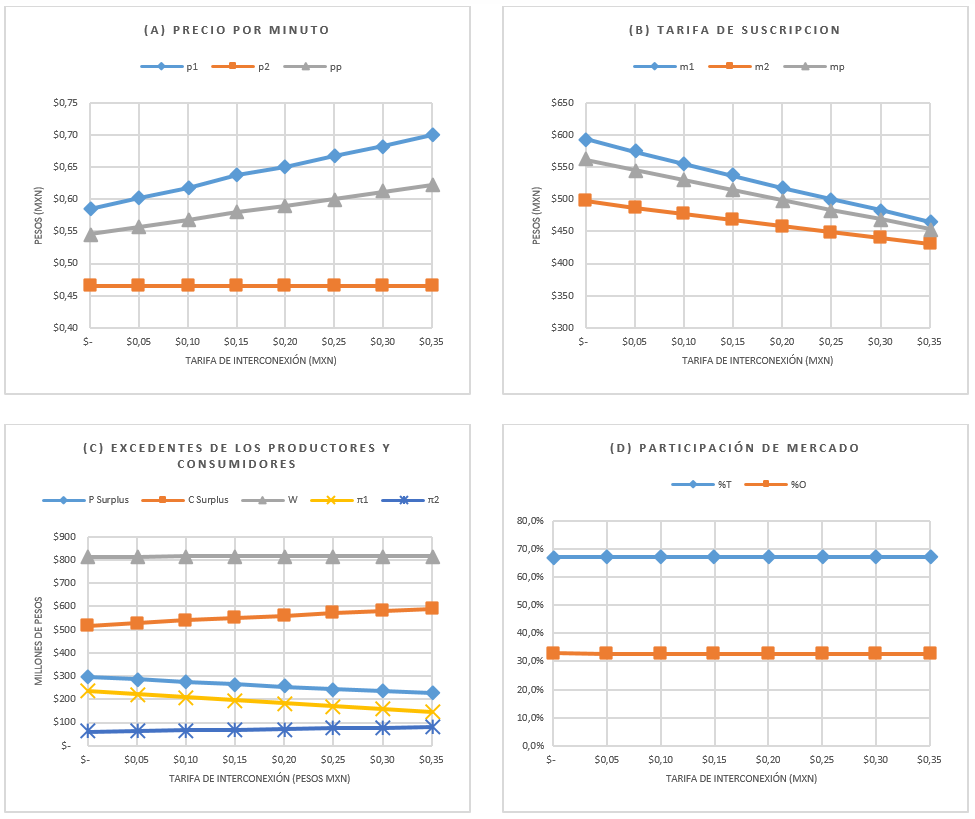

Luego del año 2014, el IFT decidió adoptar un modelo de costos de tarifas que reducía significativamente la tarifa de interconexión que recibiría el operador entrante. Esta decisió parece estar dirigida a ir eliminando la asimetría entre ambos operadores. En esta sección estudiamos el impacto de esta reducción en el mark-up por interconexión.

La figura III(a) muestra el impacto de la reducción precio de interconexión para precio por minuto para el operador entrante, p1 y p2, y el precio promedio por minuto, pp . La Figura III( b) muestra el mismo impacto para el caso de las cuotas de suscripción para cada operador, m1 y m2 y la cuota de suscripción promedio, mp. La Figura III( c) muestra las ganancias para cada operador y el excedente de los consumidores, así como el excedente total, W. La Figura IV(c) muestra la cuota de mercado de cada operador .

De la calibración del modelo observamos los siguientes resultados: i) Menor sea lo que cobra el operador entrante, mayor los beneficios para el operador dominante. ii ) La reducción del precio por el operador establecido se compensan de forma simultánea por las tarifas de suscripción más elevados por ambos operadores . iii ) Las tarifas de interconexión más bajas conducen a una mayor carga de las llamadas entrantes, colocando al participante en desventaja vis–à–vis el titular, ya que hay un incremento en los costos de los servicios de terminación para el participante. vi) Los consumidores acumulan reducciones absolutas en su bienestar. En suma, la eliminación de la regulación asimétrica de las tarifas de interconexión no facilitaría la entrada o expansión de nuevos operadores y, de hecho dañar el excedente de los consumidores .

Figure III: Reducción de la Regulación Asimétrica

Desde el punto de vista internacional, la aplicación de una regulación asimétrica en la Unión Europea ha tenido algunos resultados positivos tanto para el acceso efectivo de las nuevas compañías que compiten contra una compañía bien establecida, así como para los consumidores que se han beneficiado de las reducciones de precios en el mercado al por menor y de mejor calidad Servicio.

Baranes, Benzoni y Hung Vuong (2011a) investigaron la eficacia de la regulación asimétrica en el mercado de terminación y el uso de una trayectoria de reducción, como mecanismos que facilitaran la entrada de nuevos operadores móviles con el objetivo de intensificar la competencia en el mercado europeo de las telecomunicaciones.

Como resultado del estudio empírico realizado en el período de 2002 a 2007, los autores encuentran que la regulación asimétrica en las tarifas de interconexión afecta positivamente la cuota de mercado de los operadores. Este fenómeno se explica por los incentivos dados a los jugadores alternativos para aumentar su base de clientes con el fin de obtener economías de escala y fortalecer su posición en el mercado. Del mismo modo, el estudio demuestra que la optimización de los beneficios para los operadores competidores se mejora. Los resultados del estudio también indican que los beneficios para la recepción de las altas tasas de terminación fueron trasladados desde los nuevos operadores a los consumidores finales, con la idea de aumentar su competitividad.

Los autores concluyen que las cláusulas ex ante para la reducción y/o eliminación de regulación- asimétrica también conocida como cláusulas de extinción no deben ser incluidos en sus políticas, por cuanto reducen sus efectos inmediatos y permiten un comportamiento estratégico de los operadores establecidos cuando saben con certeza el mecanismo de tiempo para eliminar la asimetría. A este respecto, la aplicación de la regulación asimétrica no es el resultado de que se alcance ciertos umbrales, pero sea el producto de un proceso de medición que determina las condiciones efectivas de competencia.

En un documento del mismo año, Baranes, E. & C. Hung Vuong (2011b) también mostraron que a largo plazo la regulación asimétrica jugado un papel positivo en la penetración de nuevos jugadores, así como la mejora de la competitividad y la competencia en el teléfono móvil mercado en Europa.

En suma, crear condiciones de competencia efectiva a través de la generación y explotación de las eficiencias estáticas y dinámicas en el sector de las telecomunicaciones es la política pública más importante de las agencias reguladoras de telecomunicación y con base a la experiencia internacional y la investigación académica, la regulación asimétrica de las tarifas de interconexión es probablemente el el instrumento más eficaz para la creación de la competencia en el mercado de las telecomunicaciones (Castañeda & Elbittar, 2013; de Bijl y Peitz de 2002, Buigues & Rey, 2004, Baranes, Benzoni y Hung Vuong 2011a, Baranes y Hung Vuong 2011b).

Bibliografía

Armstrong, M., 1998. Network interconnection in telecommunications. Economic Journal 108, 545–564.

Armstrong, M., 2002. The Theory of Access Pricing and Interconnection. In Handbook of Telecommunications Economics. Editors: Cave, Martin, Majumdar, Sumit, and Vogelsang. North–Holland, Amsterdam.

Baranes, E., L. Benzoni & C. Hung Vuong, 2011a, “How Does European Termination Rate Regulation Impact Mobile Operator Performance?” Intereconomics, 46, 6, 346–353.

Baranes, E. & C. Hung Vuong, 2011b, “Ex–ante Asymmetric Regulation and Retail Market Competition: Evidence from Europe’s Mobile Industry” Technology and Investment, 2, 301–310.

Berger, U. 2005. Bill–and–keep vs. cost–based access pricing revisited. Economics Letters 86, 107–112.

Buigues, P.A. & P. Rey, 2004, The Economics of Antitrust and Regulation in Telecommunications, Edward Elgar, UK.

Castañeda, A. & A. Elbittar. 2013. El debate de las telecomunicaciones en México. A manera de introducción. Trimestre Económico. LXXX, (3) Num. 319, 457–488.

De Bijl, P.W.J. & M. Peitz, 2002. Regulation and Entry into Telecommunications Markets. Cambridge University Press.

Hoernig, S., 2007. On–net and off–net pricing on asymmetric telecommunication networks, Information Economics and Policy 19, 171–188.

Laffont, J.J., Rey, P., Tirole, J., 1998a. Network competition: I. overview and nondiscriminatory pricing. Rand Journal of Economics 29, 1–37.

Laffont, J.J., Rey, P., Tirole, J., 1998b. Network competition: II. Price Discrimination. Rand Journal of Economics 29, 38–56.

Motta, M. 2004. Competition Policy: Theory and Practice, Cambridge University Press.

Peitz, M., 2003. On access pricing in telecoms: theory and European practice, Telecommunication Policy, 27, 729–740.

Peitz, M., 2005a. Asymmetric access price regulation in telecommunications markets. European Economic Review, 49, 341–358.

Peitz, M., 2005b. Asymmetric Regulation of Access and Price Discrimination in Telecommunications. Journal of Regulatory Economics, 28, 327—343.