¿Cuál ha sido el correlato reciente entre composición parlamentaria y desempeño económico en Argentina? En su libro Yo no me quiero ir, Federico Sturzenegger sugiere dividir a la presidencia de Cristina Fernández de Kirchner en tres tercios: desde que asumió hasta las elecciones legislativas de 2009, entre entonces y las elecciones presidenciales de 2011 y a partir de ese momento hasta ahora. El autor destaca que la economía creció en el tercio intermedio cuando el gobierno perdió la mayoría en ambas cámaras, mientras que se contrajo en los otros dos cuando tuvo control del Congreso, e interpreta que la posibilidad de que el Congreso contrapese al poder del Ejecutivo es beneficiosa para la economía. ¿Habrá sido así?

Responder la pregunta tiene sus complicaciones. Por ejemplo, a poco de asumir Cristina se desató la crisis financiera internacional que redujo el PBI mundial y disparó en Europa una crisis que aún no ha concluido, con su terrible secuela de altísimo desempleo. Sería injusto atribuirle a nuestra Presidenta las consecuencias locales de tamaña adversidad externa. A su vez, Brasil también creció mucho más durante el tercio intermedio que en los otros dos tercios de la presidencia de Cristina, lo cual derrama a nuestra economía pero no se debe a la composición de nuestro Congreso. Por último el PBI refleja los efectos de las políticas con cierta demora. Por ejemplo, las importantes inversiones en infraestructura y energía en los 90 permitieron un gran crecimiento durante la presidencia de Néstor, aun con los precios de los servicios y de la energía planchados. Pero hoy ya no tenemos la cantidad de petróleo ni la capacidad de brindar servicios con la calidad de 2003 de modo que a Cristina le toca pagar la bonanza adelantada por su predecesor. En definitiva, el mayor crecimiento durante el tercio intermedio podría hasta ser un hecho fortuito, no relacionado con actos del gobierno o con la capacidad, o incapacidad, de la oposición.

En una investigación con Ernesto Dal Bó, de la Universidad de California en Berkeley, y Javier García-Cicco, de la Universidad Católica Argentina, construimos una medida sinóptica del efecto de la política económica a partir del valor de las empresas, un barómetro que revela el atractivo a invertir y generar puestos de trabajo en un país por parte del sector privado. Dichos valores revelan ácidamente las verdaderas expectativas de los empresarios, más allá de lo que ellos digan en los despachos y actos oficiales.

A su vez, a diferencia del PBI, el valor de una empresa incorpora rápidamente las señales respecto del futuro que va generando el entorno económico. Por último, comparando la evolución del valor de las empresas en distintos países podemos fácilmente identificar determinantes comunes, como el viento de cola, y focalizarnos en las diferencias entre países que reflejarían el efecto de cuestiones puramente nacionales.

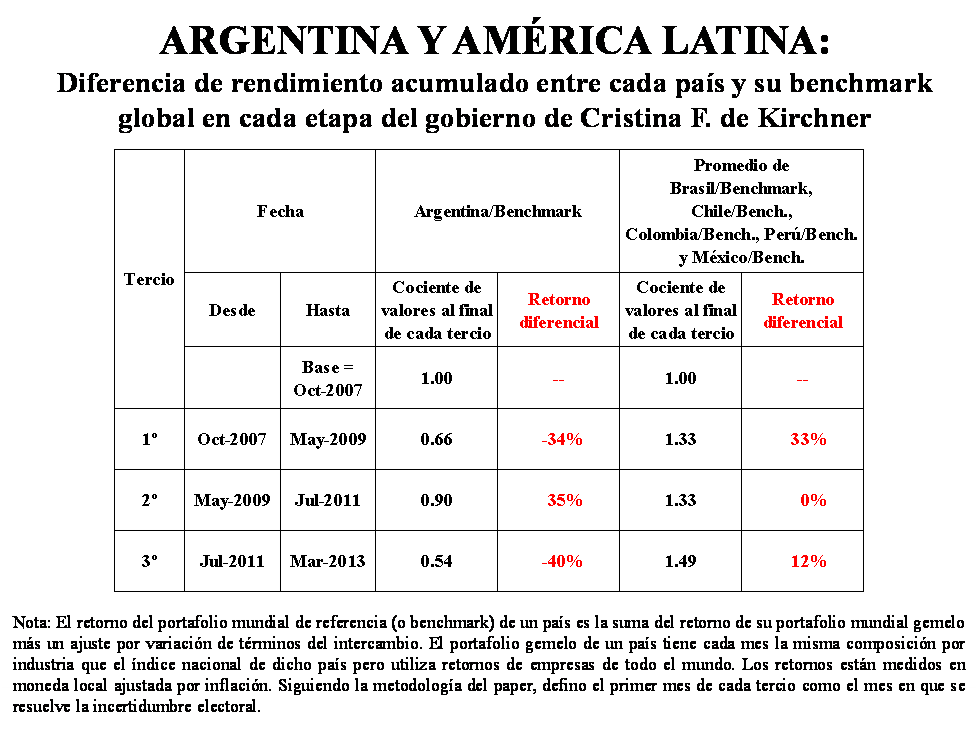

En particular, comparamos el índice bursátil de cada país (como sería el Merval en Argentina) contra un índice de referencia o benchmark global integrado por empresas de las mismas industrias que las firmas del país pero radicadas en todo el mundo, más un ajuste por términos del intercambio. Mirando si un país rinde más o menos, en términos reales, que su benchmark en cierto período tenemos una medida del efecto de largo plazo de ciertas políticas tal como ellas son percibidas por los inversores y neto del viento de cola. Este indicador puede aplicarse a los tres tercios en cuestión.

Resultados

En el primer tercio, cuando el oficialismo tuvo mayoría en ambas cámaras, el promedio de Brasil, Chile, Colombia, Perú y México subió 35% más que su benchamark global mientras que Argentina bajó 33% respecto del suyo. En una época difícil, a América Latina le fue mejor que al mundo pero a Argentina le fue peor.

En el segundo tercio, el promedio de América Latina rindió justo lo mismo que su benchmark global, o sea no le fue ni mejor ni peor que al resto del mundo. Sin embargo, cuando el gobierno perdió la mayoría en el Congreso, Argentina subió 35% más que su mundo de referencia, desempeñándose mucho mejor que el mundo y que el resto de la región.

En el tercer tercio, cuando el gobierno recuperó la mayoría y hasta marzo de este año, las empresas argentinas perdieron 40% de valor contra su benchmark mientras que el promedio de América Latina subió 12%.

Conclusión

Una medición precisa del desempeño puramente nacional confirma que hubo un importante deterioro de las expectativas cuando el gobierno tuvo mayoría en ambas cámaras y una marcada mejora cuando la perdió. Ante la inminencia de elecciones legislativas vale la pena pensar por qué. Tal vez ello refleje el valor económico del principio republicano de contrapesos entre los distintos poderes del Estado. Mi interpretación es más modesta: la política kirchnerista implica una importante pérdida de bienestar para nuestra economía y cualquier indicio de cambio es visto con muy buenos ojos por quienes tienen capacidad de invertir y crear fuentes de trabajo genuinas. De hecho, el índice Merval viene mostrando una fuerte suba respecto del resto de la región desde las PASO del 11 de agosto pasado.

* Publicada el 11 de septiembre de 2013 como nota de Opinión en La Nación, Buenos Aires.