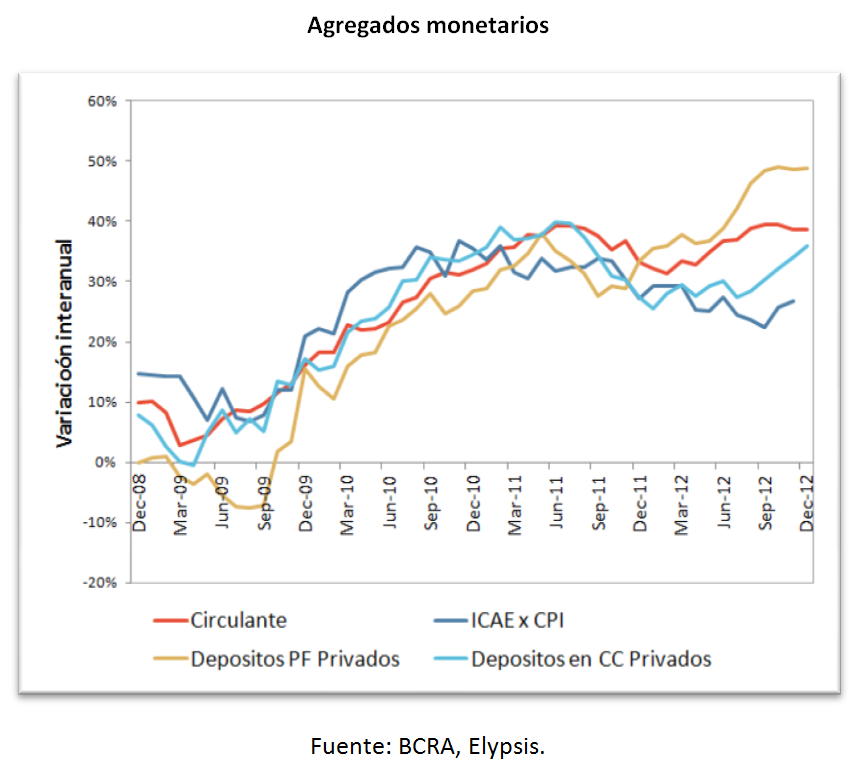

Para no repetir gráficos que mis eximios colegas han presentado de muchas mejores manera en este sitio, digamos que basta mirar las series de algunos agregados monetarios para entender que el crecimiento de estos correlaciona muy de cerca con la inflación (en rigor, con el producto nominal, que para las series del gráfico utiliza el Índice Coincidente de Actividad, el ICAE, una proxy el PBI real mensual que se describía en este post).

Como señalé en más de una ocasión (recientemente, acá), esta correlación no nos dice mucho sobre la causalidad de la relación, sobre todo en un contexto de inflación inercial como el argentino donde, en ausencia de estímulos monetarios, la variación de precios se ubicaría, por indexación a la inflación pasada (en rigor, expectativas adaptativas), arriba del 20%. ¿La inflación de 2012 fue alta porque el Banco Central emitió pesos a un ritmo alto para financiar al Gobierno, o se emitió a un ritmo alto porque, con precios que incorporaban expectativas de inflación arriba del 20% una emisión menor habría elevado las tasas y provocado una recesión? Difícil (y aburrido) dirimir esta cuestión semántica de manera concisa. (Me basta con señalar que, personalmente, pienso que la idea de bajar esta inflación inercial al 10% reduciendo la tasas de expansión monetaria a un 10% me parece económicamente naif, e innecesariamente costosa.)

Dejando de lado los tecnicismos (y abstrayéndonos por simplicidad de la demanda de dinero bancario que asumimos constante), la teoría monetaria nos dice que la cantidad de billetes que la gente tiene en sus bolsillos (el circulante) es proporcional más o menos al gasto y que el gasto lo es al producto bruto nominal. En una situación de inflación cero, si la cantidad de dinero inicial es 100 y el producto real crece 5%, la población gastará 5% más y demandará un 5% más de pesos: 5 pesos adicionales que debe emitir el Banco Central. Esta renta del banco central, el llamado señoreaje, no sería inflacionaria: sólo emite para compensar el crecimiento.

Si en vez de cero la inflación esperada e incorporada en precios y salarios es del 10%, el 5% de crecimiento real nos darán un aumento del gasto (y de la demanda de pesos) del 15%, induciendo al Banco Central a emitir 15 pesos. La emisión sería “endógena” a la inflación, con lo que (aquí la semántica se complica) no la estaría causando sino convalidando: si emitiera menos habría un déficit de pesos que provocaría el aumento de la tasa de interés y el enfriamiento de la demanda que, eventualmente, reduciría la inflación a niveles compatibles con la nueva tasa de emisión monetaria.

Si emitiera más, en cambio, estaría echando combustible a la suba de precios. Si el Banco Central emitiera, por ejemplo, 20 pesos en vez de los 15 que se demandan, los 5 pesos excedentes tienen dos posibles destinos: engordar la billetera (más pesos para el mismo gasto, que es igual a decir que cada billete pasa más tempo en la billetera, lo que en jerga económica se asocia con una menor velocidad del dinero) o aumentar los precios (elevando la inflación de 15% a 20%). En este caso, podría decirse que este 5% adicional fue causado por la emisión (semántica con la que mis insignes colegas monetaristas sin duda disienten).[1]

Si leemos de nuevo los dos ejemplos, notamos enseguida que la diferencia entre (por llamarlas de algún modo) inflación endógena y monetaria es que en la primera asumimos que la inflación precede a la emisión y en la otra asumimos lo contrario.

En todo caso, independientemente de la incidencia de la inflación inercial, o de lo que se piense de ella, intuitivamente, una expansión monetaria mucho mayor a la inflación esperada debería empujar la inflación hacia arriba. Sobre todo si la creciente inestabilidad de precios reduce la demanda por saldos reales por aumento de la velocidad (más simple: la erosión inflacionaria hace que me quemen los pesos en la billetera y me esmere por sacármelos rápidamente de encima). Por eso llama la atención que en la Argentina pase exactamente lo contrario.

En 2012 nuestra base monetaria creció 38%. El PBI creció alrededor del 1%. La inflación minorista se ubicó en 25%-26% según estimaciones privadas. De esto último surge un aumento del PBI nominal que, asumiendo un deflactor del PBI similar a la inflación (digamos, compensando el efecto positivo del aumento de los términos de intercambio con el negativo del dólar bajo), no daría un crecimiento del producto nominal del 27%. ¿Dónde se fue el resto del dinero?

Parte de la respuesta se insinúa en el gráfico anterior: la series correlacionan, pero el crecimiento del circulante (y, en los últimos meses, de depósitos a plazo) es marcádamente superior a la de la base monetaria.

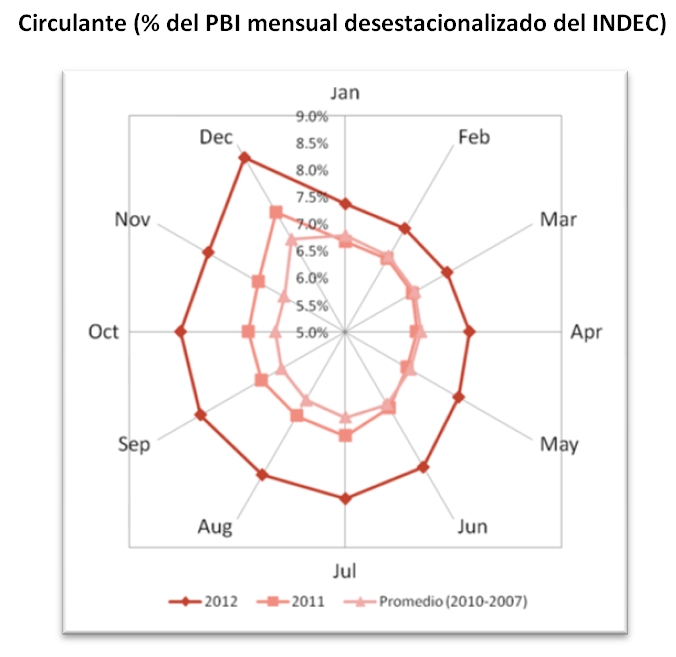

El siguiente gráfico ilustra la misma respuesta, con lupa: el aumento histórico de la demanda de saldo líquidos, como porcentaje del PBI nominal, tomando el dato del INDEC,…:

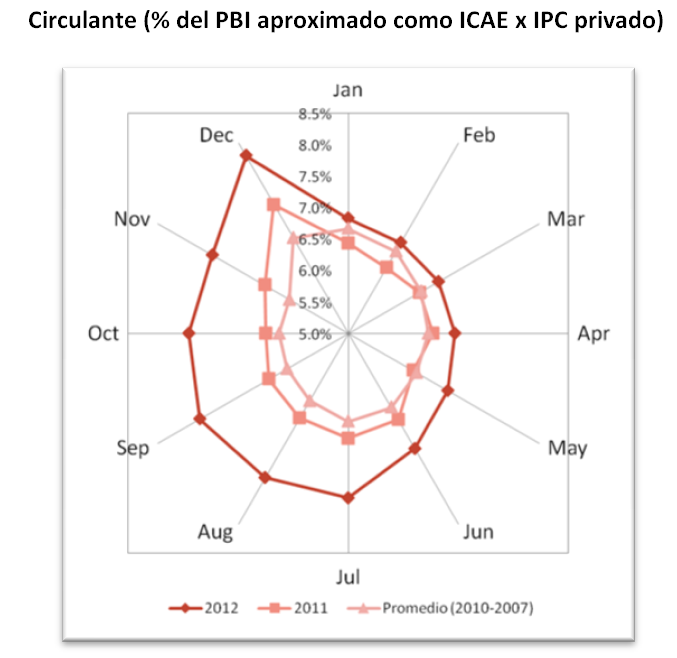

…tomando la aproximacion del ICAE multiplicada por el IPC privado…:

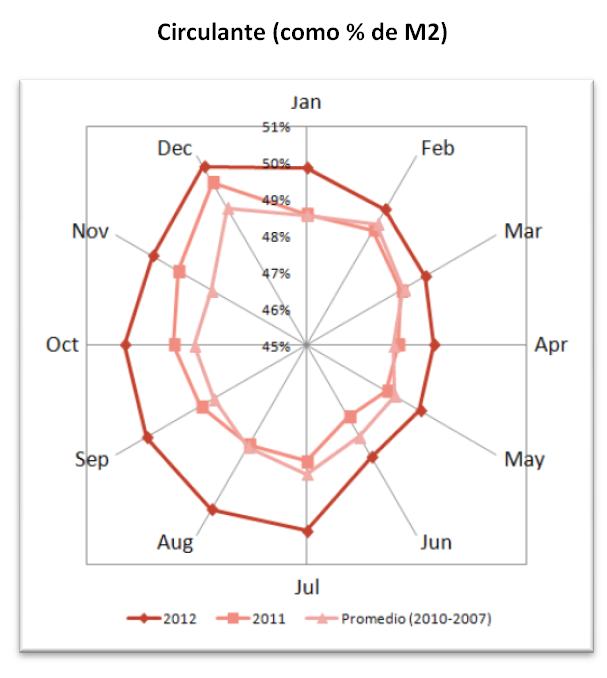

…y como porcentaje del M2:

¿Qué significa esto? Que, ajustando por inflación (y a pesar de la inflación), tenemos más Rocas y Evitas en los bolsillos (o en el cajón del escritorio).[2] Más en general, que (la mayor parte de) la emisión por arriba de la inflación no fue a más inflación como indica la teoría monetaria.

¿Cómo se explica ésta aparente anomalía? Por un lado, está el corralito cambiario, que combina tasas reales negativas con la inaccesibilidad de activos de ahorro (activos externos, inmuebles dolarizados) y cierta saturación de la demanda de bienes durables. Por el otro está, también, el corralito cambiario, que promueve la desbancarización e informalización paulatina de la economía (de la que previamente era formal y estaba bancarizada, se entiende): cada vez que un comprador y un vendedor pasan por el mercado cambiario paralelo quedan “impositivamente descalzados”: declararon pesos y tienen dólares, o viceversa. De ahí que la mayor parte de esos pesos descalzados no regresen al banco sino a la billetera o al cajón del escritorio. Y que se generalicen las transacciones en efectivo.

También podríamos mencionar las tasas reales negativas, aunque éstas eran igualmente negativas hace dos años y los depósitos a plazo fijo de hecho se aceleraron hacia fin de año. Por último (un factor difícil de mensurar) está el temor: la presión de la AFIP sobre la economía informal (bienvenida a pesar de sus motivos parafiscales) induciría al ahorrista gris a mantenerse lejos del registro bancario.

Lo interesante de la situación, más allá del desvío temporario de lo que normalmente esperaríamos de la aceleración de la emisión neta de dinero, es su potencial inestabilidad. Desde los inicios de la posconvertibilidad, el Banco Central argentino viene testeando los límites de la “remonetización” empujando las tasas de interés por debajo de la inflación, a la larga con efectos previsiblemente inflacionarios. No es improbable que el BCRA vuelva a tentarse con seguir quebrando récords de dinero en poder del público. Pero esta vez la demanda de dinero parte de niveles inusualmente altos y una rápida reversión a niveles históricos podría llevar a una dinámica turbulenta difícil de gestionar por un banco central que hasta ahora sólo supo esterilizar mal y, sobre todo, tarde.

En el ínterin el laboratorio económico argentino seguirá explorando los límites de la ciencia económica, para delicias de su público.

[1] Demasiado “superneutral” este argumento, me comenta un colega. Cierto, la emisión podría tener efectos sobre la oferta (por ejemplo, más impresión de billetes) pero la simplificación evita frenos en la trama y no cambia sustancialmente el argumento.

[2] Para aquellos lectores no versados en la numismática argentina, merefiero a los rostros que adornan los billetes locales de máxima denominación (100 pesos).

Una muy buena editorial, mí humilde pregunta es que si el equipo económico actual está en condiciones técnicas e intelectuales para atender este problema?

Muy buena nota. Es curioso como nos enfrentamos siempre a posibilidades que dejamos pasar. Este corralito cambiario podría haber sido útil para atenuar los efectos inflacionarios haciendo que los argentinos vayamos al peso aumentando la demanda de dinero, pero el gobierno se encargo de aumentar la oferta lo suficiente para que la inflación no baje.

El desafío está en, quizás, encontrar activos que permitan tener una tasa real de al menos 0% para que esos pesos dejen de escaparse y puedan seguir manteniendo la demanda alta, ya que el día que queramos salir del cepo, la inflación puede llegar a ser muy alta.

Muy buena nota!

Acuerdo con que determinar para que lado va la causalidad (E -> I o I ->E) es una cuestión difícil y algo aburrida. Y le agrego que quizás no sea tan necesario

De hecho, sin resolver ese debate, todos los países que desearon combatir la inflación y sostener bajos niveles de inflación lo lograron. Así que mi conclusión es que en este caso no se trata de un tema teórico-económico, sino mas bien político.

Acá hay otro blog que intenta entender el problema de inflación y causalidad: http://economiayepistemologia.wordpress.com/2013/02/01/cual-es-la-causa-de-la-inflacion/

(Y acá hay un ejemplo con lo difícil que fue mostrar que el fumar cigarrilo causara enfermedades coronarias, y pese a eso -hasta «mostrar» causalidad-, se considero prudente asumirla como cierta. Esto es lo que decía el comite de salud de los EE.UU. : «It is established that male cigarette smokers have a higher death rate from coronary artery disease than non-smoking males. Although the causative role of cigarette smoking in deaths from coronary disease is not proven, the Committee considers it more prudent from the public health viewpoint to assume that the established association has causative meaning, than to suspend judgment until no uncertainty remains »

http://economiayepistemologia.wordpress.com/2012/10/31/es-la-inflacion-actual-producto-de-un-exceso-de-oferta-de-dinero/)

Eso quiere decir que una devaluacion nos encontrara con los pantalones bajos. Su efecto sobre el mundo gris sera bastante fuerte. Esto no es un experimento monetario, es un esperimento social.

La devaluacion llegara tarde o temprano, puede que al principio lenta pero se acelerara, sera un reality como sobrevivir a ser pobre de golpe, participantes 40 millones de argentinos.

Uds. cree que hay derecho para hacer esto.

Saludos.

El post es excelente, sobre todo el análisis de la inusual alta demanda de dinero.

Pero tengo un comentario sobre la primer parte del post…

La emisión es endógena a la inflación. Ok, pero por que suben los precios? Según este articulo, por la inflación «inercial».

Desde un punto de vista técnico, yo creo que se sobreestima el efecto inercial en la inflación actual de la Argentina. Además, desde una perspectiva política aducir que la inflación se debe a que los agentes creen que va a haber inflación es quitarle responsabilidad a la autoridad monetaria de los aumentos generalizados de precios.

El BCRA es, a mi juicio, el único responsable de la inflación en Argentina. El canal por el cual se «genera» la inflación es mediante la devaluación del peso oficial (y quizás en menor medida por las depreciaciones del paralelo).

Obviamente creo hay alguna incidencia del componente inercial (y otros), pero a grandes rasgos en Argentina y a mi humilde criterio: Devaluación-> Inflación-> Emisión.

Por llamarla de algún modo, otro economista la define como inflación “residual”.

Saludos,

La pregunta «¿por qué los pasajeros de clase turista no comen ni evacúan?» es algo descortés: los baños han sido clausurados.

Muy buen post, estimado (como de costumbre):

Hay dos opciones, 1) la benévola e implausible (que es la que estaría desafiando a la ciencia económica): asisitimos a un aumento de la demanda de saldos reales a pesar del incremento en la tasa esperada de inflación y de la creciente expectativa de devaluación, reflejada en el mercado informal y en los propios «anuncios» de las autoridades que se ven obligadas a correr de atrás al paralelo;

2) la más plausible (y compatible con la toería económica): que estamos ante un fenómeno de desequilibrio causado por la vigencia del cepo y se está acumulando un monumental moneary overhang (algo parecido a lo que ocurrió en la ex Unión Soviética cuando, al liberarse los mercados, el público huyó de la moneda y se fue a los bienes causando una hiper). Aunque parece haber saturación de la demanda de durables, la aceleración de la tasa de inflación durante enero refleja la potencial insatisfacción con esos pesos abundantes; otro tanto pasaría con las inusualmente elevadas tenencias de efectivo, si es que el público está en las gateras buscando pasarse al mercado paralelo (por ahora parece prevalecer cierto temor a operar en la informalidad pero ello podría ser contingente a la expectativa de depreciación: «hay un precio para todo»).

Por eso estoy de acuerdo en enfatizar -como Ud. hace en el post- la potencial inestabilidad de la situación. Obvio, siempre habrá lugar para la semántica: si se verifica una futura corrección alguno dirá que no había monetary overhang ni desequilibrio sino que la demanda real de dinero es siempre inestable.

Lo que sí desafía no sólo a la ciencia sino al más puro sentido común es inteentar comprender por qué en una administración que busca pesificar las conductas y prohibe el atesoraamiento en dólares, el BCRA en lugar de testear los límtes de la demanda de dinero, no ofrece ningún instrumento con rendimietno real positvio en moneda doméstica al alcance del público general.

Sobre el problema de la causalidad, irrelevante a estas alturas (pues nadie pretendería en su sano juicio detener una tasa de inflación de estos órdenes de magnitud apelando sólo al control y la disciplina monetarias, salvo que suponga que se puede frenar a un automóvil a alta velocidad tomándolo por la antena), déjeme volver sobre Friedmann: «Inflation is always and everywhere a monetary phenomena», una afirmación casi tautológica. Como bien Ud. dice, si la causalidad fuese de precios a inflación todo buen estructuralista afirmaría que una restricción monetaria sólo causaría una inevitable recesión. Pero no diría, con la presidenta del BCA, que «la inflación no tiene relación alguna con la emisión de dinero». Mucho menos, si los factores de impulso al 25% difícilmente se agoten en el auge de los términos de intercambio y deban incorporar el sesgo procíclico de la políitca fiscal que ella financia entusiastamente (además de los elementos de inercia en el proceso que Ud. enfatiza).

Reciba Ud. mis mas cordiales saludos, ks