En entradas anteriores (ver acá y acá) hemos analizando con detalle la magnitud del esfuerzo fiscal que tuvo lugar a lo largo de la gestión de Cambiemos (2016-2019), magnitud que no es percibida en su totalidad simplemente observando las estadísticas oficiales. Ello tiene principalmente dos fuentes:

i) Hay elementos que escapan explícitamente de la contabilidad oficial y que deben ser incluidos a los efectos de hacer comparables las series sobre las cuales se mide el esfuerzo fiscal. Estos elementos ya fueron detallados y explicitados en entradas anteriores, y restan 1,9% del PBI al resultado financiero consolidado de 2015.

ii) Existen componentes inerciales y situaciones contingentes no provisionadas en la contabilidad pública, que afectan la posición fiscal y deben ser mensurados y explicitados.

En este sentido, en la presente entrada se hará un breve repaso de las correcciones aplicadas a las series para mejorar su comparabilidad en el tiempo (punto i), se detallarán exhaustivamente los componentes inerciales y de política existentes (punto ii) y se analizará la dinámica de las variables fiscales nacionales a lo largo de la gestión Cambiemos tomando estos elementos en consideración. Finalmente, analizaremos cual fue la trayectoria de la posición fiscal consolidada.

- El punto de partida. Retomando el análisis anterior y yendo unos pasos más allá

En un post anterior (https://focoeconomico.org/2019/06/16/el-esfuerzo-fiscal-de-2016-2019-en-argentina/) mostramos que a los efectos de dimensionar correctamente la magnitud del esfuerzo fiscal realizado durante el periodo 2016-2019 era necesario realizar algunas correcciones para hacer comparables las series. A nivel consolidado, estas correcciones consistían en quitar la recaudación proveniente del cepo cambiario en 2015, considerar al Programa de Inversiones Prioritarias (PIP) –algo que la nueva administración Kirchnerista ha anunciado volverá a dejar de realizar- dentro del gasto nacional, incluir la deuda exigible no registrada a fines de 2015, sumar los servicios por el pago a los holdouts e incluir, dado el cepo cambiario, una corrección en los servicios de deuda por la apreciación real existente en 2015. Estas correcciones sumaban alrededor de 1,9% del PBI.

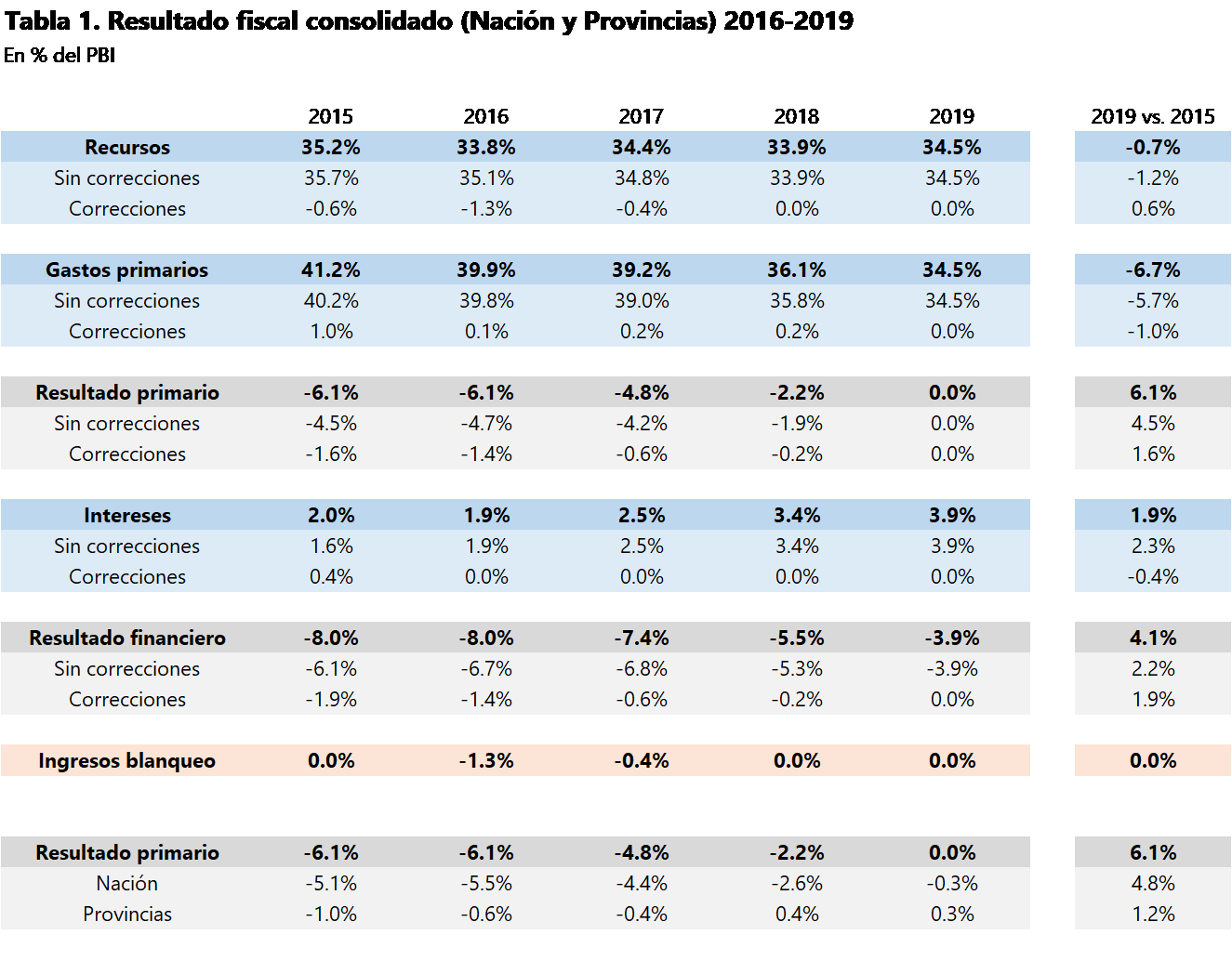

En esta entrada partimos de la Tabla III del post mencionado en el párrafo anterior, la cual se replica a continuación, pero excluyendo de los recursos nacionales (y totales) a los ingresos provenientes del blanqueo, que al ser abultados y extraordinarios distorsionan la trayectoria del resultado fiscal (esto es consistente con el tratamiento dado en 2015 a la recaudación proveniente del cepo cambiario). Como puede verse, al excluir los recursos del blanqueo se observa que en 2016 tanto el déficit primario como el déficit fiscal quedaron constantes en 6,1 p.p. y 8 p.p. del producto de 2015, aunque habiéndose reducido los recursos y los gastos en más de un punto del PBI. Los datos de 2019 son estimados ya que no contamos con los datos actualizados para su computo.

¿Cómo se llegó a 2015?

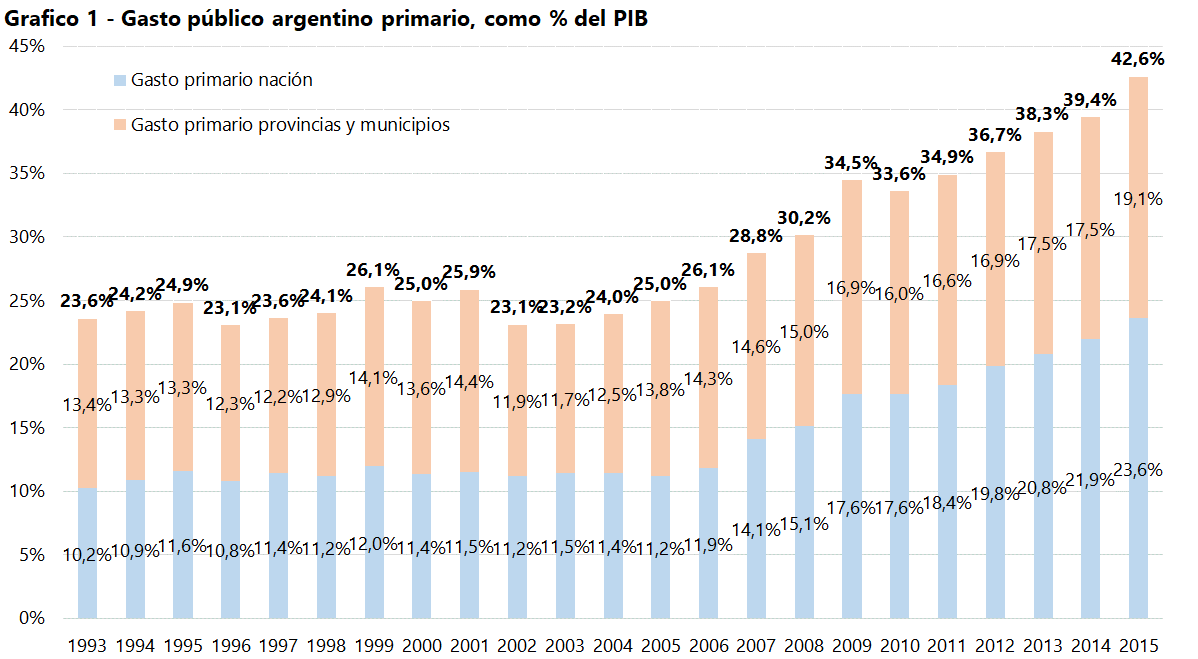

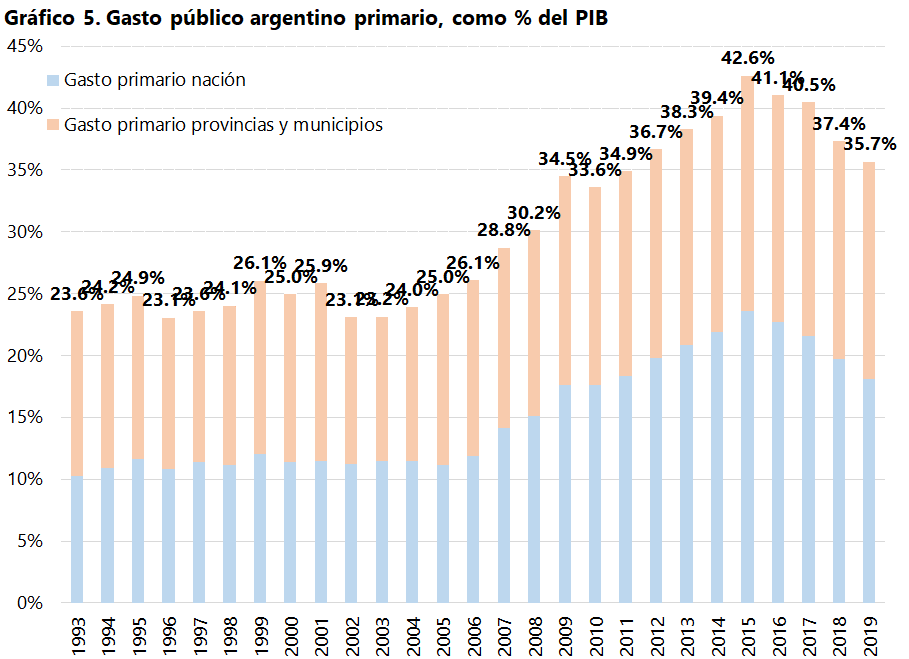

En un post de diciembre de 2017 se mostró la trayectoria del gasto público primario consolidado para el período 1993-2017. En aquella oportunidad se exhibió que el gasto público consolidado (Nación-Provincias-Municipios) había alcanzado 42,2% del PBI en 2015, aumentando 18,2 p.p. del PBI desde 1998. En esta entrada se realiza nuevamente la consolidación incorporando información actualizada del PBI, del gasto provincial y municipal (suelen mostrar correcciones hacia atrás), y las correcciones correspondientes al gasto nacional y provincial realizados en la Tabla 1. Asimismo, se afinó la distribución del gasto municipal por carácter económico para toda la serie y las transferencias figurativas (duplicaciones) entre niveles para cada uno de los años. Se observa, de todas formas, que el nivel de gasto consolidado de 2015 (42,6% del PBI) es similar al presentado en el post previo (ver Gráfico 1).

En términos del crecimiento experimentado, en primer lugar, se observa que la variación del gasto primario consolidado desde 1998 (18,6 p.p. del PBI) también es similar al estimado en el post anterior. Las diferencias se verifican por rubros, principalmente debido al efecto de incorporar la apertura del gasto municipal por carácter económico. De todas formas, al igual que en el post anterior, se observa que el incremento del gasto corriente estuvo concentrado en los rubros de seguridad social (sobre todo a nivel nacional), masa salarial (sobre todo a nivel subnacional) y transferencias corrientes al sector privado (subsidios nacionales) (ver Gráfico 2).

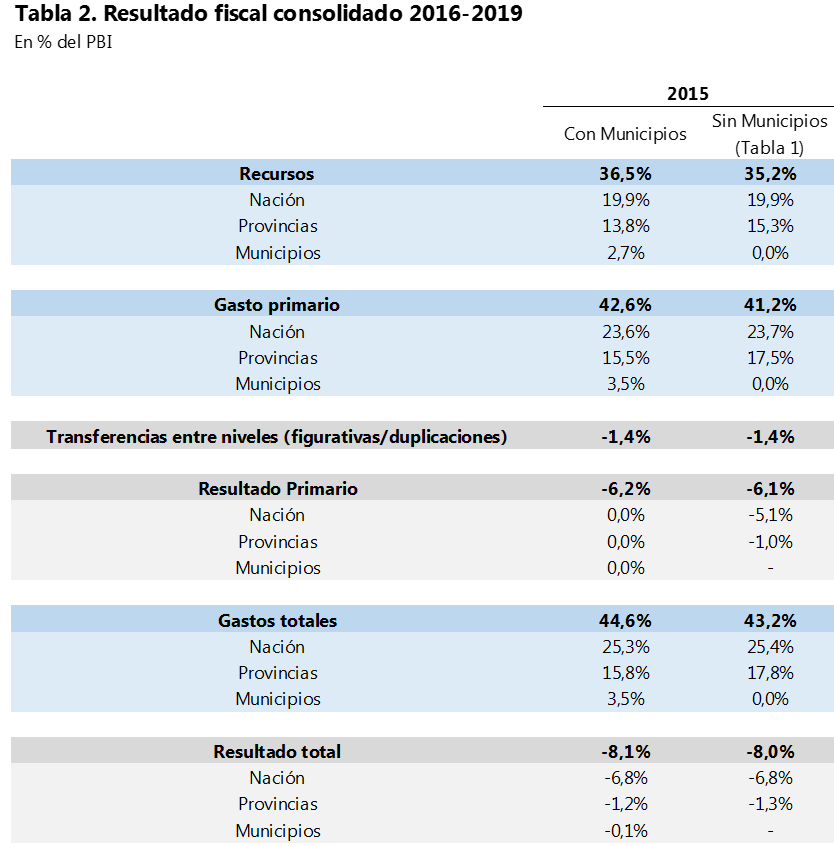

Es importante notar que al agregar al análisis el nivel municipal, el gasto consolidado (Grafico 1) se incrementa en 1,4 p.p. del PBI respecto del nivel de gasto consolidado sin incluir el gasto municipal (Tabla 1), y el resultado primario empeora en 0,1% del PBI, que es el déficit consolidado a nivel municipal para dicho año (ver Tabla 2). Cabe destacar que cuando se excluye del análisis el nivel municipal (Tabla 1) se computan en el nivel provincial (en ingresos y gastos) los recursos tributarios que son distribuidos a Municipios, así como las transferencias corrientes y de capital, pero se excluyen los recursos no tributarios municipales (tasas), que sumaban 1,2% del PBI en 2015.

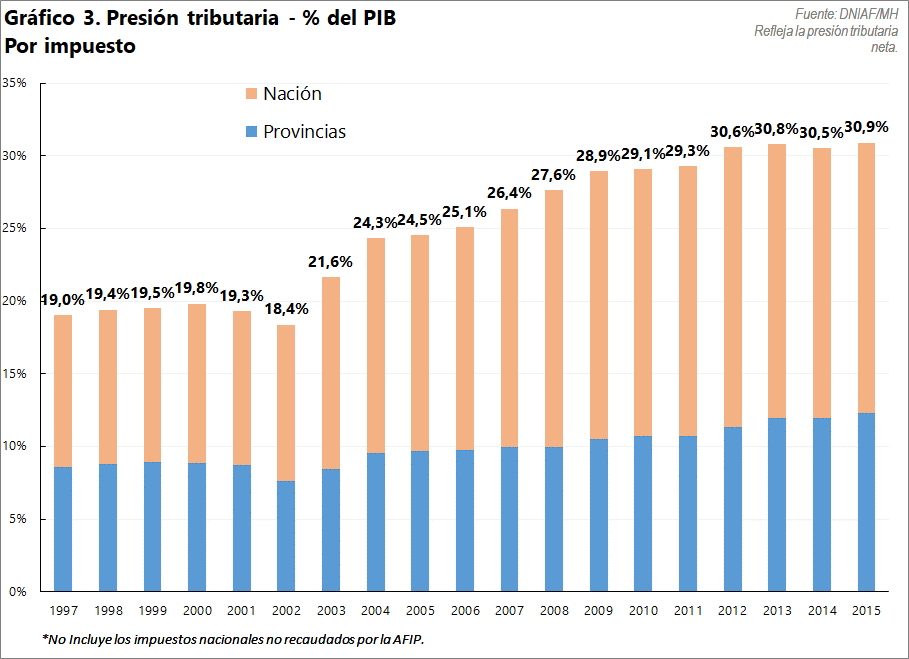

Respecto de la presión tributaria, en esta entrada se replican los gráficos 1 y 2 de la entrada de enero de 2018 pero realizando las correcciones incluidas en la Tabla 1( la percepción de Ganancias por compras de divisas). Naturalmente, el nivel final (30,9% del PBI) es más bajo que el dato oficial (31,5%) (ver Gráfico 3).

Una aclaración adicional es que la presión tributaria oficial, que es la que se considera aquí, excluye los recursos por contribuciones a la seguridad social provincial (1,9% del PBI en 2015) y los impuestos de origen municipal (0,1% del PB), que de todas maneras están adicionados a los recursos en las cuentas consolidadas.

Analizando por tipo de impuesto, puede verse que la mayor parte de la suba registrada desde 1998 (+11 p.p. del PBI) correspondió a impuestos considerados más “distorsivos” (cheque, retenciones, ingresos brutos, sellos, derechos de importación) y a la seguridad social (ver Gráfico 4).

Vemos entonces que el fuerte incremento en el gasto primario consolidado registrado en 1998-2015 (19 p.p.) tuvo como contracara el incremento en la presión tributaria (11 p.p.), en el resto de los recursos (1 p.p.) y el deterioro del déficit primario (7 p.p.).

Considerando todos estos elementos, se puede entonces sintetizar las principales problemáticas presentes en 2015, el punto de partida de la gestión Cambiemos:

i. La presión tributaria se encontraba en niveles muy elevados en términos históricos (31 p.p. del PBI), habiéndose incrementado más de 11 p.p. del PBI en los 17 años previos, motorizada principalmente por tributos ineficientes.

ii. Dicho nivel de presión tributaria más el resto de recursos consolidados no cubrían el gasto primario consolidado Nación-Provincias y menos aún el gasto total.

iii. En consecuencia, el déficit financiero consolidado Nación-Provincias, aplicando todas las correcciones expuestas sobre el punto de partida, era de 8% del PBI.

iv. Los 8 puntos de déficit no constituían la totalidad del esfuerzo fiscal a realizar, ya que en paralelo existía la necesidad de reducir la presión tributaria, especialmente sobre los tributos más distorsivos, y había efectos inerciales que tendían a incrementar el gasto público.

¿Cuál era entonces la magnitud del esfuerzo fiscal que debía realizarse?

En el punto de partida, manteniendo todo lo demás constante, el esfuerzo fiscal a realizarse para equilibrar las cuentas públicas era de 8 puntos del producto. Ciertamente, un país que crece a tasas razonables y cuyo gobierno tiene un nivel de deuda razonable, por ejemplo, de 40% del producto, puede mantener un déficit total de aproximadamente 1.5% del producto, aunque en términos prácticos, ello no hace una diferencia sustancial. Claramente, no es posible decir que la herencia fiscal que recibió la gestión Cambiemos no era muy complicada, ni que la misma pudiese resolverse en el corto plazo. Por supuesto, dado ello, muchos analistas deseábamos que en 2016 se avance en alguna reforma estructural que permitiese reducir el tamaño del estado, y se comience una trayectoria de ajuste fiscal, gradual, pero significativa. Sin embargo, hay que recordar que el gobierno de Cambiemos no poseía mayoría en ninguna de las dos cámaras, y era una coalición que llego al gobierno con la idea de que no era necesario hacer ajustes mayores.

Partiendo del déficit consolidado en 2015 de 8 puntos del producto, en esta entrada avanzaremos un paso más al tener en cuenta que en 2015 una de las principales demandas del sector privado y una de las principales promesas de Cambiemos era reducir la presión tributaria. Lógicamente, este objetivo, contrapuesto al de la consolidación fiscal, aleja la meta de consolidación, y por ende amplifica el esfuerzo fiscal, si decide llevárselo a cabo.

En realidad, tal como lo expresé durante el periodo en que me toco defender públicamente la reforma tributaria de 2017, más importante que bajar la presión tributaria es reducir los impuestos más distorsivos, reemplazando parte de ellos por una ampliación de bases tributarias sobre impuestos menos distorsivos.

Por supuesto, la reducción de impuestos, y las diferentes formas en las que se lo hizo a lo largo de la gestión de Cambiemos, son decisiones políticas y pueden ser discutidas. Pero, al menos para poner en perspectiva las demandas fiscales que enfrentó la nueva administración, computaremos un esfuerzo adicional de 2 p.p. del PBI (a nivel consolidado).

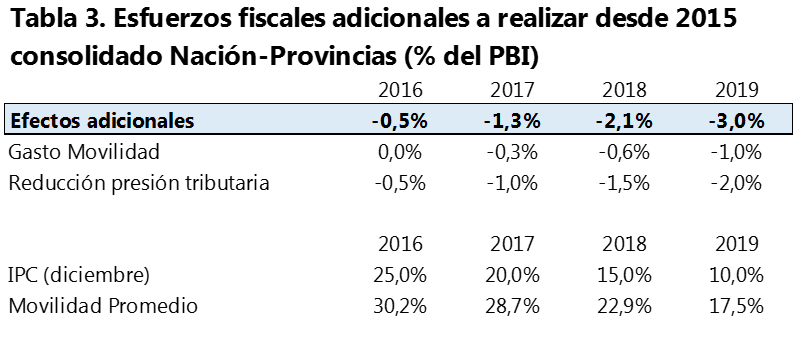

En segundo lugar, habría que computar también el efecto inercial de la movilidad jubilatoria, ya que, al estar construida con rezago, el índice de movilidad vigente en ese entonces generaba un incremento real del gasto producto de la potencial desinflación de la economía.

Construyendo un escenario hipotético en el cual la inflación se reducía del 25% en 2016 al 10% en 2019, asociado a una trayectoria también hipotética del crecimiento de la movilidad, a fines de 2015 existía un potencial efecto inercial de 1% del PBI por el lado del gasto ajustable por movilidad, sin considerar variaciones en la cantidad de beneficios (ver Tabla 3).

Entonces, partiendo del déficit corregido de 8 puntos del producto, una gestión que apuntase a reducir 2 p.p. del PBI de presión tributaria y llevar la inflación a 10% en 4 años debía realizar un esfuerzo fiscal por el lado del gasto de 11% del PBI para alcanzar el equilibrio fiscal y de 9.5% para terminar con un nivel de déficit sostenible bajo un escenario de crecimiento sostenido.

El esfuerzo fiscal estaba concentrado en la Nación

De la Tabla 2 se desprende que casi el 85% del déficit consolidado estaba concentrado en la Nación, indicando que el grueso del esfuerzo de consolidación debía realizarse a nivel nacional. Del análisis del apartado anterior surge que al computar una rebaja de 2% del PBI en la presión tributaria y logrando desinflar la economía hasta converger a una tasa de 10% anual implicaba esfuerzos fiscales consolidados adicionales por otros 3 puntos del producto. Sin embargo, la réplica del análisis del apartado anterior no arroja una conclusión “lineal” respecto de estos 3 puntos adicionales, ya que ellos no se distribuyen de la misma forma entre Nación y Provincias, por tres motivos:

i. La reducción de la presión tributaria no recae de manera simétrica entre Nación y Provincias, ya que en 2015 la mayor parte de la presión tributaria (60%) era percibida por la Nación. Más aún, el grueso de los tributos que necesitaban ser reducidos eran percibidos en una mayor proporción por la Nación.

ii. El gasto ajustable por movilidad es íntegramente nacional.

iii. El fallo de la Corte Suprema de Justicia (CSJ) de fines de 2015, que implicaba que la Nación debía dejar de retener el 15% de la masa coparticipable con destino a la ANSES, representaba una masa de recursos de alrededor de 0,8% del PBI (casi 1% del PBI hasta 2020), y representa un costo fiscal para la Nación, pero un alivio fiscal para las Provincias (neutro en el consolidado).

En este sentido, se puede observar que tanto el grueso del déficit fiscal como la totalidad de los efectos adicionales mencionados estaban concentrados a nivel nacional.

En la Tabla 4 se expone el esfuerzo adicional consolidado de la Tabla 3 pero con la apertura por nivel de gobierno. A los fines del ejercicio, la reducción de la presión tributaria se realiza simétricamente en función del peso de los impuestos en 2015 (nacionales coparticipables, nacionales no coparticipables y provinciales), y se simula una devolución de la totalidad de la recaudación dispuesta por la CSJ para las 3 Provincias que obtuvieron el fallo en 2015 (Santa Fe, Córdoba y San Luis) y de 20% de los mismos por año para las 21 provincias restantes. El resultado de esta apertura muestra que la totalidad de los efectos adicionales recaía sobre la Nación.

La estructura del gasto nacional

Teniendo en cuenta entonces que el esfuerzo fiscal total a realizar y que el grueso de ese esfuerzo recaía sobre la Nación, el paso siguiente es analizar la composición del gasto nacional, de manera de contar con mayor claridad respecto de la “botonera” con la que se encontró la gestión Cambiemos al inicio de su mandato.

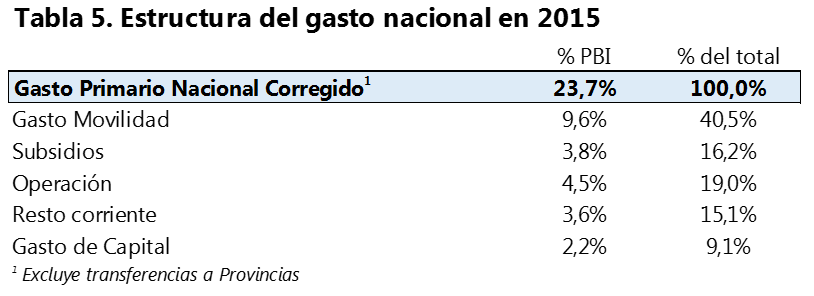

Como puede verse, en 2015 el 40% del gasto primario nacional correspondía a gastos ajustables por el índice de movilidad (ver Tabla 5). Ello, al menos en el corto plazo, condicionaba el margen de acción, ya que obligaba a concentrar los esfuerzos en materia de reducción del gasto en poco más de la mitad del gasto. Cabe recordar, además, que el gasto público primario nacional solamente representaba en 2015 el 60% del gasto primario consolidado.

Aun si la Nación lograba que los gobiernos subnacionales bajasen el gasto y la presión tributaria en aproximadamente 1.5 p.p. del PBI, como resulto del Consenso Fiscal de 2017 (y la Ley de Responsabilidad Fiscal del mismo año), lo cual era un excelente escenario para la Nación, la administración central debía ajustar el gasto primario en 8 puntos del PBI, lo cual representaba el 34% de su gasto primario total y 54% del gasto primario no ajustable por movilidad. No cabe duda de que cualquier estrategia de ajuste viable necesitaba que la economía creciese para reducir el peso del gasto en la economía y, por lo tanto, la misma, debía ser gradual.

- Políticas fiscales iniciales de Cambiemos

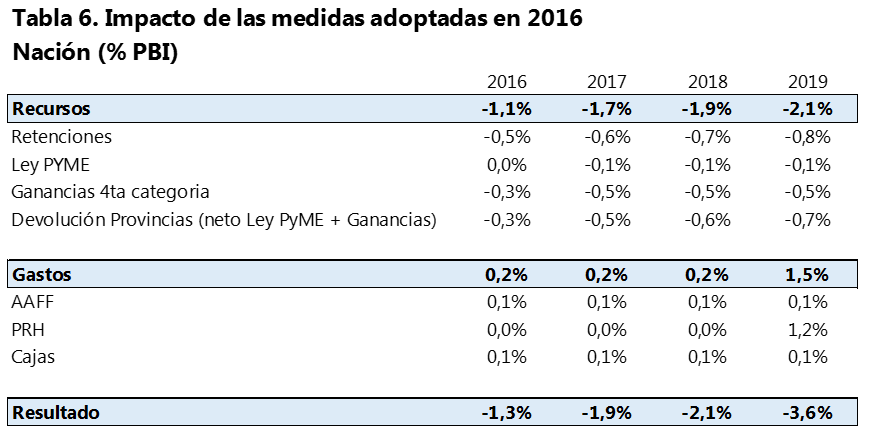

La administración de Cambiemos, al inicio de su gestión, tomó una serie de medidas con fuete impacto fiscal que condicionaron el sendero de consolidación fiscal. No nos focalizaremos en discutir aquí su pertinencia, sino que básicamente las cuantificaremos. Dentro de esas medidas, se destacan la reducción de las retenciones a las exportaciones, la reducción del Impuesto a las Ganancias para personas físicas, la Ley PyME, el Programa de Reparación Histórica, el financiamiento de las Cajas Previsionales provinciales que se encontraba suspendido y la ampliación de las asignaciones familiares. A continuación, describiremos el impacto directo de cada una de ellas, esto es, sin tomar en cuenta el efecto de las mismas sobre la base imponible.

a. Reducción de retenciones: a fin de 2015 se estableció un esquema de reducción de 5 puntos por año de la alícuota impositiva al complejo sojero, y se eliminó el resto de las retenciones a las exportaciones. Considerando la estructura del comercio exterior de 2015, en términos directos, esto tenía un impacto de 0,5% del PBI el primer año y luego, un efecto adicional de 0,1% del PBI por año hasta 2021.

b. Ley PyME: en agosto de 2016 se aprobó la Ley PyME, que otorgaba beneficios impositivos a las pequeñas y medianas empresas. Según los cálculos de Gasto Tributario que realiza la Dirección Nacional de Investigaciones y Análisis Fiscal, la Ley PyME implicaba una menor recaudación de impuestos nacionales por 0,2% del PBI, de los cuales 0,1% del PBI recaían sobre la Nación.

c. Proyecto de Reparación Histórica (PRH): a fin de julio de 2016 se aprobó la Ley 27.260, que estableció el blanqueo y el Proyecto de Reparación Histórica. Según los cálculos que realizó el FGS en 2017, el PRH implicaría gastos netos anuales adicionales por 1%/1,2% del PBI a partir de 2019, una vez agotados los recursos del blanqueo. Cabe aclarar, no obstante, que en términos brutos el blanqueo se computó como recurso (2016-2017) y los gastos derivados de la Reparación Histórica (2017 en adelante) se computaron dentro de las erogaciones, abultando el déficit corriente.

d. Cajas Previsionales Provinciales: el financiamiento de las cajas no transferidas se retomó en 2016 e implicó un gasto adicional de 0,1% del PBI (impacta en el déficit de la Nación, pero no en el consolidado).

e. Ganancias 4ta Categoría: en 2016 se otorgaron alivios en el impuesto a las Ganancias para la 4ta Categoría. Se elevaron las deducciones del Impuesto en febrero con un costo estimado por la AFIP de 0,4% del PBI. Luego, a fin de 2016 se volvieron a elevar las deducciones y también las escalas del impuesto, con impacto en 2017. Estimamos que la modificación de finales de 2016 tuvo un impacto de 0,6% del PBI. Globalmente, las modificaciones en Ganancias acumularon 1 p.p. del PBI en 2017, de los cuales la mitad impactaron sobre los ingresos de la Nación. Cabe aclarar que el costo fiscal es una pérdida de recaudación respecto de lo que se recaudaría sin dicha modificación, y no con respecto a la recaudación del ejercicio anterior.

f. Incrementos en Asignaciones Familiares: en marzo de 2016 el gobierno incrementó la cantidad de asignaciones familiares (formales y universales) en alrededor de un millón de beneficiarios debido a la modificación de los topes y la incorporación de monotributistas. Esto implicó un gasto adicional de 0,14% del PBI por año.

Entonces, considerando los puntos a)-f) más el impacto estimado de la devolución del 15% a las Provincias, a nivel nacional había factores que empeoraban el déficit nacional en 3,6p.p. del PBI hacia 2019 (ver Tabla 6). Todos estos cambios se adoptaron durante el primer año de la gestión de Cambiemos.

Es mi opinión pública que las reducciones del impuesto a las ganancias personales no debían realizarse (ver, por ejemplo, esta nota). De hecho, para poder bajar los impuestos más distorsivos, lo ideal hubiese sido incrementar la base imponible del impuesto a los ingresos personales (asalariados y monotributistas) como el Ministerio de Hacienda planteó en la elaboración del proyecto de reforma tributaria de 2017. Lamentablemente, dada la reforma de 2016, no era posible modificar el impuesto a las ganancias de los asalariados en ese momento y se decidió postergar esa reforma hasta 2020. Los cambios en el monotributo debían ser implementados por la AFIP, pero no fueron adoptados, así como tampoco los cambios en la estructura de incentivos en la agencia recaudadora, diseñados junto a la reforma tributaria de 2017, los cuales apuntaban a reducir la evasión tributaria, ampliando de hecho las bases imponibles de los impuestos menos distorsivos.

Asimismo, considero que no fue oportuno legislar el PRH sin poder legislar al mismo tiempo una reforma previsional integral. Ello no solamente hubiese permitido modificar la fórmula de ajuste de los haberes en 2016 (tal cual se lo hizo a fines de 2017) sino también implementar una reforma integral que en el plazo de 5 a 10 años hubiese generado ahorros significativos (una versión de esta reforma fue preparada bajo mi coordinación para el Ministerio de Hacienda).

La trayectoria fiscal nacional observada en 2016-2019

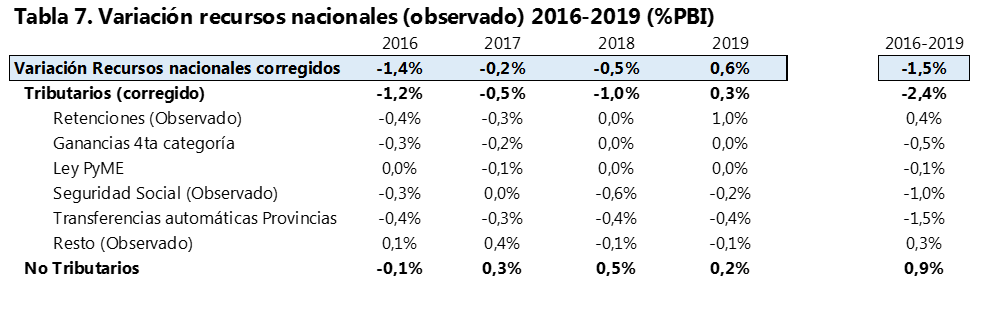

Por el lado de los recursos, se verificó una caída de 1,4% del PBI en 2016 (tomando la serie corregida) motorizada por la merma registrada en los recursos tributarios (-1,2% del PBI). Tomando los conceptos vertidos en los apartados anteriores, esta caída se explica principalmente por la reducción de las retenciones (-0,4% del PBI observado, algo por debajo del costo teórico), el impuesto a las Ganancias 4ta categoría (ver Tabla 7) y las medidas que incrementaron las transferencias automáticas a las Provincias.

En 2017 los recursos tributarios continuaron cayendo en virtud de la vigencia del desmantelamiento de las retenciones, las modificaciones en Ganancias legisladas en 2016 y las mayores transferencias automáticas a Provincias. En 2018 los recursos tributarios que percibe la Nación volvieron a caer debido al impacto de la Reforma Tributaria de 2017 (aunque la implementación de la reforma era gradual y su impacto marginal menor) y al Consenso Fiscal (que profundizó el incremento en los giros automáticos a Provincias). Finalmente, en 2019, los recursos tributarios se estabilizaron principalmente por la recuperación de las retenciones a las exportaciones, que compensaron las mayores transferencias automáticas a Provincias.

También cabe destacar que la combinación entre la reforma tributaria, la recesión y la caída del salario real fueron determinantes para explicar la caída que experimentó la recaudación previsional en 2018-2019.

Finalmente, los recursos no tributarios mostraron subas sostenidas en 2017-2019, pero por diferentes fuentes: en 2017-2018 por el incremento de las rentas de la propiedad, y en 2019 por los recursos de capital.

En definitiva, por el lado de los recursos la Nación cedió 2,4% del PBI de recursos tributarios en 2016-2019 y gano 0.9% del PBI en recursos no tributarios.

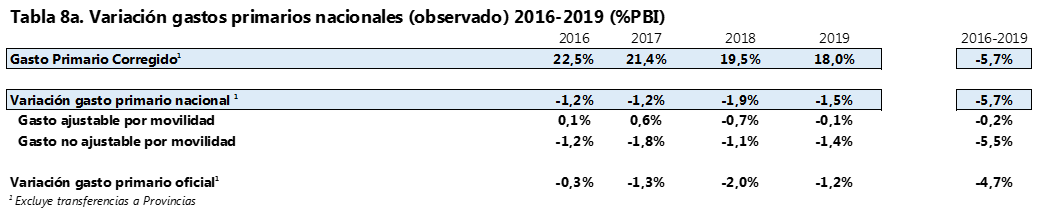

Por el lado de los gastos primarios conviene separar a los mismos entre los gastos ajustables por movilidad y los no ajustables por movilidad. En primer lugar, cabe señalar que el gasto primario considerado (con las correcciones realizadas en la Tabla 1) tiene una caída relevante en 2016 (-1,2% del PBI), a diferencia de la serie oficial; esto principalmente obedece a la deuda flotante no registrada en 2015. En segundo lugar, cabe destacar que en 2016-2019 la caída registrada en el gasto primario nacional (5,7% del PBI, excluyendo transferencias a Provincias) se concentró en el 60% del universo no ajustable por movilidad; el gasto ajustable por movilidad cayó sólo 0,2% del PBI en el período considerado (ver Tabla 8a).

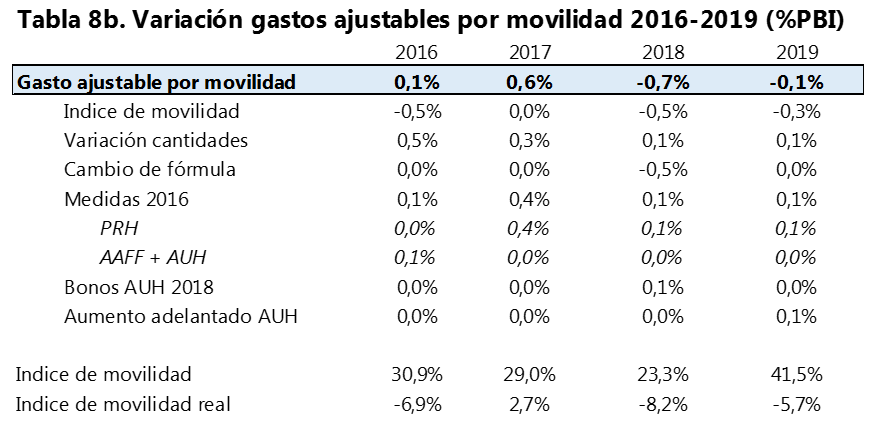

En cuanto al universo ajustable por movilidad hubo varios factores que explicaron su dinámica (ver Tabla 8b):

- El índice de movilidad cayó en términos reales en 2016, 2018 y 2019, y aumentó en términos reales en 2017.

- La cantidad de beneficios otorgados fue un factor gravitante en los primeros años (en el impacto planteado en la Tabla 3 sólo se computa el impacto de la movilidad). Las cantidades de jubilaciones y pensiones formales aumentaron 4% en 2016-2017, y luego se estabilizaron en 2018-2019. Ello obedeció al rezago existente debido a la fuerte incorporación de beneficios realizada durante 2014-2015. Este incremento en la cantidad de jubilados y pensionados sumaron gastos por 0,5% del PBI en 2016 y 0,3% en 2017. Este es un excelente ejemplo de por qué ni el déficit base caja ni el devengado muestran cabalmente la herencia fiscal recibida por una administración.

- Pese a que estaba financiado por el blanqueo, a los efectos del cómputo en el gasto el PRH sumó 0,4% del PBI en 2017 y 0,1% por año en 2018-2019.

- El cambio de fórmula previsional realizado a fines de 2017 representó un ahorro de 0,5% del PBI en 2018.

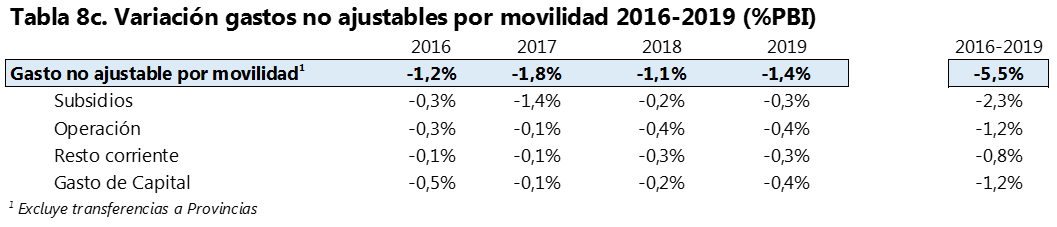

En el gasto primario nacional no ajustable por movilidad (tomando la serie corregida sin transferencias a Provincias), puede verse una caída de 5,5% del PBI en el periodo 2016-2019, con una reducción de 1,2% en 2016 y una profundización del ajuste a partir de 2017 (ver Tabla 8c):

- En 2017, el año de mayor caída del gasto primario no ajustable por movilidad, los subsidios se redujeron en 1,4% del PBI, luego moderaron su reducción

- En 2018-2019 los gastos operativos se redujeron más fuertemente que en 2016-2017.

- El resto del gasto corriente se mantuvo estable en 2016-2017 y luego cayó a razón de 0,3% del PBI por año en 2018-2019.

En resumidas cuentas:

- A nivel nacional, corrigiendo la serie de recursos, se observó una reducción en los mismos durante la gestión de Cambiemos (-1,5% del PBI).

- Los gastos primarios nacionales (excluyendo transferencias a Provincias) cayeron 5,7% del PBI, dándose prácticamente toda la incidencia sobre el gasto no ajustable por movilidad, y con mayor fuerza a partir de 2017. Contando las transferencias a Provincias, el gasto nacional (corregido) cayó 6,3% del PBI durante el periodo 2016-2019.

- El gasto ajustable por movilidad creció menos de lo esperado debido a que la desinflación de la economía no ocurrió y al cambio de fórmula legislado a fines de 2017.

- El gasto no ajustable por movilidad cayó alrededor de 1,4 p.p. del PBI por año en 2017-2019, con mayor fuerza en subsidios (2017) y operación y capital (2018-2019).

- Consecuentemente, el déficit primario nacional inicial (5,1%), expuesto en la Tabla 2, trocó en un leve déficit de 0,3% del PBI en 2019.

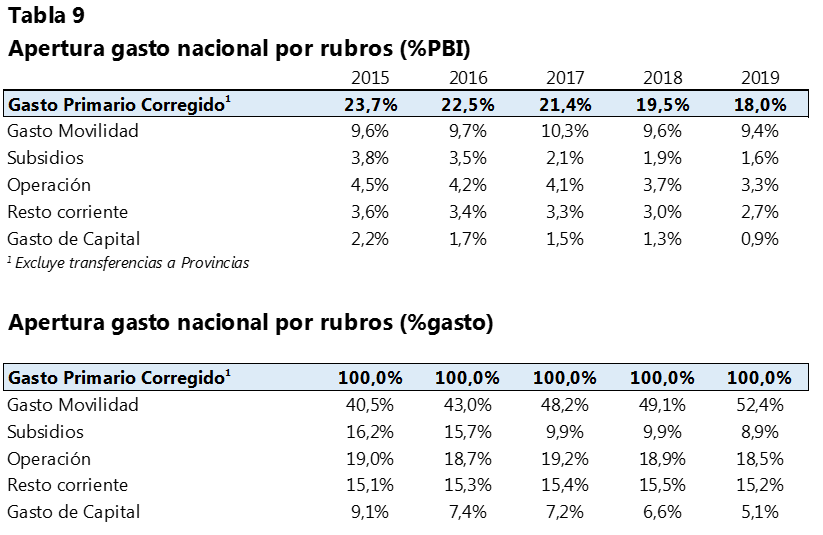

- Finalmente, lo que se observa es que el gasto nacional ajustable por movilidad pasó del 40% al 50% del gasto primario, volviendo más rígida la estructura de las erogaciones del gobierno nacional (ver Tabla 9).

- Finalizando: ¿qué ocurrió a nivel consolidado?

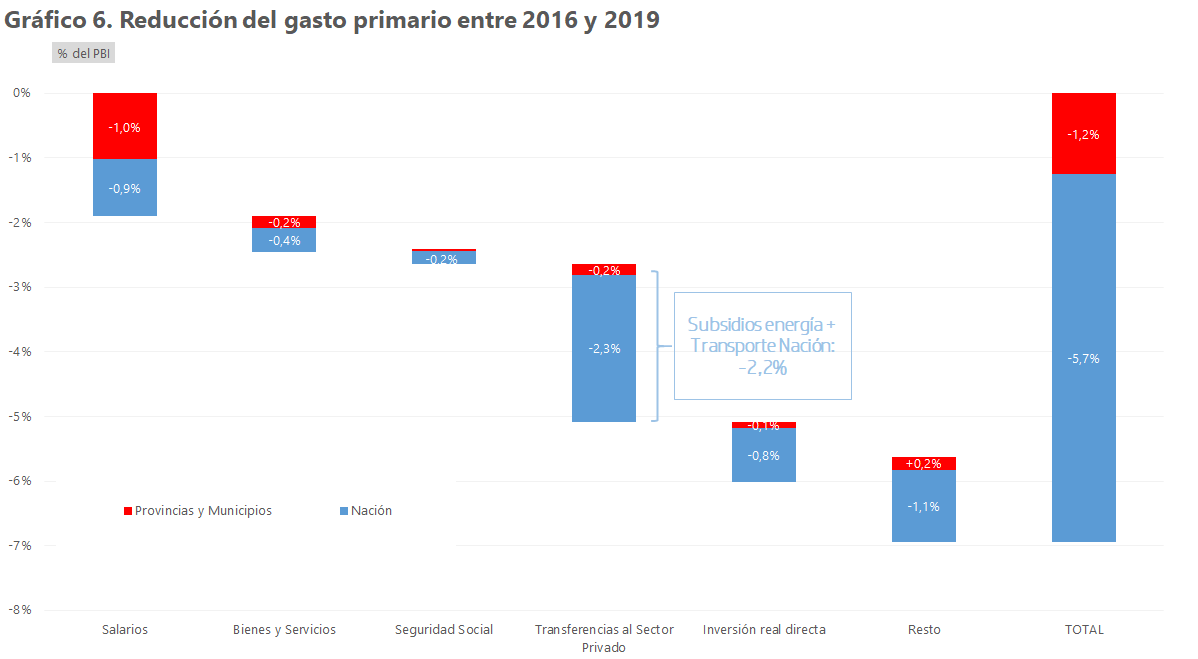

El ajuste de 6,1% registrado en el gasto nacional se compone de 5,7% del PBI de gasto nacional “puro” y 0,6% del PBI de transferencias a otros niveles de gobierno. En tanto, las Provincias y Municipios mostraron un ajuste del gasto de 1,2% del PBI en 2019 respecto de 2015; si bien pudo haber influido el recorte de transferencias presupuestaria nacionales, no es menos cierto que los recursos automáticos aumentaron en una cuantía mayor; la Ley de Responsabilidad Fiscal fue el factor determinante en esta baja. También es importante notar que estas bajas del gasto se dieron en un contexto donde el PBI real se contrajo 3% entre 2015 y 2019.

Consecuentemente, en los cuatro años de la gestión Cambiemos, el gasto público primario (con Municipios) consolidado se habrá reducido en 7 p.p. del PBI. Sin Municipios, como se expone en la Tabla 1, la reducción sería de alrededor de 6,7 p.p. del producto (ver Gráfico 5).

Analizando por rubros, y viendo que en la Nación el gasto ajustable por movilidad varió muy poco, no debe sorprender que el grueso del ajuste haya pasado por las transferencias al sector privado (subsidios Nación), gastos de operación (aquí sí se destacan los 3 niveles), gasto de capital y resto del gasto corriente (ver Gráfico 6).

Más importante aún, considerando que el nivel subnacional muestra superávit primario y la Nación un leve déficit, es posible concluir que en estos cuatro años se recuperó (o se está muy cerca de recuperar) el equilibrio primario consolidado. También hay que señalar que los intereses a nivel consolidado aumentaron en 2p.p. del PBI, producto de que se financió el desequilibrio con endeudamiento y no con emisión o stocks, y también por la suba del tipo de cambio real que ocurrió en 2018-2019 (valuando los pagos en dólares de 2019 al TCRB de 2017 reduce los pagos de intereses en 0,6% del PBI). No obstante, así y todo, el déficit fiscal consolidado se redujo a la mitad (de 8% a 4% del PBI).

En definitiva, en los cuatro años de la gestión Cambiemos se logró recuperar el equilibrio primario consolidado y reducir a la mitad el déficit fiscal en un marco de baja de la presión tributaria, principalmente producto de la racionalización de los gastos, con foco en el nivel nacional, en los componentes no ajustables por movilidad y a partir de 2017.

Hacia adelante, resta ver como se logrará mantener el sendero de consolidación fiscal, especialmente teniendo en cuenta que el efecto “inercial” de la desinflación mencionado en esta entrada, aún no operó. Los recientes anuncios oficiales en materia de política tributaria y movilidad parecen indicar que la nueva administración preservará lo logrado en materia de reducción de déficit fiscal y atenderá este posible foco de reversión.

[…] personales, y el aumento en las asignaciones familiares a los trabajadores de altos ingresos (ver acá). Por otro lado, el BCRA, hizo suyas metas de inflación muy ambiciosas conociendo la trayectoria […]

[…] SG: No se aumentó el déficit fiscal. Dentro del gradualismo, no se hizo todo el ajuste que hubiese sido ideal en 2016. Hay que mirar el déficit fiscal consolidado que heredó el gobierno del Presidente Macri. Consolidando Nación y Provincias, pues esa es la única manera en que tiene sentido mirarlo debido a que antes de que asuma Macri hubo un fallo de la Corte Suprema que transfirió recursos de la Nación a las provincias. A ese déficit el gobierno de Cambiemos lo bajó todos los años. Lo que escribí forma parte de un artículo extenso sobre la trayectoria fiscal del gobierno de Cambiemos y allí digo que hubo medidas que no se deberían haber tomado en 2016 (ver acá). […]