Recientemente salieron publicados los datos de las Enterprise Surveys del Banco Mundial para Argentina[1]. Esta nueva edición de la encuesta a nivel de empresa complementa los datos que publica el Ministerio de Producción de Argentina haciendo seguimiento a la evolución de las variables del sector real (Monitor de la Economía Real)[2] y de empresas (GPS de Empresas: datos y análisis de las PyMEs argentinas).[3] En el contexto de recuperación del crecimiento en Latinoamérica, y de retos macroeconómicos coyunturales, el monitoreo de datos micro—a nivel de firma y de industria—cobra importancia. Datos desagregados permiten llegar a mejores diagnósticos de las fortalezas y debilidades del sector productivo y su entorno, a la identificación de cuellos de botella al crecimiento empresarial, y contribuyen a un mejor diseño de políticas de desarrollo productivo. En esta nota voy a hacer una breve descripción de los datos que arrojan estas tres fuentes.

El Ministerio de Producción, desde el principio de la administración Macri, ha hecho un esfuerzo importante de generación y divulgación de datos. Los datos a nivel de empresa cobran importancia en el contexto del reto de aumentar la productividad, eliminar cuellos de botella al crecimiento empresarial, y al surgimiento de nuevos motores de crecimiento y de generación de oferta exportable.

Tendencias recientes

A pesar de las difíciles condiciones macroeconómicas e internacionales, la economía argentina ha completado 4 trimestres consecutivos de crecimiento positivo, completando 2017 con un crecimiento del 2,9%, el más alto desde 2011. El consumo privado y la inversión representan el 73% y el 20% del PIB, con maquinaria y equipos los principales componentes de la inversión indicando dinamismo futuro de la producción. El año 2018 comenzó con un crecimiento del 4% en enero y un crecimiento positivo en 14 de los 15 sectores de producción cubiertos. El sector de servicios, incluidos los servicios basados en el conocimiento y el sector turístico, ha liderado el crecimiento de las exportaciones con un crecimiento del 29% durante el primer trimestre de 2018 en comparación con el mismo trimestre de 2017 creando más de 53,000 empleos (+ 1.2% en comparación con febrero de 2017). El sector manufacturero creció un 5% en comparación con 2017, liderado por el crecimiento en los metales básicos y el sector automotriz.

Las exportaciones totales crecieron 11% en comparación con el primer trimestre de 2017, principalmente debido a las crecientes exportaciones de productos agrícolas al sudeste de Asia, la recuperación en Brasil y la consolidación de nuevos sectores exportadores de servicios y productos de alta gama. Los sectores de frontera, como la biotecnología, la nanotecnología, las energías renovables y los servicios basados en el conocimiento, se han beneficiado de nuevos marcos jurídicos como la nueva Ley de Biotecnología y la colaboración academia, sector público y sector privado, en centros científicos y tecnológicos en las provincias de Santa Fé y Buenos Aires y un reenfoque de esfuerzos dentro de Conicet para encauzar los esfuerzos hacia la transferencia de tecnología. Después de muchos años de un sector de exportación en declive y un y un bajo dinamismo de la producción, la entrada y salida de empresas ha ganado ritmo en Argentina, así como la entrada de nuevas empresas en el mercado de exportación.

El proceso de liberalización del comercio, eliminación del papeleo y la desburocratización, y esfuerzos para mejorar el clima empresarial, junto con mayores inversiones en infraestructura y nuevas leyes para promover la competencia y facilitar el financiamiento, junto con una estrategia de desarrollo productivo basada en acuerdos sectoriales de competitividad y transformación productiva buscan consolidar esta recuperación del crecimiento. La agenda microeconómica, enfocada en mejorar la productividad, la reasignación eficiente de recursos productivos hacia empresas y sectores más eficientes, y estrategias para aprovechar la capacidad científica y el capital humano de Argentina, pueden sentar las bases para que las empresas se beneficien de la integración en la economía global, consolidando crecimiento, reducción de la pobreza y prosperidad compartida.

Datos a nivel de empresa

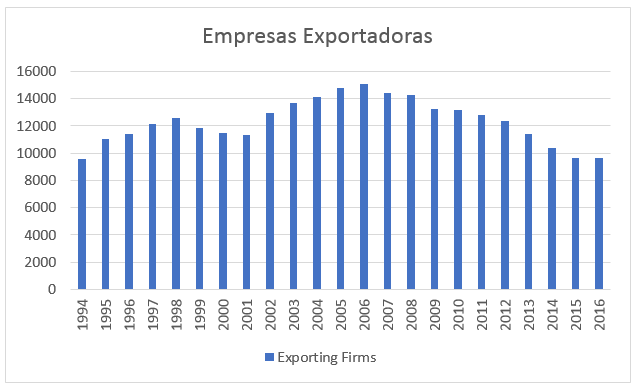

La persistencia de desequilibrios macroeconómicos con déficits de cuenta corriente y comerciales, implican que Argentina enfrenta el desafío de generar más oferta exportable, tener más empresas exportadoras y empresas que exportan más volúmenes y valores a más destinos. Desde 2006, el número de empresas exportadoras ha disminuido (Figura 1).

Figure 1: Empresas Exportadoras

Fuente: GPS Empresas Ministerio de Producción.

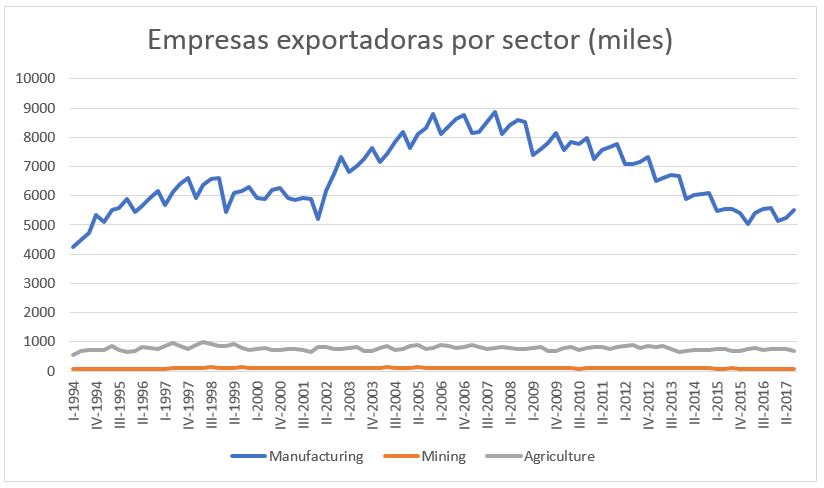

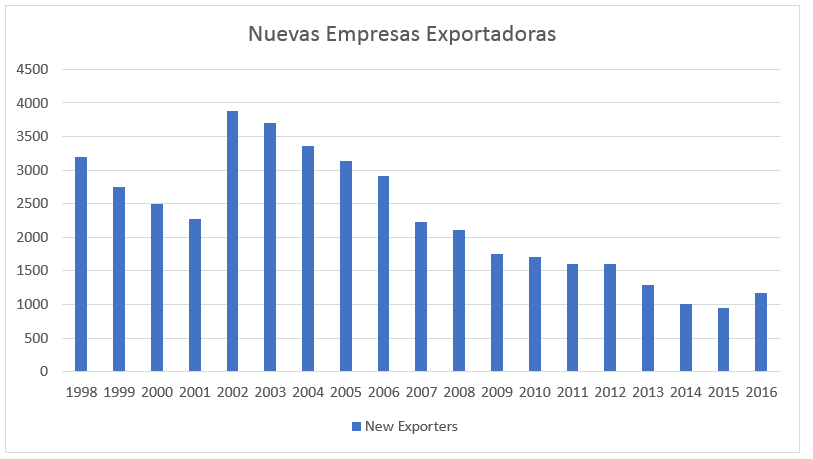

La mayor parte de la disminución en las exportaciones proviene de la caída de los exportadores manufactureros. Solo durante los últimos 2 años esta tendencia se detuvo y comenzó a revertirse con exportaciones que aumentaron tanto en el margen extensivo (nuevas empresas que ingresan) como en el margen intensivo (más exportaciones de los exportadores existentes). (Figura 2 y 3).

Figure 2: Empresas Exportadoras por Sector

Fuente: GPS Empresas, Ministerio de Producción

Figure 3: Nuevas Empresas Exportadoras

Fuente: GPS Empresas, Ministerio de Producción.

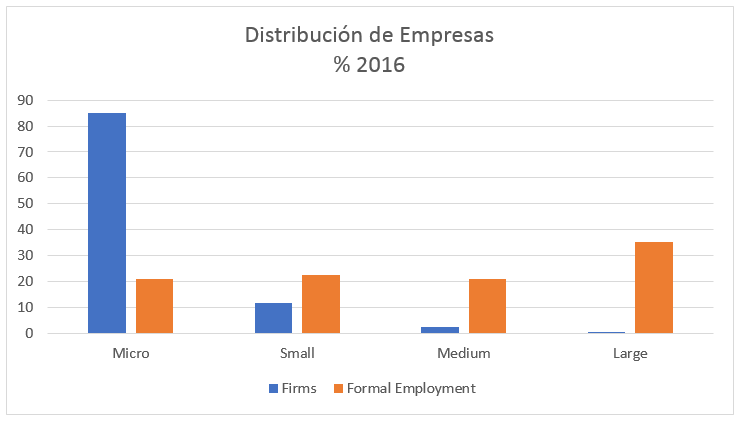

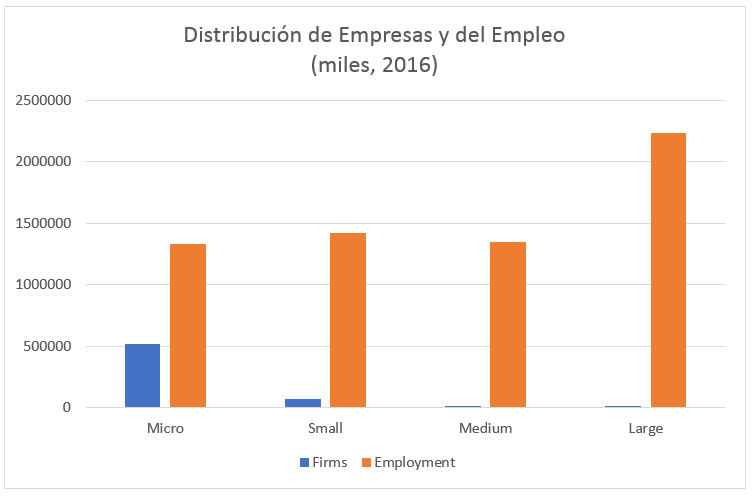

Argentina necesita más empresas, más empresas exportadoras y un sector productivo más diversificado para aumentar el crecimiento económico y consolidar la reducción de la pobreza. Más del 80% de las empresas en Argentina son micro y pequeñas empresas (Figura 4).

Figure 4: Distribución de Empresas

Fuente: GPS Empresas, Ministerio de Producción

Sin embargo, la mayoría del empleo formal es generado por las pocas grandes empresas (Figura 5).

Figure 5: Distribución del Empleo

Fuente: GPS Empresas, Ministerio de ProducciA?n

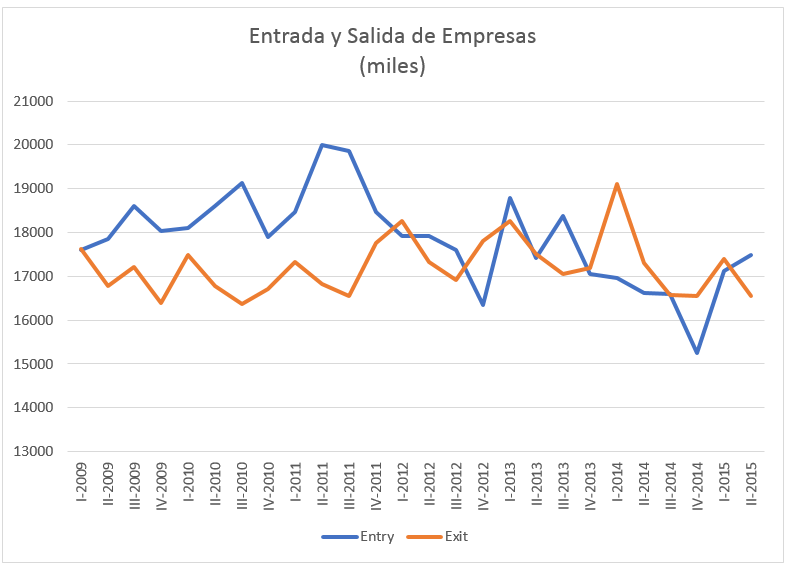

La producción se concentra en el comercio minorista, la agricultura y algunos sectores manufactureros, y se localiza principalmente en la provincia de Buenos Aires, CABA, Córdoba, Santa Fé y Mendoza. Aunque el número total de empresas ha disminuido ligeramente desde 2013, la creación de empresas netas para todos los tamaños de empresas ha sido positiva durante los últimos 2 años. La entrada de empresas ha superado la salida de empresas en toda la distribución de tamaño empresas (Figura 6).

Figure 6: Entrada y Salida de Empresas

Fuente: GPS Empresas, Ministerio de Producción

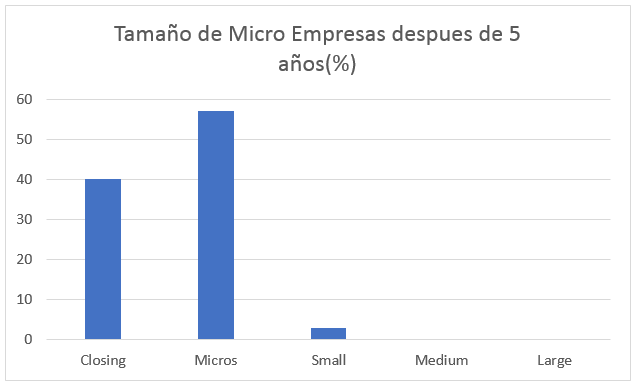

Sin embargo, pocas firmas logran crecer de manera sostenible: después de 5 años de existencia, la mayoría de las micro, pequeñas y medianas empresas continúan clasificadas en la misma categoría. Esta lenta recuperación se refleja en la pequeña proporción de empresas de rápido crecimiento, que son las que generan la mayoría del nuevo empleo privado (Figura 7).

Figure 7: Tamaño de empresas después de 5 años

Fuente: GPS Empresas, Ministerio de Producción

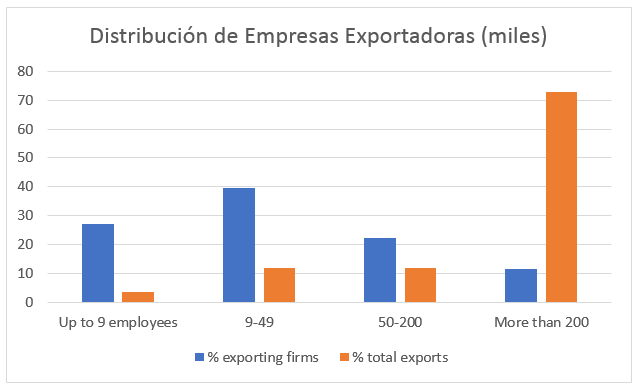

La distribución de tamaño empresarial para empresas exportadoras es aun más sesgada, con unas pocas grandes empresas representando el grueso del valor exportado y más barreras a la entrada de nuevas empresas y empresas más pequeñas al mercado exportador (Figura 8).

Figure 8: Distribución de Empresas Exportadoras

Fuente: GPS Empresas, Ministerio de ProducciA?n

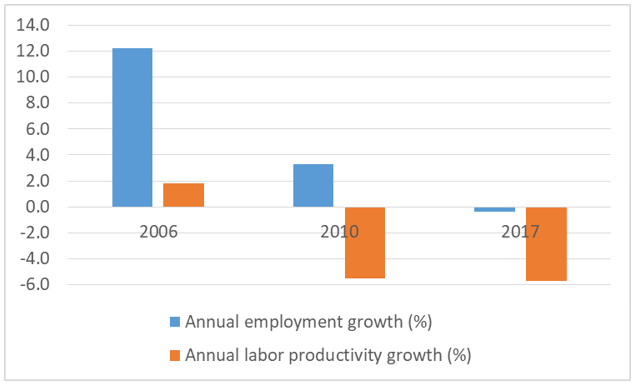

Las encuestas empresariales del Banco Mundial dan algunas indicaciones del tipo de barreras que impiden el crecimiento empresarial en Argentina. La última encuesta muestra que la productividad en Argentina ha estado cayendo durante los últimos 10 años para todo tipo de empresas. Las empresas más productivas son más resistentes a los shocks, pueden generar más empleo, pueden convertirse en exportadores y participar en la economía global y las empresas más productivas pagan salarios más altos. Las últimas tres versiones de los Enterprise Surveys para Argentina muestran estas relaciones (Figura 9).

Figure 9: Empleo y Productividad

Fuente: Enterprise Surveys, Banco Mundial

Retos

Consolidar la reciente recuperación del crecimiento en Argentina va a requerir esfuerzos coordinados en todos los frentes para liberar la capacidad productiva de las empresas: política comercial, política de competencia, políticas de atracción de inversiones, políticas de ciencia, tecnología e innovación que faciliten la absorción y uso de tecnologías y reformas microestructurales orientadas a la mejora del entorno empresarial y de inversión. Muchas de las reformas recientes buscan mejoras en cada una de estas áreas, pero a futuro, la formulación y diseño de políticas de productividad requerirá la generación de mejores datos a nivel de empresas—datos longitudinales a nivel de empresa—que permitan un análisis más detallado de las fuentes de cambios en productividad y las barreras que impiden su crecimiento.

[1] Ver http://espanol.enterprisesurveys.org/data/exploreeconomies/2017/Argentina