Por Juan Esteban Carranza[1]

Existe el prejuicio común de que la tasa de cambio tiene un efecto inequívoco sobre la producción industrial –o de bienes transables, en general. Se presume, por ejemplo, que la apreciación real de la tasa de cambio colombiana entre los años 2000 y 2014 hizo menos competitivo el precio en pesos de la producción nacional y la afectó negativamente. Este prejuicio, sin embargo, ignora que las firmas industriales colombianas, así como compiten internacionalmente en el mercado de sus productos, compran una parte de sus insumos en mercados internacionales. Por lo tanto, en este mundo “globalizado” y con cadenas internacionales de valor, el efecto de la tasa de cambio sobre la competitividad de la producción industrial nacional es ambiguo.

En esta nota se muestra, precisamente, que la exposición de los sectores manufactureros colombianos a las fluctuaciones de la tasa de cambio por el lado de su demanda y de sus costos ha servido para atenuar los efectos de estos choques en lo corrido del siglo. Es además de esperar que, en la medida que las economías sean más abiertas, el crecimiento de las cadenas globales de valor disminuya aún más los efectos de las fluctuaciones cambiarias sobre el desempeño industrial en Colombia y el resto del mundo.

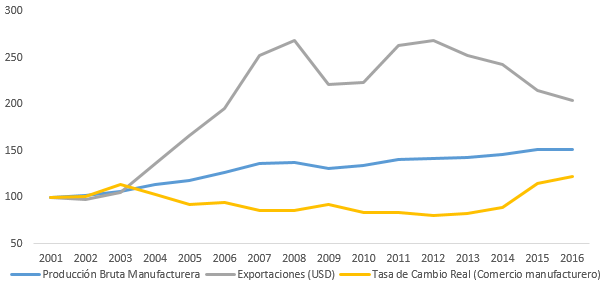

En la figura 1 se muestran índices de producción industrial bruta, exportaciones industriales (medidas en USD) y de tasa de cambio real basada en el comercio industrial total que excluye la refinación de petróleo. En esta figura, y en lo corrido de esta nota, la tasa de cambio real se mide como la tasa del precio de los bienes externos sobre el precio de los bienes nacionales, de tal forma que una apreciación real es equivalente a una disminución del índice.

Figura 1: Tasa de cambio real, producción y exportaciones industriales, 2001-2016

Fuente: DANE, DIAN, cálculos propios.

Como se puede ver, la producción y las exportaciones industriales crecieron de forma estable hasta la crisis financiera internacional del año 2008/2009, cuando el comercio y la producción industrial se desaceleraron significativamente en todo el mundo. Después de 2010 el crecimiento en la producción industrial se sostuvo a pesar de la apreciación real de alrededor del 20% que se dio entre 2001 y 2012. De hecho, si acaso se nota una correlación negativa entre la producción y la tasa de cambio real que es lo contrario a lo que normalmente se espera. Más aún, el crecimiento de la producción industrial después de 2014 ha sido poco, a pesar de la depreciación sustancial de la tasa de cambio real desde entonces.

La poca sensibilidad de la producción industrial a la tasa de cambio real se explica en parte por factores que afectan a ambas, como la demanda interna. Por otro lado, en una economía que se globaliza de manera creciente, las firmas que producen bienes transables usando insumos transables están expuestas a los choques cambiarios en sus mercados finales y sus mercados de insumos, de tal forma que una apreciación real disminuye sus ingresos reales pero también sus costos. El efecto neto de estos efectos antagónicos sobre la demanda final y los costos depende, además, de si los choques cambiarios afectan de forma diferencial a los países a donde se exportan los bienes finales y a los países de donde se importan insumos.

Para ilustrar este efecto, la figura 2 muestra índices separados de tasa de cambio para las importaciones de insumos y para las exportaciones industriales. Se trata de índices de tasas bilaterales de cambio ponderados de acuerdo a la composición de las importaciones de insumos y de las exportaciones industriales, respectivamente. Entre 2000 y 2014 la tasa de cambio real de las exportaciones industriales cayó, pero la tasa de cambio real de las importaciones cayó aún más. Hasta 2012 la apreciación real de las exportaciones fue alrededor de 17%, mientras que la apreciación real de las importaciones de insumos fue más de 25%[2]. Es decir, al tiempo que el precio real promedio de las exportaciones caía, caía aún más el precio real promedio de los insumos importados para la industria.

Figura 2: Tasa de cambio real de las exportaciones industriales y de las importaciones de insumos para la industria, 2001-2016

Fuente: DANE, DIAN, cálculos propios.

Dicho de otra forma, hay evidencia de que entre 2000 y 2014 las firmas manufactureras cubrieron los efectos de la apreciación de la tasa de cambio sobre la competitividad de su oferta importando insumos de forma desproporcionada de países con monedas relativamente subvaluadas (como China y EEUU), al tiempo que exportaban a países con monedas relativamente sobrevaluadas (como otros países latinoamericanos). Debemos suponer que esto no fue coincidencia, sino un resultado de equilibrio. Por ejemplo, el incremento de las importaciones de China pudo haber resultado de la búsqueda de las firmas de proveedores más baratos, o una consecuencia de incrementos en la productividad de las firmas chinas. En un ambiente globalizado, ambos tipos de choque se reflejan en la composición de las cadenas de suministro y en el portafolio de mercados de las firmas.

Para aclarar un poco más los efectos antagónicos de las fluctuaciones cambiarias desde 2000, computamos un índice de tasa de cambio real “neta” para el sector industrial colombiano. Este índice, que mostramos en la figura 3, es la diferencia entre la tasa de cambio real de las exportaciones y las importaciones de insumos de la industria, descontando las participaciones de la demanda interna en la demanda total, y de las compras internas de insumos en las compras totales de insumos. La figura muestra que este índice neto cayó alrededor de 5% hasta 2007, y luego subió alrededor de 20% después de 2014. De acuerdo a estos cálculos, la tasa de cambio real neta nunca cayó más de 7% con respecto a su valor inicial en 2000. Esto quiere decir que las firmas manufactureras enfrentaron una apreciación real neta de la tasa de cambio real hasta la crisis de 2008, y han enfrentado una depreciación real neta recientemente. Sin embargo, las fluctuaciones de la tasa de cambio real neta (y, por lo tanto, sus efectos) han sido mucho menores que lo que sugiere el cálculo convencional de la tasa de cambio real.

Figure 3: Tasa de cambio real de la oferta industrial neta de la demanda de insumos, 2001-2014

Fuente: cálculos propios usando información del comercio de DANE y DIAN.

Podemos concluir reiterando lo dicho: que la exposición de las firmas industriales al comercio exterior por el lado de sus costos y sus mercados finales explica en una medida importante por qué su producción responde poco a las fluctuaciones cambiarias. Los temores respecto a la relación entre tasa de cambio y producción industrial están asociados al temor recurrente a lo que se llama informalmente “enfermedad holandesa”. A la luz de la evidencia que hemos presentado, estos temores para el caso colombiano desde 2000 son infundados.

[1] CEEII-Banco de la República, Colombia. Esta nota se realizó con ayuda de Stefany Moreno y Alejandra Gonzalez.

[2] Valga aclarar que la composición del comercio industrial responde endógenamente a los cambio en las tasas de cambio relativas. Sin embargo, cualitativamente los resultados son similares manteniendo fijas las ponderaciones tal como se observaron en 2000.

Un árticulo muy equivocado