Un fenómeno nuevo es la devaluación sin inflación. Lo es para México y para varios otros países emergentes y exportadores de mercancías (Australia, Chile, Noruega). En Europa Occidental y Norteamérica los tipos de cambio han sido muy variables en el tiempo desde los 70, y en general no se espera que esas variaciones se reflejen en inflación o incluso en cambios en precios relativos importantes.

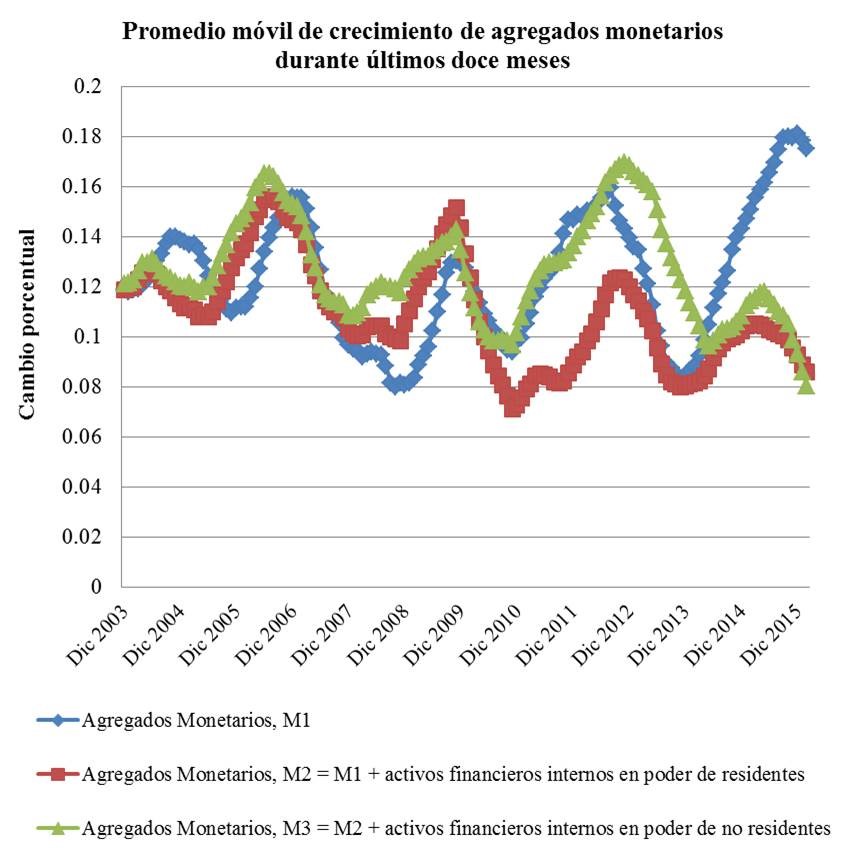

Las importaciones son sólo un insumo en la producción y su encarecimiento no tiene por qué generar inflación. En la gráfica vemos el crecimiento del dinero en México, en promedios anuales desde 2002. La variable M2 viene con una tendencia decreciente de largo plazo, y desde hace unos tres años está entre 8 y 10%; con crecimiento de la economía entre 2 y 3% y de la inflación en torno a 3%, el crecimiento de esa medida del dinero parece consistente con una aplicación de la ecuación cuantitativa (dinero igual a precios por producción, entre un ajuste estadístico que debe ser más o menos constante y al que se le llama la velocidad de circulación del dinero).

Lo curioso de esta gráfica me parece que es el comportamiento de M1, el dinero que emite el banco central. En la medida en que M2 ha seguido disminuyendo, M1 ha crecido: unos 4 puntos porcentuales más que M2 después del pánico de septiembre de 2008, y de 2013 para acá se dispara; al inicio de 2016 M1 está creciendo 10 puntos porcentuales más que M2.

¿Explicaciones? Si mantenemos la visión de la ecuación cuantitativa, lo relevante es M2, pues mide los activos que para pagar tienen firmas y consumidores. M1 puede crecer porque el costo de transacción de otras partes de M2 se elevó (evasión fiscal, tasas de interés reales negativas, mal servicio de los bancos y casas de bolsa que operan fondos del mercado de dinero); no veo por qué se habrá elevado ese costo. Otra explicación es que el gobierno decidió imprimir más dinero para ganar una mayor participación en el mercado de dinero. Parte de esta historia puede ser que el gobierno quiere inflar la economía, pero no lo logra porque los usuarios sustituyen los fondos del mercado de dinero y otros activos privados en M2 con la mayor cantidad de billetes y monedas que está emitiendo el banco central.

La ecuación cuantitativa del dinero siempre estará vigente. MxV=pxQ …Su belleza es inigualable, especialmente, para los países enfermos de inflación. La inflación, bien entendida como aumento sostenido y generalizado de los precios es un fenómeno monetario. Pero el problema es que no explica, para el común de los mortales y los malos economistas, que los hay, porque los gobiernos emiten más dinero. Asumiendo incrementos del PBI en torno al 2 al 4% y suaves fluctuaciones de la velocidad de circulación, inflaciones superiores al 7% solo se explican por la monetización de déficit fiscal sostenido en el tiempo. Ergo la causa de la inflación no es de origen monetario…es un descontrol en ecuación fiscal. Ahora el porqué de los déficit fiscales es un problema de cada país. En el caso particular planteado en aumento en el M1 puede ser por el deseo de la gente en mantenerse en activos superlíquidos, mayormente por temor a confiscaciones o evasión fiscal….

Estimado Gabriel: encontré muy confuso el blog post. No veo la relación, al menos no veo una directa ni causal, entre el coeficiente de traspaso del tipo de cambio a la inflación. Por supuesto que el encarecimiento de las importaciones puede provocar inflación: solo basta revisar la experiencia de México tras la devaluación que comenzó en Diciembre de 1994, cuando el tipo de cambio se devaluó en cerca de 100 por ciento y la inflación pasó de menos de 10 plr ciento a finales de 1994 a más de 50 por ciento a comienzos de 1995. Por otra parte, la ecuación cuantitativa es útil para explicar fluctuaciones grandes en la inflación en el largo plazo como función del crecimiento de la cantidad de dinero en circulación, medido por alguno de los agregados monetarios. En el corto plazo tiene una utilidad muy limitada, y es por eso que difícilmente encontrarás hoy en día referencia a ella en los informes o comunicados de política monetaria de la mayoría de los bancos centrales. Saludos cordiales