Esta es la primera de una serie de notas que saldrán en Foco Económico acerca de las nuevas estadísticas de cuentas nacionales.

El 9 de mayo el INDEC dio a conocer, al menos un quinquenio más tarde de lo esperado, las nuevas cuentas nacionales a precios del año 2004 (las anteriores, fijaban el año base en 1993). El cambio de base trajo dos novedades: por un lado, una re-elaboración de la historia estadística de la última década en términos de tasas de inversión, gasto y comercio internacional; por el otro, un creciente desconcierto ante dos juegos de datos inconsistentes tanto internamente como entre sí. Enlace a documento en formato PDF

En todo caso, tomados al pie de la letra, los nuevos números obligan a rever aspectos esenciales del relato oficial de la década pasada: el desempeño relativo a la región, el servicio de deuda (el pago del warrant basado en el PBI), los cambios en la estructura productiva argentina, las tasas de inversión y de ahorro, el nivel de gasto público y el nivel de apertura comercial. Veamos.

¿Cuánto crecimos realmente?

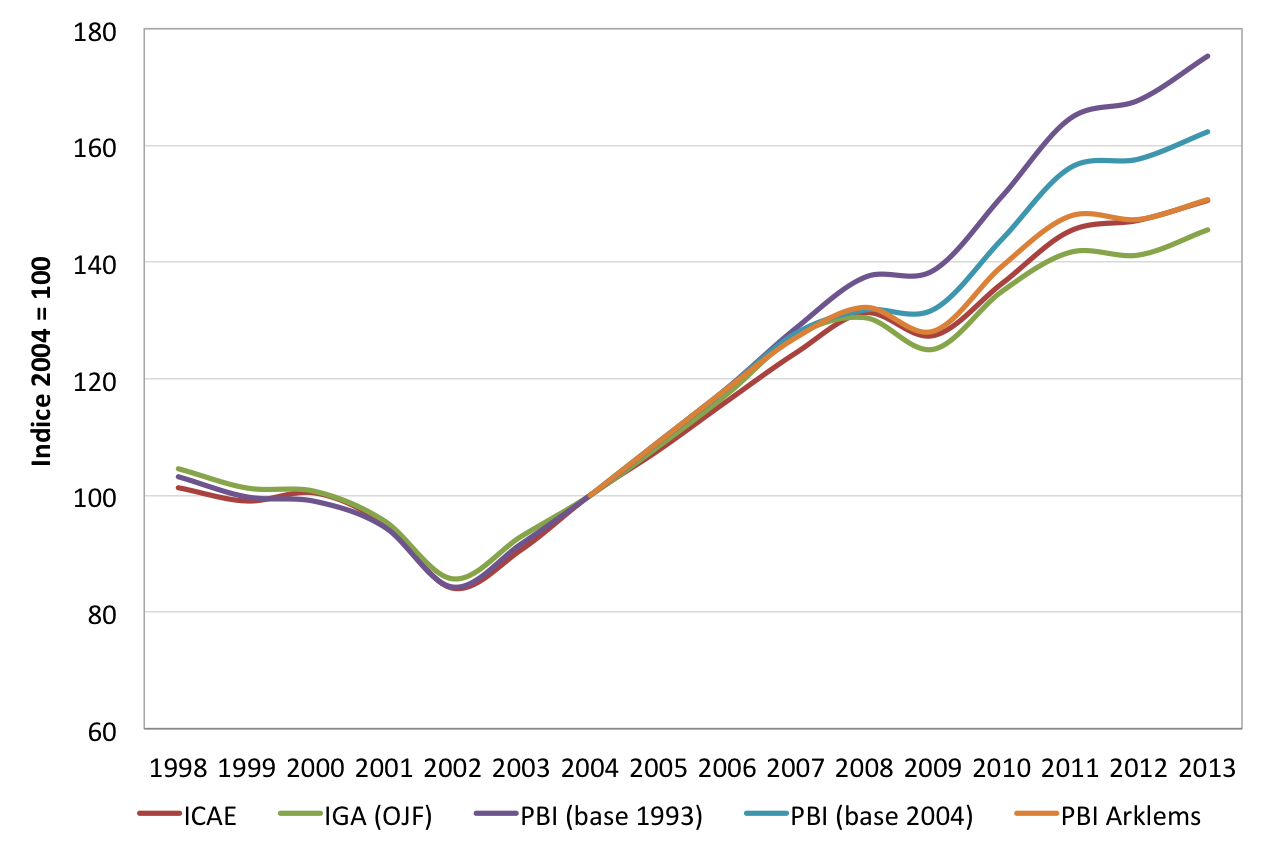

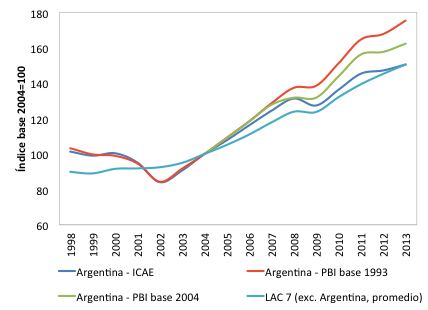

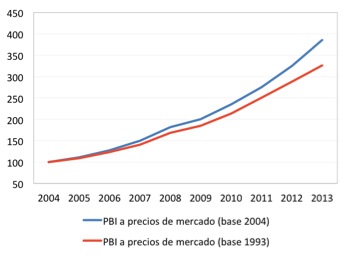

La nueva serie reduce la diferencia entre el crecimiento real reportado por el INDEC y el estimado por mediciones privadas, pero sólo parcialmente. Por ejemplo, el crecimiento acumulado entre 2007 y 2013 según el Índice Coincidente de Actividad Económica de la consultora Elypsis es de 21%, o 15% por debajo del 36% reportado en las viejas cifras oficiales –hasta 2007, el desvío era apenas del 2% (link a la nota en la que explicamos elaboración). Con el nuevo PBI, el acumulado cae a 27%, y la diferencia con el ICAE se recorta a menos de la mitad: 6%. Algo similar, vale aclarar, surge de la comparación con otras fuentes privadas (Figura 1).

Argentina: medidas de crecimiento

¿Cómo cambió el nivel en el año base?

¿Cómo cambió el nivel en el año base?

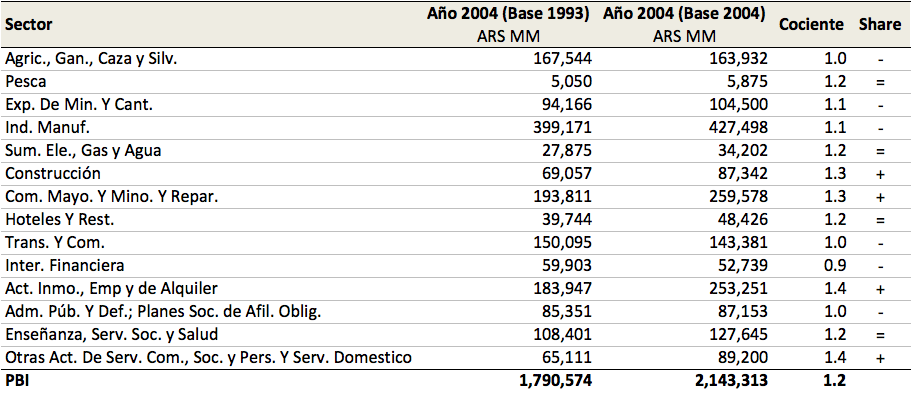

Uno de los aspectos más llamativos de la nueva serie es el incremento del 20% en el PBI nominal (y, por ser el nuevo año base, real) de 2004 en relación al nominal que surgía de la base 1993. El incremento es significativo en todos los sectores, multiplicándose hasta un 40% en sectores como el inmobiliario. Como efecto colateral, sube el tamaño de la economía medido como PBI en USD tanto en 2004 como en años subsiguientes (recuperando el segundo lugar en América del Sur detrás de Brasil).

¿Pagamos de más?

¿Pagamos de más?

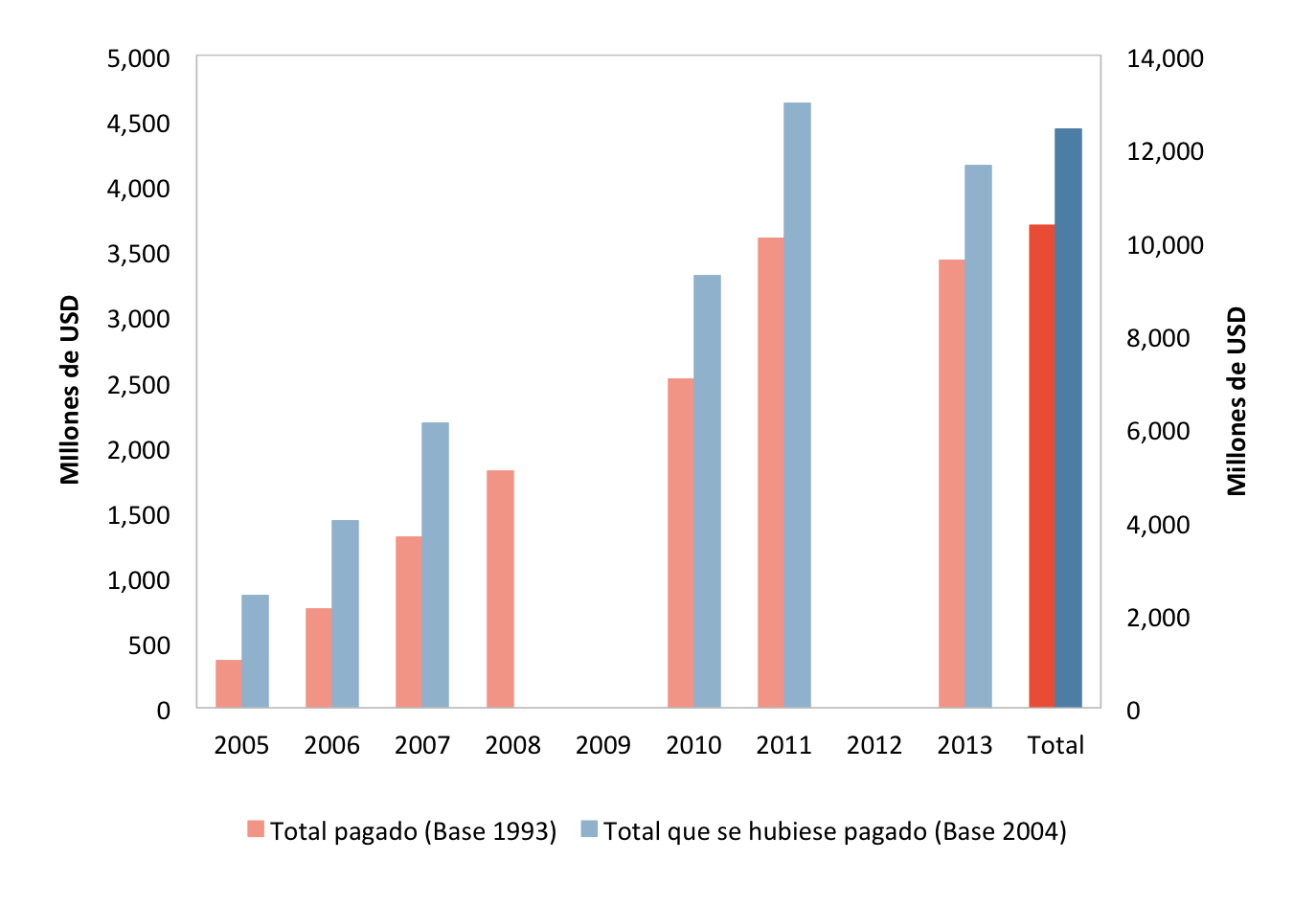

Otro efecto colateral de la nueva serie es su impacto en el servicio de deuda (pasado y futuro) atado al PBI. Lo primero que surge del análisis es que no debería haberse pagado el cupón correspondiente al año 2008 y abonado a fines de 2009 (la serie vieja reportaba un crecimiento de 6.8%; la nueva, de 3.1%). Asimismo, la nueva serie confirma que no debía pagarse el cupón en los años 2009 y 2012. Sin embargo, mientras que en base a la serie con precios de 1993 se desembolsaron aproximadamente USD 10.3mm en concepto de pagos del warrant atado al PBI del 2005 a la fecha, con la nueva base el total a pagar habría ascendido a USD 12.4m, reflejando la fuerte revisión al alza del PBI en USD de 2004. En otras palabras, si bien se pagó de más en 2009, de haber actualizado la serie oportunamente el servicio de deuda habría sido mayor –como probablemente lo sea de ahora en más cada vez que se cruce el umbral de pago.

|

Pago cupón PBI

|

|

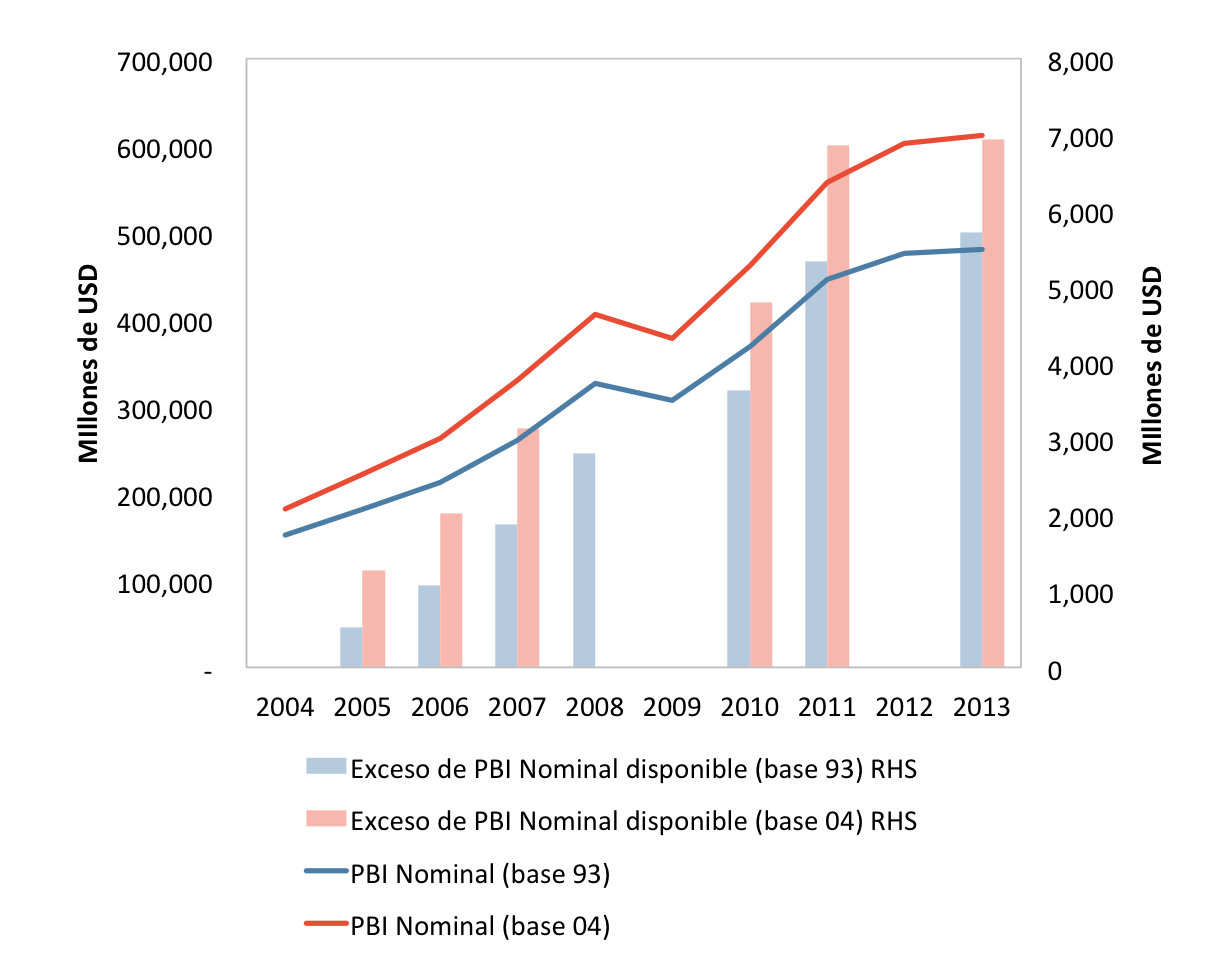

Evolución PBI en dólares

|

¿Cuánto creció la Argentina en relación a la región?

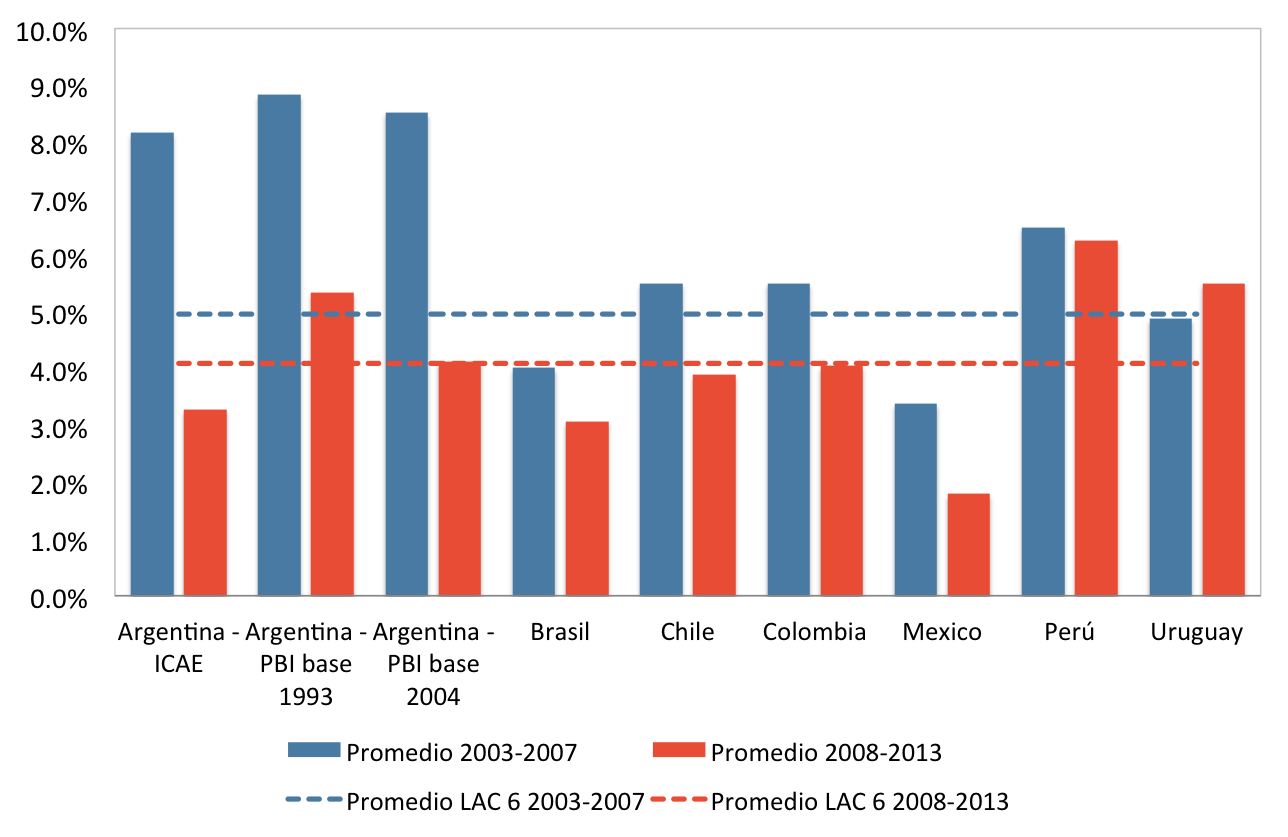

El crecimiento acumulado entre 2004 y 2013 en el PBI base 1993, fue 24.8% superior al promedio de las seis mayores economía de la región (excluyendo la Argentina). Con la nueva base, esta diferencia se achica a menos de la mitad (11.8%). Como enfatizábamos en un post anterior, el perfil del crecimiento argentino cambia visiblemente a partir de 2007, precisamente cuando se inicia la manipulación de las estadísticas oficiales. De ahí que convenga promediar y comparar crecimientos en el período temprano (que coincide con la recuperación de la contracción de 1998-2001) y tardío (más asociado a la gestión de la administración kirchnerista). La revisión de datos no modifica mucho el primer período, pero rebaja el crecimiento del segundo para ubicarlo en el promedio regional.[2]

|

Crecimiento Argentina y Región LATAM

|

|

Crecimiento Argentina y Región LATAM

|

¿Cómo cambió la composición sectorial del PBI?

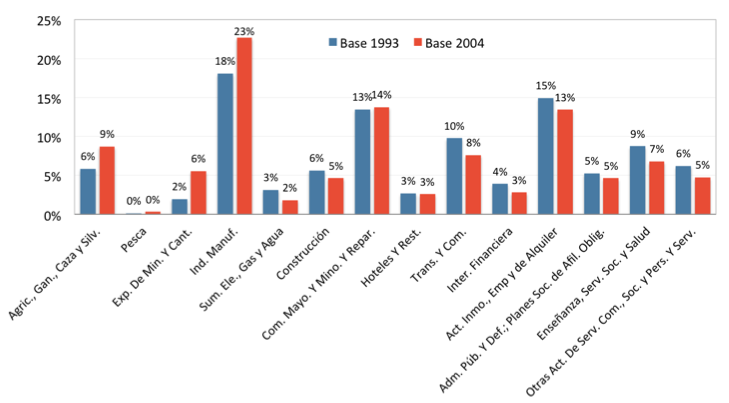

Naturalmente, el cambio de base alteró (actualizó) retrospectivamente la estructura productiva de la economía, al incorporar el cambio de precios relativos (en particular, el tipo de cambio más depreciado más el boom de commodities que favorecieron a los sectores productores de bienes y servicios transables). Sobresale el caso del agro (que eleva su participación en el PBI del 6% al 9%) y minería (2% al 6%), así como el de manufacturas (18% al 23%). Las caídas en la participación se encuentran distribuidas entre los demás sectores.

Participación de los sectores (año base 2004)

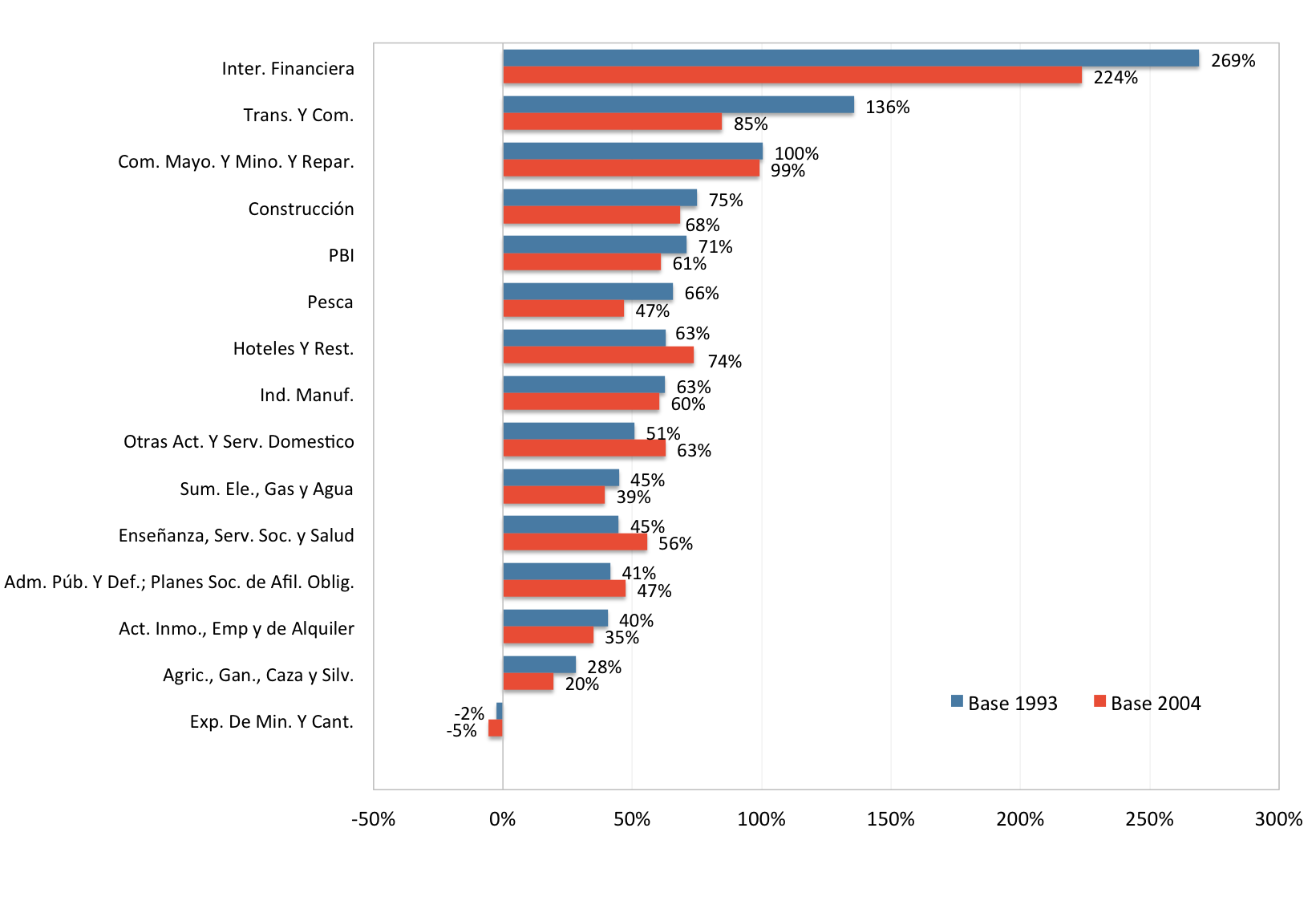

La corrección también modifica el desempeño por sector (con el cambio de base, 9 de los 14 sectores moderaron su crecimiento acumulado en 2004-2013, mientras que 5 lo incrementaron) aunque no su ranking: la intermediación financiera sigue liderando en crecimiento, lejos del resto.

La corrección también modifica el desempeño por sector (con el cambio de base, 9 de los 14 sectores moderaron su crecimiento acumulado en 2004-2013, mientras que 5 lo incrementaron) aunque no su ranking: la intermediación financiera sigue liderando en crecimiento, lejos del resto.

Crecimiento acumulado 2004-2013

Apertura, ahorro, inversión

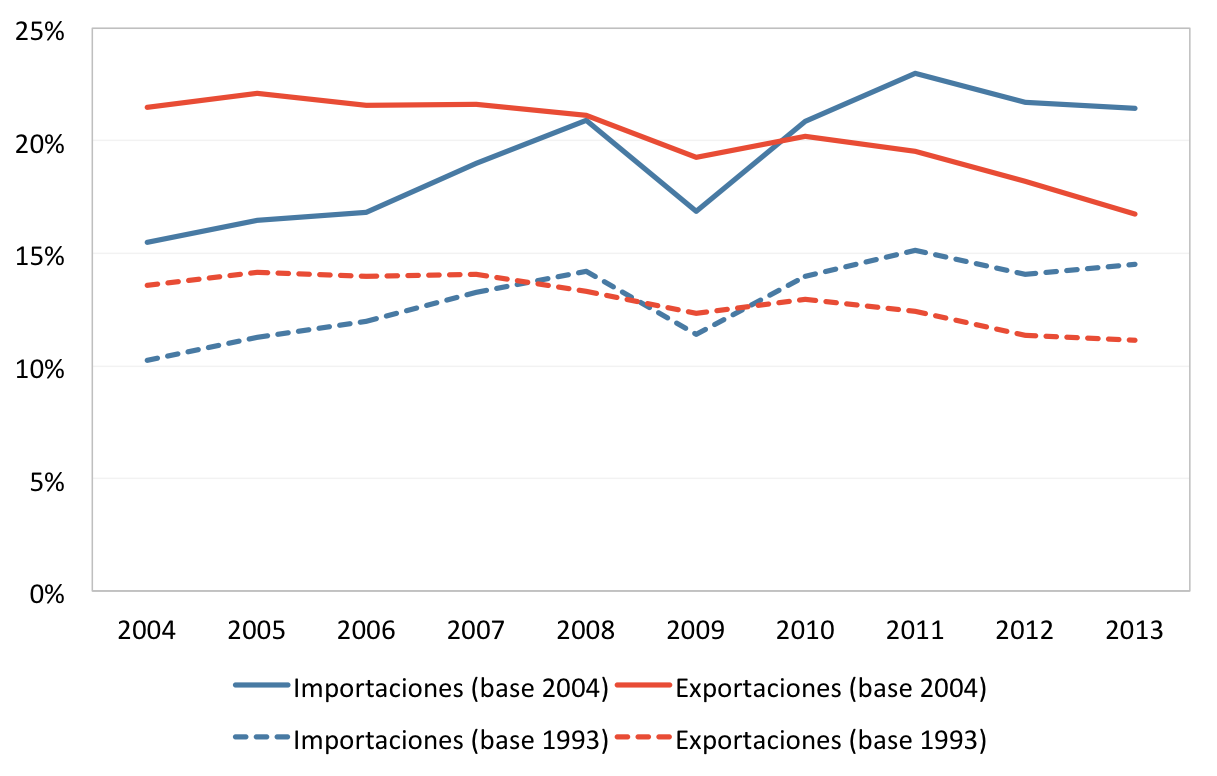

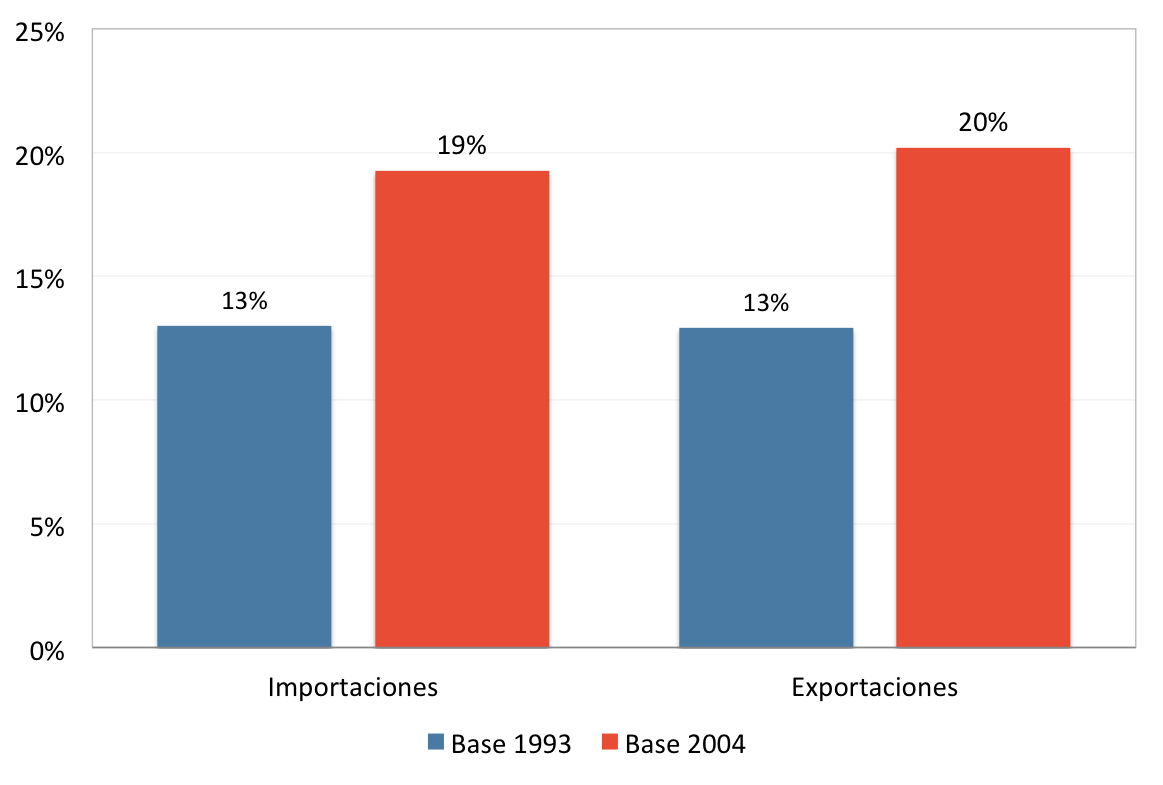

Como resultado del cambio de base, y de la actualización se precios relativos, el coeficiente de apertura (en términos reales) de la economía argentina para el período 2004-2013 aumentó del 26% al 39% (la base 1993 registraba una subestimación del peso de importaciones y exportaciones en el PBI del 6% y 7%, respectivamente). De esta manera, con los nuevos números la economía argentina es más abierta: en 2004, por ejemplo, las exportaciones e importaciones representan 22% y 15% del PBI.

Evolución del peso de M y X en el PBI M y X en el PBI (promedio 2004-2013)

M y X en el PBI (promedio 2004-2013)

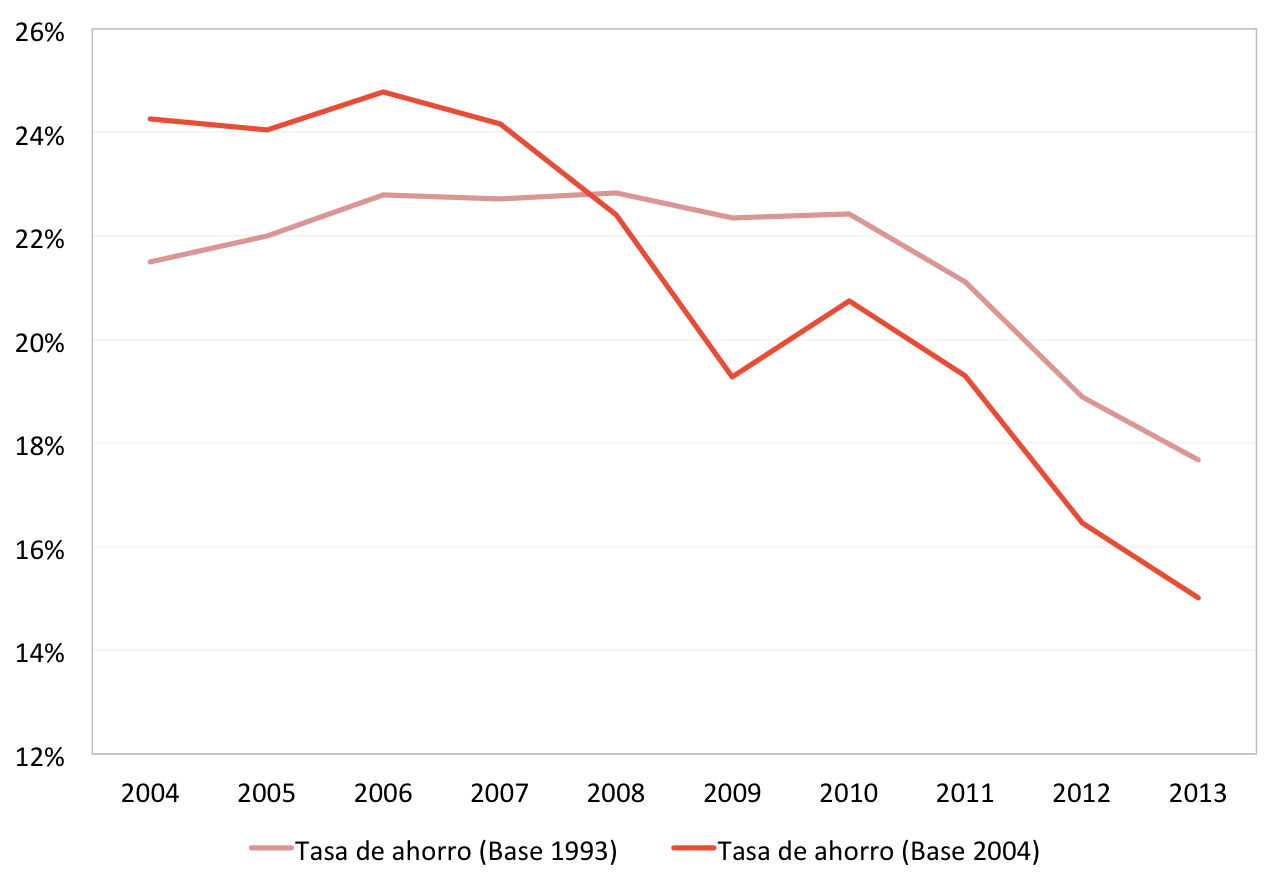

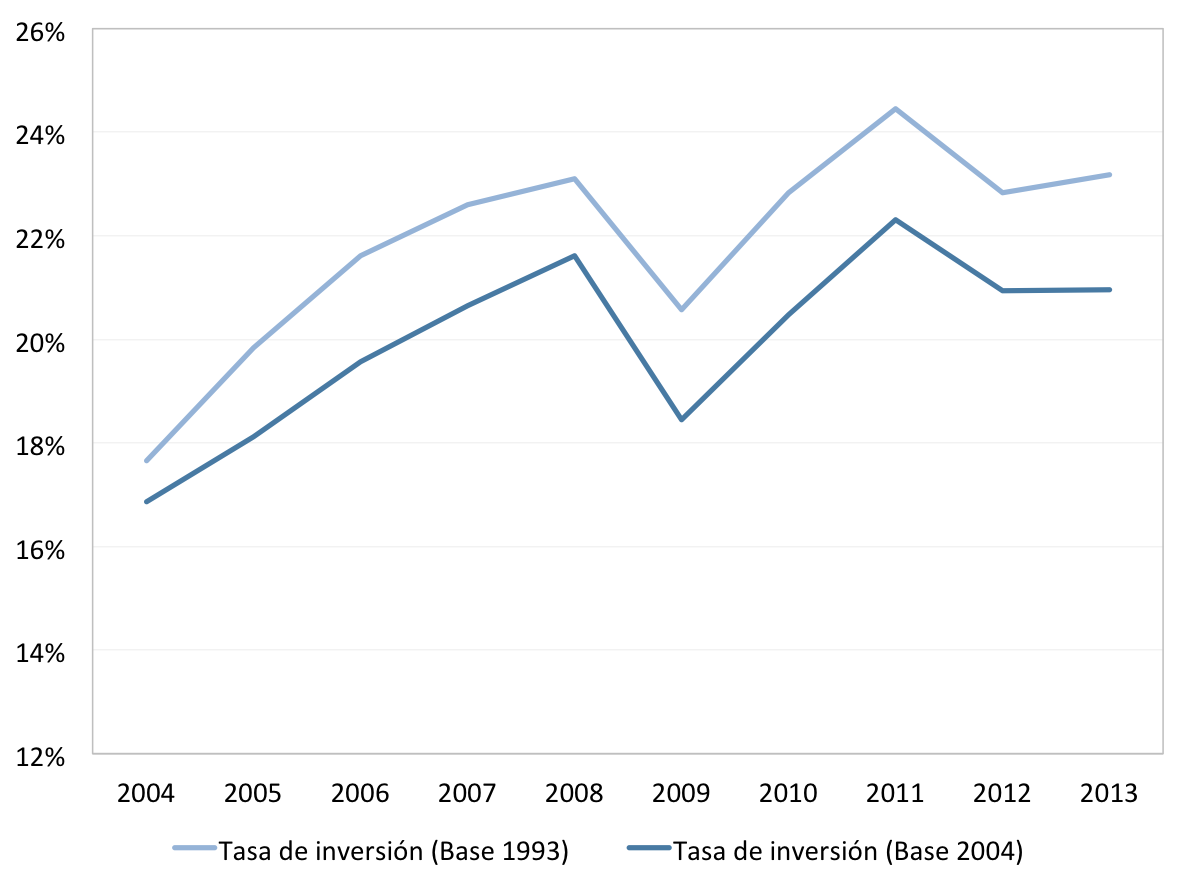

Pero quizás el cambio más dramático en las cuentas naciones sea el del ahorro y la inversión que caen como resultado del cambio de base. Los nuevos datos revelan una sobrestimación sistemática de la tasa de inversión en alrededor de 2% del PIB durante 2004-2013 a pesar de las variaciones de nivel. Por su parte, la tasa de ahorro tiene una evolución más compleja: para el período 2004-2007 supera los valores con base 1993, mientras que a partir de 2009 se invierte la relación para terminar 2% por debajo.

Pero quizás el cambio más dramático en las cuentas naciones sea el del ahorro y la inversión que caen como resultado del cambio de base. Los nuevos datos revelan una sobrestimación sistemática de la tasa de inversión en alrededor de 2% del PIB durante 2004-2013 a pesar de las variaciones de nivel. Por su parte, la tasa de ahorro tiene una evolución más compleja: para el período 2004-2007 supera los valores con base 1993, mientras que a partir de 2009 se invierte la relación para terminar 2% por debajo.

Tasa de Ahorro

Tasa de Inversión

Tasa de Inversión

¿Qué pasó con los precios?

Una de las razones de la demora en revisar estas cifras fue seguramente sus implicaciones para el deflactor del PBI, un número directamente comparable a la inflación. Reconocida la manipulación de aquella, el costo de revelar un crecimiento de dos dígitos del deflactor del PBI pasa a ser secundario. En particular, el cambio de base corrigió el Índice de Precios Implicitos (IPI) de la economía para el período 2004-2013: la nueva estimación registra un aumento de precios del 285% para el período, 59% por encima del 225% que mostraba la base 1993. Sin embargo, la revisión parecería ser parcial: la serie publicada de IPI presenta una evolución que se encuentra aún muy por debajo de las estimaciones privadas y públicas no intervenidas de la inflación.[3]

Variación del IPI  Inconsistencias: Botón de muestra

Inconsistencias: Botón de muestra

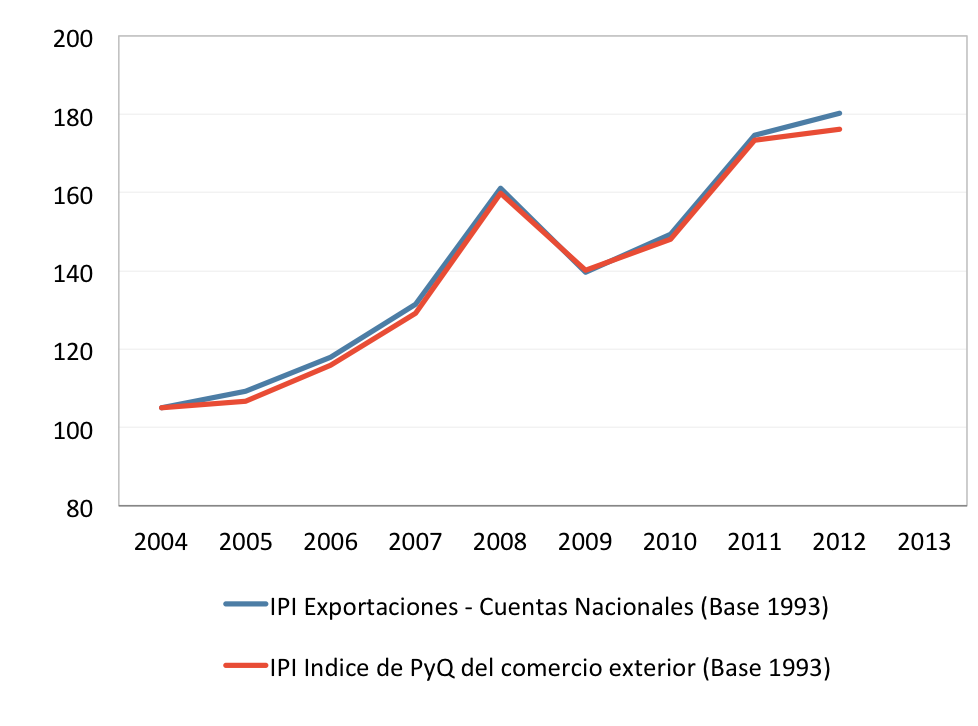

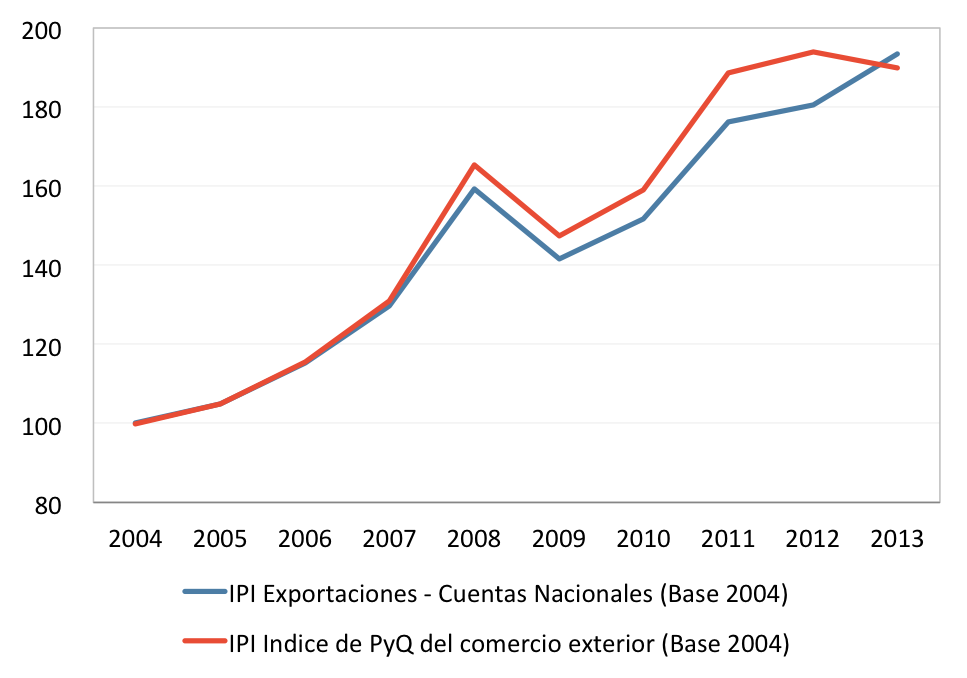

A pesar del sinceramiento parcial de los nuevos datos, un rápido repaso por los números revive el fantasma de la manipulación estadística, tanto del contraste de la series oficiales con estimaciones privadas y públicas no intervenidas, como en comparaciones de las series oficiales entre sí. Como ilustración basta un ejemplo: el deflactor de exportaciones que publica la nueva base de cuentas nacionales difiere ostensiblemente del que se obtiene a partir del índice de precios y cantidades del comercio exterior, también informado por el INDEC. Elaboremos: con base 1993, el IPI reportado por cuentas nacionales y el obtenido por datos de comercio exterior no muestran diferencias significativas para el período 2004-2012 (Figura 14). Sin embargo, el análisis de los mismos deflactores bajo la nueva base muestra una divergencia que comienza en el 2007 –año de intervención del INDEC– y crece sostenidamente hasta el año 2012 (Figura 15). La evidencia se vuelve inapelable al mirar el año 2013, donde el IPI de cuentas nacionales registra una suba del 7.1%, mientras que el IPI de comercio exterior refleja una caída del 2.1%. La contracara de esto se refleja en las cantidades exportadas, que en 2013 suben 5% según el índice de comercio exterior, y bajan 5% según datos de cuentas nacionales.[4]

IPI Exportaciones (Base 1993)

IPI Exportaciones (Base 2004)

IPI Exportaciones (Base 2004)

Arqueología estadística

Hay al menos dos maneras de interpretar los nuevos datos publicados por el INDEC a la luz de la panorámica esbozada más arriba.

La primera sugiere ajustar la interpretación de la historia económica reciente a una de menor crecimiento (aunque mayor a lo estimado extraoficialmente), menor inversión y mayor inflación. La misma, merced al aumento del denominador (el PBI nominal) llevaría a recalcular a la baja el endeudamiento, el déficit fiscal, la presión tributaria y el gasto público (incluyendo el de educación, que daría por debajo del emblemático 6% comprometido por la Ley de Financiamiento Educativo, como enfatiza este post reciente).

Un segundo enfoque resaltaría las dificultades para empalmar series viejas y nuevas alrededor del nuevo año base, el inexplicable salto del 20% en el PBI de 2004 o la insuficiente actualización del deflactor del PBI. O apuntaría que según las nuevas cuentas nacionales las exportaciones caen 5% mientras que los datos de comercio exterior las dan subiendo 5%. Y ligaría estas inconsistencias con el sesgo sistemático a la baja de la reciclada inflación oficial (que probablemente termine el año 8% por debajo de la variación general de precios) o con la tímida revisión del dibujo de las exportaciones (que siguen siendo curiosamente más altas al salir de la Argentina que al llegar a destino) para concluir que así como un dato no es más o menos correcto sino correcto o incorrecto, una revisión a medias no es la mitad de la solución, y que en todo caso la glasnost estadística insinuada en los últimos meses carece de la rigurosidad y la transparencia necesarias para justificar tanto esfuerzo revisionista.

[1] El cupón atado al PBI paga siempre que el PBI real supere el umbral establecido en el prospecto, que implica un crecimiento real de 3.22%. El monto de este pago contingente es función de la diferencia entre el PIB nominal realizado y un PBI nominal virtual consistente con el umbral de pago. [2][2] Nuevamente, vale aclarar que si tomáramos estimaciones privadas el promedio argentino estaría por debajo del regional. [3] Como referencia, según estimaciones de Elypsis que incorporan datos propios y de oficinas provinciales del INDEC, arroja una inflación de alrededor del 470% para el mismo período. [4] Cabe señalar que los datos de comercio exterior son de exportaciones de bienes mientras que los de cuentas nacionales incluyen exportaciones de bienes y servicios. Sin embargo, como ilustra la primera figura, la conocida estabilidad de las exportaciones de servicios hace que la diferencia de conceptos tenga una incidencia marginal sobre la evolución comparada de ambas series.

Como queda el PBI comparado con otros paises de LA, tomando como base el 2000 o el 98?

Me parece que lo primero que tenemos que preguntarnos es ¿para qué el revisionismo? ¿Cuándo y por qué se realiza un cambio de base en las cuentas nacionales? En teoría, los departamentos de estadísticas cambian el año base para considerar los cambios que se van produciendo en la economía (por ejemplo de precios relativos). Para ello las cuentas se sientan sobre una nueva base de datos de un año más cercano al de la base previo. Y lo importante es cada cambio de base se realiza a partir de la información suministrada por un nuevo censo económico nacional (en este caso realizado con datos para el 2003). Entonces los números buenos son supuestamente los del año base y luego la serie se arma a partir de variaciones montadas sobre ese año base, idealmente el año del censo. Otra cuestión importante es que también supuestamente el año elegido para realizar el censo debería ser un año de equilibrio macroeconómico, con precios relativos que puedan sostenerse al menos hasta que la economía sufra cambios.

Teniendo en cuenta estos preceptos básicos es que rápidamente nos damos cuenta que partimos con problemas. El año 2003 no puede considerarse como de equilibrio macroeconómico (tan solo recordar las discusiones que por entonces se planteaban porque la moneda estaba subvaluada luego del colapso de la convertibilidad y cómo debía corregirse el supuesto desequilibrio). Esto es porque los precios de los sectores productores de bienes transables (agro, industria, etc.) eran muy elevados respecto a los de los sectores no transables y que el precio relativo del factor trabajo era bajo respecto al del capital. Por lo tanto, construir cuentas a precios constantes a partir de precios relativos que no se sostuvieron (hoy volvimos a precios relativos parecidos a la convertibilidad que por otra parte tampoco resultaron sostenibles) nos da una serie que sirve de poco para el análisis que se pretende realizar.

El problema se agrava cuando directamente comparamos el 2004 de la nueva base con el 2004 de la vieja base 1993, ambos a precios corrientes, y también cuando comparamos con los resultados del censo económico nacional 2003 que es la referencia para la construcción de la nueva base. Encontramos que el PIB 2004 de la nueva base es muy superior (mas de 20%) al de la vieja base. Y cuando lo comparamos con los datos del censo también nos encontramos que, particularmente en determinados sectores, hay diferencias sustantivas, difícilmente explicables. Una supuesta explicación sería la economía en negro que no estaría contemplada en el censo, pero esto no es tan así porque en el censo se tuvieron en cuenta ciertas correcciones para incluir actividades en “negro”. Lo cierto es que lo publicado da un PIB increíblemente alto para el año base que cambia toda la lectura de la economía como efectivamente dan cuenta los analistas de las nuevas cuentas. Pero hay que ser cuidadoso con las comparaciones que se hacen. A veces se comparan estructuras económicas de las dos bases, esto es con precios relativos opuestos, y se concluye por ejemplo que la economía es más abierta con la nueva base de lo que lo era con la base anterior. Esto es un error, para el año 2004 hay que comparar la estructura de nueva base 2004 con la estructura del mismo año para la base 1993 a precios corrientes. Esto nos da que la economía con la nueva base es más cerrada y no más abierta con la nueva base respecto a la vieja base.

Teniendo en claro los gruesos problemas del año base la serie se monta sobre variaciones reales y de precios que también son inverosímiles. Si bien hay correcciones respecto a lo publicado, particularmente desde 2007 a 2013, las sobreestimaciones de variaciones reales fueron parcialmente subsanadas, aunque de manera despareja (por ejemplo, ya de manera imperdonable no se reconoce que el PIB cayó violentamente en 2009). Las variaciones de precios (deflactores o índices de precios implícitos) que estaban muy subestimadas también tuvieron una corrección que no solo resulta parcial sino también muy despareja: se reconocen las variaciones de precios de algunos sectores (ejemplo servicio doméstico) pero no en muchos otros. Una consecuencia de esto explica el resultado de la cuenta de distribución y generación del ingreso de la cual resulta que la participación de los asalariados en el ingreso superó el 50% de PIB a precios básicos (el famoso fifty-fifty). Hasta un chico se daría cuenta de que si reconozco las variaciones de precios de un sector que es 100% asalariado y no de otro que no lo es, la participación del salario en la economía va a subir de la manera en que falsamente se muestra. Hasta cuando vamos a seguir con el autoengaño.

La conclusión es tajante, tanto el año base como la serie de las nuevas cuentas tienen fallas de fondo que impiden el análisis de lo sucedido y del estado de situación. Cortita y al pie, las nuevas cuentas son un bodrio, seguimos con la luz apagada. Cordiales saludos

Todo lo contrastan con estimaciones privadas como si estas fueran perfectas, cuando varias de ellas son humo. Tenemos por ahí a ciertos economistas que dicen que la inflación de mayo será superior a la de abril y otro del mismo palo diciendo que será más baja. ¿Cuál eligen, la que se aleja más del INDEC? No es serio.

Jorge, involucran las estimaciones privadas para demostrar que también estaban erradas o exageradas, no las aceptan ni nada, saludos.

Buenas día. Estaría necesitando el deflactor de 2004 para poder realizar una comparación entre precios corrientes y contantes en base a ese año. Tendrías ese dato para pasarme?? Muchas gracias