La designación de un nuevo jefe de gabinete y un nuevo ministro de economía a partir del resultado de las últimas elecciones en la Argentina generó expectativas económicas renovadas en buena parte de la población. Uno de los cambios fue, sin dudas, la manera de comunicarse con la población del jefe de gabinete Jorge Capitanich, que incorporó la realización de conferencias de prensa permitiendo preguntas por parte de los periodistas. Más allá de lo saludable del tono y de las formas de expresión, con el transcurso de las conferencias de prensa se empezó a percibir cómo el jefe de gabinete rápidamente fue dilapidando su capital inicial. Puntualmente en lo que respecta a la política macroeconómica no se observan cambios sustanciales, más allá de buscar culpables en todos los casos fuera del gobierno, y de algunas acciones puntuales de política (aceleración de la depreciación del peso, subas de impuestos internos, ventas de bonos para bajar el dólar implícito, nuevos acuerdos de precios, etc) que no difieren demasiado de las anteriores y con el objetivo de frenar la hemorragia (de divisas) de un herido sin solucionar las causas de fondo la misma.

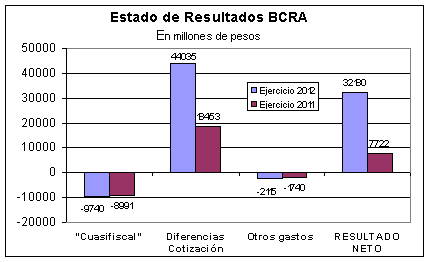

El jefe de gabinete fue brindando, entremezcladas en sus conferencias de prensa sobre temas diversos, apreciaciones de cómo ve la economía, de las metas del gobierno y de los instrumentos a utilizar. Algunos ejemplos al respecto no dejan de sorprender por la particular forma de apreciar la economía. Como cuando hace unas semanas evaluando la situación fiscal nos decía “Todo el resultado fiscal está dado por el resultado fiscal y el cuasifiscal, cuasifiscal que está debidamente regulado por ley, esto es desde las transferencias de utilidades del Banco Central y hasta las transferencias de utilidades de empresas o fondos de garantía sustentables. Entonces lo que se pone como déficit fiscal en realidad tiene una compensación desde el punto de vista cuasifiscal y logra el financiamiento correspondiente de las erogaciones del Estado”. Para quien lo escuchaba y no podía creerlo el jefe de gabinete se encargó de ratificarlo culminando: “Entonces quiero transmitirlo porque en muchos otros países cuando una empresa petrolera tiene utilidades se consolida la información fiscal, por eso la Argentina tiene un resultado fiscal y cuasifiscal equilibrado, porque parte de las demandas de financiamiento están cubierta con resultados derivados del BCRA u otros organismos”. Sí, leyó bien, el jefe de gabinete equiparó al BCRA o al FGS (Fondo de Garantía de Sustentabilidad del Anses) con una empresa estatal petrolera que da utilidades. Vale dejar en claro que las utilidades del BCRA que transfiere al Tesoro para cubrir erogaciones son utilidades meramente contables, y que el BCRA no tiene superávit cuasifiscal sino déficit. Esto es lo que surge precisamente del último Estado de Resultados del BCRA según el cual el resultado cuasifiscal, que se define como la diferencia entre intereses ganados por los activos financieros y los intereses perdidos sobre los pasivos, fue deficitario en 2012, al igual que en el año previo. Las ganancias que se transfieren al Tesoro se justifican en las diferencias de cotización por las tenencias de reservas internacionales y títulos públicos, ganancias ficticias que son producto de la depreciación y la inflación, respectivamente, que elevan la valuación en pesos corrientes de esos activos. Estas diferencias de cotización no son entonces utilidades, ni líquidas, ni realizadas. Como se observa en el gráfico adjunto el BCRA muestra un resultado neto positivo porque la magnitud de las diferencias de cotización supera al déficit cuasifiscal propiamente. Esta situación es equiparable a la de una empresa que no ajusta por inflación y que distribuye esos dividendos contables. Entonces, Señor Jefe de Gabinete la Argentina, el Sector Público No Financiero tiene déficit fiscal, pero además el BCRA tiene déficit cuasifiscal propiamente dicho, y no hay compensación alguna por el lado cuasifiscal. Todo lo contrario.

FUENTE: BCRA.

De modo parecido, las transferencias del FGS del Anses (fondos de las ex AFJPs) pueden equipararse a la situación de cualquier persona que dispone de un plazo fijo y se va gastando los intereses, lo cual es más grave cuanto mayor sea la tasa de inflación. No se hace honor a la sustentabilidad previsional descapitalizando el FGS vía transferencias destinadas a financiar otros gastos del Tesoro. Tampoco se le hace honor cuando se malvenden bonos en dólares del FGS para frenar la suba en la cotización del dólar paralelo. Medidas de corto plazo con costos que deberán pagarse a futuro.

En el trasfondo de las declaraciones hay una nueva negación de la inflación, cuando se vuelve a declarar que no está generada por mayor emisión. En la misma conferencia de prensa se nos enseñó que “en Estados Unidos se multiplicó la base monetaria por 3” o por más en otros países avanzados, sin tener más inflación. Por supuesto que Capitanich olvidó decir que en esos países lo mismo no pasó con la cantidad de dinero, que creció muchísimo menos (técnicamente cayó el multiplicador). Y sin entrar en demasiadas polémicas, una cosa es discutir en un país como Estados Unidos, con verdadera soberanía monetaria, si el dinero es endógeno o no, y por lo tanto si la emisión es o no causa de la inflación allá. Pero otra muy distinta es trasladar esos argumentos a países como la Argentina, sin una moneda “fuerte”. Bastante simple, cuando hay crisis en el norte la gente en general (y los bancos en particular) se asusta y quiere tener más dólares (o bonos del Tesoro en dólares) que considera seguros, cuando hay crisis acá la gente también se asusta pero quiere tener menos pesos que no considera un resguardo seguro (también quiere más dólares). Cabe esperar que estas conductas se profundicen si en la Argentina tenemos un déficit fiscal creciente y las continuas negaciones de sus autoridades: hoy la emisión de base monetaria se destina totalmente a financiar déficit fiscal.

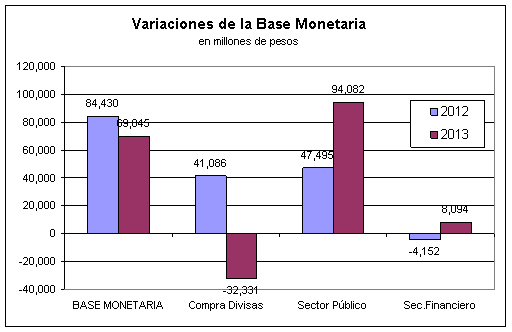

Pero la contradicción del jefe de gabinete es mayor cuando en esa misma conferencia de prensa nos mostraba, como un hecho positivo, que la expansión monetaria había caído desde 40% anual a 26% anual en la actualidad. ¿En qué quedamos señor? En verdad la desaceleración del crecimiento se explica por la pérdida de divisas del sector externo. En el gráfico siguiente se verifica que la fuga de capitales por el fracaso de los diversos “cepos” cambiarios provocó este año una contracción de la base monetaria por venta de divisas. Esto no obstante la creciente expansión de base por parte del Sector Público, que en el año se aproximó a los 94.000 millones de pesos.

FUENTE: BCRA.

Paradójicamente, esta menor expansión de base monetaria total permite un mayor financiamiento del déficit del sector público. El jefe de gabinete debería saber que esta situación no se debe a una política explícita de las autoridades monetarias sino que se trata en todo caso de una menor expansión “obligada” por la fuga de capitales. De cualquier modo la política monetaria se encuentra “dominada” por la política fiscal: el sector público explica la totalidad del crecimiento de la base.

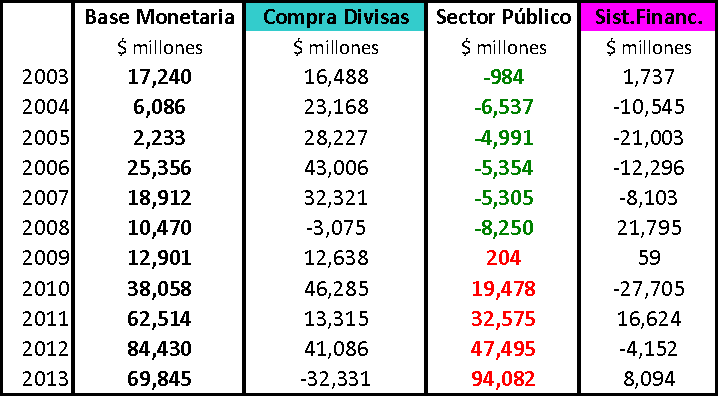

Todo lo anterior choca con lo expresado por el jefe de gabinete en una conferencia de prensa previa cuando expresó que la Argentina necesita “un tipo de cambio real, efectivo, competitivo y de largo plazo”. Sostener un tipo de cambio real alto o competitivo se traduce monetariamente en un sector externo expansivo producto de la compra de divisas para sostener el tipo de cambio, que debería compensarse con un sector público contractivo, producto de superávit fiscales que ayuden a absorber la expansión de base monetaria del sector externo y que no fuercen a una emisión excesiva de instrumentos de absorción monetaria del BCRA con la consecuente suba de la tasa de interés. Como se observa en el cuadro siguiente esto es lo que aproximadamente sucedió hasta el año 2008 y que dramáticamente se invirtió en los últimos años. Recapitulando, sostener un tipo de cambio real elevado requeriría revertir sustantivamente el resultado fiscal.

FUENTE: BCRA.

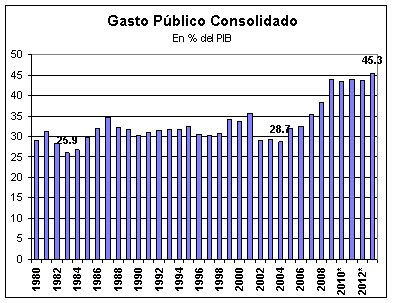

Por su parte, el deterioro fiscal se explica con que el gasto público explotó y los recursos no pudieron seguir el ritmo a pesar del sustantivo aumento de la presión tributaria. El gasto público consolidado creció en la Argentina desde 28% del producto en 2004 a más de 45% del PIB en la actualidad, el mismo nivel de Alemania! Cualquiera podría discutir cuál es el nivel apropiado de gasto, más allá de la necesidad de financiarlo, pero no podría evitar las comparaciones odiosas, en qué y cómo se gasta.

32/84FUENTE: Ministerio de Economía y estimaciones propias.

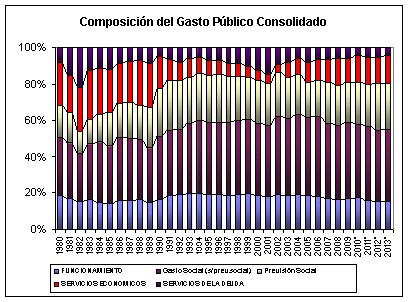

Capitanich también justificó la composición del gasto público, enfatizando los subsidios económicos como un factor clave para el impulso de la industria y el crecimiento económico. En el gráfico siguiente se observa que la actual composición del gasto consolidado se parece en algo a la de los años 80: la elevada participación de los subsidios económicos. Mientras los 80’ fue llamada la década perdida (el PIB per cápita cayó 1% por año), la última década fue llamada la década ganada. En algún momento alguna autoridad económica debería admitir otros factores explicativos de este dispar comportamiento económico más allá de los subsidios (por ejemplo el fenomenal salto en los términos de intercambio).

FUENTE: Ministerio de Economía y estimaciones propias.

Y todo a pesar de los monopolios como el de Techint, culpable según el jefe de gabinete de producir un insumo “difundido” de manera monopólica que afecta toda la cadena de valor. Si hay alguna diferencia con la gestión económica del ex secretario Moreno sería que ahora los controles sobre la rentabilidad de los sectores se realizan sobre toda la cadena de valor, en lugar de “acordar” con los extremos de la misma como lo hacía por teléfono o personalmente el recordado secretario. La visión de fondo parece la misma, estas son las herramientas para solucionar la inflación y la distribución del ingreso. Difícilmente este era el cambio que esperaban muchos de quienes se esperanzaron con las nuevas autoridades.

Las enseñanzas no terminaron ahí, adicionalmente en esa conferencia Capitanich nos dijo que teníamos los salarios más altos de Latinoamérica, sin aclarar por supuesto que eso mismo sucedía en la vilipendiada convertibilidad cuando, como ahora, la economía tenía un importante atraso cambiario que eleva sustantivamente los salarios medidos en dólares. Esto es la contracara de la pérdida de competitividad que está ahogando a muchas producciones de transables, principalmente en el interior del país.

En síntesis, las conferencias de prensa nos fueron aclarando hacia donde apuntan los “cambios” de la nueva conducción económica, o mejor dicho hacia donde no apuntan: hay errores de diagnóstico y contradicciones pero sobretodo no hay un enfoque macroeconómico de los problemas. Una visión optimista podría decir que fundamentalmente Capitanich, y el ministro de economía, nos van brindando lecciones sobre un “nuevo” enfoque, que busca soluciones micro a los problemas que otros muchos pueden considerar macro, atendiendo a los distintos eslabones de la cadena productiva (incluyendo por supuesto cuánto pueden los empresarios ganar en cada eslabón). En todo caso esto sería algo más de lo mismo, eso sí, con tonos y modos mucho más cordiales.