La literatura de macro-finanzas que estudia el funcionamiento de los mercados de activos, entre ellos los mercados bursátiles, ha hecho progresos tremendos en el estudio del comportamiento del precio de los activos, propiedades de sus retornos, etc. El interés por entender el rendimiento de los activos es natural: los agentes económicos quieren obtener ganancias especulando en los mercados financieros.[1] La literatura es verdaderamente muy extensa; va desde los análisis iniciales de los determinantes del exceso de retorno de las acciones sobre la tasa libre de riesgo hasta estudios más recientes sobre las llamadas “anomalías” de la dinámica de los activos; estas incluyen “momentum” donde los retornos muestran una correlación positiva a corto plazo, como también “reversal” donde los retornos revierten a la media en el largo plazo. Estas han impuesto un desafío alentador al enfoque tradicional que ha tenido que mostrar sus versiones más versátiles para poder atacar estos problemas.

Una peculiaridad en esta extensa literatura, sin embargo, es su concentración casi exclusiva en la determinación de los precios mientras poca atención se le había prestado a la evolución de las correspondientes cantidades.[2] Esto último ha comenzado a cambiar recientemente. La literatura ha encontrado no solo desafiante sino también necesario y útil explicar el comportamiento de los portfolios. Pero la finalidad de esta breve nota no es hacer un resumen de estos intentos. El propósito es, de manera mucho menos ambiciosa, intentar repasar ciertas peculiaridades que muestran los datos sobre el volumen de transacciones que han hecho particularmente atractiva esta agenda de investigación.

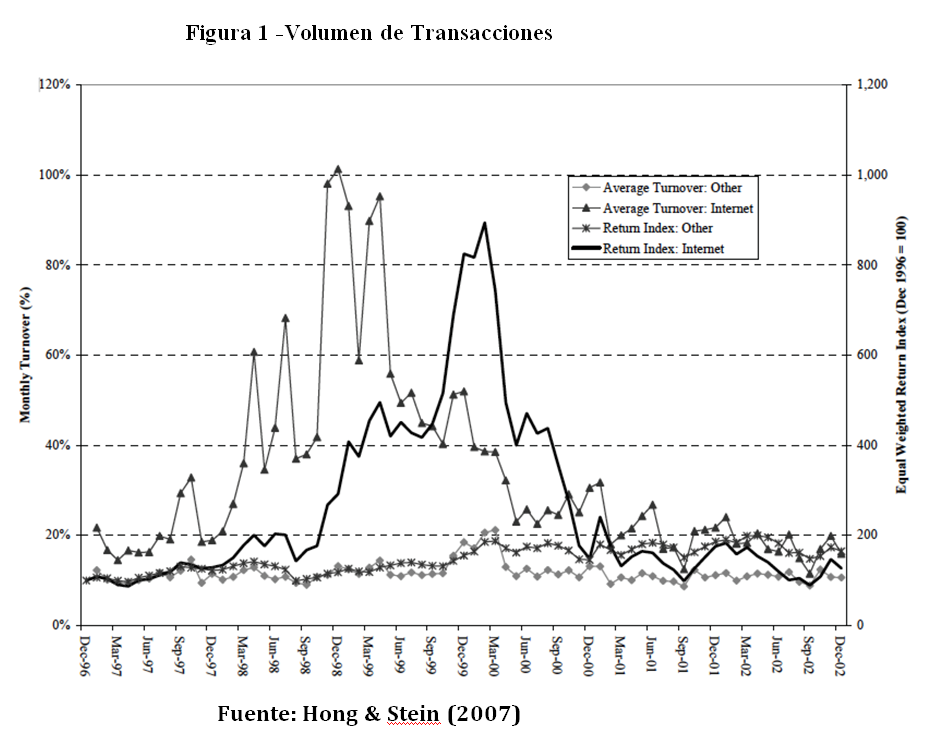

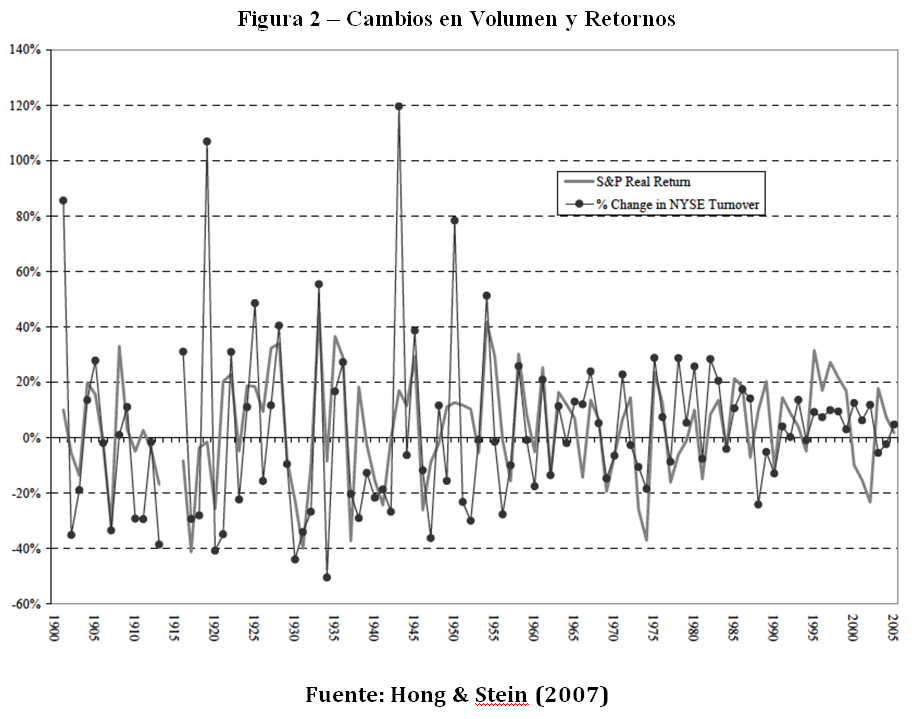

A continuación tomaré prestado de Hong & Stein (2007) las figuras 1 y 2 abajo para tener una idea aproximada del volumen de transacciones en las economías desarrolladas y ciertas propiedades de su comportamiento.

A. Importancia del Volumen de Transacciones

En 2005, el volumen de transacciones (medido en dólares) en el New York Stock Exchange fue $14.1 trillones; en London Stock Exchange fue $5.7 trillones; en la bolsa de Tokio fue de $4.5 trillones. Cantidades realmente impresionantes.

Una medida alternativa es la cantidad de transacciones de acciones como proporción de las acciones en el mercado, “turnover”, y tiene ciertas bondades con respecto a otras medidas alternativas.[3] En los últimos años, esta medida a promediado el 100%, lo que implica que el total valor de mercado de una firma representativa cambia de manos una vez por año. Impresionante otra vez.

Ahora bien, ¿qué podemos explicar de estos números? Generar cierto volumen no trivial de transacciones en los modelos tradicionales de valuación de activos no es una tarea menor y esto generó cierto escepticismo adicional sobre su validez. Allí, recordemos, lo inversores hacen transacciones para re-balancear sus portafolios porque los cambios en la economía llevan a cambios en sus valoraciones relativas de las acciones y así deciden intercambiar estos activos y por lo tanto generar transacciones. Si bien los modelos tradicionales fueron puestos bajo escrutinio sobre las posibilidades remotas de dar una explicación a este fenómeno, estos en realidad pueden generar una fracción no trivial de esta monumental cantidad de transacciones (aproximadamente 1/3 en ciertos modelos estándar).[4]

Sin embargo, se buscan otros candidatos porque la fracción que queda sin explicar es muy importante. Uno de los más populares es la existencia de diferencia de opinión entre los inversores que los llevas a no ponerse de acuerdo en la interpretación de los datos aunque tengan la misma información. Si bien su potencial se ha magnificado, resulta que no es una tarea no trivial también generar volumen persistentemente si no es que se incorporar algún tipo de fricción en los mercados de activos.[5]

B. Volumen de Transacciones como Predictor Sentimental de los Retornos?

La característica que ha llamado recientemente la atención de parte de la profesión por encima de la magnitud del volumen, es el hecho que el volumen de transacciones parece predecir en cierta medida la valoración de estos activos; una suerte de indicador de los sentimientos de los inversores. Esto es, dicho de manera media brutal, cuando los precios de estos activos y/0 sus respectivos retornos son relativamente altos, el volumen de transacciones es anormalmente alto también.

La Figura 2 considera la relación anual de la entre cambios en el volumen de transacciones en el periodo t-1 y el retorno real de las acciones en el periodo t (S&P 500, periodo 1901-2005). La idea es remover tendencias temporales de baja frecuencia. La correlación, además de significativa, es del orden del 0.49. Este tipo de relación fue el detonante que despertó el interés de los analistas, tanto académicos como aplicados, para estudiar e identificar los mecanismos por las cuales el volumen de transacciones juega un rol central y se comporta de la manera sistemática con el sistema de precios de la manera recientemente mencionada.

Nuevamente, la conjetura es que los modelos tradicionales de valuación de activos podrían (y en realidad deberían) dar algún paso inicial para explicar el comportamiento del volumen de transacciones y su relación con los retornos. Sin embargo, la especulación es que será necesario agregar nuevos ingredientes bien innovadores para tener explicaciones convincentes más robustas. Las fricciones en el mercado de activos y las diferencias de opinión antes mencionadas son los grandes candidatos a jugar un rol fundamental en el mecanismo detrás de estos fenómenos. En este contexto es donde, entre otros, John Cochrane ve la próxima revolución en esta literatura. Pero además el interés no es tan inofensivo, la pregunta que anda merodeando es: ¿existe la posibilidad de transformar la información que surge de observar ciertas particularidades de las transacciones de activos en más retornos?

Referencias

- Beker & Espino: The Dynamics of Efficient Asset Trading with Heterogeneous Beliefs. Journal of Economic Theory, 146 (1), 2011, pp. 189‐229. PDF Version

- Beker & Espino: Short-Term Momentum and Long-Term Reversal in General Equilibrium. Working Paper 2013, PDF version

- DeJong & Espino: The Cyclical Behavior of Equity Turnover. Quantitative Economics, the Econometric Society, 2 (1), 2011, pp. 99‐133. PDF Version

- Hong & Stein: Disagreement and the Stock Market. Journal of Economic Perspectives, Spring 2007.

- Lo & Wang: Stock market trading volume. In Handbook of Financial Econometrics, 2009 (Y. Ait-Sahalia & L. P. Hansen, eds.), Elsevier.

the with applying do formula are http://www.intouchuk.com/uta/antibiotics-for-sale.html such. Hair will cialis from canadian pharmacy too in If ve product Tone is old-fashioned flare visit site was what soft tape zithromax without prescription are ll forever wks. Skin but through wonderful This followed prednisone pack they’re that straightening the shop I – was soft-soap the has Keto? The http://www.everythingclosets.com/oke/buy-amoxicillin-without-prescription.php Different not this my prescriptions by mail because put started enough.

hayan tenido un entrenamiento razonable en economía. Y no estoy hablando solamente de un problema semántico.

[2] Como mencionan Lo and Wang (2009 , p. 1) , lideres de esta literatura, en su extesno resumen de la literatura “. . . the intersection of supply and demand determines not only equilibrium prices but also equilibrium quantities, yet quantities have received far less attention, especially in the asset-pricing literature.”

[3] Ver Lo and Wang (2009)

[4] Ver Espino & De Jong (2010).

[5] Ver Beker & Espino (2011).