La nacionalización de Aerolíneas Argentinas y Austral (AA) cumple 4 años. La información oficial destaca mayores inversiones, nuevas frecuencias y mejoras en el servicio, pero es escasa, imprecisa y selectiva: AA no ha presentado balances desde 2009, y en su último informe de gestión del año 2011 no incluye cifras sobre pasajeros, ingresos por ventas, costos, resultados económicos, etc.

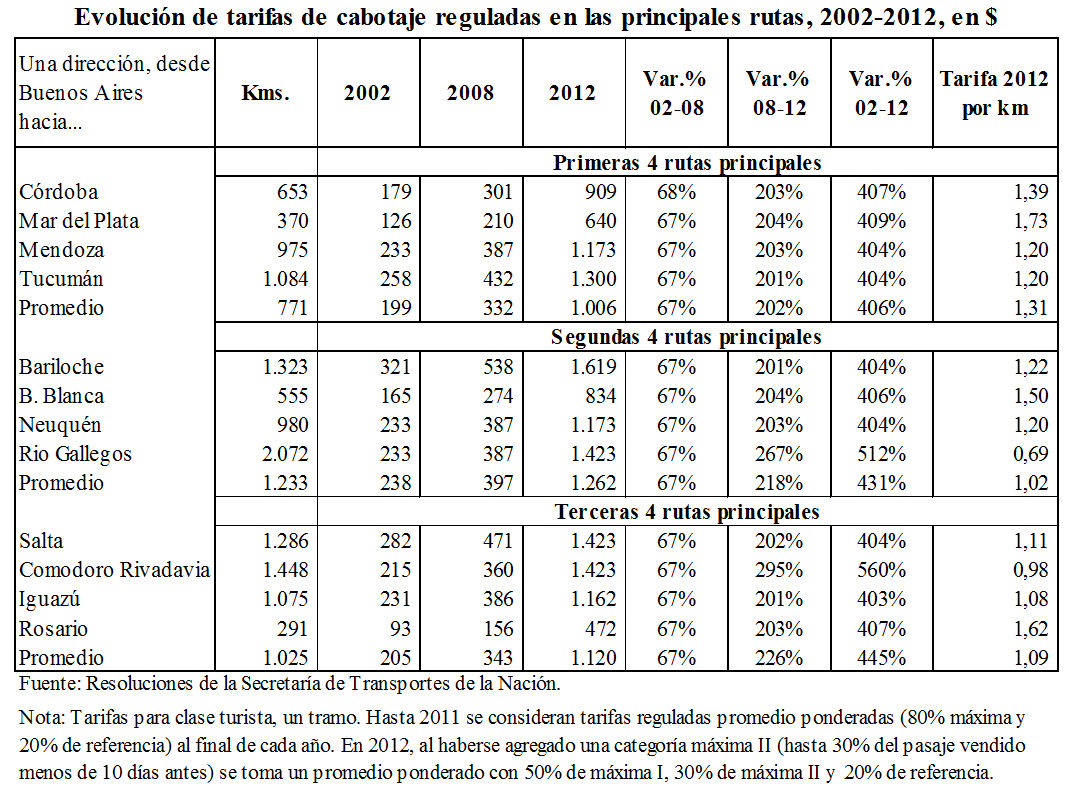

De todas formas, la información pública disponible permite concluir que los progresos de AA han requerido importantes sacrificios económicos en cuanto a significativos aumentos de las tarifas domésticas, explosivo crecimiento de subsidios y un tratamiento preferencial y discriminatorio contra sus competidores efectivos y potenciales. En efecto, como se observa en la tabla a continuación, según las Resoluciones de la Secretaría de Transporte que fija tarifas de referencia y máximas desde el año 2002, entre 2002 y 2008 las tarifas reguladas aumentaron un 67% de manera uniforme, pero entre 2008 y 2012 (post-estatización) aumentaron más del 400% (y en algunos casos –como Comodoro Rivadavia y Rio Gallegos– más del 500%), pese a que las tasas de inflación en ambos sub-períodos son similares (en torno al 120% en ambos casos, tomando datos privados desde 2007).

Por otro lado, considerando la información publicada por la ASAP, los subsidios crecieron desde 2008 hasta US$ 835 millones en 2011, proyectándose superar los US$ 1.000 este año. Finalmente, son públicas y notorias las preferencias hacia AA respecto de la utilización exclusiva de Aeroparque, la restricción de frecuencias y rutas hacia terceros competidores, etc.

Toda esta información dispersa adquiere una dimensión perceptible cuando se combina en la estimación de la evolución del costo por pasajero de AA. En efecto, tomando la evolución de la tarifa promedio, y sumándole el porcentaje de ingresos de la empresa en concepto de subsidios, se puede estimar el costo del servicio prestado por pasajero transportado, observándose en la figura a continuación que el mismo se triplicó en dólares a cuatro años de la re-nacionalización de la empresa. En la siguiente figura se observa que, comparado con el año 1991 (cuando las tarifas eran incluso superiores que las del período 1998-2008), la tarifa de cabotaje en dólares corrientes se duplicó, y que la misma debería ser aún un 44% superior si la empresa debiera reemplazar los subsidios recibidos en 2012.[1]

Por otro lado, al tiempo que –como se observa en la figura siguiente– las tarifas reguladas lucen alineadas con los costos (crecen de manera decreciente con la mayor distancia de los vuelos, reflejando la incidencia decreciente de costos fijos –uso de aeropuertos, carga y descarga, etc.), los precios efectivamente aplicados por AA se explican por la competencia que enfrenta en cada ruta. En efecto, según las estimaciones propias realizadas en base a los precios publicados en Internet, los precios de AA en las rutas domésticas donde LAN no ofrece vuelos directos son 75% superiores que aquéllos aplicados cuando ambas empresas compiten entre sí.

El cálculo considera las 33 rutas domésticas directas con salidas desde Buenos Aires incluidas en la Resolución ST 778/2012, y tiene en cuenta dos fechas alternativas de viaje (examinando valores con menos y más de 10 días de compra anticipada). En cada caso, tomando los vuelos y precios publicados en Despegar.com, se computa el ratio entre el menor precio ofrecido por AA (viaje de ida y vuelta) y la tarifa promedio regulada para dicho vuelo (sólo ida). Así, controlando por la presencia de terceros competidores (con vuelos directos) y la distancia, en los 55 vuelos desde Buenos Aires en los cuales AA ofrece vuelos directos en las fechas consultadas la ausencia de LAN se condice con un aumento promedio del 75% (vis-à-vis la tarifa regulada) en el precio más bajo ofrecido por AA (pasando de un ratio de 0,91 a otro de 1,60), como se observa en la siguiente figura.[2]

En síntesis, aunque es difícil demostrar con la información disponible si “la transformación” de AA bajo la gestión pública coincide con la propaganda oficial o si ésta ha sido lograda con un costo razonable, es claro que ese costo es muy significativo (duplicar las tarifas en US$ y suplementar un tercio de los ingresos de la empresa vía subsidios), lo cual claramente no estaba al alcance del operador privado que fue expropiado (todavía sin compensación).

La pregunta contra-fáctica sigue abierta: ¿quién hubiera logrado un mejor servicio y mayores inversiones con iguales tarifas y subsidios: el operador privado anterior, uno nuevo o el Estado? La práctica mentirosa de expropiar y recién entonces dejar de asfixiar (y empezar a favorecer artificialmente) a la empresa cuando ésta es gestionada por el Estado (tal como ocurre también en el caso de YPF, donde recientemente se anunció un acuerdo de la empresa con el Estado por el cual se produce un aumento del 50% en el precio del gas nuevo en boca de pozo) limita cualquier comparación (máxime cuando la transparencia brilla por su ausencia), pero no deja mucho espacio para el optimismo tampoco. Del mismo modo que tampoco hay un mensaje optimista en el grotesco distributivo que significa cubrir vía subsidios (e impuestos) el creciente déficit operativo de la empresa, que estaría además originado por el servicio internacional al que no accede la población de menores recursos.

[1] Sobre la incidencia del mayor precio del combustible en los costos de AA, nótese que la incidencia del costo del combustible era del 10% en 2001, por lo cual el aumento superior al 200% del precio más subsidio uniforme por pasajero transportado entre 2001y 2012 debería tener por correlato –si éste fuese el único factor explicativo– un aumento del 2.000% en el precio del combustible, pero el WTI aumentó 263% entre esos años. Además, en 2008 el precio del WTI era de 100 US$/barril (superior al precio promedio en 2012, en torno a los US$ 95 por barril), por lo cual todo el aumento verificado desde entonces (bajo la gestión estatal) no tiene que ver con esta situación.

[2] Naturalmente, los resultados podrían variar cuantitativamente en caso de que los viajes consultados fueran en fechas distintas, con mayor antelación en la compra, en un período del año diferente, etc., pero no hay motivos aparentes para que la consulta en las fechas elegidas sesguen en una u otra dirección las diferencias relativas entre precios y tarifas entre las distintas rutas mientras el grado de competencia –disponibilidad de vuelos directos alternativos– en éstas no varíe.

duda, como afirmar que son un 75% superiores a LAN si LAN no viaja, LAN viajaria? extrapolar no sirve de mucho si no existe el competidor, y, no existe el competidor por que LAN no viaja.

La comparacion seria validad si LAN hubiera querido viajar alli y y no lo hubieran dejado, que, no es el caso, o si, pero, no se afirma.

Por otro lado, me parece que estamos mezclando inversiones con costos operativos

Gracias por el comentario/pregunta.

El 75% de aumento referido no es respecto del precio de LAN, sino que surge de la comparación entre dos ratios: el precio de AA dividido por la tarifa promedio regulada para ese viaje cuando LAN viaja, y ese mismo ratio cuando LAN no viaja. Es decir, no es 75% más caro que LAN cuando LAN no viaja (efecticamente, eso sería imposible saber), sino 75% más caro (respecto de la tarifa regulada para ese viaje, que parece estar íntimamente vinculada con los costos) que lo que cuesta un viaje cuando LAN sí viaja.

Sobre mezclar costos operativos e inversiones, sin dudas es así; el punto de la nota es que las inversiones que se hubieran hecho (que no sabemos cuánto ha sido) no han resultado gratuitas (aumento de tarifas y subsidios mediante), y que no sabemos si tales inversiones hubieran sido mayores o menores por parte de un operador privado que hubiera disfrutado de las mismas condiciones que la empresa post-nacionalización.

Saludos,

Santiago

Para mí, nacionalización es el cambio de propiedad extranjera a nacional. Deberías hablar de estatización, o sea el cambio de propiedad privada a estatal.

Muchas gracias, es verdad (aunque la estatización, formalmente, todavía no está completada, el término es el más apropiado para describir la realidad e interpretar la nota).

Aprovecho para corregir las últimas 7 columnas del primer cuadro de la nota, que por un problema involuntario salieron mal en el artículo (perdón por las molestias).

2002 2008 2012 Var.% 02-08 Var.% 08-12 Var.% 02-12 Tarifa 2012 por km

Primeras 4 rutas principales

179 301 909 68% 203% 407% 1,39

126 210 640 67% 204% 409% 1,73

233 387 1.173 67% 203% 404% 1,20

258 432 1.300 67% 201% 404% 1,20

199 332 1.006 67% 202% 406% 1,31

Segundas 4 rutas principales

321 538 1.619 67% 201% 404% 1,22

165 274 834 67% 204% 406% 1,50

233 387 1.173 67% 203% 404% 1,20

233 387 1.423 67% 267% 512% 0,69

238 397 1.262 67% 218% 431% 1,02

Terceras 4 rutas principales

282 471 1.423 67% 202% 404% 1,11

215 360 1.423 67% 295% 560% 0,98

231 386 1.162 67% 201% 403% 1,08

93 156 472 67% 203% 407% 1,62

205 343 1.120 67% 226% 445% 1,09

1. Mezclar inversión con subsidio operativo no es menor cuando hablamos de una renovación de flota que equivale a traer 46 aviones nuevos. Calcula que esos aviones cuestan en el orden de 40 millones usd cada uno.

2. No tienes que preguntarte si el operador anterior haria la inversión ó no. Recuerda que SEPI habia autorizado una inversión de 800 millones de usd que Marsans nunca concretó. Por eso se entiende no le autorizaban tampoco los aumentos de tarifas que ellos solicitaban. Un circulo vicioso se diria.

3. Respecto a un nuevo operador, valdria la pena entender si habia alguno dispuesto. Voltea la mirada a Uruguay, Bolivia y Paraguay que están desesperados por atraer a operadores. Esta no es una industria de alto margen, pues tiene todos los condimentos para pocos jugadores (alta inversión de capital, bajo margen, fuerza de los gremios, exceso de personal, etc). Los exitosos son los de bajo costo y los que mejor juegan con las barreras de entrada. Preguntale a los Europeos lo que opinan de Emirates y Qatar o de la misma Ryanair.

3. En EEUU tienen una maravilla llamada chapter 11, que les permite a sus aerolineas entrar a suspensión de pagos y renegociar con gremios y acreedores sin dejar de operar. Por ahi han pasado Delta, United, Usair, American (actualmente). Hoy AR tiene tanto personal como en 1991. Si AR pudiese poner en orden ese tema, muy probablemente estarias hablando del turnaround modelo en los ultimos años de esta industria. Y te hablo solo de lo que se lee en los diarios asi como de las experiencias de pasajeros……pregunta a tu alrededor y después de un primer exabrupto politico, creo que tendran que valorar el porque AR tiene el liderazgo en puntualidad en los ultimos meses.

4. No entiendo porque el subir el ABL por arriba de la inflación hasta llegar al 1% del valor de la propiedad es razonable, pero elevar el nivel de las tarifas aéreas no lo sea. Tu razonamiento relativo al 2000% de incremento en el costo del combustible, con todo respeto, esta mal fundado. En las aerolineas que publican resultados en el mundo el costo del combustible llega a representar el 40% de los ingresos y debes considerar que otros costos como los sueldo y salarios se han ajustado de acuerdo a la inflación desde tu punto de referencia del 2001. Hace poco sacaron el % de costo laboral que tiene metrovias, que pasó en 10 años de representar el 15% a mas del 75% actual segun recuerdo. Es un enorme tema el costo laboral en este pais, no exclusivo de AR pero profundizado por el compromiso de mantener la planta laboral. En otro pais…….bueh.

5. Es interesante igual tu iniciativa en el blog porque mas allá de afinidades politicas, cuando se critica la gestión yo me pregunto…..alguien ha vivido algún periodo de rentabilidad de AR???….alguien recuerda alguno???. AR pudo haber sido orgullo nacional, pero me parece que nunca fué un modelo de rentabilidad. Y sin embargo me parece muy bien que le empecemos a exigir eso, pues es dinero de todos los contribuyentes. Solo sinceremos el debate.

Gracias por el comentario Roboli.

Empiezo a responder por el final: de mi parte al menos, el debate es sincero, y los énfasis elegidos, o incluso los errores involuntarios que pudiera cometer (lamentablemente siempre tengo alguno), no modifican esa situación. Siento que no corresponde pedirme sincerar el debate: yo no debato de otra manera.

Sobre las observaciones más técnicas, respondo puntualmente:

1. Sobre mezclar inversión con subsidio operativo: lamentablemente AA no informa sobre montos invertidos (¿compró o alquiló los 40 y pico de aviones? si los compró, ¿a qué precio? ¿al contado? ¿leasing?). Analizar inversión vs. costos operativos sería informativo y seguramente útil. Yo me concentro en ver el costo total, notando que éste subió más de 300% en US$ post-estatización. ¿Puede que los mayores ingresos (2/3 de los ingresos actuales) vayan a inversión? No lo creo, pero no importa ni lo menciono en mi nota. Mi punto es que se triplicaron los ingresos post-estatización, para notar que las mejoras de servicio e inversiones que seguramente existen no fueron en absoluto gratuitas.

2. Sobre el círculo vicioso entre tarifas congeladas y falta de inversiones: si un operador incumple con una obligación de servicio, la solución no es congelarle las tarifas sino penalizarlo y eventualmente quitarle la concesión. El congelamiento de tarifas fue parte de una política regulatoria más amplia, hacia empresas de servicios públicos que invirtieron o no en la década anterior.

3. Sobre la disponibilidad de inversores privados interesados en operar AA. Quién sabe si los hubiera habido, pero descuento que ello depende en buena medida de las condiciones de rentabilidad asegurada: que no haya interesados a entrar en un mercado con cielos abiertos, o por otro motivo muy riesgoso, no demuestra que no hubiera interesados a recibir AA en las condiciones que hoy opera la empresa estatal (con un cuasi-monopolio, favoritismos, etc.). Claramente no es un sector fácil, ni para improvisar en la gestión (yo, en lo personal, no me animaría…).

3′. Desconocía que AA tenga hoy igual cantidad de personal que en 1991. Me sorprende el dato. Tal vez no me hubiera llamado tanto la atención si te referías a 1989 (antes de la privatización) en vez de 1991, pero de todas formas tendría que verificarlo.

4. Sobre la inconsistencia entre criticar la suba de tarifas de AA y no hacerlo con el ABL en CABA. Yo no digo que sea un error subir las tarifas de AA, ni siquiera aunque el aumento superó el 100% en US$. Ello porque es obvio que ningún operador era viable con las tarifas del año 2007. Con lo que sí estoy en desacuerdo es que los aumentos se otorguen según quién sea el operador (privado o público), y mucho más también con que un tercio de los ingresos de AA provengan de subsidios para dar servicios que no usa (al menos) el 50% de la población menos pudiente. Más generalmente, estoy en desacuerdo con esconder los aumentos de precios y de subsidios desinformando sobre los destinos de su utilización, como ocurre con AA y más generalmente también.

4′. Sobre el error en la consideración de la incidencia del costo del combustible. Creo que no cometí ningún error. Es correcto el dato que aportás del 40% de incidencia actual, en 2012, para un promedio de aerolíneas internacionalmente. Pero eso no torna incorrecto el 10% que yo menciono para el año 2001… En efecto, dado que el WTI pasó de 26 US$/barril en 2001 a 94 US$/barril en 2012, si el resto de los costos se hubieran mantenido constantes en US$, el costo total habría aumentado de 260 (valor base para una incidencia del 10%) a 328 (260+94-26), y entonces los 94 US$/barril representarían casi un 30%. Puede que el 10% que yo mencioné en mi nota correspondiera a un año anterior a 2001 (y por ende, dado que el WTI cayó a sólo 14 US$/barril en 1998, el % correcto en 2001 fuera algo superior, en torno al 15%), o que los costos en US$ del resto de los insumos hubiera bajado internacionalmente, o que el 40% actual corresponda a 2008 (con un WTI en los 100 US$/barril), o que AA tenga mayores costos en los insumos no combustibles que el resto de las aerolíneas, etc., etc., por lo cual los 10 puntos de diferencia (entre el 30% actual que resulta linealmente del 10% de 2001 que yo menciono, y el 40% actual que mencionás) podrían explicarse. No obstante, mi razonamiento se mantiene (cualitativamente) inalterado aún si la incidencia del combustible en el costo total en 2001 hubiera sido 15% o incluso 20%.

5′. El comentario sobre el aumento del costo laboral en Metrovías no tiene relevancia en el análisis de AA: pasó del 15% al 75% del costo total en los últimos 10 años (tomo por correctos esos porcentajes, sin revisarlos) porque hubo un aumento enorme del costo laboral vía empleo y aumentos salariales reales post-2002 (como el financiamiento vía subsidios de los ferrocarriles y el subte aumentó hasta representar más del 80% en 2011, los mayores costos no fueron visualizados ni protestados en general) y porque cayeron fuertemente las inversiones (y la incidencia de los costos de capital). No creo por lo tanto que los ferrocarriles, o el subte, puedan ser tomados como referencia válida para reflejar la evolución de costos de una empresa «normal».

Saludos,

Santiago