El título de esta entrada parece escrito por Moreno. Pero no se alarmen, si tuviera subtítulo sería: «Inflación vs. Impuesto Inflacionario: No son lo mismo». Mi objetivo es hacer esta observación en el contexto actual argentino. También tengo un segundo punto, un poco más especulativo, que es argumentar que hay que ser un poquito Keynesiano para justificar una preocupación por la inflación reciente, y también para creer que podemos detenerla.

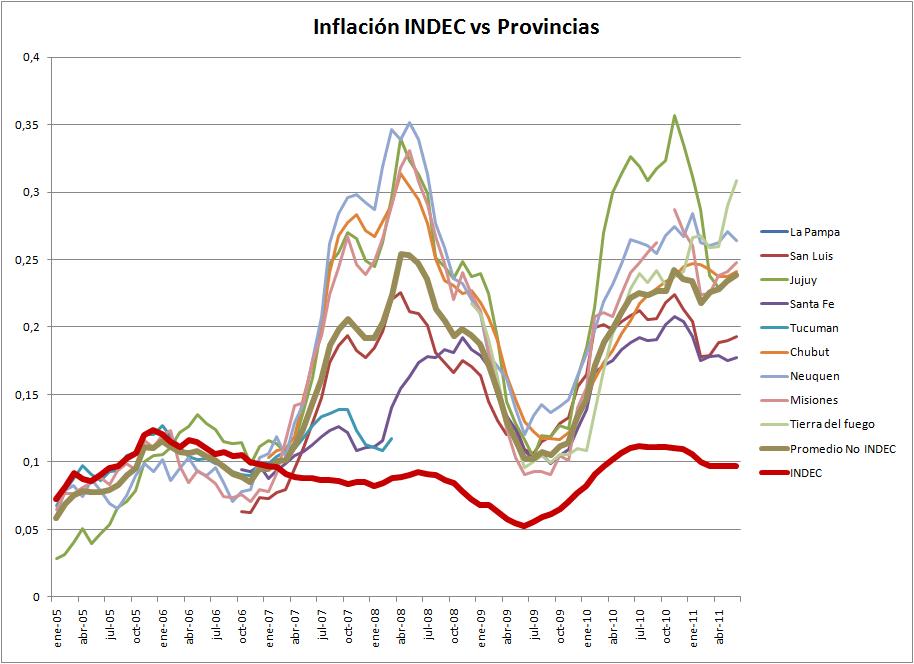

Veamos. Según el INDEC el promedio de la inflación anual (12 meses anteriores) entre enero y junio del 2011 fue del 9.9%. Estimaciones privadas e índices provinciales, en cambio, señalan una inflación más alta, promediando 24%, como indica el siguiente gráfico:

Las encuestas del CIF concuerdan con estos últimos, ya que arrojan expectativas de inflación con una mediana de 25% (promedio de 28.4%).

Pero hoy quiero distinguir entre la inflación y el impuesto inflacionario. Este último se define como el costo de oportunidad de mantener dinero en efectivo (o en cuenta corriente). No es igual a la inflación. El costo de oportunidad es igual a la tasa de interés nominal.

Al principio puede parece poco intuitivo. ¿Cómo puede ser que la inflación no juegue ningún rol en el cálculo del impuesto inflacionario? No figura porque la inflación le pega por igual, en términos reales, tanto al efectivo como a un plazo fijo. La idea es la siguiente. Si durante un año, en promedio, hago el esfuerzo de tener 100 pesos menos en mi bolsillo (o en mi cuenta corriente) y los invierto en un plazo fijo, al final de un año gano el interés sobre esos 100 pesos. Ergo, la tasa de interés determina el costo de oportunidad.

Eso sí, la inflación tiene un efecto indirecto, porque la tasa de interés nominal requerida por depositantes tiende a subir si hay mucha inflación. Por esta razón, típicamente no es una mala aproximación imaginarse que el impuesto inflacionario varía uno a uno con la inflación. A veces por esta razón se pierde la distinción entre los dos conceptos.

Pero hoy, en Argentina, según datos del BCRA, las tasas de interés en pesos para plazos fijos de 30-59 días promedian 9.6% anual entre enero y julio del 2011.

Esto coloca de casualidad al impuesto inflacionario muy cerca de los números de inflación que maneja el INDEC. Bastante por debajo, entonces, de las estimaciones de inflación provinciales y privadas. ¿Será por eso que el tema inflación no tuvo la llegada con el electorado que hubiera querido la oposición?

Tal vez podamos jugar un poco con estos números, y tratar de revertir la conclusión anterior. También es cierto que, aunque un 9.6% es moderado históricamente hablando, y bastante menor a las estimaciones no oficiales de inflación, tampoco es un impuesto despreciable. Pero para avanzar la discusión, sigamos adelante y sobreseamos al gobierno respecto al impuesto inflacionario.

Pero ¿y la inflación misma? ¿acaso no molesta? ¿y qué rol han tenido las políticas monetarias recientes en generar inflación?

Las respuestas a estos interrogantes dependen del paradigma económico que uno maneja. Ofrezco dos alternativas.

1. En la primera interpretación la política monetaria y cambiaria es neutral (o aproximadamente neutral) y no afecta (de manera significativa) las cantidades reales o los precios relativos. Solo determina la inflación y el impuesto inflacionario.

La tasa de interés real se define como la diferencia entre la tasa nominal y la inflación,

tasa real (r) = tasa nominal (i) – inflación (pi)

Si tomamos i=10% y pi=25%, concluimos que r=-15%.

Los argentinos enfrentan una tasa real negativa.* ** Como la tasa real es un precio relativo (intertemporal), bajo este paradigma, tomamos a este como un dato en lo que sigue.

Dado la relación i = r + pi, concluimos también que la política monetaria podría bajar la inflación, si baja la tasa de interés (y dejara apreciar al peso), pero solo a 15% y esto requeriría tasas de interés nominales cero, nunca vistas en argentina o en la mayoría de los países del mundo. No podríamos reducir la inflación más allá de esto porque la tasa de interés nominal no puede ser negativa. Por lo tanto, bajo esta interpretación, no podemos hacer responsable a la política monetaria actual de la mayor parte de la inflación.

Además, en el ideal neoclásico, con flexibilidad perfecta de precios, salarios y contratos, la inflación en sí misma (a diferencia del impuesto inflacionario) es irrelevante y no debería preocuparnos.

Resumiendo, con este paradigma, entonces, no podemos rasgarnos las vestiduras por la inflación reciente en Argentina. No solo la inflación es irrelevante (deberíamos hablar solo del impuesto inflacionario mencionado arriba) sino que una gran parte de ella es inevitable.

2. En la segunda interpretación asumimos que hay rigideces nominales (no necesariamente solo a la baja), y que por ello la política monetaria y cambiaria ya no es neutral, y tiene efectos sobre las cantidades reales y los precios relativos.

En primer lugar, bajo este paradigma, la inflación se vuelve relevante, más allá del impuesto inflacionario. Afecta la eficiencia económica y tiene efectos distributivos.

En segundo lugar, ahora podemos plantearnos a la inflación como el resultante de una política monetaria y cambiaria que tiene al peso subvaluado. (Sí, la Argentina esta «cara» en dolares, pero quizá debería estar aún más «cara», teniendo en cuenta la situación interna de política fiscal, y la demanda externa que afecta los términos de intercambio que enfrentamos.) Ya sea porque se devaluó de más o porque se dejo al tipo de cambio nominal casi planchado, y necesitaba apreciarse, más o menos, de golpe. Como los precios y salarios no responden instantáneamente, esto afecta precios relativos como el tipo de cambio real y la tasa de interés real, lo cual estimula la economía generando una inflación local, que lentamente intenta revaluar al peso en términos reales. Es decir, shocks que requieren ajustes discretos el nivel del tipo de cambio real se traducen, más lentamente, en inflación (un aumentos sostenidos en los precios).

Resumiendo, bajo esta interpretación, la inflación importa y también es posible pensar que podemos evitarla por completo. Simplificando un poco, si la inflación que observamos se debe a un problema con el nivel del tipo de cambio nominal, lo ajustamos de un golpe y listo. Y no hay, necesariamente, un problema con tasas de interés negativas.

Las entradas de Andy Neumeyer y Martín Uribe representan, a grandes rasgos, la primera interpretación (pero creo que la discusión de Martin sugiere algunos matices de la segunda), aunque no discuten el problema de tasas de interés negativas.

Claramente el paradigma #1 es útil como abstracción en muchas circunstancias, especialmente para entender episodios de altísima inflación o sus estabilizaciones. La pregunta es si el paradigma #2 es útil para una situación más intermedia como se vive actualmente.

Notas:

Agradezco la ayuda y comentarios de Julian Kozlowski.

* La tasa de interés real en una economia abierta no es igual a la tasa de interés internacional, aun con movimientos perfectos al capital, porque difieren las canastas de bienes consumidas. Ver el articulo clásico de Dornbusch (1983) al respecto.

** Hay muchas razones para una tasa real de equilibrio baja, o incluso negativa. Una posibilidad es que se anticipa un futuro poco prospero. Otra posibilidad son las fricciones en los mercados de crédito, ver la entrada de Francisco Buera al respecto.

Referencias:

Dornbusch, Rudiger, 1983. «Real Interest Rates, Home Goods, and Optimal External Borrowing,» Journal of Political Economy, University of Chicago Press, vol. 91(1), pages 141-53, February.

Muy bueno. Pero yo creo que si podemos rasgarnos las vestiduras:

La inflación tiene efectos distributivos bajo cualquier «paradigma»: justamente debido a que el impuesto inflacionario es regresivo (pobres tienen mayor proporción de riqueza en dinero)

Además, me parece que aún en el ideal neoclasico la inflación es costosa: agrega incertidumbre, acorta horizonte temporal inversores, etc.

saludos,

Gracias por el comentario.

Sí. El impuesto inflacionario tiene efectos distributivos y es regresivo. Pero justamente el punto principal que estoy haciendo acá es que hay que distinguir este impuesto de la inflación. Creo que estamos de acuerdo entonces: dado el impuesto inflacionario (9.6% en este caso), la inflación que vemos no juega ningún rol distributivo, al menos cuando los precios son flexibles.

Respecto a la incertidumbre, estoy de acuerdo que tal vez es un factor importante, aunque a veces es difícil distinguir porque episodios de alta inflación siempre son momentos de incertidumbre y turbulencia macroeconómica en otras otras dimensiones. Y no se cuan relevante es en el contexto actual o de los últimos tres años (por ahora la inflación no ha sido demasiado volátil y las expectativas inflacionarias parecen estar alineadas con las realizaciones). Pero insisto, si los mercados son perfectos y lo precios totalmente flexibles, la incertidumbre inflacionaria no agrega nada. Con lo cual, también necesitamos un paradigma donde los contratos financieros y laborales son nominales, incompletos y/o hay otras rigideces de precio, para que la incertidumbre inflacionaria se traduzca a incertidumbre en la economía real.

Con respecto a la formula r=i-pi: La exposición no distingue entre la inflación esperada y la efectiva, es decir entre la tasa real ex ante y ex post. ¿Es esto relevante?

Con respecto a la nota que refiere a Dornbusch: El problema de las diferentes canastas es un no-problema, que ha sido resuelto desde hace mucho en la teoría económica de los índices de precios. Diewert y otros autores han mostrado que los índices «superlativos» (como el ideal de Fischer, el de Tornqvist o alguno de los índices de Vartia) son excelentes aproximaciones al «verdadero» índice de precios, sea éste intertemporal (costo de vida en diferentes períodos) o inter-geográfico (costo de vida en diferentes países). En todos esos índices superlativos, las ponderaciones utilizadas reflejan alguna clase de promedio entre las ponderaciones de uno y otro de los países. En términos más caseros, el costo de vida argentino, comparado con el de EEUU, se obtiene sobre la base de un promedio entre las ponderaciones argentinas y las norteamericanas. Estos índices coinciden con los verdaderos índices teóricos en su valor y en el de las dos primeras derivadas (otros índices de orden superior son también posibles).

Sobre la definición del «impuesto inflacionario»: si los precios varían a una tasa p, y la tasa nominal de interés es i, una persona con una suma X que se abstenga de gastarla en una cierta canasta de bienes hoy, colocando el dinero en el banco por un año, y quiera comprar esa misma canasta dentro de 12 meses dispondrá de X(1+i) pesos para comprar una canasta que entonces valdrá X(1+p). Si i<p, podrá comprar solo una fracción de la canasta. La fracción que podrá comprar es X(1+p)-X(1+i) = X(1-p+i), y la pérdida proporcional de poder adquisitivo sufrida es (1-p+i)=p-i. Suponiendo como hace el autor que p=24% e i=9.9%, la pérdida neta real de poder adquisitivo sería 14.1%, y no 9.9%. A mi juicio, ese consumidor está "pagando" en términos reales un 14% de impuesto inflacionario (en unidades de su canasta de consumo).

Para que la medición sea más correcta debería tomar en cuenta el probable cambio en la composición de la canasta de consumo entre los dos momentos considerados (separados por 12 meses), lo cual se puede lograr con un índice superlativo: si ese índice fuese el de Fisher, el asunto es fácil: primero se hace el cálculo con un índice Laspeyres basado en las ponderaciones de la canasta elegida por el consumidor en el momento inicial, obteniendo una cifra; luego se repite el cálculo con un índice Paasche basado en la canasta que ese mismo consumidor elegiría en el momento final, compensada por el cambio en el nivel de ingreso real; y luego se promedian ambos resultados. Pero este es un refinamiento relativamente innecesario a los fines de este post.

Es altamente probable que yo haya cometido algún error en este razonamiento, pero no veo bien dónde, y agradecería que me lo hagan saber.

Gracias Hector M. por tu comentarios.

Sí, la nota al margen que agregué sobre Dornbusch en el fondo es una observación sobre indices de precio, y sus diferencias entre países. No creo que yo o Dornbusch dijeran que hay un «problema». Simplemente era una observación de que las tasas reales de dos países no tienen porque equiparse, aunque haya movilidad perfecta de capitales.

Respecto a tu otro comentario, estamos de acuerdo que la tasa real de interés de un ahorrista es muy baja, incluso negativa, tomando un valor r = -14.1% (creo que redondee en el texto y me salió -15%). Claramente, para un ahorrista esto no es una buena tasa de interés real, y un ahorrista puede sentir que la pasando mal en ese sentido. En eso estamos de acuerdo.

Pero de ahí a decir que esto es un impuesto inflacionario hay un gran trecho. Primero, insisto en el concepto: el impuesto inflacionario se define como la diferencia de tasas que te pagas al Estado emisor por sostener sus pesos (i.e. cero) y la tasa que podes conseguir en el libre mercado. Esa brecha es un financiamiento barato que cobra el Estado y que vos pagas. De ahi la lógica de llamarlo «impuesto» inflacionario.

Segundo, creo que implícitamente estas suponiendo que si no fuera por la inflación, la tasa real de interés sería positiva (por ejemplo, si la tasa nominal no se moviera). Esto no esta nada claro. Por ejemplo, el paradigma 1 asume que r no depende de la política monetaria. Según esta perspectiva, no importa lo que logres hacer con la inflación, la tasa real va a ser -14.1%.

Y aun si uno adopta otro paradigma, donde la política monetaria sí afecta la tasa real r (aunque puede ser difícil afectarla tanto como 15%!), esto no implica que tenemos que pensar en el caso con r deprimido como un impuesto. Simplemente el sistema de precios relativos esta viendose afectado, en equilibrio, entre contrapartes por la política monetaria. El Estado no esta cobrandolo.

Ivan,

tu definición de «impuesto inflacionario» me parece que es en realidad la definición de «señoraje». El estado siempre te paga cero intereses por los pesos, y siempre puedes ganar algunos intereses si los colocas en el banco, aun en ausencia de inflación. El impuesto inflacionario (un término con el cual siempre he tenido problemas conceptuales) se refiere más bien a la detracción que sufre el tenedor de pesos debido al aumento del nivel de precios. El Estado propiamente no lo cobra, como tu dices, y por lo tanto no es propiamente un impuesto, sino una simple pérdida o detracción que sufre quien tiene pesos. El Estado, como consecuencia de la inflación, recibe más recaudación nominal pero le aumenta el costo que debe incurrir para prestar sus servicios, y el resultado neto no es siempre el mismo.

jstor.orgGracias Hector. Sí, es verdad que hay cierta ambigüedad en la terminología, impuesto y señoraje. Yo prefiero llamar «impuesto» a la brecha entre tasas, porque es lo que genera una perdida de bienestar (lo optimo, según la regla de Friedman, es una brecha de cero) y también corresponde, cuando uno hace los cálculos, a lo que se beneficia fiscalmente el Estado. Estas son las dos cosas relevantes para mi discusión y coincide con la convención de finanzas publicas moderna, pero no con otras tradiciones. Espero que no haya generado mucha confusión. Igual el punto es que este es el concepto de impuesto que importa tanto para los agentes privados como para el Estado.

No puedo resistir una nota al pie: el recientemente fallecido economista argentino Leo Auernheimer, que tuve el placer de conocer, fué uno de los primeros en hacer los cálculos fiscales del tributo a la moneda y desarrollar sus consequencias en este paper http://www.jstor.org/pss/1829849 . Tangencialmente, en este mismo paper, usó estos calculos para anticipar uno de los grandes conceptos en macro, el problema de inconsistencia temporal, desarrollado con mucho más detalle luego por Kydland and Prescott (1977) y Calvo (1978).

Aclaremos que el cambio de ponderaciones entre las dos fechas, al que aludo en mi anterior comentario, no se debe al hecho mismo de la inflación, sino a la probable circunstancia de que la inflación no es la misma para todos los bienes, y que por lo tanto entre los dos períodos hay un cambio de precios relativos que induciría cambios en la canasta óptima del consumidor. El uso de índices superlativos tiene por objeto corregir el «sesgo de sustitución» que se generaría si se usa un índice ordinario tipo Laspeyres, basado en la canasta inicial, sin tener en cuenta las sustituciones que haría el consumidor para mantener el mismo nivel de utilidad frente a los nuevos precios relativos.

Me parece que a esta discusión agregaría mucho despegarnos un poco del paradigma del individuo representativo.

Si hablamos de una canasta, no es correcto aplicarle una pi media. La inflación será la correspondiente al aumento de precios de esa canasta. Me refiero a que mi canasta personal no varía 25% anual. Tampoco estoy colocado al 9.9%. La realidad es que el impuesto inflacionario para los 3 deciles más bajos es mucho mayor al 14% de Eduardo. Y estoy muy seguro que el correspondiente a los primeros 3 deciles es mucho menor, ya que compran una proporción menor de alimentos, y tienen mas excedentes para ahorrar (que colocan al 20% fácil).

Saludos, muy buen post.

ft.comGracias Tiger.

Si, no hay una sola inflación porque los precios relativos cambian y la gente consume diferentes canastas. Pero como primer análisis de política monetaria es útil abstraerse de todo esto. Especialmente si uno cree que esos cambios en precios relativos no tuvieron mucho que ver con la política monetaria! (paradigma #1).

Pero sí es muy relevante para medir correctamente salarios/ingresos reales y medir desigualdad. Esto puede ser importante para el impacto del libre comercio internacional (ver la nota de Broda al respecto)

Tiger,

todo índice de inflación que tenga sentido a nivel del mercado, es decir que sirva para deflactar el ingreso o el consumo, DEBE representar de algún modo al conjunto de la población. Para ello no necesariamente debe tratarse de un solo «individuo representativo». Hay en la literatura diversas alternativas, que se podrían detallar si fuese necesario. Y en todo caso la experiencia personal de cada uno tiene todavía menos relevancia que cualquier «individuo representativo» definido según las reglas habituales de la metodología de análisis económico.

Pero ese no es el tema de esta discusión, sino la diferencia entre inflación e impuesto inflacionario.

Si la inflación fuese 24%, y la tasa de interés pasiva para plazos fijos fuese de 9.9%, entonces el «impuesto inflacionario» sería de 14.1%. Este es un enunciado condicional que no abre juicio sobre cuánta inflación hay. Mi contribución personal es que, con esos datos, el «impuesto inflacionario» no es 9.9% sino 14.1%.

Y el «impacto inflacionario», que no es lo mismo que el «impuesto inflacionario», en esa hipótesis sería 24%. Es simplemente la tasa de inflación, y equivale al aumento del nivel absoluto de precios en un período dado.

A todo esto, ¿quién es Eduardo?

Creo que puse repetidamente 9.9% como tasa de interés para plazos fijos cuando la cifra que correspondía (según el post) era 9.6%. Ello no hace al fondo del asunto ni altera mucho las conclusiones. Sorry por la errata.

Algo no entiendo…agradecería si alguien me explica lo siguiente.

Ivan dice:

«Dado la relación i = r + pi, concluimos también que la política monetaria podría bajar la inflación, si baja la tasa de interés (y dejara apreciar al peso), pero solo a 15% y esto requeriría tasas de interés nominales cero, nunca vistas en argentina o en la mayoría de los países del mundo. No podríamos reducir la inflación más allá de esto porque la tasa de interés nominal no puede ser negativa. Por lo tanto, bajo esta interpretación, no podemos hacer responsable a la política monetaria actual de la mayor parte de la inflación.»

Intuitivamente, asocio subir la tasa de interés con contener la inflación y bajarla con acelerarla. Además, bajar la tasa de interés lo relaciono con depreciación y por ello no entiendo lo que este párrafo dice.

Gracias!

Gracias Nicolás (esta respuesta también vale para Hector que preguntó lo mismo abajo).

Sí, estoy con vos. Esto genera mucha confusión. En breve: Yo no diría (y nunca dije) que la acción inmediata para combatir la inflación es que hay que bajar la tasa de interés, pero si sería un resultado de lograr bajar la inflación. Se sigue de i=r+pi y de que r esta dado. Lo captura que las tasas de interés tienden a ser más altas cuando hay alta inflación y bajan cuando baja la inflación (comparar lo 70s y 80s de EEUU, o 80s y 90s de Argentina). La paradoja es solo en apariencias.

La respuesta más larga depende un poco del modelo o paradigma que uno usa y del instrumento monetario.

Pero la forma más simple de verlo, y esquivar la paradoja, es sacarle protagonismo a la tasa de interés. Es común pensar que la política monetaria se lleva a cabo usando como instrumento y referencia una tasa de interés (como en EEUU). Pero hay otros instrumentos, como la cantidad de dinero o el tipo de cambio, a veces más relevantes. Olvidemos entonces por un momento la tasa de interes como instrumento monetario y supongamos que usamos estos otros instrumentos para bajar la inflación y que logramos bajarla. Que pasaría, incidentalmente, con la tasa de interés nominal? De nuevo, si pensamos que la tasa real r esta dada, tiene que bajar, dado que i = r + pi.

Otra forma de resolver esto usando la tasa como instrumento, se basa en distinguir entre una postura monetaria, lo cual require entender la regla de reacción del banco central, y la tasa de interes que surge en equilibrio. Por ejemplo, la regla de Taylor dice que i = A + B * pi + C * y, para ciertos coeficientes A B y C (donde y = PBI real). En particular, es importante que B>1 (que se llama el principio de «Taylor»). Ahora si cambiamos a una postura monetaria mas contractiva,

bajamossubimos la constante A. En este caso, dada la situación economica, resumida por ‘pi’ e ‘y’, el banco central esta dispuesto a ofrecer tasasmenoresmayores. Esto reduce la inflación (puede o no afectar a ‘y’). Pero fijate que, como resultado, la tasa que observamos debe bajar, ya que i= r + pi. Y esto es coherente aritmeticamente gracias a que B>1. (Este modelo es muy simple y quizá no describa al súper corto plazo. Tal vez en un caso como este observemos una baja en i momentánea, hasta que operen los efectos mencionados). Esto esta explicado en más detalle en los libros de Woodford (2003) y Galí (2008).Nota: Hace un año hubo revuelo por los dichos del presidente de la Reserva Federal de Minneapolis Narayana Kocherlakota, porque no aclaro muy bien esta distinción. Krugman explica la controversia: http://krugman.blogs.nytimes.com/2010/08/27/inflation-and-interest-dynamics/

Ivan,

a mí también me intrigó esa frase del autor del post: «Dado la relación i = r + pi, concluimos también que la política monetaria podría bajar la inflación, si baja la tasa de interés (y dejara apreciar al peso), pero solo a 15% y esto requeriría tasas de interés nominales cero».

En realidad, el símbolo «i» en la fórmula no es «la inflación», sino la tasa nominal de interés. La inflación es «pi», mientras «r» es la tasa real. La fórmula afirma la tautología de que la tasa nominal es igual a la tasa real más la inflación (es una tautología, porque la tasa real es DEFINIDA como diferencia entre la inflacón y la tasa nominal). Si la tasa de interés nominal «i» fuese cero, la tasa real sería i=pi, es decir igual a la inflación, que en el ejemplo era 24% y no 15%. Para que la tasa REAL fuese cero se requeriría que la tasa nominal sea igual a la inflación, es decir una tasa nominal de 24%. También una tautología.

La idea (que se desprendería de ese párrafo) de que se podría bajar la inflación bajando «la tasa de interés» (que tendría que ser la nominal, que es la única que puede mover el gobierno en forma directa, o incluso bajando la tasa real) me parece que no tiene sentido.

Para hacer afirmaciones sobre el efecto que tendría una baja o suba de una variable sobre el nivel de otra variable se requiere algo más que una identidad contable tautológica. Se requiere una teoría sobre los mecanismos en juego.

En realidad, bajando la tasa de interés nominal se estimula la expansión monetaria y como consecuencia AUMENTA la inflación. Bajar las tasas de interés para frenar la inflación parece, en mi modesta opinión, un contrasentido, que el autor no puede haber cometido si es un economista digno de escribir en Foro Económico.

Hector M.: Por ahora me esforcé en contestar tus comentarios, pero, por favor, mantengamos el respeto y la cordialidad en la discusión.

Sobre subir tasas para bajar inflación, ver mi respuesta a Nicolás arriba que aclara este tema. En principio es totalmente coherente ver tasas que caen cuando se baja la inflación aunque estas se produzcan por una política monetaria contractiva que, ceteris paribus, sube tasas. La paradoja se resuelve porque no hay ceteris paribus una vez que baja la inflación. Esto te puede ayudar a hacer cuajar las dos visiones.

Cabe aclarar también que la relación i=pi + r no es nunca tautológica si se tiene una teoría/paradigma sobre la tasa real r. Esto es cierto en ambos paradigmas (ya que hay ahorristas a los que les interesa la tasa real r), pero bajo el paradigma #1, que es de donde surge tu comentario en mi entrada, la relación es especialmente no tautológica, ya que tomamos r como dado y fijo (i.e. tenemos una teoría de ella muy simple!). Tampoco se puede reclamar un mecanismo de ajuste, ya que esta teoría neoclásica (como muchos otros modelos), sumada con una demanda de dinero para determinar precios, no discute mecanismos por el cual se llega al equilibrio, i.e. por el cual se dan los ajustes.

Iván, gracias por tu entrada. Me parece importante la perspectiva que das sobre la inflación (la alternativa 2). Creo que es útil para entender el caso Argentino (aunque también creo que hay algo de lo que nos enseña la alternativa 1). Ambas pueden explicar parte de la inflación.

Donde no estoy tan de acuerdo es en tu definición del impuesto inflacionario. Como mínimo, habría más de una definición. El BCRA, ciertamente, cobra un impuesto mucho más alto que ese! Desde el punto de vista de la autoridad monetaria, importa más la tasa de inflación que la tasa nominal.

Y para las familias? ¿Por qué no les parecería un impuesto cobrar una tasa real negativa? Imagínate una familia pobre. Que no ahorra y gasta su ingreso a lo largo del mes. El valor de sus tenencias monetarias se deprecian a la tasa de inflación, no?

Saludos,

Juan

Gracias Juan V.

(Ver tambien mi respuesta a preguntas relacionadas de Hector y Tiger.)

Sí, la tasa real puede ser baja y esto a los ahorristas les duele. Pero eso no es necesariamente un impuesto. Y es cierto que para calcular salarios reales necesitamos usar la inflación, incluso ajustada para diferentes canastas como dice Tiger. A una familia sin duda le importa su salario relativo a los precios. Bajo el paradigma 1 el nivel de inflación nunca va a afectar este ratio. Bajo el paradigma 2, lo puede afectar (pero ojo, depende, incluso puede subir el salario real con la inflación), pero esto es por razones de no-neutralidad macroeconomicas, pero no es un impuesto, no lo cobra el BCRA etc.

Iván:

Me parece que hay un error de tipeo en «Ahora si cambiamos a una postura monetaria mas contractiva, bajamos la constante A. En este caso, dada la situación economica, resumida por ‘pi’ e ‘y’, el banco central esta dispuesto a ofrecer tasas menores.» Creo que debería decir que la constante A «sube» y que el banco central está dispuesto a ofrecer tasas «mayores». Luego, al bajar la inflación como consecuencia de la nueva regla más contractiva, la tasa de interés termina bajando, lo cual, como bien decís, es consistente porque B>1.

Sí, gracias por notarlo. Ahí lo corregí, en la respuesta a Nicolás, editando usando tachado y letra itálica.

Ivan,

Muy bueno tu post para poner un benchmark que ayuda a pensar sobre los costos de inflacion en Argentina.

Saliendo de este benchmark con agentes representativo, considerá uno con mercados segmentados. Una fracción alta de la población no tiene acceso a activos financieros con tasa de interés positiva, y mantienen su riqueza en pesos. Para ellos, el impuesto inflacionario es la inflación. La otra fracción de la población que tiene acceso a activos financieros está eligiendo entre dólares y activos financieros en pesos. Mantienen efectivo en pesos solamente para transacciones menores, asi que el impuesto inflacionario para este grupo es casi cero, independiente de la inflación.

Por otro lado, pensa en un modelo Baumon-Tobin donde la gente va al banco periodicamente. Comparando una visita contra otra visita, tenes la ecuación de Fisher como en el modelo representativo. Pero, entre visitas al banco, la tasa de interés nominal es cero, y la tasa de interes real es el negativo de la inflación, por lo cual el consumo va cayendo en el tiempo. Cuanto mas alta es la inflación, mas negativa es la pendiente del consumo, que es costoso. Los modelos de cash-in advance o money in the utility function se pierden esta dinámica de consumo entre visitas al banco.

Saludos

Ariel

Hector (disculpas por llamarte Eduardo, no sé que me pasó):

El título del post es «El impuesto inflacionario es de 9.5%», por lo que entiendo que las tasas que se suponen para llegar a la conclusión del título sí son parte de la discusión.

Como vos bien decís, «todo índice de inflación que tenga sentido a nivel del mercado, es decir que sirva para deflactar el ingreso o el consumo, DEBE representar de algún modo al conjunto de la población». Yo solamente quise decir que el 24% (que suponemos algo cercano a un IPC «limpio») no representa de ningún modo al conjunto de la población, sino a una persona que consume 100% de su ingreso.

Sería una tarea titánica entender cuanto impactan los precios en cada decil y a que tasa ahorran (si ahorran), y luego calcular un promedio ponderado. El deflactor del PBI y la BADLAR probablemente nos acercarían bastante.

Saludos!

Gracias Ariel por el comentario.

Es verdad que si no tenés acceso a plazos fijos, y tu unico modo de ahorro es en efectivo (o si esto te pasa de vez en cuando, entre viajes al banco como en tu segundo párrafo), el impuesto inflacionario te va a doler más, porque le vas a poder escapar menos. Pero esto no quiere decir que el impuesto inflacionario se deba medir de otra manera. La «tasa» del impuesto inflacionario es la misma, sigue siendo igual a la tasa de interés nominal. Tanto para el que puede ahorrar en plazos fijos, como el pobre tipo que no puede, la inflación, dada una tasa de interes nominal, les implica un rendimiento real más bajo. Comparando, el que no puede ahorrar en plazos fijos y se ve obligado a ahorrar en efectivo esta peor exactamente en la medida de cuan grande es la tasa de interes nominal! En particular si la tasa de interés fuera cero, y la inflación positiva, estarían en las mismas condiciones.

Eso si, tus ejemplos dan razones por lo cual la base sobre la cual se grava (y por ende su incidencia) el impuesto inflacionario puede ser mayor y más inelástica. Pero no cambian en nada el punto principal que yo quería hacer: que el impuesto inflacionario no es igual a la inflación y que el impuesto inflacionario es bastante más moderado a la inflación en este momento en la Argentina.

Ivan,

Desde el punto de vista semantico, puede prestarse a confusion tu definicino de impuesto inflacionario. Por ejemplo, si la inflacion fuera de cero y la tasa de interes nominal (igual a la real) es positiva, entonces tenemos un «impuesto inflacionario»?

Por otra parte (siguiendo con inflacion igual a cero) la tasa de interes real (nominal) es el costo de oportunidad del dinero. Pero algun servicio esta prestando dicho dinero. Nuevamente, uno podria decir que el gobierno «recauda» al venderle moneda a su poblacion (a cambio de bienes y servicios). Pero esto parece mas senioriaje derivado del monopolio de la emision que impuesto inflacionario.

Por otro lado, otra pregunta que me viene a la mente. El gobierno puede financiarse emitiendo deuda o moneda. Si el «tax revenue» que genera el inflation tax (o el senioriaje) se mide en base a los recursos fiscales que se ahorra el gobierno por el stock de moneda que tiene (en lugar de tener un stock equivalente de deuda pagando intereses), el monto recaudado en materia de «impuesto inflacionario» como proporcion de la base monetaria seria el weighted avearge del yield to maturity (at issuance), donde la fecha de issuance serian las sucesivas emisiones de moneda y el weight seria el monto de la emision en dicha fecha. Una especie de tasa promedio del costo del gobierno, que no necesariamente va cerca de lo que paga un plazo fijo.

Estoy pensando en voz alta. Lindo post

sciencedirect.comGracias Sam.

Sobre la semántica, entiendo tu ejemplo con cero inflación. Pero una situación contraria y simétrica (más cerca a la actual) con tasa de interés cero y una inflación positiva (digamos 20-30%) sugiere que no tiene mucho sentido llamar a la inflación un impuesto. Claramente hay varios usos, y el mío esta en linea con este http://www.sciencedirect.com/science/article/pii/S1094202598900400

Pero no es importante. La semántica acá distrae de lo sustancial: que a los argentinos no se les está gravando el uso del dinero al 25-30%, sino al 10%.

Respecto a tu otro comentario, Sí, los bonos pueden tener otros rindes, especialmente los de largo plazo, porque incorporan la posibilidad de default, primas de riesgo, etc.

Si bien todo el mundo le llama inflación a secas (creo que es el motivo principal de la gran confusión y continua discusión de los últimos tiempos), hay una diferencia sustancial entre “inflación/apreciación” e “inflación tradicional” (el proceso más común y conocido). Por supuesto ambas son inflación, pero son procesos con mecanismos que difieren. La clave para determinar el cambio de un proceso a otro es cuando el precio del dólar suba al mismo ritmo que el resto de los bienes y servicios. Por supuesto sin que el BC empiece a liquidar sus reservas en forma continua, lo cual solo podrá hacer por un tiempo pues obviamente son limitadas.

Saludos

Diría una cosa más para intentar aclarar la cuestión, una cosa es el circuito interno (pesos) y otro el circuito externo (divisas), los cuales se “acoplan” vía un tipo de cambio. También quiero aclarar antes que desequilibrio o desbalance no necesariamente es algo negativo. Ahora voy a lo que quiero expresar:

“Inflación/apreciación” => está más relacionada con un desbalance externo

“Inflación tradicional” => está más relacionada con un desbalance interno

La economía es compleja, por lo que no todo lo que intento expresar es taxativo, incluso podría darse un solapamiento de los dos procesos, pero podría decirse que lo que definiría el paso de un proceso a otro es el dólar, cuando sube a un ritmo igual a la inflación. Si sube más que esta, estaríamos en inflación tradicional y hay asociada una depreciación real.

Saludos

Nota, no se puede mantener un tipo de cambio competitivo solo con la intervención del BC, de lo contrario todos lo harían, lo que hace falta es AHORRO INTERNO. Cualquier coincidencia con los Chinos es pura coincidencia, aunque hay otros matices pero los dejo.

Gracias por los comentarios MAGAM.

Yo tambien creo que es útil distinguir inflaciones mirando otras variables. Acá puse énfasis en la tasa nominal y real de interés, porque me parece que muestran algo inusual. Tambien se puede hacer un argumento parecido mirando el tipo de cambio, y entre parenthesis discuti un poco esa interpretación, la casi equivalencia de tasas reales bajas y negativas y la apreciación real. Habia consequencias concretas de estas observaciones. Sería bueno, como sugerís vos, entender que otras variables hay que mirar, y entender que implicancias concretas tendrian.

Eso si, creo que todas las distintas inflaciones, van acompañadas de diferentes efectos y surgen de diferentes motivaciones, pero todas son en gran parte un fenomeno monetario. Aun si van de la mano de una apreciación real, podriamos evitar la inflación si dejaramos apreciar el tipo de cambio nominal. Salvo, volviendo al punto que hice arriba, que no choquemos con tasas cero, que imponen limites a la conducta de la politica monetaria.

Comparto Ivan que no es un mecanismo usual. Ademas creo que por suerte estan las herramientas para mejorar la cosa, es mas politico y de sintonia fina.

Personalmente no creo que se pueda desmadrar nada, como a veces lo pintan. Por supuesto se podria mejorar un poco desde mi perspectiva, pero prefiero la vision del gobierno que las alternativas. Las politicas deben ser acorde a nuestros intereses como pais y no seguir doctrinas a ciegas.

Saludos

Iván, esto quizá sale un poco de la temática principal del post, pero tu comentario a MAGAM me motivó a decirlo.

¿Vos creés realmente, como propone Friedman, que todos esos tipos de inflación son fenómenos monetarios? Estoy pensando por ejemplo en los cuellos de botella externos que proponía Diamand (´73) u Olivera en el ´66, si no me equivoco. Es decir, que las insuficiencias de demanda y las distorsiones en los precios relativos que traían consigo generaban inflación y no viceversa. Estructuralismo, en una palabra (y su visión de la inflación).

Quizás lo que traigo no está mal pero no sirve para entender la inflación de hoy en día en Argentina, no lo sé. De cualquier manera me gustaría saber qué pensás.

sciencedirect.comHola Mateo. Gracias por el comentario.

Se me ocurren dos o tres aclaraciones.

Primero, decir que la inflación «gran parte un fenómeno monetario» no es negar que haya otros efectos o que la politica monetaria que acabaría con inflación fuera óptima.

Segundo, mi lectura de las teorías «estructurales» para la inflación no niegan un rol monetario, sino que buscan encontrar el «shock» que dispara la acomodación monetaria. Es decir, explicar porque intentar cero inflación puede ser imposible o no deseable, y por lo tanto la política monetaria acomoda. Como resume Canavese (2002):

http://www.sciencedirect.com/science/article/pii/0305750X82900535

una de las 3 patas de estas teorias es una politica monetaria acomodaticia. También Oliviera en el articulo que mencionas dice «Even to explain a monetary phonomenon such as inflation, it is sometimes necessary to follow the classical advice…» con lo sue sugiere que aunque la inflación es un fenomeno monetario es útil que entender la economía real detrás para entender los factores que motivan la politica monetaria. Más tarde el articulo dice «Let us imagine, for a moment, that either the money supply or velocity is passive». El articulo de Canavesse tambien cita otros artículos anteriores de Oliviera que hacen el punto sobre política acomodaticia.

Es más, creo que mi discusión bajo el paradigma #1 (también están en el otro paradigma, pero más escondido) ilustra algo relacionado, pero no igual, a las ideas de esta corriente de inflación estructural. Ahí, la inflación la explique por el cambio en un precio relativo. Ya sea la tasa real de interés o (mas implícitamente en mi discusión) el tipo de cambio real. Incluso enfatice que hay barreras a bajar la inflación, por el impedimento de tasas nominales negativas. En resumen: hay un cambio de precios relativos, acá una tasa real baja y negativa, y para obtenerlo requerimos inflación, porque uno de los precios no es del todo flexible a la baja (en este caso la tasa i). A grandes rasgos es el mismo argumento!

Ivan:

Tengo un problema de fondo con tu nota.

Al principio de ella decis «…el impuesto inflacionario. Este último se define como el costo de oportunidad de mantener dinero en efectivo».

Es cierto que una cosa es el impuesto inflacionario y otra el costo de oportunidad de mantener cash. Los dos conceptos no tienen por que coincidir, son distintos.

Pero el impuesto inflacionario se define siempre como la erosion inflacionaria de la base monetaria (outside money o dinero que no paga interes).

Uno puede extender el concepto para contabilizar el impuesto inflacionario sobre deuda del gobierno que paga un interes nominal pero insuficiente para cubrir la inflacion, como es el caso de las Lebacs.

Tambien uno puede distinguir entre el impuesto inflacionario devengado y el percibido. Por ejemplo, si la inflacion es 30%, esa es la tasa del impuesto inflacionario devengado, pero si en el anio cae la demanda de base y aumenta solo 25%, uno puede hablar de un impuesto inflacionario percibido del 25%.

Pero el costo de oportunidad es otra cosa, particularmente cuando estas en un momento de cambios de precios relativos en los cuales la tasa de inflacion, la tasa nominal y la tasa de devaluacion no se relacionan estrechamente.

En estos casos definir el costo de oportunidad es subjetivo. Por que hoy en la Argentina el costo de oportunidad de tener cash es la tasa nominal y no la devaluacion del dolar?

Para quienes no creen en el sistema bancario la alternativa es el dolar en el colchon, y en este caso el costo de oportunidad relevante es la devaluacion esperada.

Por otro lado, cuantos son los ahorristas que pueden obtener 9.6% a 30 dias? No se si alguno, en tal caso el costo de oportunidad para ellos es la tasa nominal sobre un plazo fijo a 30 dias.

El concepto de impuesto inflacionario es muy util para conceptualizar y estimar los ingresos del sector publico por emision monetaria.

El concepto del costo de oportunidad es teoricamente util para especular sobre el comportamiento del gasto agregado (pero en este aspecto son mucho mas importantes aspectos como los precios internacionales y los movimientos de capital)

Saludos

Gracias Jose Luis.

Como ya discutí arriba, sí, hay otros usos del termino, pero yo definí el mío, y explique porqué es importante.

Lo sustancial acá es que la tasa de interés nominal es el gravamen al efectivo, sea como sea que uno quiera llamarlo. También representa lo que gana el fisco por emitir un tipo de papelito en vez del otro.

Por ejemplo, una situación donde la inflación es x% y las tasas de interes cero (como en EEUU hoy, con x bajito) es una situación de tasas reales negativas. No hay un impuesto al efectivo por la inflación.

Lo demás son convenciones contables. Que, estoy de acuerdo, te pueden ser muy útiles.

themoneyillusion.comSegún tengo entendido, el monetarismo no desconoce la existencia de rigideces nominales que hacen no-neutral al dinero en el corto plazo. La diferencia entre neo-Keynesianos y monetaristas estaría en que estos últimos no miran la política monetaria usando las tasas de interés como indicadores importantes [1]

1- http://www.themoneyillusion.com/?p=10484

Gracias Lucas.

Sí. Milton Friedman por ejemplo claramente creía en las rigideces nominales. Es más, qué causaron la gran depresión! Por eso distinguí entre un paradigma #1, de neutralidad, y otro paradigma #2, con rigideces. Pero nunca dije que el paradigma #1 representara a Friedman o todos los que se declaren «monetaristas». Estoy de acuerdo que una diferenca importante.

EL IMPUESTO INFLACIONARIO SACADA DE LA FORMULA R=I+PI DONDE I ES EL INTERES NOMINAL R LA TASA REAL Y PI ES LA INFLACION ES MENESTER APLICARLO DENTRO DE LOS TERMINOS MACRO ECONOMICOS DONDE NOS VAN A INDICAR EL INDICE INFLACIONARIO QUE VIVE EL PAIS PERO ES BASTANTE ACEPTABLE QUE CON UNA MEJOR POLITICA MONETARIA ESTO PODRIA CAMBIAR LA SITUACION DEL MODELO MACRO ECONOMICO DONDE LAMENTABLEMENTE LAS VARIABLES E INDICAADORES ESTAN SIENDO MAL ANALIZADO POR LOS COLEGAS DE TURNO GUBERNAMENTAL

PARA SER MAS ESPECIFICO TENGO SIEMPRE SER REALISTA Y HACERLE ENTENDER A LA SOCIEDAD DE CLASE MAS VULNERABLE INCLUYENDO A LA CLASE MEDIA DESAPARECIDAD QUE LA INFLACION ES UN INDICADOR QUE AFECTO A LOS POBRES QUE A LA GENTE ADINERADA

HAY QUE TENER EN CUENTA QUE MAS ALLA DE ESTO NOSOTROS LOS ECONOMISTA EN CIERTA MANERA CUANDO HOY AL 2011 TENEMOS QUE RECOMENDAR ALGUN INVERSOR NO LE VAMOS A DECIR QUE DEPOSITE EL DINERO AL BANCO A PLAZO FIJO PARA ENFRENTAR EL AJUSTE DEL DOLAR CONTENIDO SINO QUE TENEMOS QUE DARLE UNA RECOMENDACION CON MAYOR DE LOS EXITOS COMO POR EJEMPLO LA COLOCACION DE SU INVERSIONA ACTUAL EN EL NEGOCIO INMOBILIARIO

ADEMAS DE ESTO ES MENESTER QUE LA INFLACION VA DE LA MANO CON EL DOLAR EN SU MEJOR MEDIDA Y UNA CONTENSION DE ESTA MONEDA COMPLICARIA MAS LA SITUACION DE LA CLASE MAS VULNERADA

ATTE

LIC ECONOMIA AMADEO VASQUEZ PEÑA

Tome mis cursos de macro hace ya más de 20 años, pero si yo calculo cuanto pierdo por mantener plata en el bolsilo o cta cte entre dos períodos, me da que la pérdida es igual a i/(1+i) (i: inflacion). Con una tasa de inflación del 22 porciento, yo pierdo aprox 18% de poder adquisitivo. Y si pongo la plata en el banco pierdo (r-i)/(1+i), (r tasa de interés nominal y la supongo 9.6 como en el post) pierdo 10,1 por ciento. No llego al 9.6%.

[…] términos de intercambio. Ver la nota de Martín Uribe, Andy Neumeyer al respecto (también otra nota mía […]