Estas notas pretenden ser un aporte a la comprensión de la dinámica industrial argentina en el periodo 2002-2015. Para analizar los comportamientos recientes es necesario revisar los procesos de reconversión empresarial industrial durante el régimen de la Convertibilidad, que se pueden estilizar en dos grandes grupos de conductas empresariales. Por un lado, aparecen las “reestructuraciones ofensivas” que se caracterizan por haber alcanzado niveles de eficiencia comparables con las mejores prácticas internacionales y que abarcan a un grupo reducido de 400 empresas. Aunque se pueden encontrar casos en casi todo el entramado productivo, predominan en las actividades vinculadas a la extracción y procesamiento de recursos naturales, las ramas productoras de insumos básicos y en parte del complejo automotriz. Por otro lado, el resto del tejido productivo (cerca de 25 mil firmas), se caracterizó por llevar a cabo “comportamientos defensivos”. Estas empresas avanzaron en términos de productividad con respecto al propio pasado, pero están alejados de la frontera técnica internacional y mantienen vigentes ciertos rasgos de la etapa sustitutiva, tales como una escala de producción reducida o escasas economías de especialización.

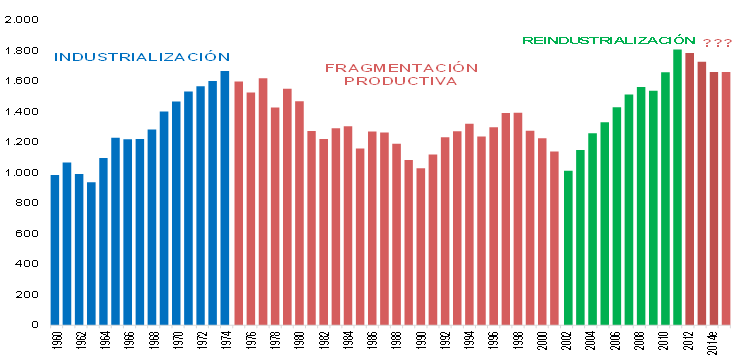

Gráfico 1 Producto industrial per cápita en Argentina, 1960-2014 Valores a pesos de 1993

Los principales elementos que caracterizan al desempeño de la microeconomía en los años noventa son la disminución del número de establecimientos productivos, el aumento del grado de apertura comercial (con énfasis por el lado de las importaciones), un proceso de inversiones basado la adquisición de equipos importados, el aumento de la concentración y la extranjerización de la economía, y la caída abrupta del coeficiente de valor agregado. Asimismo, hubo una mayor adopción de tecnologías de producto de nivel de “frontera tecnológica” y de origen externo, un abandono de la mayor parte de los esfuerzos tecnológicos locales en la generación de nuevos productos y procesos, una desverticalización de las actividades basada en la sustitución de valor agregado local por abastecimiento externo en procesos de ensamblado, una reducción en el mix de producción junto con una mayor complementación con la oferta externa, una creciente externalización de actividades del sector servicios, una mayor internacionalización de las firmas y la importancia de los acuerdos regionales de comercio en las estrategias empresariales. El rasgo más saliente de la conformación productiva en los años noventa fue la heterogeneidad. No todos los agentes económicos elaboraron de igual manera el desafío que presentaba el paso del “taller a la empresa”: nuevas estrategias productivas en donde la producción local se combinó con el ensamblado de insumos importados y el fortalecimiento de la comercialización de bienes finales importados.

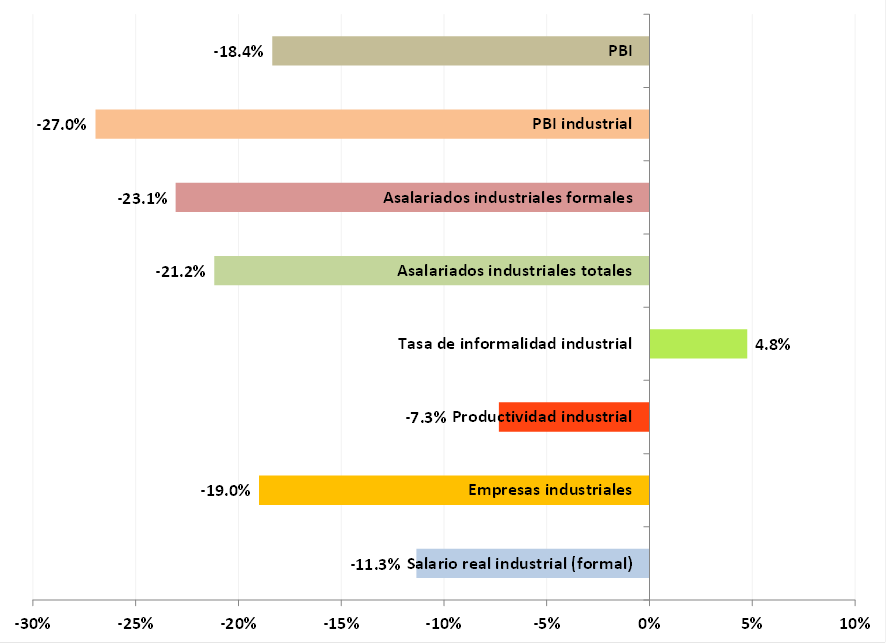

Entre 1998-2001, el retorno a la extrema volatilidad del entorno condujo a que las decisiones de producción e inversión se vieran gravemente afectadas, con crecientes dudas respecto a la solvencia. Los patrimonios de un grupo numeroso de empresas eran negativos y tenían cerca del 30% de los préstamos bancarios en situación de mora. Los indicadores del Gráfico 2 muestran la magnitud de la crisis en estos años: el PBI cayó 18,4% (-4,9% anual acumulativo) y el PBI industrial lo hizo en un 27% (-7,6% anual acumulativo). La industria manufacturera expulsó más de 220.000 asalariados registrados, una contracción del empleo del 23% y, contando los informales, la cifra trepa a casi 300.000. Asimismo, la tasa de informalidad industrial pasó del 33,3% al 34,9%, un aumento del 4,8% en términos relativos, en tanto que la productividad cayó un 7,3%. En este período cerraron cerca de 10.000 firmas industriales en términos netos, que pasaron de 51.000 a 41.000, lo cual representa una contracción del 19%, y el stock de capacidad instalada se habría contraído un 13%. Por su parte, el salario real industrial de los empleados formales cayó un 11,3%. Una década donde la mayor fragmentación productiva y la creciente heterogeneidad derivó en el empeoramiento de todos los indicadores sociales.

Gráfico 2 Industria, indicadores principales (2002 vs. 1998)

A partir de 2002, la industria jugó un papel relevante. Si bien su desempeño no fue homogéneo e implicó tasas de crecimiento de diversa intensidad, cambios en su composición sectorial y distintas expresiones en ámbitos como el mercado de trabajo y el comercio exterior, la producción industrial casi se duplicó entre 2002 y 2014 , superando en más del 35% el pico de actividad anterior de 1998. La cantidad de trabajadores industriales registrados formalmente pasó de menos de 750.000 a más de 1.250.000, superando en casi 300.000 empleos el máximo de los ‘90. A su vez, luego de las quiebras generalizadas entre 1998 y 2002, en esta etapa se crearon cerca de 18.000 empresas.

Este período no es un todo indisoluble, ya que implicó importantes cambios y vaivenes, tanto por factores internos como por condicionamientos externos. Dentro de esas mutaciones es posible reconocer tres subetapas: la primera, que va de mediados de 2002 a 2007; la segunda, de 2007 a mediados de 2011, y finalmente, la que va desde la mitad de 2011 hasta el 2015

La primera subetapa (2002-2007) se caracterizó por un crecimiento de la industria y la creación de empleo. Tras los cambios macroeconómicos de inicios de 2002 se logró configurar un escenario que se consolidó a partir de 2003 y que permitió fortalecer la demanda interna, la inversión y la productividad. En un contexto internacional favorable, sobre todo a partir del 2006, la política económica incorporó entre sus vectores principales la re-industrialización de la economía a partir de una política cambiaria de flotación administrada y la implementación de retenciones, reintegros y algunos subsidios cruzados en materia de energía. Asimismo, la política comercial externa asumió un nuevo rol que priorizó las relaciones con países de similar desarrollo relativo y tendió a resguardar los sectores productivos locales. Adicionalmente, el retorno de la ciencia y la tecnología a los primeros planos de la agenda pública no fue un dato menor. A pesar de no gestarse una agenda de desarrollo integral, la economía y la industria en particular tuvieron un desempeño sumamente positivo durante esta subetapa.

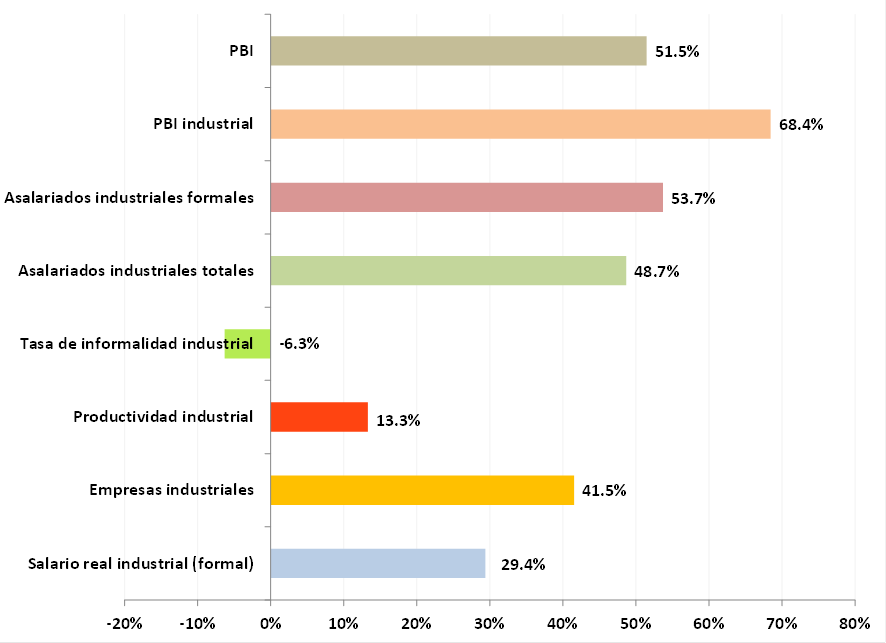

Sobre la base de la alta capacidad ociosa existente, la industria manufacturera respondió muy favorablemente al nuevo esquema económico. Tomando el período 2002-2007, la economía y la industria crecieron un 51,5% y 68,4% respectivamente (ver Gráfico 3). En este último año, el PBI industrial fue 19% superior al de 1998. La capacidad instalada de la industria comenzó a crecer a partir de 2004 y, ya en 2006 y 2007, se habría incrementado a más de un 7% anual. En lo que concierne a la generación de puestos de trabajo formales, la industria jugó un rol destacado: de casi 750.000 en 2002 pasó a ocupar aproximadamente 1.150.000 en 2007, lo cual representa un incremento del 54% (9% en términos anuales y 20% de la creación total de empleo privado). Si se contabiliza también el empleo no registrado, la suma total asciende a 550.000 puestos de trabajo generados en tan solo cinco años (de 1,15 millones a 1,70 millones). A su vez, la productividad registró un aumento del 13,3%, ubicándose en niveles levemente superiores (5,0%) a los de 1998. Este crecimiento de la productividad equivale a una tasa anual acumulativa del 2,5%, lo cual no constituye una cifra demasiado elevada debido al fuerte aumento del empleo, que subió 8,3% anual comparado contra un 11,0% de la producción física[1]. La mejora en la creación de empleo fue acompañada además de una recomposición de los salarios reales para los asalariados registrados industriales del 29,4%, colocándose en 2007 en un nivel 15% superior al de 1998. Los aumentos en el salario real fueron levemente mayores en la industria que en el promedio del sector privado (del 2% si comparamos 2007 contra 2002 y del 4% si comparamos 2007 contra 1998). El desempleo de la economía se redujo del 22% al 8% entre 2002 y 2007, con nuevos precios relativos que incentivaron a sectores más trabajo-intensivos. Por otra parte, entre 2002 y 2007 se crearon más de 17.000 empresas industriales (en su mayoría Pymes), pasando de 41.000 a más de 58.000, lo que representa un aumento superior al 40% (ver Cuadro 1) y de casi el 15% respecto 1998. A nivel general, la cantidad de firmas se incrementó aún más: 48,5% entre 2002 y 2007 y 31,7% si se coteja este último año contra 1998. En suma, la producción industrial -y la economía en su conjunto- lograron crecer a tasas elevadas, aumentando simultáneamente la productividad y el empleo. Este desempeño se dio con un nivel de tipo de cambio real multilateral más elevado que el de los ‘90 (alrededor de un 80%), a la vez que estable.

Gráfico 3 Industria, indicadores principales (2007 vs. 2002)

Cuadro.1 Industria, indicadores y años seleccionados, 1998-2014 Tasas anuales acumulativas

La segunda etapa entre 2007-2011 se caracterizó por la crisis internacional y la desaceleración y posterior recuperación de la industria. La economía comenzó en 2007 a mostrar determinadas señales de alerta en algunos indicadores socioeconómicos. La tasa de inflación se incrementó y de promediar un 8% entre 2003 y 2006 trepó al 25% en 2007 y se mantendría en los dos dígitos desde entonces. Otros signos de preocupación afloraban en el campo de la energía, el transporte y la logística, donde se pusieron de manifiesto estrangulamientos significativos en términos de oferta con impactos diversos sobre la competitividad de los sectores productivos. Asimismo, el dinamismo del mercado de trabajo en empleos de mayor calificación generó que un 17% de estas demandas laborales no pudieran ser cubiertas. Estas cuestiones, junto al incipiente proceso de deterioro en la credibilidad del sistema de estadísticas públicas a partir de la intervención del INDEC en enero de 2007, tendieron a formar expectativas negativas en diversos ámbitos de la economía. La conjunción de estos elementos tendió a acortar los horizontes de decisión de los agentes económicos, dando lugar a comportamientos que impactaron negativamente sobre la dinámica cuantitativa y cualitativa de la economía, particularmente en el segmento de las empresas transnacionales.

Sobre este panorama interno, que incluyó el conflicto con el campo por las retenciones móviles, el escenario externo se modificó en 2008 con la quiebra de la financiera Lehman Brothers, que tuvo efectos casi inmediatos en la economía, debido a la implosión de la demanda mundial. El canal real de la economía -y no el financiero- fue el principal difusor de la crisis en Argentina. Los sectores transables (en particular la industria manufacturera) fueron los más afectados con una fuerte caída en los precios y las cantidades exportadas. A ello se sumó la peor sequía en medio siglo. En el marco de la crisis internacional, las autoridades del gobierno argentino adoptaron una serie de políticas en cuatro áreas principales: monetaria y cambiaria, fiscal, comercial y social. Todas condujeron fundamentalmente a fortalecer el mercado interno

Por su lado, la política fiscal mostró un carácter activo, aunque restringido por la ausencia de un fondo anticíclico y las dificultades para financiar nueva deuda. Los mayores desembolsos en los gastos de capital fueron claves para amortiguar la caída en el nivel de actividad. En la misma línea, se disminuyeron impuestos, aumentaron de subsidios y se implementó el Programa de Recuperación Productiva (REPRO), por medio del cual el Estado asumió parte del costo laboral del sector privado, con el objetivo de frenar los despidos. Finalmente, durante 2009 también se profundizaron los lineamientos de una política comercial externa activa comenzados durante la etapa anterior. Se destacaron las licencias no automáticas, la mejora en el sistema de antiduming, valores criterio, entre otras. Sin embargo, la reducción de las importaciones durante 2009 obedeció fundamentalmente a la recesión junto con el desplome de la inversión privada. Las respuestas de las políticas públicas implementadas y el fomento al consumo con tasas de interés real negativas fueron fundamentales para moderar la caída y acelerar la recuperación. En los últimos meses de 2009, la economía argentina ya aceleraba fuertemente su tasa de crecimiento, tendencia que se mantendría hasta fines de 2011. En 2010 la economía creció a un espectacular 9,9% y en 2011 a un 5,9%, mientras que la industria lo hizo a un 10,5% y 6,1% respectivamente. Ese fenomenal crecimiento industrial, en un contexto de una fuerte apreciación cambiaria que abarataba las importaciones y permitía una fuerte suba del consumo privado, estuvo acompañado de una ampliación de la capacidad instalada superior al 5% en ambos años y de una inversión récord en bienes de capital, lo cual tuvo su correlato en materia de importaciones. El fuerte crecimiento económico permitió volver a generar empleo, aunque de forma más atenuada que en el período 2002-2007. La tasa de desempleo cayó sostenidamente desde un 9,1% en el tercer trimestre de 2009 a un 6,7% en el último trimestre de 2011. A la vez, la tasa de empleo mostró una trayectoria ascendente, pasando de un 41,9% en el tercer trimestre de 2009 al 43,4% en el mismo período de 2011, el máximo de toda la pos convertibilidad.

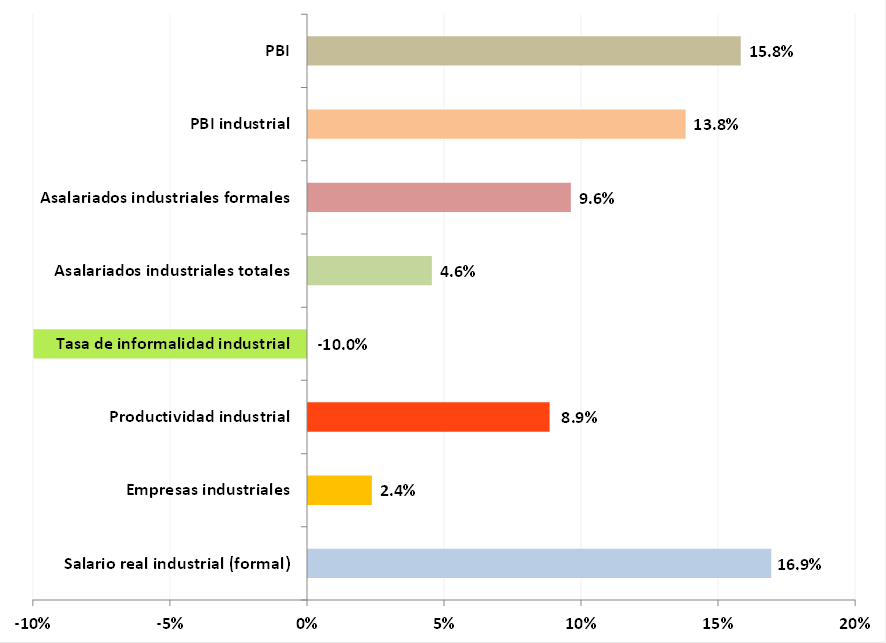

Si comparamos entre 2007 y 2011 en su conjunto los indicadores del Gráfico 4 veremos que el PBI creció un 15,8% (3,7% anual), en tanto que la actividad industrial lo hizo en un 13,8% (3,3% anual). Si comparamos contra el pico de la Convertibilidad (1998) el PBI industrial era un 40,0% mayor y en términos per cápita del 22,1%. Otro rasgo a destacar del período 2007-2011 es la estabilización en el número de empresas industriales, que apenas crecieron un 2,4% (0,6% interanual) contra un 41,5% del período 2002-2007 (7,2% interanual). El salario real industrial registrado fue un 16,9% mayor en 2011 que en 2007, cifra superior al aumento de la productividad. En esta segunda subetapa, el crecimiento no fue tan extendido como en los años previos. Los sectores empleo-intensivos comenzaron a mostrar un crecimiento más moderado, en su mayoría dominado por Pymes industriales, mientras que el dinamismo se centró en las actividades más ensambladoras de insumos importados, fundamentalmente en bienes de consumos durables como los automóviles y los productos electrónicos. Asimismo, el incremento de los costos laborales y la mayor utilización de la capacidad instalada llevaron a un crecimiento liderado por la modernización fabril e importación de maquinaria, lo cual terminó por retroalimentar un problema estructural de la economía argentina: la restricción externa. Promediando el 2011 resultaba claro que los años venideros estarían atravesados por el problema de una mayor escasez de divisas. Como veremos a continuación, la respuesta de política económica implementada para afrontar esta problemática terminó por incrementar los desórdenes acumulados, llevando así a la industria a un nuevo ciclo de estancamiento.

Gráfico 4 Industria, indicadores principales (2011 vs. 2007)

La tercer subetapa de 2011 al 2015 se caracteriza por el estancamiento productivo. Los problemas más relevantes aparecieron promediando el 2011. Hacia mediados de ese año, la coyuntura imponía la necesidad de “sintonía fina” en múltiples ámbitos de la política económica y un abordaje profundo de los nuevos desafíos emergentes. Era hora de emprender una agenda sectorial y regional con eje en diversos temas vinculados a la tecnología, al rol y la eficiencia de las compras públicas como política de desarrollo industrial, a la productividad, la sustitución estratégica de importaciones y la promoción de exportaciones con mayor valor agregado, de forma de atacar estructuralmente los problemas del balance de pagos. Sin embargo, esta agenda quedó relegada frente a los cambios en el trazo grueso de la política macroeconómica a través de diversas medidas restrictivas que conspiraron contra la consistencia de sus principales variables -nos referimos especialmente al control de cambios con su consiguiente brecha cambiaria, generado mayormente por la dominancia que determinó una política monetaria que fomentó dolarización de carteras- y derivaron en un estancamiento de la economía y la actividad industrial en particular.

El inicio de esta etapa estuvo marcado por el predominio de expectativas en torno a la implementación de ciertos ajustes en la macroeconomía. Se esperaban definiciones en torno al valor del tipo de cambio, de las tasas de interés, la inflación, los crecientes subsidios al sector privado (principalmente en tarifas de energía y transporte), la cuestión energética y la necesidad del retorno a los mercados financieros internacionales, dado el resurgimiento de los problemas de divisas, entre otros. Luego del rotundo triunfo presidencial con el 54% de los votos en octubre de 2011, el término “sintonía fina” cristalizo la idea de que, en esta nueva etapa, la política económica asumiría un perfil más profundo y específico, a partir de los cuales se corregirían algunos de los desajustes que se advertían a nivel macro. Esto suponía una mayor coordinación y una interrelación más sinérgica entre la política macro, meso y microeconómica, de modo tal de iniciar una nueva fase de crecimiento más sofisticada y superadora de los condicionantes estructurales que habían comenzado a emerger. Sin embargo, en los años posteriores la economía ingresó a un terreno de peor desempeño en la mayoría de sus variables y se sumió en el estancamiento y deterioro de las condiciones económicas.

Hacia mediados de 2011 se advertía un agravamiento de las señales de alarma que se habían activado previamente en el frente externo. A partir de 2008 el saldo negativo de la cuenta capital comenzó a incrementarse significativamente. Entre 2007 y 2011, la formación de activos externos del sector privado no financiero fue de 79.000 millones de dólares, a lo cual se sumó un reducido aporte tanto de inversiones de no residentes como de préstamos externos. También el superávit de cuenta corriente fue contrayéndose, más el cambio de signo de la balanza de servicios y a un mayor pago de intereses y utilidades. A su vez, los términos de intercambio alcanzaron un nuevo récord, pero el superávit comercial cayó por diversas razones. Por un lado, el fuerte crecimiento impulsó la inversión, la cual se relaciona directamente con las importaciones (alrededor del 60% de las máquinas y equipos que se consumen en el país son provistos desde el exterior). Por otro lado, el crecimiento económico implicó una fuerte expansión del consumo privado (aumento del salario real, mayores transferencias sociales y extensión del crédito para el consumo de bienes durables). En estos segmentos, también existe un componente importante de importaciones, fundamentalmente en productos electrónicos y automóviles. A su vez, la fuerte apreciación del tipo de cambio también desincentivó exportaciones y favoreció las importaciones. La apreciación cambiaria de estos años tuvo un impacto negativo en determinadas economías regionales orientadas a la exportación, así como en algunos segmentos industriales que perdieron competitividad externa. Finalmente, el déficit energético que emergió en estos años fue determinante, ya que implicaba la importación creciente de combustibles utilizados en el mercado interno, fundamentalmente en la matriz de generación eléctrica.

La política económica -en particular, la monetaria- tendió a operar de manera pro-cíclica a la dolarización de carteras, ya sea por el manejo de las tasas de interés, como de la administración cambiaria y las expectativas en general. De esta manera, hacia mediados de 2011 el frente externo comenzaba a ser un problema serio, la respuesta de política económica estuvo lejos de paliarlo: mantuvo las tasas de interés bajas, a la vez que prescindió de acceder al financiamiento externo, lo cual también constituyó un contrapunto con los demás países de la región. De este modo, el abordaje de la restricción externa se centró fundamentalmente en la instauración de los controles de cambios. A la vez, se introdujeron las Declaraciones Juradas Anticipadas de Importación (DJAI), con el doble objetivo de tener un mayor control sobre las divisas otorgadas a empresas y para desincentivar las importaciones, lo cual también fue clave para resguardar a determinados sectores industriales. Sin embargo, ambas medidas no lograron frenar la caída de las reservas y además ocasionaron problemas en algunos sectores productivos, debido a las dificultades y retrasos para acceder a ciertos insumos básicos. La introducción de los controles cambiarios exacerbó la relevancia de los mercado paralelo de divisas. La creciente brecha entre el dólar oficial y el paralelo generó múltiples conductas especulativas, incrementó las expectativas de devaluación y, en el plano real, dio lugar a incrementos de precios desmedidos así como la subfacturación de exportaciones y sobrefacturación de importaciones.

En este marco, a fines de enero de 2014 el gobierno convalidó una devaluación de casi el 20% que, al poco tiempo, coincidió con una importante suba en las tasas de interés de referencia. Posteriormente, buscó contener la brecha cambiaria entre el mercado oficial y el paralelo a través de la implementación del “dólar ahorro” y la aplicación de férreos controles sobre las operaciones financieras en el mercado de capitales. La devaluación de enero produjo un salto inflacionario que pasó de variaciones interanuales del 25% a cerca del 35%, según las diversas mediciones privadas. En tanto, los salarios crecieron alrededor del 30% y se produjo una caída del poder adquisitivo de alrededor de entre el 5 y el 7% que deprimió la demanda interna y las importaciones. Esto último, junto con la estabilización del tipo de cambio nominal y la contención de corto plazo de las expectativas de devaluación, permitieron frenar el drenaje de reservas y hasta revertirlo muy levemente.

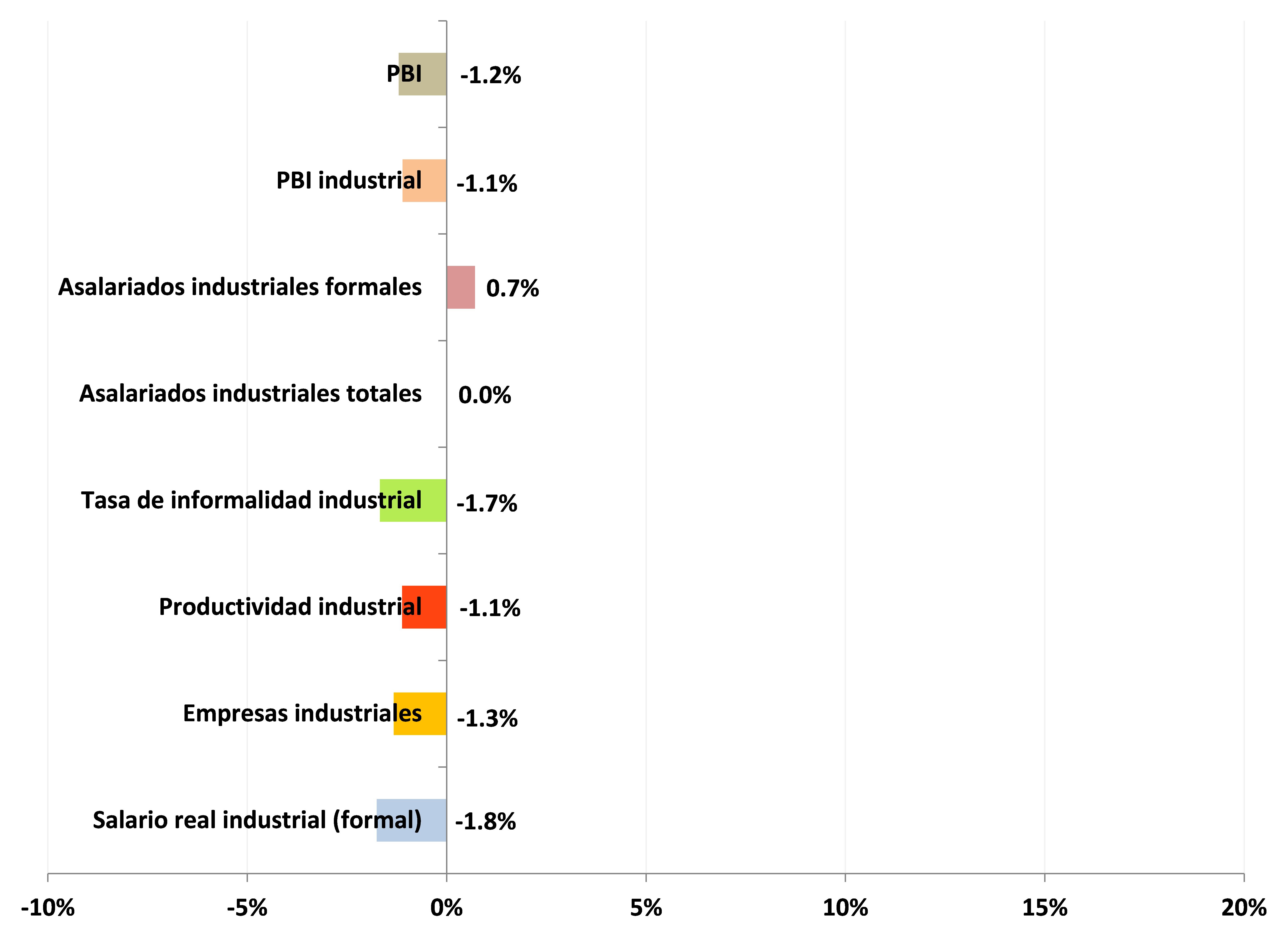

El Gráfico 5 ilustra el desempeño de la industria argentina desde 2011 hasta el 2014 en variables claves. El PBI cayó 1,2% entre 2011 y 2014, cifra que aumenta a más del 4% si lo consideramos en términos per cápita. En el caso industrial la situación ha sido similar, con una caída acumulada de al menos un 1,1%. Si bien buena parte de la caída se vincula con la fuerte caída de la industria automotriz, principalmente a partir de 2014, se advierte que esta tendencia negativa alcanza la mayoría de las ramas industriales. A pesar del estancamiento, la expansión de la capacidad instalada habría seguido creciendo en 2012 y 2013, pero ya no en 2014. Respecto al empleo industrial, el período 2011-2014 muestra una variación nula. La conjunción de caída de la producción junto con un estancamiento del empleo determinó una merma de alrededor del 1% en la productividad. Asimismo, la cantidad de empresas industriales se contrajo un 1,3% entre 2011 y 2013 (último dato disponible) y el salario real industrial fue casi un 2% menor en 2014 que en 2011. A diferencia de las etapas previas, la industria no pudo sostener el dinamismo en el empleo industrial formal, que apenas creció un 0,7%; es por ello que los principales indicadores del mercado trabajo a nivel industrial (y general) comenzaron a deteriorarse.

Gráfico 5 Industria, indicadores principales (2014 vs2011)

En los últimos años se han desaprovechado oportunidades importantes para reencauzar algunas tensiones que se venían manifestando previamente pero, fundamentalmente, para consolidar una estrategia sustentable de desarrollo económico y social, a partir de una apuesta profunda por la industrialización y la superación de sus debilidades estructurales. No obstante, aún es posible afrontar estos desafíos. Más allá del peor desempeño de los últimos años, los principales indicadores muestran un nivel superior al del año 1998 y al de 2007, aunque está por debajo del mejor año de toda esta etapa (2011).

La superación de la restricción externa en el largo plazo no será posible si dicha agenda no incorpora los factores más estructurales que la provocan, cuya raíz se asienta en fundamentos que son sensibles a la administración macroeconómica, pero lo son más aún a la política industrial y al entramado institucional que le da sustento. En esencia, se trata de ser más contundentes en la transformación del entramado productivo hacia mayores niveles de valor agregado, de intensidad en el uso de las tecnologías más avanzadas, de autonomía en los procesos de innovación y de competitividad internacional. Esto se manifiesta en las brechas de productividad al interior de la industria local y en relación a los países más avanzados, así como en la alta elasticidad de crecimiento entre el producto y las importaciones en relación al de las exportaciones, que además reflejan un tipo de inserción internacional basada en productos de medio y bajo contenido tecnológico. Del mismo modo, aún deben expandirse los esfuerzos en materia de innovación y los grados de integración nacional de las cadenas de valor en segmentos claves. El grado de éxito que se alcance en cada uno de estos planos está directamente relacionado con la tasa de crecimiento de la economía, con la capacidad de mejorar la distribución del ingreso y con la sustentabilidad de los procesos involucrados.

Durante el pos convertibilidad se han dado pasos relevantes en este sentido, pero los análisis más detallados indican la ausencia de cambios profundos, capaces de revelar un salto cualitativo comparable al que experimentaron los países más avanzados y los de más reciente desarrollo. En este proceso, uno de los componentes fundamentales es la inversión, ya que en ese terreno se juega uno de los principales partidos donde se define la dinámica estructural de una economía. Los análisis sobre la composición y los perfiles de la inversión a nivel sectorial permiten inferir que, más allá del tamaño de las empresas y el origen del capital, en la mayor parte de los casos se trató de esfuerzos en el marco del modelo empresarial vigente. Aun cuando estuvieron orientados a lograr objetivos relevantes, la mayor parte de la evidencia no lleva a pensar en la introducción de cambios profundos en el perfil competitivo (por ejemplo, cambios sustantivos en la escala, la tecnología o la organización industrial), ni en la creación de nuevas empresas que determinen cambios significativos en el patrón de especialización productiva. El principal objetivo de las inversiones en estos años fue el aprovechamiento de las oportunidades de negocios que les ofrecía el rápido crecimiento del mercado doméstico, más que un cambio de relevancia con implicancias a nivel estructural.

Si bien se verifica un mayor dinamismo de las exportaciones y el resultado comercial se mantuvo en un rango deficitario inferior al que experimentó en la etapa previa, esta situación tuvo un vínculo directo con el notable cambio de precios relativos que se produjo en el escenario internacional, a partir de la valorización de la mayoría de los commodities (minerales, alimentos, energéticos, etc.) y de una parte relevante de las manufacturas de origen agropecuario. Sin embargo, el déficit comercial vinculado a manufacturas de origen industrial efectivamente se profundizó y a partir de 2011 se mantuvo en el rango de los 27.000-30.000 millones de dólares.

Esto se debe a que la elasticidad-producto de las importaciones continúa siendo elevada, ya que por cada punto porcentual que crece la economía las compras externas se expanden un 50% más. A su vez, esto se ha dado en el marco de una caída de la relación de crecimiento de las exportaciones, lo cual expresa una debilidad estructural que limita la capacidad de crecimiento en el largo plazo. La composición de las ventas externas de la Argentina permite dar cuenta de ello a través de diversas consideraciones. Por un lado, la alta incidencia del complejo oleaginoso (pellets, grasas y aceites procesadas) dentro del grupo de manufacturas de origen agropecuario, que sumadas a todas las actividades de molienda de cereales, a residuos y desperdicios de la industria alimenticia y otros rubros vinculados a la explotación de productos regionales (frutas, hortalizas, azúcar, algodón, etc.) explican más de tres cuartos de las exportaciones industriales vinculadas a la transformación de productos agropecuarios. Por otro lado, las exportaciones de manufacturas de origen industrial se concentran en el complejo automotriz, que tendió agudizar su participación en los últimos años y representó entre el 35% y el 40% de las manufacturas de origen industrial (MOI). La industria química también ocupa un lugar relevante, con una incidencia cercana al 18% de las MOI. En ambas industrias, el rol del capital extranjero es sumamente relevante, existe un alto grado de dependencia de las importaciones y muchas de las empresas que operan en estas ramas concentran los procesos más sofisticados y de mayor valor en sus casas matrices, especialmente los vinculados al diseño, la ingeniería y la innovación tecnológica.

El bajo contenido tecnológico de las exportaciones se ha acentuado en esta etapa, no sólo en la comparación con 2003, sino también respecto 1998. En general, se advierte una disminución de la incidencia exportadora de los sectores que son intensivos en el factor trabajo y la realización de procesos de alto valor agregado, vinculados con las ingenierías. En conjunto, ambos grupos representaban el 25% de las exportaciones en 1998 y sólo explican el 10% en la actualidad. En este sentido, el despliegue de una estrategia autónoma de desarrollo para la Argentina requiere abordar múltiples esferas de análisis, colocando el eje en la ampliación de capacidades tecno-productivas y la competitividad. La evidencia empírica y buena parte de la literatura económica sostienen que en esta tarea se combinan factores asociados al precio de los productos y otros que no lo están, relacionados con la diferenciación de producto, las economías de escala que provienen del learning by doing, el establecimiento de barreras tecnológicas, etc.

Por consiguiente, la política económica debe procurar el sostenimiento de un equilibrio en las relaciones de precio-“calidad” del tejido productivo, incorporando dentro de este segundo término el conjunto de elementos no asociados al precio. No se trata entonces de avanzar en una estrategia que implique cualquier tipo de industrialización, sino en aquella que permita compatibilizar las condiciones económicas y sociales de la Argentina con los desafíos planteados en términos de integración local de las cadenas de valor y de una apuesta inteligente a la inserción externa de los sectores con mayor valor agregado y potencial de desarrollo tecnológico. La industria en el nuevo milenio abarca un conjunto cada vez mayor de actividades. Desde los sectores productivos tradicionales hasta las industrias culturales o los servicios con valor agregado y conocimiento que deber ser parte de una estrategia productiva integral. Pero resulta prácticamente imposible basarse en una estrategia focalizada en servicios con valor sin una estrategia industrial subyacente. Deben superarse los atajos conceptuales que implican las visiones de un supuesto desarrollo a partir de la simple explotación de materias primas, ya que esto impide generar un marco propicio para la suficiente generación de empleo de calidad y profundiza la dependencia externa. De acuerdo a datos del Banco Mundial, la Argentina se ubica en el puesto número 40 en términos del stock de capital en recursos naturales per cápita, ubicándose un 30% por encima del promedio mundial y ampliamente por debajo de los países petroleros como Kuwait, Arabia Saudita y Venezuela, pero también de economías como Australia, Canadá, Estados Unidos e, incluso, Chile y Brasil.

[1] Cabe destacar que el crecimiento de la productividad está subestimada ya que las estadísticas de crecimiento industrial para el período 2002-2005 en sectores PyMES (confecciones, muebles, metalmecánica) captan una recuperación menor dado que las encuestas del INDEC no modifican la muestra y existió una alta rotación y creación de empresas en 2003 y 2004, lo cual reduce la productividad media del trabajo para estos subsectores.

Buenísimo. Me pregunto cómo modifica este artículo la revisión que hoy publicó el INDEC.

Gracias Mauro.

La nota es un breve resumen del libro: La Argentina Estructural. Desarrollo Industrial, Diego Coatz, Fernando Grasso y Bernardo Kosacoff, EDICON, CPCE, Buenos Aires, 2015.

La tarea mas dificil fue armar toda la base estadistica. Mi impresion es que cualitativamente la nueva serie no altera en nada las principales conclusiones, pero si amplifica las fuertes diferencias en las tres subetapas analizadas.

El libro trata: en el Capítulo 1 se realiza un análisis de sus principales variables a partir de los cambios que se produjeron a nivel macroeconómico en esta etapa, estableciendo una diferenciación de sus distintas fases en términos de políticas y resultados, y contraponiendo los mismos con los máximos de la etapa previa. Por su parte, el Capítulo 2 introduce los rasgos sectoriales al interior de la industria, sobre la base de cinco variables esenciales: producción, empleo, cantidad de empresas, productividad y salarios reales, lo cual permitirá inferir algunas conclusiones en torno a la existencia de transformaciones en la conformación del tejido productivo y aspectos diferenciales. Por su lado, el Capítulo 3 se concentra en el estudio de determinadas especificidades de la evolución industrial en estos años. En primer lugar, se analiza su rol en el proceso de formación de capital, atendiendo las generalidades de la inversión y su morfología en materia de objetivos y dinámica tecnológica. En segundo orden, se presenta un análisis de la competitividad industrial en el marco de la puja distributiva de ingresos que se desató en esta etapa, a efectos de dilucidar el resultado de dicho proceso en la industria y cuáles fueron sus implicancias. Finalmente, se describen los rasgos que caracterizan la dinámica industrial en su sector externo, identificando en todos los casos la existencia de cambios relevantes, fortalezas y desafíos a superar. Por último, el Capítulo 4 plantea una serie de consideraciones y conceptos claves para la definición de una estrategia de desarrollo industrial, estableciendo lineamientos de política que debería incorporar la agenda pública de las próximas décadas.

Muchísimas gracias por tu respuesta. ¡Habrá que hacer una nueva incorporación a la biblioteca!