En colaboración con Martín Serramo (Universidad de Buenos Aires)

El 1 de septiembre de 2019, el Banco Central estableció que los particulares no podrían comprar más de diez mil dólares por mes para “atesoramiento”. Desde ese entonces, los controles cambiarios han sido endurecidos. En el debate público, estos controles han sido bautizados con el mismo término con el que se hacía referencia a los controles cambiarios que el gobierno de Cristina Fernández de Kirchner introdujo en 2011: “cepo cambiario”. No solo esto, sino que algunos analistas equiparan la lógica y el alcance del “cepo” actual con los del “cepo” previo. Teniendo en cuenta esta situación, consideramos necesario marcar las diferencias que existen entre los controles implementados recientemente y aquellos que en su momento instaurara la gestión kirchnerista.

Cepo 2011-2015: posponiendo lo inevitable

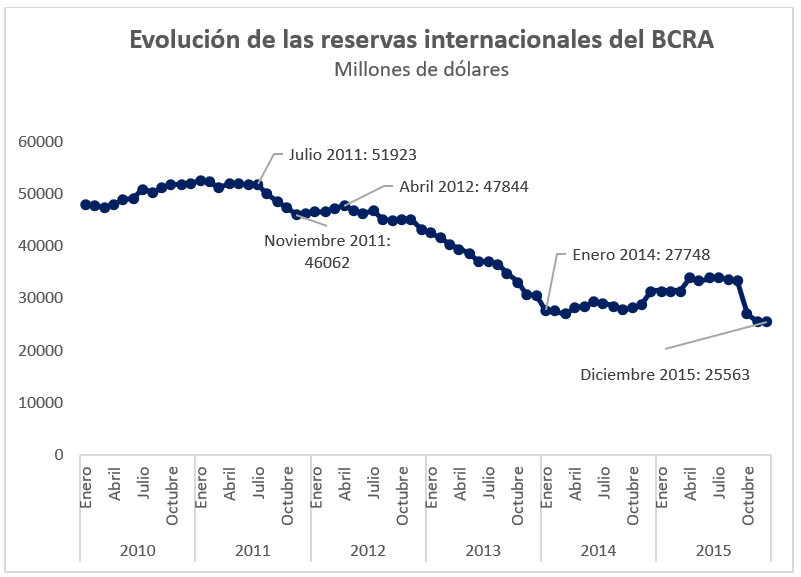

Durante 2011, año electoral, el Gobierno de Cristina Fernández de Kirchner buscó moderar la trayectoria de depreciación del tipo de cambio para evitar que el alza de los precios internacionales se tradujera en una aceleración de la inflación. Para ello, debió intervenir en el mercado cambiario, vendiendo reservas. Debido a que el mercado percibía que la trayectoria de apreciación real era muy costosa y descontaba que el gobierno convalidaría una suba del dólar luego de las elecciones, hacia mediados de año comenzó una corrida cambiaria que llevó a una caída de las reservas de cerca del 10% del stock inicial entre junio y octubre (ver Figura 1).

Figura 1

Fuente: elaboración propia en base a datos del Banco Central.

Sin embargo, las expectativas del mercado no fueron convalidadas. A pesar de que no se percibía un ‘atraso cambiario’ demasiado elevado (de acuerdo a Kiguel (2015), no pasaba del 15%, aunque nunca es posible tener certidumbre sobre estas mediciones) y Cristina Fernández de Kirchner ganó las elecciones de octubre con el 54% de los votos, el Gobierno kirchnerista no dejó que el dólar se moviera a un nivel sostenible. Por el contrario, lanzó una serie de medidas destinadas a mantener el tipo de cambio y detener la pérdida de reservas.

A fines de octubre de 2011, el Gobierno estableció que las entidades financieras debían solicitar permiso a la AFIP antes de vender moneda extranjera a sus clientes, cualquiera fuera el monto. En este esquema, los compradores – fueran empresas o individuos – declaraban el monto que deseaban comprar, el vendedor realizaba una consulta online y la AFIP informaba – utilizando una fórmula que en teoría se basaba en el patrimonio del comprador, pero que no era de conocimiento público – si la operación podía realizarse o no. En febrero de 2012, los controles se intensificaron. Desde ese mes, todas las operaciones de importación quedaron sujetas a la autorización previa de la Secretaría de Comercio, organismo que aprobaba o rechazaba los pedidos de forma discrecional, en función de las necesidades de divisas del Gobierno. Sumado a esto, se oficializó el límite al giro de utilidades y dividendos al exterior que se venía aplicando informalmente. Estas restricciones, que involucraron medidas adicionales a las que hemos mencionado, como la obligación a las aseguradoras a repatriar sus inversiones o tenencias en el extranjero en un plazo de 50 días, se mantuvieron hasta el final del mandato de Cristina Fernández de Kirchner.

Inicialmente, las medidas destinadas a mantener el tipo de cambio y preservar las reservas alcanzaron su objetivo. Entre noviembre de 2011 y abril de 2012, el tipo de cambio continuó apreciándose en términos reales, al tiempo que las reservas aumentaron en casi 1800 millones de dólares. Naturalmente, en el mediano plazo, esta política cambiaria no era sostenible.

Como se ha analizado en mayor profundidad en otras notas (ver, por ejemplo, 1, 2 y 3), estos controles, que fueron acompañados por restricciones adicionales en aquellos momentos en los que las presiones sobre el dólar se hacían más intensas, tuvieron graves consecuencias sobre la economía real. Al complicar y tornar incierto el acceso a las importaciones de insumos y maquinarias, generaron dificultades para producir en el país. Y, al inducir un fuerte atraso cambiario, redujeron la competitividad del sector exportador, dando lugar a una merma del valor de las exportaciones que se vería intensificada por la caída de los precios de las exportaciones y la recesión de Brasil. Además, estos controles actuaron como un gran desincentivo a la inversión, que cayó un 8.3% en términos reales entre 2011 y 2015. Al ver limitada la posibilidad de girar utilidades y dividendos a las casas matrices, las firmas extranjeras redujeron sus inversiones en el país; y, en momentos en los que la brecha entre el dólar oficial y el paralelo adoptaba valores elevados, las empresas posponían sus inversiones ante la expectativa de que el peso se devalúe en el corto plazo.

Naturalmente, el cepo cambiario tampoco pudo detener la caída de las reservas. Las importaciones de bienes y servicios no cayeron lo suficiente como para compensar la merma de las exportaciones. La apreciación cambiaria incentivó el gasto en el extranjero y el valor de las importaciones energéticas creció notablemente en el bienio 2013-2014. En consecuencia, la balanza de bienes y servicios pasó de un superávit de 9.198 millones de dólares en 2011 a un déficit de 6.600 millones en 2015, y las reservas – que también cayeron por otros factores, entre los que se encuentra su utilización para cancelar deuda en moneda extranjera – se redujeron en 21.960 millones de dólares entre octubre de 2011 y diciembre de 2015 (-53,7%). De este modo, el mantenimiento del cepo es uno de los factores por los que, como analizamos en esta nota, la administración Cambiemos heredó un BCRA con reservas netas negativas.

2019: un cepo que responde a la incertidumbre política

A la hora de comprender el motivo por el cual se introdujo el cepo de 2019, puede resultar útil volver atrás 4 años y analizar lo que sucedió durante las elecciones presidenciales de 2015. En ésa elección se abrían dos caminos muy distintos en materia económica. Mientras que Mauricio Macri proponía desarticular tan pronto como fuera posible las múltiples distorsiones económicas que había generado la gestión kirchnerista, la agenda de Daniel Scioli incluía una serie de reformas que, si bien apuntaban en la misma dirección, resultaba más acotada, era más gradualista, y además era menos creíble, en tanto el propio Scioli había formado parte del kirchnerismo desde sus orígenes.

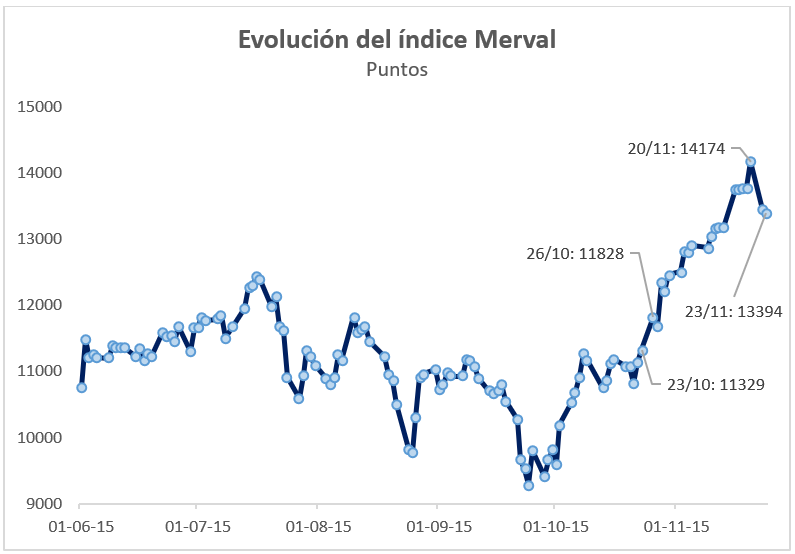

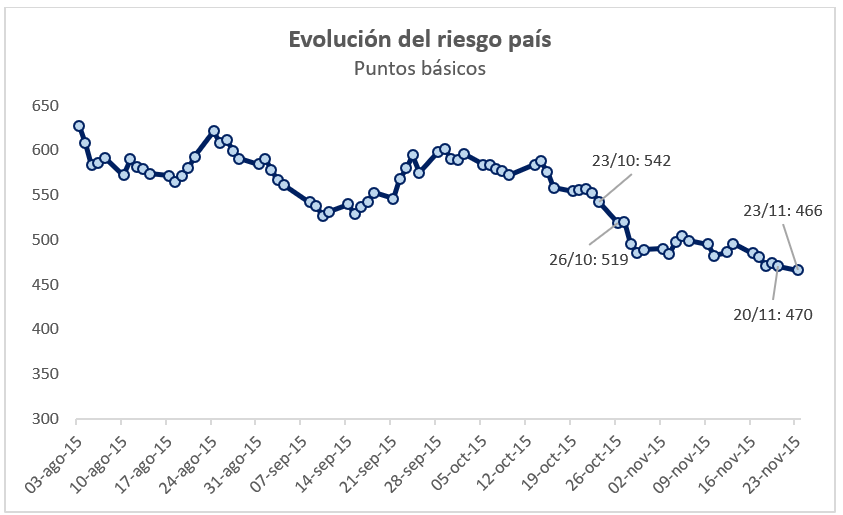

Debido a que los agentes económicos toman sus decisiones en función de sus expectativas, los mercados reaccionaban positivamente a aquellas noticias que ponían a Macri más cerca del poder. Entre el viernes previo a la primera vuelta electoral, en la que Cambiemos hizo una elección inesperadamente buena, y el viernes previo a la segunda vuelta, el índice Merval acumuló una ganancia del 25%, el riesgo país cayó 13% y la brecha entre el dólar oficial y el blue marcó una reducción del 19%, que mayormente se explicó por la caída del dólar blue (ver Figuras 2, 3 y 4).

Figura 2

Fuente: elaboración propia en base a datos de PUENTE.

Figura 3

Fuente: elaboración propia en base a datos de BCRD.

Figura 4

Fuente: elaboración propia en base a datos de BCRA y La Nación.

4 años más tarde, en 2019, las elecciones presidenciales volvieron a poner a los argentinos en la posición de elegir entre dos caminos muy distintos. De un lado se encontraba el Presidente Macri, quien prometió continuar con su agenda de integración al mundo y corrección de los desequilibrios macroeconómicos. Del otro, Alberto Fernández, quien no explicitó un plan de gobierno, y fue ungido candidato a presidente por la candidata a la vicepresidencia, Cristina Fernández de Kirchner.

En este contexto, las proyecciones tendían a sugerir que el valor de los activos dependía fuertemente del resultado de las elecciones Primarias, Abiertas, Simultáneas y Obligatorias (PASO). Si Macri perdía por una distancia pequeña en las PASO y seguía en carrera para la elección presidencial, se esperaba una baja en el riesgo país y un tipo de cambio nominal estable. Por el contrario, si la victoria de Fernández era mayor a la anticipada por las encuestas, estos se dispararían.

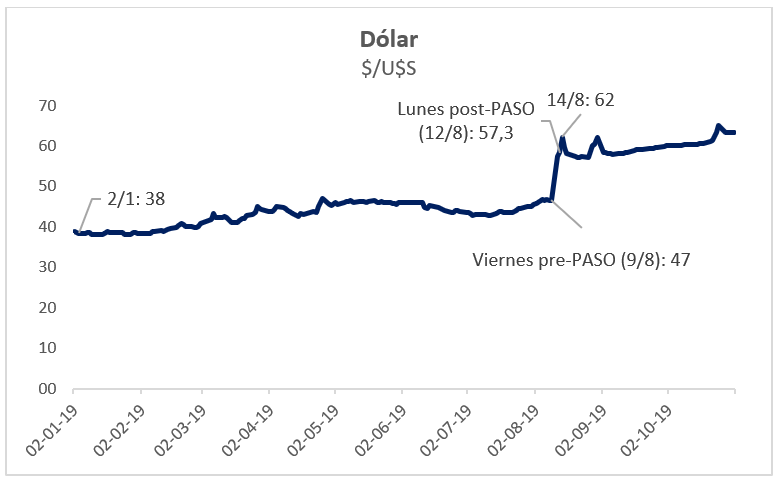

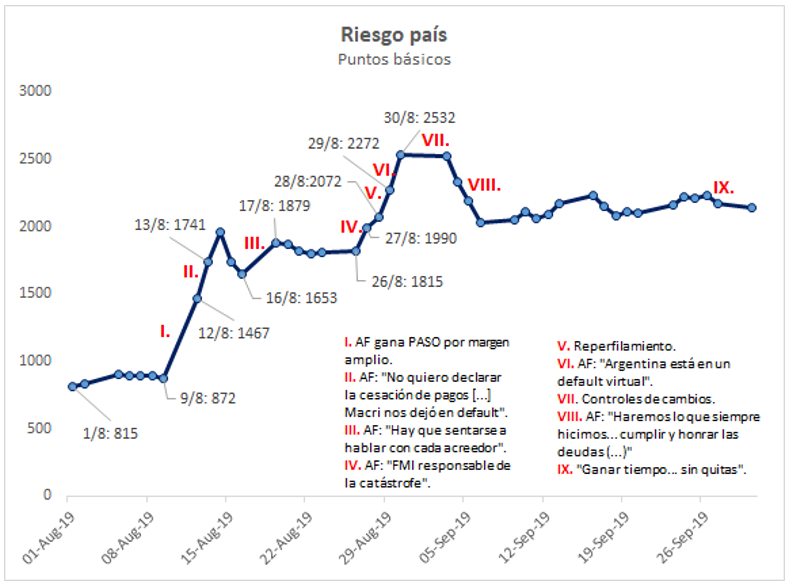

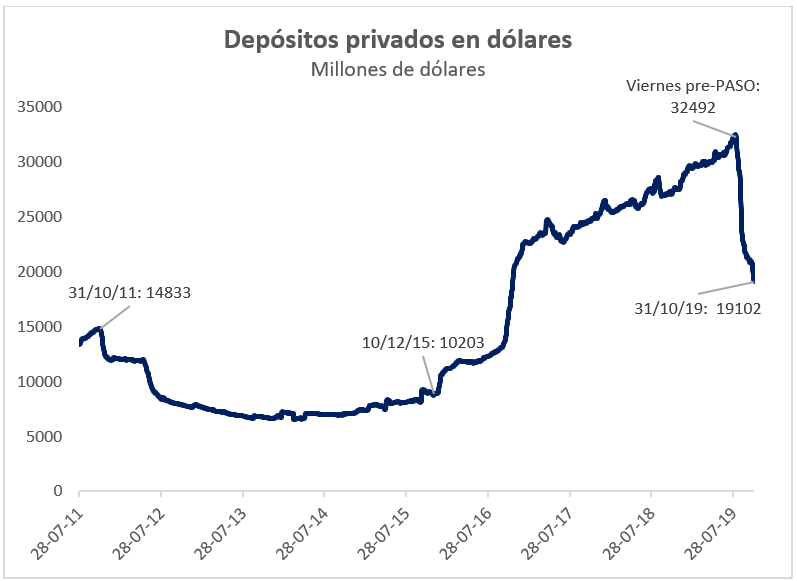

Esto último es lo que sucedió cuando Alberto Fernández ganó por más de 15 puntos en las PASO celebradas el 11 de agosto. De forma consistente con lo que había ocurrido en 2015, los mercados reaccionaron negativamente a la noticia de que el kirchnerismo se encontraba más cerca del poder de lo que se esperaba. El dólar se disparó un 23,1% en un día (ver Figura 5). El índice Merval cayó 38% si se lo mide en pesos y 48% si lo mide en dólares, siendo esta la segunda mayor caída diaria registrada en cualquiera de las 94 bolsas de valores rastreadas por Bloomberg desde 1950 (ver Figura 6); el riesgo país subió un 68% en un primer momento, para luego seguir subiendo al son de las declaraciones de Alberto Fernández en relación al futuro manejo de la deuda del gobierno (ver Figura 7). Finalmente, los depósitos privados en dólares cayeron abruptamente (Figura 8). El viernes previo a las PASO, estos llegaron a su máximo histórico, para luego perder más de la mitad del avance registrado desde 2016 en menos de 3 meses.

Figura 5

Fuente: elaboración propia en base a datos del BCRA.

Figura 6

Fuente: elaboración propia en base a datos de PUENTE.

Figura 7

Fuente: elaboración propia en base a datos de BCRA.

Figura 8

Fuente: elaboración propia en base a datos del BCRA.

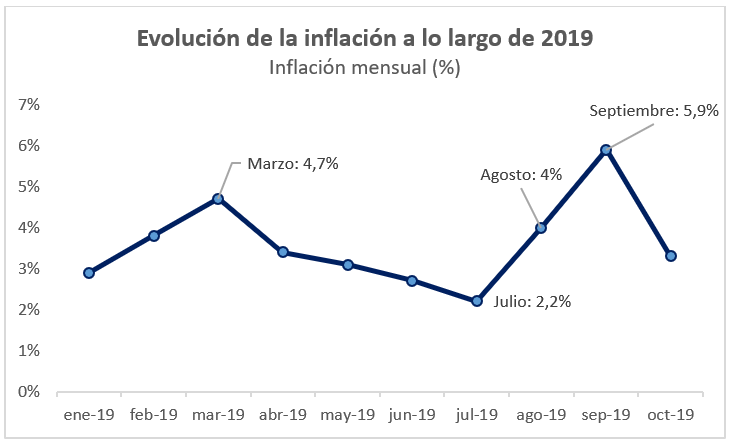

Naturalmente, luego de cuatro meses consecutivos de caída, la tasa de inflación experimentó un salto en los meses de agosto y septiembre, a raíz de la depreciación del peso (ver Figura 9).

Figura 9

Fuente: elaboración propia en base a datos de INDEC.

Desde el lunes posterior a las PASO (12/8), el Banco Central intervino en el mercado cambiario para minimizar los efectos que las expectativas en torno a las acciones del próximo gobierno pudiesen ejercer sobre el estado actual de la economía real. Sin embargo, las autoridades económicas, preocupadas a la vez por estabilizar el tipo de cambio nominal y por el nivel de reservas del BCRA, limitaron la compra de dólares para atesoramiento por parte de personas humanas y empresas. El 1 de septiembre se dispuso que las personas jurídicas, fideicomisos, fondos comunes de inversión y gobiernos locales no podrían acceder a la compra de dólares para “atesoramiento”, y se determinó que las personas humanas solo podrían comprar hasta 10 mil dólares. La noche de las elecciones generales (27/10), en las que ganó Alberto Fernández, el límite a la compra por parte de personas humanas se endureció, pasando a ser de solo 200 dólares.

Resulta evidente que la motivación del “cepo” actual difiere de la del “cepo” introducido durante el Gobierno de Cristina Fernández de Kirchner. Mientras que el segundo caso respondió a la negativa del gobierno de corregir los desequilibrios acumulados durante 2011, a pesar de que ello llevaría a desequilibrios aún más pronunciados, el cepo actual debe ser visto como una respuesta transitoria a la incertidumbre existente con respecto a la política económica del próximo gobierno. A diferencia del cepo anterior, el cepo actual no contempla medidas con un impacto significativo sobre las operaciones de comercio exterior.

Por supuesto, esto no significa que el cepo anterior fue “malo” y el actual es “bueno”. Al igual que el anterior, el cepo actual tiene costos reales, y no debería mantenerse en el tiempo. Si bien los cepos nacen de forma distinta, su persistencia en el tiempo, en un contexto de alta inflación, tiende a que estos se vuelvan altamente distorsivos e insostenibles.

La salida del cepo actual representa un desafío de menor magnitud que el que en su momento debió enfrentar el gobierno del Presidente Macri. Muestra de ello es que hoy la brecha entre el dólar oficial y el dólar blue es de solo 10.5% mientras que la brecha al final del gobierno kirchnerista era de 50% -habiendo alcanzado una diferencia máxima de 66%. Sin embargo, igual que en el caso anterior, requiere recuperar la confianza en la consistencia macroeconómica.

Referencia

Kiguel, M. A. (2015). Las crisis económicas argentinas: Una historia de ajustes y desajustes. Penguin Random House Grupo Editorial Argentina.