El 8 de agosto pasado se cumplieron veintiocho años del mensaje a la nación del entonces ministro de economía, Juan Carlos Hurtado Miller, anunciando el llamado “Fuji shock”, un momento sin duda crítico en nuestra historia económica. En momentos en que, al parecer, vivimos otra encrucijada importante, ligada esta vez a la corrupción judicial y política, conviene recordar cómo llegamos, y cómo salimos de la inflación crónica en el Perú. En un documento de trabajo reciente[1], analizamos la experiencia peruana de inflación de los 1960s a los 1990s. Dicha experiencia está marcada por un período de tasas de inflación altas y generalmente crecientes desde mediados de los 1970s, culminando en la hiperinflación a fines de los 1980s. Ese período corresponde también a un estancamiento y caída del producto bruto interno por habitante. Es decir, lo que vivimos entonces fue una combinación de hiperinflación y gran depresión económica.

Iniciamos ese documento descomponiendo el crecimiento en el Perú desde 1960 hasta el presente, utilizando la metodología de Kehoe y Prescott para el estudio de grandes depresiones[2]. Este ejercicio revela que el componente cuantitativamente más importante de la gran depresión peruana fue la caída precipitada de la productividad total de los factores. Existen varios posibles canales ligando dicha caída a las decisiones de política económica. La expansión de la inversión pública durante el gobierno militar contrajo los recursos disponibles para el financiamiento de la inversión privada. Las decisiones de inversión pública probablemente no fueron las más eficientes, y estuvieron sujetas las idas y venidas de la situación fiscal, en tanto que la actividad privada fue objeto de muchas distorsiones crea- das por el intervencionismo del gobierno militar. El período de la gran depresión peruana ocurre en un entorno internacional muy desfavorable para el Perú, en particular en relación a los términos de intercambio, pero el ejercicio que realizamos sugiere que las respuestas de política a ese entorno desfavorable contribuyeron a agravar la situación del país.

Realizamos también un ejercicio de cálculo de las fuentes de financiamiento fiscal desde 1960 hasta el presente, utilizando la descomposición propuesta por Kehoe, Nicolini y Sargent como parte de un proyecto colaborativo sobre historia monetaria y fiscal de América Latina del que participa nuestro documento de trabajo. El ejercicio revela que la expansión del

estado desde los 1970s se financió con la acumulación de deuda pública y luego, de modo creciente, con señoreaje, proveyendo así un vínculo directo entre la política fiscal de entonces y el auge de la inflación. En la segunda mitad de los 1980s, los años de la heterodoxia, el déficit cuasi fiscal, resultado de los diferenciales cambiarios y los subsidios al crédito, y los contraproducentes controles de precios que incrementaron el déficit de las empresas públicas contribuyeron a alimentar la hiperinflación.

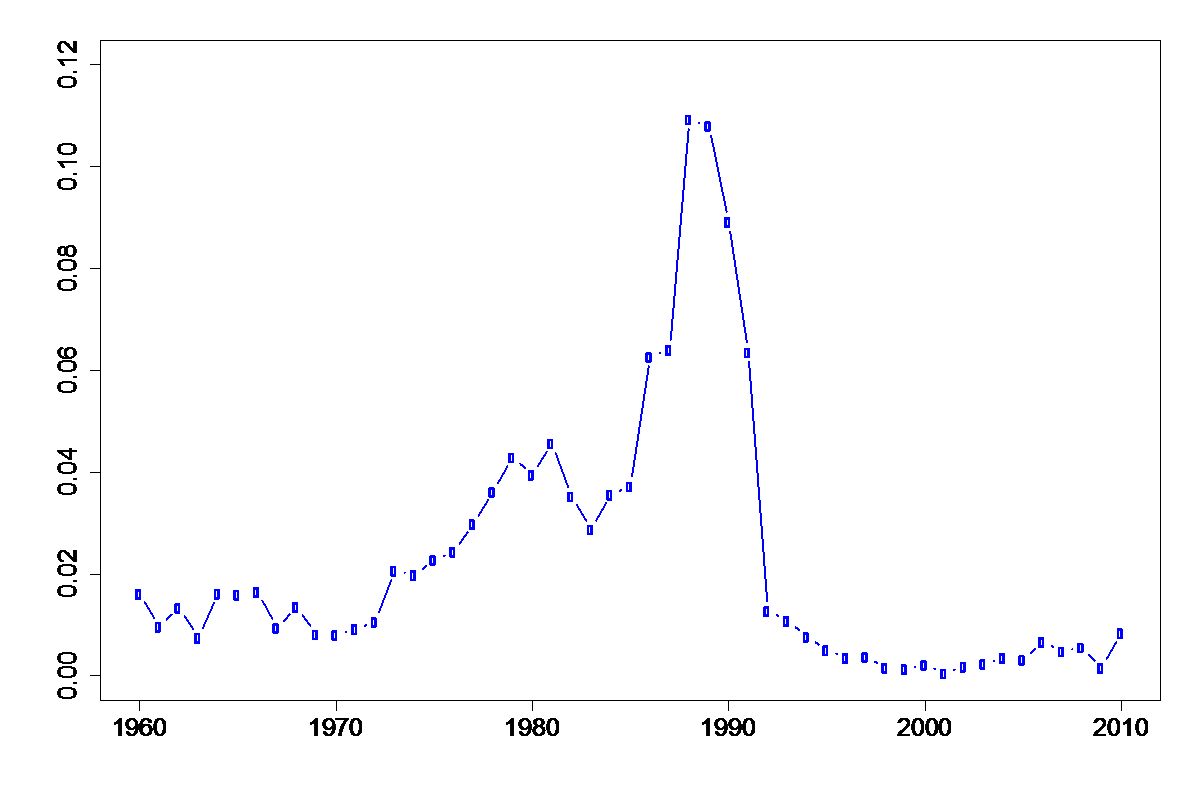

Figura 1. Señoreaje como fracción del Producto Interno Bruto

En la figura 1 ilustramos la evolución del señoreaje (este es el impuesto inflacionario, correspondiente a los recursos reales en la economía de los que se puede apropiar el fisco como resultado de la emisión de dinero) desde los 1960s. Es visible la escalada en el señoreaje a partir de 1983. Durante la hiperinflación, la recaudación vía impuesto inflacionario decrece, sugiriendo que la fuga respecto de la moneda nacional lleva al lado equivocado de la curva de Laffer de la demanda de dinero.

Discutimos por último la lentitud en la consecución de la estabilidad de precios en el Perú, la que tomó varios años luego de cierre del financiamiento fiscal inflacionario. La ausencia de credibilidad del estado y sus limitados instrumentos de política contribuyeron a hacer más lento y costoso el proceso de estabilización. En cierto sentido, el proceso de estabilización ha sido el resultado de un “aprendizaje social” acerca de la necesidad de que el estado se financie de manera no inflacionaria, aprendizaje que se manifiesta de manera visible en la independencia del banco central y el manejo autónomo de la política monetaria. Detrás de dicho aprendizaje, así como detrás de la persistente dolarización de la economía peruana, ha estado la experiencia traumática de la hiperinflación.

El cuarto de siglo transcurrido desde la estabilización ha sido testigo, por lo general, de un período de estabilidad macroeconómica. Problemas distintos a la mala administración monetaria han adquirido mayor importancia para la opinión pública, en particular el notable alcance de la corrupción política y judicial. No debemos perder la esperanza de que, así como pudimos aprender como sociedad a desarrollar instituciones modernas para el manejo de la política monetaria, podamos también desarrollar instituciones legislativas y judiciales modernas, que encajen mejor con lo que la sociedad peruana es, o al menos aspira a ser, hoy en día, que las redes primitivas y vergonzosas de intercambio de favores entre magistrados y políticos y empresarios sin escrúpulos expuestas recientemente.

[1] C. Martinelli y M. Vega (2018) “Monetary and Fiscal History of Peru 1960-2010: Radical Policy Experiments, Inflation and Stabilization”, Documento de Trabajo, Universidad George Mason <https://ices.gmu.edu/wp-content/uploads/2018/08/Monetary-and-Fiscal-History-of-Peru-1960-2010- Radical-Policy-Experiments-Inflation-and-Stabilization-by-Martinelli-and-Vega.pdf>

[2] T. J. Kehoe y E. C. Prescott (2007). Great depressions of the twentieth century. En T. J. Kehoe y E. C. Prescott (Eds.), Great Depressions of the Twentieth Century. Minneapolis, Minnesota: Federal Reserve Bank of Minneapolis.