Aumentar los impuestos selectivos a los cigarrillos es la política pública de control del tabaquismo más costo efectiva para reducir su consumo (ver IARC, 2012, Jha y Chaloupka, 2000 y Ranson et al., 2000, entre otros). Los beneficios esperados de esta política incluyen, además de la reducción en el consumo, un aumento en los ingresos tributarios del gobierno (ver González-Rozada, 2006; González-Rozada y Rodríguez-Iglesias, 2013, entre otros). Sin embargo, el impacto del aumento de los impuestos sobre los fumadores de bajos ingresos es un argumento frecuentemente planteado como un efecto no deseado de esta política pública (Önder y Yürekli, 2014). El argumento es como sigue, cuando aumentan los impuestos selectivos, el consumidor está peor por dos razones. En primer lugar, el gasto de los consumidores aumenta por los cigarrillos que todavía se consumen. En segundo lugar, los consumidores fuman menos cigarrillos debido a los precios más altos y eso les produce pérdidas netas de bienestar debido a la reducción del consumo. Si este impacto negativo es mayor para los fumadores de menores ingresos, entonces dificulta la implementación política de la medida.

Chaloupka y Warner (2000), Warner (2000) y Remler (2004) describen esta situación de la siguiente manera. En la mayoría de las naciones, las personas de bajos ingresos fuman desproporcionadamente más que las personas de mayores ingresos. Como resultado, los pobres a menudo gastan una proporción sustancialmente mayor de sus ingresos en cigarrillos. Esto implica que los pobres soportarán en mayor medida el aumento de la carga impositiva cuando aumenten los impuestos al tabaco. En términos de equidad vertical, esta situación implica que el aumento de los impuestos selectivos a los cigarrillos es regresivo. La principal preocupación sobre la política de aumento de impuestos sobre el consumo de cigarrillos es entonces que el aumento de los impuestos al tabaco puede aumentar la carga sobre las personas de bajos ingresos y reducir la capacidad general de comprar y consumir otros bienes y servicios y aumentar así la desigualdad en la distribución del ingreso después de impuestos. Sin embargo, un aumento en los impuestos podría no ser regresivo si los pobres son mucho más sensibles a los cambios de precios que los ricos. Este argumento se basa en el hecho de que si los pobres son más sensibles a los precios que los ricos, es más probable que abandonen o reduzcan su consumo. Si los pobres reducen su consumo lo suficiente en relación con los ricos, el cambio en los gastos impositivos de los pobres puede ser menor que el cambio en los gastos impositivos de los ricos (y puede ser negativo). Si los pobres tienen una elasticidad precio de demanda mucho mayor, en valor absoluto, que los ricos, entonces el aumento de los impuestos selectivos al consumo de cigarrillos podría no ser regresivo. Usando esta definición de progresividad/regresividad basada en el gasto tributario, para que los aumentos en los impuestos selectivos no sean regresivos, el cambio en el excedente del consumidor debería ser menor para los fumadores de menores ingresos que para los fumadores más ricos. La siguiente ecuación muestra como calcular el cambio en el excedente del consumidor en términos del ingreso para un duopolio (que es la situación que podría representar el caso argentino). ![]()

donde ![]() es el ingreso,

es el ingreso, ![]() es la proporción de gastos en cigarrillos en términos del ingreso,

es la proporción de gastos en cigarrillos en términos del ingreso, ![]() es el precio inicial de los cigarrillos, es el incremento de los impuestos selectivos es es la elasticidad precio de demanda total (no compensada).

es el precio inicial de los cigarrillos, es el incremento de los impuestos selectivos es es la elasticidad precio de demanda total (no compensada).

Es importante destacar que utilizar esta métrica para medir la progresividad o regresividad de aumentos impositivos al consumo de cigarrillos es importante porque tiene una implicación directa de política. Si después de aumentar los impuestos a los cigarrillos, el gasto de los fumadores más pobres aumenta más que el gasto de los fumadores más ricos (en términos del ingreso), entonces habrá una necesidad de ajustar la estrategia abordando esta cuestión directamente y diseñar una política complementaria dirigida hacia los fumadores de menores ingresos.

Para poder calcular el cambio en el excedente del consumidor primero estimamos un modelo de dos partes (Jones, 1989, Cragg, 1971) que incluye dos ecuaciones: una para la probabilidad de fumar y otra para el consumo de cigarrillos para aquellos que fuman. En una primera etapa estimamos un modelo Probit para la probabilidad de fumar y, en una segunda etapa estimamos el consumo de cigarrillos entre los que fuman.

Para capturar la elasticidad precio de demanda para diferentes niveles de ingreso, incluimos en nuestra especificación las interacciones entre los precios de los cigarrillos y el ingreso familiar mensual per cápita. Los datos para estas estimaciones provienen de la Encuesta Mundial de Tabaquismo en Adultos realizada en Argentina en el año 2012.

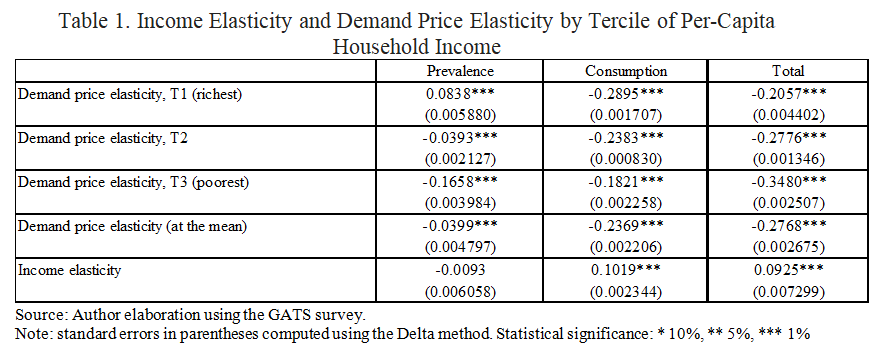

La Tabla 1 muestra el resultado de las estimaciones. La columna “Prevalence” muestra la elasticidad precio de la demanda de participación evaluada en la media de las variables explicativas y por terciles de ingreso familiar per cápita. También muestra la elasticidad ingreso per cápita del hogar en la ecuación de participación. La columna “Consumption” presenta la elasticidad precio de demanda condicional y las elasticidades ingreso. La última columna de la tabla muestra las elasticidades totales calculadas como la suma de las elasticidades de participación y de demanda condicional.

La elasticidad precio de demanda total es decreciente, en valor absoluto, en el ingreso como se sugiere en la literatura. Aquellos que están en el tercil más pobre de ingresos tienen una elasticidad precio de demanda de alrededor de -0.35 mientras que para quienes se encuentran en el tercil de ingresos más altos esta elasticidad es -0.21.

Con el fin de evaluar el impacto sobre la equidad de un incremento en los impuestos selectivos al consumo de cigarrillos, simulamos un aumento de los mismos que induce un incremento del 30 por ciento en el precio de venta de un paquete de 20 cigarrillos (el último aumento del impuesto interno en mayo de 2016 produjo un incremento promedio de precios de 50%). Luego, calculamos el cambio en el excedente del consumidor en términos de ingreso, como una medida de cambio en el bienestar. Específicamente calculamos el cambio en el excedente del consumidor para aquellas personas ubicadas en el primer y tercer tercil del ingreso familiar per cápita. La Tabla 2 muestra estos resultados.

Como puede verse en la tabla, la pérdida de bienestar experimentada por los individuos ubicados en el tercil más pobre de ingreso per cápita del hogar es mayor que la experimentada por individuos ubicados en el tercil de mayores ingresos. En otras palabras, un aumento de los impuestos sobre los cigarrillos parece regresivo en la medida en que la pérdida de bienestar es mayor cuanto más pobre es el individuo. Una consecuencia de estos resultados es que la implementación de una política efectiva de aumento de impuestos para reducir el consumo de cigarrillos debería complementarse con políticas de salud pública dirigidas a los fumadores de menores ingresos. Se puede asignar parte de la recaudación de esos aumentos impositivos para ayudar a los fumadores de bajos ingresos a dejar de fumar, políticas de cesación u otras políticas dirigidas a los fumadores más pobres, en un intento de reducir los efectos negativos por la pérdida de bienestar que produce el aumento de los impuestos selectivos. Estas políticas complementarias aumentarán la progresividad general de los aumentos impositivos al llevar a una mayor cesación entre los pobres y para aquellos que siguen fumando compensarán el impacto de los mayores impuestos con los nuevos beneficios.

Referencias

Chaloupka, F. J., & Warner, K. E. (2000). The economics of smoking. In A. Culyer & J. Newhouse (eds.), Handbook of Health Economics, volume 1B (pp. 1539-1627). Amsterdam: North Holland.

Cragg, John G. (1971). Some Statistical Models for Limited Dependent Variables with Application to the Demand for Durable Goods. Econometrica 39(5), Sept. 1971, pp. 829-844.

Gonzalez-Rozada, M. (2006). Economia del control del tobacco en los paises del Mercosur y Estados Asociados: Argentina: 1996–2004. Washington DC, Organizacion Panamericana de la Salud.

Gonzalez-Rozada, M and G. Rodriguez Iglesias (2013). “Análisis de la Demanda de Cigarrillos en Argentina.” In spanish. Document prepared for the project Economía del Tabaco en Argentina of the Interamerican Heart Foundation (Argentina).

IARC 2012. Effectiveness of Tax and Price Policies for Tobacco Control, World Health Organization.

Jha, P. and Frank J Chaloupka (2000). The economics of global tobacco control, BMJ. Aug 5; 321(7257): 358–361.

Jones, A. M. (1989). A double-hurdle model of cigarette consumption. Journal of Applied Econometrics, 4(1), 23–39.

Önder, Z. & Yürekli, A. A. 2014. Who pays the most cigarette tax in Turkey. Tobacco Control, tobaccocontrol-2014-051639.

Ranson MK, Jha P, Chaloupka FJ, Nguyen SN (2000). The effectiveness and cost-effectiveness of price increases and other tobacco control policies. In Jha P, Chaloupka FJ, (eds.). Tobacco control in developing countries, Section V, Chapter 18, pp.427-447.

Remler, D. K. (2004). Poor smokers, poor quitters and cigarette tax regressivity. American Journal of Public Health, 94(2), 225–229.

Warner, K. E. (2000). The economics of tobacco: Myths and realities. Tobacco Control, 9(1), 78–89.