Por Alexander Elbittar, Ph.D.[1]

La interconexión entre las redes de telecomunicaciones es la principal fuente de externalidades positivas entre los suscriptores de las redes fijas y móviles. La disposición de los abonados a pagar por los servicios de telecomunicaciones aumenta a medida que se incrementa el número de usuarios de las redes de telecomunicaciones. La falta de interconexión también constituye una barrera a la competencia entre redes en la industria, ya que permite a cada operador ejercer poder de mercado sobre su grupo de suscriptores, convirtiendo a cada red en un cuello de botella competitivo.

Existen al menos dos modelos para el análisis de interconexión entre redes de telecomunicaciones: i) el modelo unidireccional (one-way access), también conocido como modelo de tarifa de acceso[2] y ii) el modelo bidireccional (two-way access), también conocido como modelo de tarifa de terminación. El modelo de bidireccional supone dos operadores de red de servicio local, que a su vez proporcionan servicios de larga distancia (es decir, interconexión) entre estas dos redes. La metodología utilizada para determinar una tarifa de interconexión depende del arreglo de obligaciones que prevalece entre los operadores. Los esquemas más utilizados son: El Que Llama Paga (EQLLP) (o “Caller Party Pays”), El que Recibe Paga (EQRP) (“Receiver Party Pays”, RPP) y “Bill and Keep” (BAK).

Cada esquema se caracteriza principalmente por la obligación que tenga el operador de originar o terminar el servicio y de recibir o no una compensación por dicha prestación. Bajo el esquema EQLLP, el originador del servicio tiene que pagar una tarifa al operador receptor por el servicio de terminación. Usualmente, el argumento que sustenta este esquema es que el abonado a la red que origina la llamada es el interesado en comunicarse con el suscriptor receptor y por lo tanto es de su interés financiar el costo de terminación. Bajo el esquema EQRP, el operador que realiza la terminación del servicio debe pagar una tarifa al operador emisor por el servicio de originación. El argumento a favor de este esquema es que el abonado que recibe la llamada está dispuesto a financiar el costo de originación que incurre el operador de donde se inicia el servicio. Finalmente, según el esquema BAK, los cargos entre operadores por servicios de terminación no se realizan. En la práctica, este arreglo es similar a establecer una tarifa de interconexión de cero. El argumento a favor de este esquema es que cada suscriptor paga el costo de la externalidad que genera al originar o recibir una llamada.[3]

La historia de las telecomunicaciones en México ha estado marcada por un fuerte debate sobre la regulación de la interconexión como instrumento de política para el desarrollo de servicios de telecomunicaciones. La tarifa de interconexión se ha utilizado para diferentes propósitos (algunos en contradicción con otros): i) se ha considerado como un instrumento para financiar la expansión de la infraestructura y la teledensidad, ii) igualmente se la utilizado como como un dispositivo para aumentar competencia de precios en el nivel minorista, y iii) finalmente, como un mecanismo para facilitar la entrada de un nuevo operador o nivelar al campo de la competencia entre operadores pequeños y un operador dominante con poder unilateral de fijar precios.

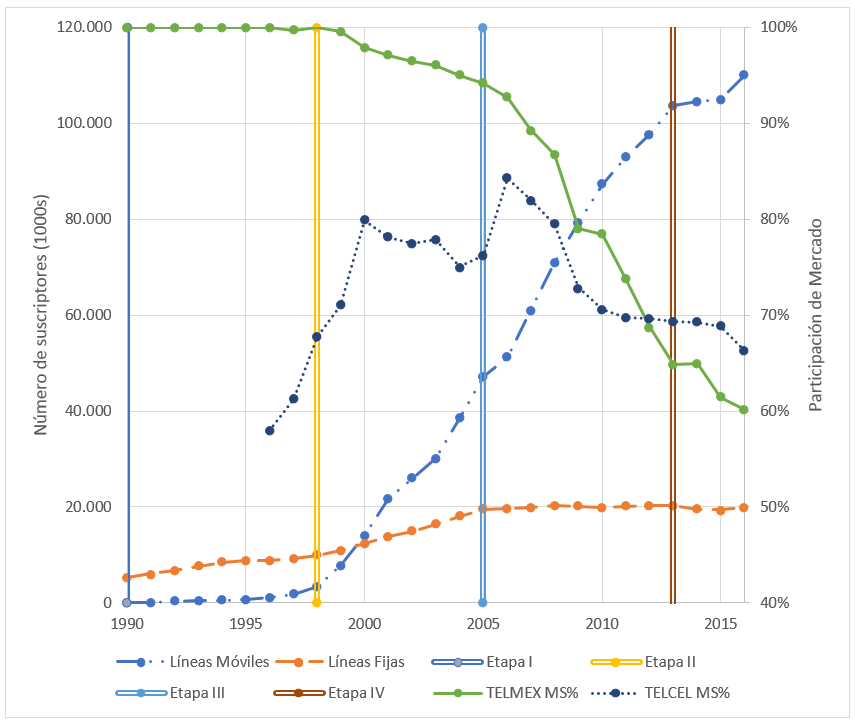

El tipo de arreglo y el propósito de las tarifas de interconexión varió a lo largo de la historia de las telecomunicaciones en México. El objetivo de esta reseña es brindar una perspectiva histórica de lo que ha sido la evolución de la política de interconexión entre redes fijas y móviles en México en los últimos 27 años. Para guiarnos en este trayecto haremos uso de la Gráfica 1, la cual nos muestra en el eje izquierdo la trayectoria de expansión de suscriptores de telefonía fija y móvil desde el año 1990 hasta el año 2016. En el lado derecho nos muestra las participaciones de mercado del principal operador de telefonía fija (i.e., TELMEX/TELNOR) y telefonía móvil (i.e., TELCEL).

Primera Etapa. Desde 1990, cuando se llevó a cabo la privatización de Teléfonos de México (TELMEX), hasta 1998, cuando se implementó el esquema de EQLLP entre los operadores de redes fijas y móviles, la estructura de las tarifas de interconexión entre la telefonía fija y móvil estuvo dirigida a financiar el mantenimiento y expansión del servicio de red fija. Durante este período, prevaleció específicamente un esquema de no reciprocidad entre las redes fijas y móviles, a través del cual los operadores móviles tuvieron que pagar para terminar su tráfico de llamadas en la red fija, mientras que el operador fijo no tuvo que pagar para finalizar su tráfico en la red móvil. En particular, la red móvil tenía que pagar US$ 0.055 (MXN$ 0.156) por minuto para terminar una llamada en la red fija. Desde el lado de la originación, cada suscriptor fijo igualmente tenía que pagar US$ 0.035 (MXN$ 0.102) por minuto a TELMEX, por costos de originación por una llamada a un operador móvil. Adicionalmente, la red fija cobró a sus suscriptores una tarifa de servicio local medida equivalente a US $ 0.138 (MXN$ 0.386) por llamada a partir de 1993.

Segunda Etapa. A partir del año 1998 se aprueba el establecimiento del esquema de EQLLP entre los operadores de red fija y los operadores móviles. Asimismo, se establece un régimen asimétrico entre la telefonía fija y móvil. El nuevo esquema de cobro asimétrico en tarifas de terminación inicia con una tarifa de terminación en la red fija de US$ 0.026 (MXN$ 0.257) por minuto, mientras que el pago por terminación en la red de telefonía móvil fue de US$ 0.197 (MXN$ 1.800) por minuto. La magnitud de la diferencia era de MXN$ 1.54 por minuto y la relación entre tarifas era equivalente a una razón 7 veces el costo de la terminación en la red fija. Como puede apreciarse, el propósito del régimen asimétrico tenía un fuerte sesgo hacia la transferencia de recursos del operador fijo al móvil, motivado fundamentalmente por el interés de promocionar una tecnología más avanzada de servicios de telecomunicaciones. El nuevo esquema inicia su implementación a mediado de 1999.[4]

Aun cuando durante este período el número de suscriptores de líneas fijas continuó creciendo a una tasa interanual del 10%, la tasa de crecimiento de suscriptores de telefonía móvil mostró un mayor dinamismo, creciendo a una tasa interanual del 50%. Luego de iniciado el nuevo esquema de regulación asimétrica entre ambos tipos de telefonía, la telefonía móvil logró sobrepasar el número de suscriptores de telefonía fija en un lapso de dos años. Cabe destacar asimismo que el operador de telefonía móvil TELCEL había ya logrado posicionarse con una participación por encima del 50% en suscriptores de telefonía móvil varios años antes del inicio del esquema de régimen asimétrico. Este posicionamiento en el mercado le permitía colocarse como la empresa de servicios de telefonía móvil que mayormente se favorecía por el esquema de tarifas asimétricas adoptado a partir de 1998 y destinado a favorecer el financiamiento de la expansión de la red móvil.

Tercera Etapa. En el año 2005 se inicia una tercera etapa de reducción sistemática en las tarifas de terminación en telefonía móvil. Se inicia a partir del desacuerdo iniciado por la empresa de telefonía fija AXTEL ante el regulador, COFETEL, frente a las tarifas que solicitaba la empresa TELCEL por servicios de terminación en su red móvil. Para ese entonces se fue estableciendo progresivamente la idea de que el mantenimiento de tarifas de terminación en telefonía móvil altas impedía que se creara un ambiente de competencia que permitiera el abaratamiento de los servicios de telecomunicación móviles.[5]

Adoptado inicialmente por la Secretaría de Comunicaciones y Transporte (SCT) y posteriormente por la Comisión Federal de Telecomunicaciones (COFETEL), se estableció una métrica para el cálculo de tarifas de terminación conforme a un modelo de costos incrementales de largo plazo. La adopción de dicho modelo permitió establecer una métrica de carácter técnico que brindara una mayor claridad respecto a los criterios para la resolución de desacuerdo de interconexión entre los operadores de telefonía. La adopción del modelo de costo obedecía al objetivo de política pública de reducir las tarifas de interconexión con el propósito de aprovechar los beneficios que se derivan de la convergencia de la telefonía móvil y fija.

Por ejemplo, para el año 2007 la tarifa de terminación en telefonía móvil era de MXN$ 1.34 por minuto, mientras que la tarifa de terminación en telefonía fija era de MXN$ 0.11 por minuto, lo cual representaba una relación de 12 veces el costo por cobro de terminación en la red fija. Durante esta tercera etapa se observa un estancamiento del número de suscripciones en telefonía fija y un continuo crecimiento en el número de suscriptores en telefonía móvil.

Cuarta Etapa. En el año 2013, a partir de la reforma constitucional y la redacción de una nueva ley federal de telecomunicaciones y radiodifusión, se introduce la figura de agente preponderante en el mercado de las telecomunicaciones y se declara a los operadores TELMEX y TELCEL como agentes preponderantes sujetos de regulación asimétrica en tarifas de terminación.

Tal como se refiere en el artículo 131 de la ley, el objetivo final de la política de interconexión es crear condiciones de competencia efectiva de modo que no se realicen pagos por servicios de terminación entre operadores, lo cual tiene un arreglo similar a un esquema de BAK. Sin embargo, se destaca que mientras no existan condiciones de competencia efectiva, el operador preponderante no podrá cobrar por servicios de terminación, mientras que el resto de los operadores podrán cobrar una tarifa, que en el caso de desacuerdo será equivalente a la que determine el Instituto Federal de Telecomunicaciones (IFT). Con estas medidas se inicia la etapa de regulación asimétrica en telefonía móvil.

Este nuevo arreglo asimétrico tiene al menos dos efectos. En primer lugar, establece un mecanismo de B&K entre los dos principales operadores de telefonía fija (TELMEX) y móvil (TELCEL). Con ello se eliminan las transferencias de recursos del principal operador de telefonía fija al principal operador de telefonía móvil y con ello se atenúan las distorsiones que se generaban de la disparidad de tarifas entre la telefonía móvil y fija. En segundo lugar, la regulación asimétrica entre los operadores de telefonía móvil respecto del operador preponderante, permite al resto de los competidores replicar la estructura de costos del operador preponderante. De modo que se puedan establecer condiciones similares de competencia.

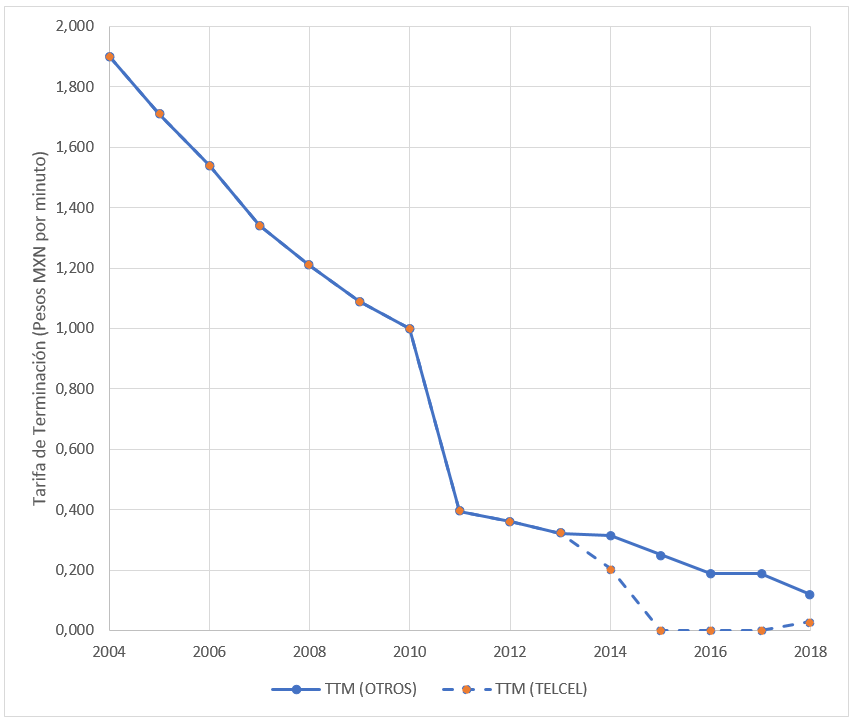

La Gráfica 2 permite apreciar la trayectoria de las tarifas de terminación desde el año 2004. Se caracteriza fundamentalmente por una reducción sistemática de las tarifas y ya a partir del año 2013 en una apertura del margen entre la tarifa que cobra el resto de los operadores móviles al operador móvil preponderante.

Comentarios finales. Como se puede apreciar, a lo largo de la evolución de la política de interconexión entre redes, la política de regulación asimétrica en el cobro de servicios de terminación ha sido un elemento importante en la transferencia de recursos hacia las redes que han sido del interés del regulador de las telecomunicaciones en desarrollar. La transferencia de recursos del segmento de la red fija a la móvil ha permitido un claro crecimiento de esta última en términos de suscriptores y teledensidad. Asimismo, promovió la entrada de competidores en el segmento de telefonía móvil con el objeto de aprovechar las transferencias provenientes del segmento fijo vía interconexión. Tal fue el caso de la entrada a México del operador Telefónica a principios de la década del 2000. La extensión de la regulación asimétrica para el caso de la telefonía fija y móvil respecto de los operadores preponderantes a partir del 2013 abrió la posibilidad de restablecer condiciones de competencia efectiva en el sector.

Sin embargo, la decisión de este año de la Corte Suprema de dejar sin efecto el artículo 131 y conferirle al IFT la decisión de establecer una tarifa de terminación distinta de cero para el operador preponderante abre nuevamente el canal de transferencia de recursos de la telefonía fija al principal operador de telefonía móvil, lo cual dificulta nuevamente alcanzar condiciones de competencia en un término de tiempo menor. Este mes de noviembre el IFT determinó las nuevas tarifas que regirán para el año 2018. Decidió fijar la tarifa de terminación de aproximadamente 3 centavos de pesos para el operador preponderante de telefonía móvil y redujo de 19 centavos a 11 centavos la tarifa que pueden cobrar el resto de los operadores móviles. Este nuevo arreglo nuevamente le restablece al operador preponderante en telefonía móvil una fuente de recursos provenientes de la telefonía fija y le disminuye los costos regulatorios al reducir sus trasferencias al resto de los operadores móviles por servicios de terminación.

Ante esta reducción de las tarifas promedio por terminación de llamadas de voz y del margen entre las tarifas cobradas entre los agentes móviles y fijos, México parece transitar hacia un cambio tecnológico caracterizado por la competencia en el mercado de voz a uno caracterizado por la competencia en el mercado de datos.

Gráfica 1: Etapas en la evolución del número de suscriptores en telefonía fija y móvil en México

Fuente: Reportes anuales de TELMEX y AMX. Bases de datos de IFT, OECD e ITU.

Gráfica 2: Evolución de la tarifa de terminación móvil (TTM) en México (2004-2018)

Fuente: Bases de datos de IFT, OECD e ITU.

[1] Profesor investigador de la División de Economía y Director del Programa Interdisciplinario de Regulación y Competencia económica (PIRCE) del CIDE.

[2] El modelo unidireccional supone un operador tradicional, integrado verticalmente, que proporciona servicios de telecomunicaciones a una red local y, al mismo tiempo, ofrece servicios de larga distancia. Este modelo también supone un proveedor de servicios de larga distancia entrante, que quiere acceder a la red local para competir ofreciendo servicios similares de larga distancia. El problema de acceso es cómo determinar la tarifa que el operador entrante debe pagar al operador incumbente para obtener acceso a la red local, sin constituir un impedimento para que el operador entrante compita proporcionando un servicio de larga distancia.

[3] En la literatura, el arreglo de BAK también se ha utilizado en otras situaciones en las que no hay pagos cruzados entre operadores. Por ejemplo, si los ingresos y gastos de interconexión entre dos operadores son similares, podrían acordar no pagar de forma cruzada.

[4] Al inicio de esta etapa el operador TELMEX inició un cobro a sus suscriptores de US$ 0.274 (MXN$ 2.500) por minuto por realizar una llamada a las redes de telefonía móvil. Por lo tanto, la diferencia entre este cobro y el pago por terminación a las redes móviles le permitía cubrir costos de originación de las llamadas desde la red fija.

[5] Marco A. Mares (2007), “SCT: urge popularizar la banda ancha” en La Crónica, 0 de marzo de 2007.