La identificación de tasas de interés usurarias y la fijación de topes de tasas en ciertos servicios financieros han sido temas regulatorios recurrentes. Para no ir lejos, este año, en el Reino Unido, la Financial Conduct Authority (FCA) estableció reglas para limitar las tasas de interés que se pueden cobrar en los payday loans[1]. En México, el año pasado la Suprema Corte de Justicia de la Nación (SCJN) limitó la libre determinación de intereses establecida en la Ley General de Títulos y Operaciones de Crédito a que dichos intereses no sean usurarios, sobre la base de que México firmó la Convención Americana de Derechos Humanos, que establece que la usura es una violación a dichos derechos. La SCJN estableció que el acuerdo para establecer intereses tiene como límite “…que una parte no obtenga en provecho propio y de modo abusivo sobre la propiedad de la otra, un interés excesivo derivado de un préstamo”.

Una amplia literatura teórica y empírica establece las distorsiones generadas por la prohibición de la usura. Es de suponer que los reguladores ingleses y los jueces mexicanos conocen esta literatura y sin embargo, asumiendo que haya sido por razones diferentes a las políticas ya que ambas instituciones son autónomas, han decidido limitar el cobro de intereses. Esta nota se pregunta si existen elementos nuevos en el tema que ayuden a explicar la actuación de estos agentes.

Un elemento nuevo en la discusión es la existencia de microdatos que permiten la construcción de puntos de referencia más precisos para la identificación de una tasa usuraria reduciendo el daño de las restricciones; otro elemento tal vez menos nuevo, es el desarrollo de la teoría de behavioral economics que implica que hay sectores esencialmente vulnerables por razones diferentes a su nivel socioeconómico debido, por ejemplo, al sesgo hacia el consumo presente y a la carencia de autocontrol. En este contexto, el tratamiento de la usura en México no propone la identificación de un nivel de tasa de interés general máxima, sino que se trata de hacer un análisis caso por caso. Conviene mantener presente dos características de los servicios financieros formales mexicanos relevantes para esta discusión: el acceso es limitado y la competencia no es particularmente intensa en todos los servicios. Esto puede implicar la inexistencia de créditos sustitutos accesibles, a pesar de que los términos en el sistema informal sean verdaderamente abusivos.

La SCJN estableció una serie de “parámetros” que los jueces deben considerar para determinar si la tasa de un contrato es usuraria[2]: condiciones de mercado; tasas bancarias para operaciones similares; destino, monto y plazo del crédito; tipo de relación entre los contratantes; regulación aplicable al otorgante; situación de vulnerabilidad del deudor; calidad del sujeto de crédito; otros[3]. Destacan para los argumentos de esta nota, la vulnerabilidad de los usuarios y las tasas bancarias similares al crédito en cuestión. En el caso inglés, también se identifica a usuarios vulnerables, pero partiendo de la base de que hay clientes para los cuales el crédito es dañino.

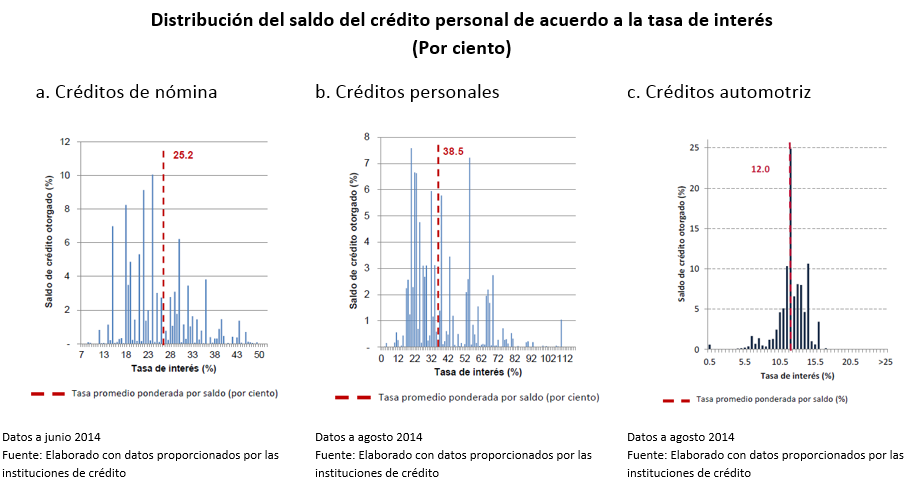

En lo que se refiere a la disponibilidad de microdatos, en México se están recabando datos de entidades reguladas, a nivel de créditos individuales, por tipo de crédito. Con ellos se puede construir una distribución completa de tasas de interés como se ve en las siguientes gráficas. Las distribuciones de tasas se pueden formar por montos y por plazos; por ejemplo, en créditos personales las tasas más altas se fijan en montos pequeños y en plazos cortos, reflejando el riesgo y la oportunidad del crédito; este tipo de crédito suele dirigirse a personas de bajos ingresos.

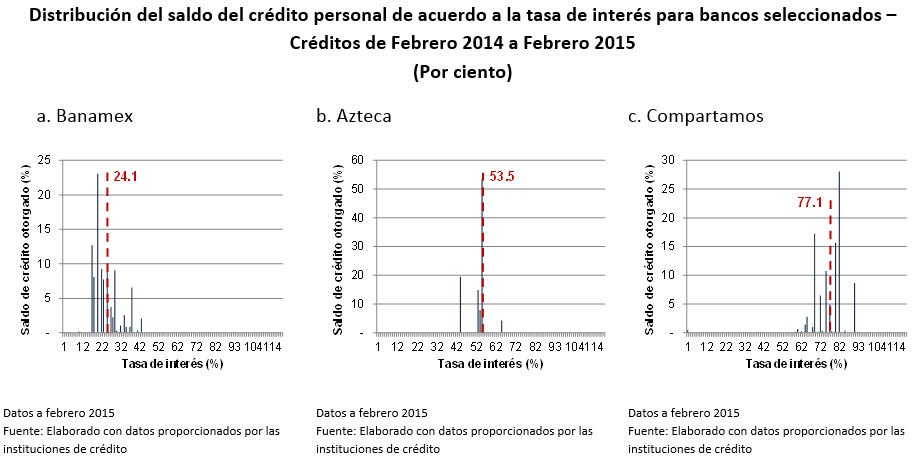

Los microdatos de tasas existen incluso a nivel de instituciones específicas que participan en el mismo mercado pero que se dirigen a diferentes segmentos; en el ejemplo de créditos personales se aprecia lo complejo que resultaría construir puntos de referencia, aun contando con estos datos:

El otro elemento de la discusión es determinar lo que significa usuarios vulnerables, sin caer en un enfoque paternalista. Típicamente se considera como vulnerables a la gente de bajo ingreso; sin embargo, existen casos de usuarios con una demanda muy inelástica, que recurren a créditos excesivamente caros por emergencia, desesperación o ignorancia, los cuales podrían considerarse vulnerables. En el caso inglés, el perfil de clientes de los payday loans los hace vulnerables; FCA explícitamente señaló que estos clientes estarían peor si recibieran el crédito[4]. Por cierto, que en el caso que motivó el juicio de la SCJN, el cliente probablemente no era vulnerable dado el monto de su crédito.

Aunque hay muchos otros aspectos de esta discusión[5], en el caso mexicano parecería menos dañino que la SCJN haya determinado un enfoque caso por caso en lugar en lugar de intentar fijar una tasa general de usura o incluso una tasa máxima para un servicio como hicieron los ingleses[6]. Sin embargo, los criterios que fijó la Corte son vagos; esto genera incertidumbre para los prestatarios y pone en los jueces obligados a aplicarla, una enorme responsabilidad que difícilmente pueden cumplir sin cometer errores. No existe una receta fácil para construir un punto de referencia, aun contando con los microdatos antes descritos.

En lo que se refiere a definir la población vulnerable, el criterio relevante es que el cliente tenga alternativas de financiamiento disponibles; si los jueces logran hacerlo, podrían proteger a los usuarios de un tratamiento abusivo, sin que esto implique un costo excesivo en exclusión de clientes.

[1] La FCA limitó el costo del capital a 0.8% diario, las comisiones por no pago las fijó en 15 libras y estableció un costo total del crédito no mayor a 100% del monto prestado.

[2] En el caso que dio origen a esto, un deudor firmó dos pagarés por 2 millones de pesos con una tasa de 10% mensual, los que al cabo de unos años se convirtió en una deuda superior a los 15 millones de pesos.

[3] La usura no se trata en la Constitución pero se prohíbe en el Código Penal Federal y de los Estados. En muchos Estados se establecen tasas de interés cuantitativas máximas y en otros solo lineamientos generales. En general ha prevalecido el principio de libertad de contratación.

[4] La autoridad estimó también el número de gente excluida (7% de los usuarios que antes recibían estos créditos) y consideró que valía la pena pagar ese costo.

[5] Por ejemplo, los intereses moratorios se usan para proporcionar incentivos y no para recuperar costos, por lo que alcanzan niveles realmente preocupantes.

[6] Esto podría tener peores consecuencias en el caso mexicano que en el inglés, porque puede reducir más la ya baja inclusión financiera.

Si se quiere limitar el juego clandestino, se pueden hacer loterias y bingos oficiales. Si se quiere limitar la usura se puede hacer una entidad de préstamo oficial que cobre una tasa más acomodada. Claro, hay que dejar de lado toda la burocracia que hace que solo un super-rico pueda recibir un préstamo.

Se imaginan a un pobre tipo que vende en una plaza entrar a un banco a pedir un préstamo para capital de trabajo (comprar mercadería)? La risa de los empleados alcanzaría al cielo.

Y allí pegamos en el clavo: el sistema bancario facilita el crédito una vez que ha logrado un nivel de ingresos adecuado a su sistema de administración: La razon del mantenimiento de tasas usurarias a la gente desvalida es la provisión de un sueldo a los empleados del sistema formal de crédito.

Como en tantas cosas: Para lograr crédito abundante habría que matar a los bancarios, y no a los banqueros, como quería ingenuamente Brecht.

Saludos para ti,

Turkiye Finans On-line Services ofrece préstamos garantizados y no garantizados a una tasa de interés muy baja al 2%. Ofrecemos préstamos personales, préstamos de consolidación de deudas, préstamos de capital de riesgo, préstamos comerciales, préstamos educativos, préstamos hipotecarios o «préstamos por cualquier motivo. ¿Tiene mal crédito? Todavía puede presentar una solicitud.

Nota: Monto aplicable para préstamos personales, mínimo de US $ 2,000.00 y máximo de US $ 150,000.00, mientras que el monto para préstamos comerciales / de inversión es un mínimo de US $ 100,000.00 y máximo de US $ 50,000,000.00

¡Contáctenos hoy para sus aplicaciones!

tuerkiyefinansbank@linuxmail.org)

tuerkiyefinansbank@gmail.com)