Una versión anterior de esta nota fue publicada en el diario La Nación el 17-May-2015.

Las cifras de aceptación global a las re-estructuraciones de nuestra deuda, 76% en 2005 y 92% en 2010, ocultan cuestiones importantes, tanto sobre el pasado como sobre el futuro. Usando una metáfora oncológica, la operación de 2005 dejó importantes partes de tumor en el cuerpo, la operación de 2010 ayudó a reducir el tumor pero no lo eliminó, y el mismo ha vuelto a crecer desde entonces, ante la decisión del paciente de no abordar el problema y dejárselo al próximo presidente. ¿Cómo eliminar el tumor y cuidarse hacia futuro?

Algo de contexto: Argentina hizo default sobre su deuda pública en diciembre de 2001, en medio de una severa crisis económica, social y política, y luego de importantísimos esfuerzos por cumplir con los pagos de deuda y mantener el régimen de convertibilidad – vigente desde 1991. Dicha deuda fue reestructurada en un canje en 2005. En 2010 se ofreció a quienes rechazaron el canje de 2005, otro canje en condiciones similares al anterior. Quienes rechazaron ambos canjes aún mantienen sus bonos originales y algunos de ellos han litigado, obteniendo fallos favorables. A la fecha, la deuda no canjeada se mantiene impaga.

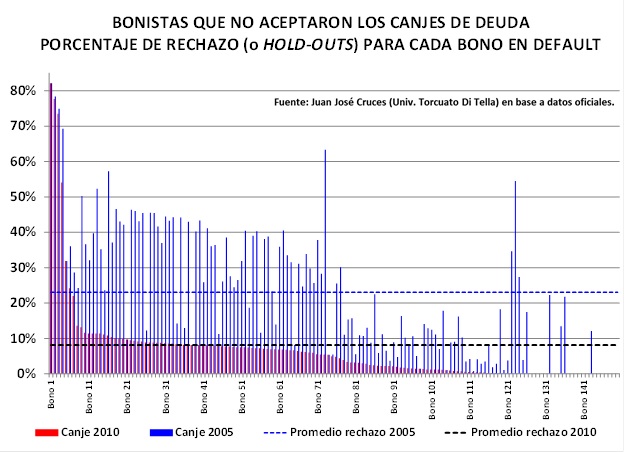

150 bonos

La deuda que se defaulteó en 2001 no estaba instrumentada en un único bono, sobre el cual quedan 8% de hold-outs, sino en 150 (¡sí, 150!) bonos diferentes, cada uno de los cuales tuvo su propia tasa de rechazo. Un tenedor litiga por su bono, normado por el contrato individual del mismo. No hay agregación o pooling de bonos, bajo las condiciones vigentes para regir esos contratos.

El gráfico muestra la tasa de rechazo (hold-out rate) en 2005 (barras verticales azules) y la que queda luego de 2010 (barras verticales rojas). Los 150 bonos están ordenados de mayor a menor porcentaje de hold-outs remanentes para cada uno. Las líneas horizontales muestran el rechazo promedio de cada canje, 24% y 8% respectivamente. Los primeros tres bonos tienen casi 80% de hold-outs remanentes. En el otro extremo, hay 24 bonos sin hold-outs, más 43 bonos con menos de 3% de hold-outs.

2005

Como muestra el gráfico, el canje de 2005 tuvo altas tasas de rechazo en gran cantidad de bonos. De hecho, hubo nueve bonos para los que más de la mitad de sus tenedores rechazaron el canje. La heterogeneidad de la aceptación tiene varias causas, pero una importante es que la quita ofrecida era diferente para distintos bonos viejos: los tenedores de bonos con más quita aceptaron menos el canje que los tenedores de bonos con menos quita.

Si bien a la postre terminamos pagando bastante, el valor a 2005 de lo ofrecido fue muy bajo por una mala ingeniería financiera (cupón PBI). Ello también favoreció el rechazo. Aunque nuestra sociedad esté muy orgullosa de aquella reestructuración, en ella se sembraron las semillas del problema que aún tenemos pendiente.

2010

El gráfico muestra que el canje de 2010 mejoró sustancialmente la cuestión, logrando reducir los hold-outs en numerosos bonos. ¡Fue una buena política! Pero, lamentablemente, aún quedan hold-outs, y buitres especialmente atrincherados en unos pocos bonos. El principal problema pendiente está concentrado en cinco bonos para los que entre 31% y 82% de tenedores han rechazado ambos canjes. Quedan además 54 bonos con rechazos superiores al 7%.

Al no haber abordado el problema a tiempo, el mismo ha ido creciendo de manera exponencial, complicando al próximo presidente. Esto se debe a la acumulación de intereses judiciales a tasas que van hasta el 9% anual, en adición al interés normal de los bonos que se sigue devengando. Pero parte de la no resolución se debe a la Ley Cerrojo y a la cláusula RUFO, hechas para inducir aceptación del canje de 2005. Resolver el problema va a requerir la derogación de esta ley y de la de Pago Soberano.

Responsabilidad ajena o propia

Es cierto que el financiamiento externo permitió extender la vigencia de la convertibilidad más allá de lo que, con el diario del lunes, parece aconsejable. Y que 2001 y 2002 fueron enormemente traumáticos para nuestra sociedad –la misma que tan solo dos años antes pedía a gritos que siga la convertibilidad. Pero no podemos permitir que el resentimiento resultante para con los acreedores nos haga tomar malas decisiones hacia adelante. La deuda es la acumulación de déficits fiscales pasados, de modo que la raíz primaria de nuestro endeudamiento es nuestro hábito de tener un gasto público que supere a los ingresos fiscales. La macroeconomía segura requiere solvencia fiscal tanto como el manejo seguro requiere conducir a velocidad adecuada. Mantener déficits fiscales imprudentes persistentemente es como andar por la ciudad a 100 km. por hora: a la corta o a la larga, chocás.

Resolver el problema pendiente con nuestros acreedores es requisito para que vuelva a nuestro país la inversión que cree puestos de trabajo. Y restablecer la solvencia fiscal, una vez resuelto el problema de los hold-outs, es requisito para cuidar a nuestra población más vulnerable de futuras crisis. A menos que queramos quedarnos de brazos cruzados, despotricando contra el universo porque la tierra es redonda.