Para muchos de nosotros la inflación actual, de alrededor del 30 por ciento, es un territorio misterioso. Es que estamos acostumbrados o a inflaciones muy bajas, como las que vivimos durante la convertibilidad, o a inflaciones muy altas, como las que vivimos durante la administración Alfonsín. Tanto la deflación del período 1998-2001 como las hipers de los 80’s generaron desempleo y estancamiento. ¿Pero qué pasa en el medio? Para el gobierno, nada malo y mucho bueno. Por ejemplo, según A. Kicillof, “los procesos de crecimiento e industrialización vienen siempre acompañados de una inflación cercana a los dos dígitos” (traducción del K al castellano: cerca de 2 dígitos = cerca de 30%). En esta nota, trato de dilucidar cuánto de cierto hay en este folklore oficial. El título anticipa la respuesta.

Lo que les voy a contar está basado en un trabajo de Moshin Khan y Abdelhak Senhadji (K&S) que cito al final de la nota. Estos autores se preguntan si existe un umbral de inflación a partir del cual esta se torna un factor negativo para el crecimiento y, lo que es más importante para el tema que estamos abordando, cuál es ese umbral y en cuánto afecta al crecimiento. Hay muchos trabajos que estudian este tema, elegí este porque creo que es uno de los mejores. Pues hace uso de técnicas econométricas recientes para hacer inferencia y testeo de hipótesis sobre umbrales, que estudios previos no habían utilizado.

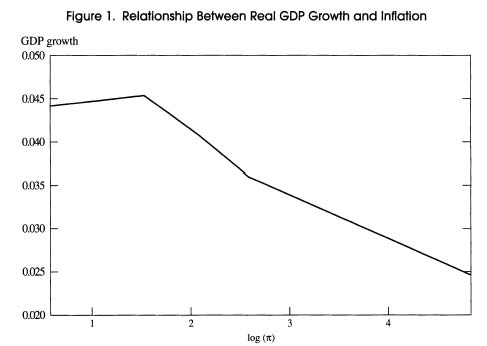

Antes de ir a la técnica, les muestro la data. Este gráfico muestra la tasa de crecimiento del PBI real (eje vertical) como función del logaritmo de la tasa de inflación (eje horizontal). La data es de 140 países, anual entre 1960 y 1998 y la fuente es el WEO.

Fíjense el quiebre cuando el log de la inflación es 1.5. Allí la tasa de crecimiento es del 4.5%. Más allá de este punto, la inflación está asociada con una reducción del crecimiento. ¿Qué nivel de inflación corresponde al log de 1.5? 4.5%. Conclusión, más allá del 4.5% de inflación anual, la inflación y el crecimiento están negativamente asociados. ¿Cuánto pierde la Argentina por estar al 30% de inflación en lugar de, digamos 3 o 4%? El log de 30 es 3.4. Según el gráfico, a este nivel de inflación la tasa de crecimiento es inferior al 3.5%. Esto sugiere que la actual inflación nos priva de un 1% de crecimiento por año. Gracias Axel.

Ahora la econometría. Como dije econometría y no estadística, primero tengo que referirme a la teoría económica. En una línea, la teoría del crecimiento sugiere un número de factores como motores del crecimiento que sirven como guía para el trabajo empírico. Así, K&S realizan una regresión de la tasa de crecimiento sobre un número de variables que incluyen, entre otras, la tasa de crecimiento de la población, la tasa de inversión como porcentaje del PBI, los términos del intercambio, la volatilidad en los términos del intercambio, y por supuesto, la inflación. El agregado crucial es una variable dummy que mide el efecto de la inflación sobre el crecimiento más allá de un cierto umbral inflacionario. Este umbral es estimado conjuntamente con el resto de los parámetros de la regresión. K&S corren muchas regresiones. La más interesante es la que controla por la posible endogeneidad de la inflación y la tasa de inversión. Además, para el propósito de esta nota, es de interés la estimación que usa datos de países emergentes. Por lo que limitaré lo que sigue a esta especificación.

El resultado principal del trabajo de K&S es que para países emergentes el umbral de inflación más allá del cual la inflación causa un deterioro significativo en la tasa de crecimiento es del 7% anual. Por debajo de este nivel, la relación entre inflación y crecimiento no es significativamente diferente de cero. Esta regresión puede utilizarse para responder a la pregunta ¿en cuánto cae la tasa de crecimiento de un país que pasa del 3 al 30% de inflación anual? Sí, 1% por año.

Este número, ¿es grande o chico? Grande. Una forma de ver esto es preguntarse ¿cuánto haría falta aumentar la tasa de inversión para crecer un 1% más por año? Afortunadamente, la regresión de K&S incluye la tasa de inversion como regresor, por lo que podemos hacer este cálculo. La respuesta es 7% del PBI. Vale decir, para compensar el daño sólo en crecimiento que causa la política monetaria de Kicillof y Cía., la inversión bruta debería aumentar un 7% del PBI por encima de su nivel actual (que dicho sea de paso nadie conoce, pues la traducción de esta cifra del K al castellano no se encuentra fácilmente disponible).

¿Qué hacer o esperar para el futuro? Nada hasta el 2015. A partir de ese momento, si alguna vez me tocara ser amigo de un amigo de un consejero de un presidente del BCRA (hasta ahí mi propensión a ejercer la función pública), mi sugerencia sería que fije una meta inflacionaria de alrededor del 2.5 o 3 por ciento, con una banda del 1 o 1.5 por ciento por arriba y por abajo de la meta. Que dentro de esta banda haga política de estabilización. Si me preguntara cómo conseguir que la inflación baje a un nivel dentro de esta banda, le contestaría que si leyera Foco regularmente sabría que se puede lograr de muchas maneras: controlando el nivel de crecimiento de los medios de pago, o controlando alguna tasa de interés nominal, o manejando el tipo de cambio nominal (sin cepos, cedines, ni arreglos policromáticos), o controlando cualquier precio nominal, como, por ejemplo, el del alfiler de gancho, con el compromiso de comprar y vender cualquier cantidad que desee el mercado a ese precio. Si este amigo eligiera el alfiler de gancho, le desearía buena suerte.

Referencia

Moshin Khan and Abdelhak Senhadji, 2001, «Threshold Effects in the Relationship Between Inflation and Growth» 48, páginas 1-21.

PD: Quien crea que la parte contrafactual de mi análisis representa una violacion flagrante de la critica de Lucas, tiene razon.

Martín, muchas gracias por la nota. Es muy provocadora. Es difícil para mi pensar en un mecanismo que pueda generar costos de la inflación tan altos. ¿Te arriesgarías a especular sobre cuál es el mecanismo para semejante resultado? En general pensamos en los costos de la inflación como costos estáticos (ver aquí para los no economistas). Fijate que si pensamos en la regresión como en una transición a un ingreso mas bajo a causa de las ineficiencias que introduce la inflación estas deberían ser gigantes. Me cuesta mucho creer este resultado.

Si tuviera que teorizar sobre los canales por los cuales la inflacion afecta al crecimiento incluirida:

– Distorsion de precios relativos.

– Distorsion de estructura impositiva (tipo lo que esta pasando con el impuesto a las ganancias)

-Aumento de la conflictividad Economica. Ejemplo: Mas inflacion ==>mayor frequencia (y tamanio) de actualizaciones salariales

==> mas huelgas, piquetes, dias de clase perdidos, etc.

Muy buen post. Una pregunta de fondo.

Ahora alguien puede preguntar, ¿es causal esto o correlación nomás? Para mi, aunque es una pregunta interesante, no es muy importante en este caso. Porque la explicación más convincente alternativa es que la regresión surge de que hay otro factor (no medido) como «calidad de gestión de gobierno económico» que incide directamente a las dos variables, crecimiento e inflación. ¡Ningún consuelo!

Seria bueno controlar por calidad de gestion. K&S y otros, sin embargo, muestran que la relacion entre inflacion y crecimiento tambien se da nitidamente entre paises industrializadios. Sin ingnorar que entre estos tambien hay gestiones mejores que otras, creo que hay mas homogeneidad en la calidad de la gestion. Quizas mas importante, en los paises avanzados existe mas independencia del banco central, lo que deslindaria la capacidad de gestion del presidente del banco central de la del resto del ejecutivo. (Pensa en cuantas adminstraciones pasaron por la era Greenspan y cuantas por la Bernanke).

Martín, muy interesante el post. Descubro la nota recien ahora, por eso mi comentario tardío. Justamente estoy trabajando sobre este tema junto a Raul Ibarra, del Banco de Mexico, y de hecho, hace un tiempo he escrito una nota relacionada en Colectivo Economico (http://colectivoeconomico.org/2011/12/30/existen-efectos-de-umbral-con-transicion-suave-en-la-relacion-entre-inflacion-y-crecimiento/).

Nosotros trabajamos precisamente sobre la idea que comentaba Ivan Werning, respecto a «governance», y encontramos ciertamente que al agrupar por países en desarrollo mas homogeneos, de acuerdo a su calidad institucional, los umbrales de inflación se acercan a los niveles de los países desarrollados (aca va un link a una versión del paper, aún preliminar: http://www2.um.edu.uy/dtrupkin/draft_inflation_growth_june2013.pdf).