Los ciclos económicos han sido un tema recurrente de estudio. Esto es aún más cierto para el caso de las economías emergentes en donde los ciclos han sido tradicionalmente más fuertes, cortos y difíciles de predecir si se les compara con aquellos del mundo desarrollado. Lo anterior ha llevado a que varios investigadores se pregunten por las fuerzas detrás de estos ciclos.

Una de las primeras pistas sobre dichas fuerzas la presentaron Andy Neumeyer y Fabrizio Perri hace ya algunos años. Ellos mostraron que las tasas de interés que debemos pagar en mercados de capitales internacionales aquellos que vivimos en economías emergentes son un buen predictor del ciclo económico futuro por su fuerte correlación negativa con éste. En épocas de boom económico los mercados internacionales de capitales nos prestan a tasas bajas. Pero cuando la fiesta se acaba y la desaceleración económica llega estas tasas aumentan. Evidentemente esto hace que tanto las subidas como las bajadas en la actividad económica sean más pronunciadas pues las bajas (altas) tasas hacen que la actividad económica aumente (se contraiga) aún más.

Otro tema clave que Andy y Fabrizio mostraron es que hay un componente endógeno importante en la dinámica de estas tasas de interés. Es decir que el movimiento de estas tasas de interés lo explicaba a su vez la propia dinámica del ciclo económico, generándose así un círculo vicioso peligroso. La actividad económica se comienza a desacelerar y las tasas comienzan a subir como respuesta a ello, pero esto a su vez hace que la actividad se reduzca más, exacerbando aún más la subida de tasas. Explicando, por ende, por qué pueden darse ciclos más pronunciados en nuestras economías. Al poco tiempo que esta evidencia fuese publicada, fue corroborada por Martin Uribe y Vivian Yue quienes, usando una metodología distinta, también encontraron que variables domésticas eran importantes a la hora de explicar la dinámica de estas tasas de interés. En un trabajo próximo a ser publicado, con Roberto Chang mostramos que dicha interacción entre las variables domésticas y las tasas de interés es crucial a la hora de explicar los ciclos económicos en un país como México.

Un común denominador en estos trabajos es que todos se han enfocado en el comportamiento de las tasas de interés de los bonos de deuda soberana. En buena medida dicha escogencia ha sido determinada por la disponibilidad de datos pues, entre los escasos datos de tasas de interés disponibles en economías emergentes, las primas por riesgo soberano son quizás las medidas de tasas sobre las cuales contamos con mejores estadísticas históricas. Pero también ha habido una razón estructural que explica esta escogencia. Esta tiene que ver con que la percepción, sin duda correcta, de que históricamente el riesgo soberano ha sido determinante a la hora de explicar cómo se mueven los tipos de interés en las economías emergentes. Los casos de Argentina y Ecuador son los que primero llegan a la mente pues sus episodios de default soberano fueron eventos que sin duda determinaron la senda de tasas de interés en dichas economías.

Otro común denominador entre estos trabajos es la escasa explicación teórica sobre las razones que explican dicho círculo vicioso entre tasas de interés y actividad económica. La intuición que emplearon estos trabajos nuevamente tiene que ver con los episodios de default soberano observados. Los inversionistas foráneos le asignan cierta probabilidad de que el soberano repudie su deuda externa, la cual aumenta en épocas de desaceleración económica, haciendo que estos periodos estén acompañados de aumentos en los tipos de interés. Enrique Mendoza y Vivian Yue demostraron esto de forma rigurosa en un trabajo recientemente publicado.

A pesar de este progreso, muy poca atención se le ha prestado al papel que juega el riesgo corporativo a la hora de analizar los ciclos de estas economías. Prestarle atención tiene sentido por al menos dos razones. En primer lugar, el desarrollo en los mercados de capitales ha hecho que cada vez más empresas privadas salgan a emitir bonos en el exterior. En segundo lugar, varios de estos países no han experimentado episodios de default soberano en décadas por lo que se puede pensar que la incidencia de las acciones del soberano no ha sido tan marcada sobre las demás tasas en la economía como pueden serlo en los casos de Argentina y Ecuador.

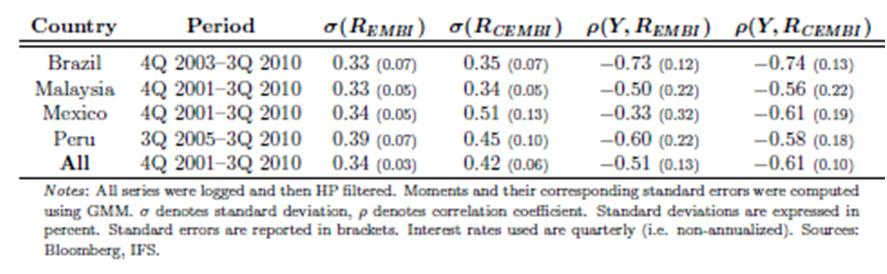

Este vacío en la literatura lo intentamos llenar en un estudio reciente realizado con Adam Gulan. En el trabajo nos preguntamos qué tanto las tasas que enfrentan las corporaciones privadas de estas economías en los mercados internacionales contienen información sobre el ciclo económico. Y la respuesta es que sí contienen información. El cuadro 1 muestra las volatilidades relativas de las tasas de interés y sus correlaciones con el ciclo del producto para una muestra de países en donde las tasas soberanas y corporativas se pueden comparar. Las primeras son medidas a partir del EMBI mientras que las segundas lo hacemos a partir el CEMBI. Este último es una medida de riesgo corporativo para la cual existen series solo a partir del año 2000. Lo que se puede observar es que en su mayoría las tasas corporativas son más volátiles y exhiben una correlación aun mayor, en términos absolutos, con el ciclo económico.

Cuadro 1. Tasas de interés EMBI y CEMBI para algunas economías emergentes

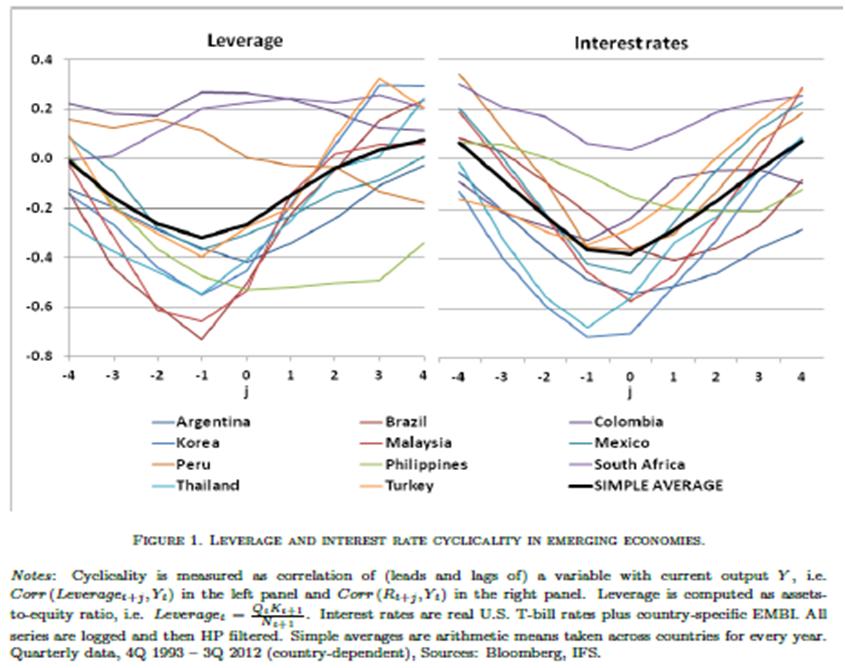

El otro tema grande del que nos ocupamos en el trabajo es tratar de investigar el mecanismo que explica dicho círculo vicioso entre la actividad económica y las tasas de interés. Guiados por la extensa literatura teórica que relaciona el riesgo corporativo con el nivel de apalancamiento empresarial (ver por ejemplo el trabajo clásico de Bernanke, Gertler y Gilchrist, BGG), comenzamos por construir una base de datos panel con la evolución en el tiempo del apalancamiento corporativo en las empresas registradas en Bloomberg para una muestra representativa de economías emergentes. El apalancamiento lo construimos para cada empresa usando datos de su respectivo balance y es definido como el ratio entre el valor en bolsa de sus activos y su patrimonio.

Los resultados de este ejercicio están resumidos en la Figura 1 abajo. El panel izquierdo presenta las dinámicas del componente cíclico del apalancamiento agregado medido como la correlación serial entre éste y el ciclo. El panel derecho muestra el mismo estadístico pero reemplazando el nivel de apalancamiento por las tasas de interés. La forma en U del panel derecho simplemente confirma lo que los trabajos mencionados antes habían dicho en el sentido que las tasas de interés van en la dirección opuesta al ciclo. Lo que es novedoso es que las dinámicas del apalancamiento también son contracíclicas en la mayoría de los países. Como se puede observar, el apalancamiento financiero cae también en la parte expansiva del ciclo y vuelve a recuperarse en la desaceleración.

Figura 1. Apalancamiento y tasas de interés en economías emergentes

Motivados por estas observaciones, el trabajo plantea luego una extensión del modelo de BGG para economías emergentes en donde los movimientos del apalancamiento explican las dinámicas de las tasas de interés que las empresas pagan al pedir prestado. Esta teoría, en resumidas cuentas, muestra cómo mayores niveles de apalancamiento hacen que las tasas de interés de equilibrio aumenten. Lo anterior provee entonces una explicación por la cual se ven las dinámicas reportadas antes en la Figura 1. El trabajo termina mostrando cómo dicho modelo se ajusta bastante bien a las dinámicas promedio de los ciclos en estas economías, incluyendo aquellas de las tasas de interés pero también otras como el producto agregado, el consumo, la inversión o el apalancamiento.

Sin duda, todavía queda mucho por aprender sobre las fuerzas que generan estos ciclos tan pronunciados en economías emergentes. Es posible además que dichas fuerzas vayan cambiando en el tiempo. El papel que ha jugado en este sentido los cambios en el riesgo soberano ha sido sin duda importante. De seguro lo fue en los 80s y seguramente también en alguna medida en los 90s. El resumen que se ha hecho acá sobre la nueva evidencia apunta a que el riesgo corporativo ha comenzado a jugar también un papel importante.

Andrés Fernández Martin, Economista del Departamento de Investigación del Banco Inter-Americano de Desarrollo. Los comentarios y opiniones son exclusivos al autor y no reflejan las posiciones del BID, su junta directiva, los países que ella representa o del departamento de investigación.

Interesante artículo, para analizar calmadamente. No estoy muy seguro que el Dr. Lopez Dumrauf, comparte algunos de los criterios utilizados para la «construcción» del presente. Sin entrar a citar autores como Kalecky, Minsky entre otros