Por Juan Esteban Carranza[1]

Según estadísticas del DANE, durante las últimas dos décadas la participación del valor agregado de los sectores industriales en la producción nacional de Colombia ha disminuido significativamente. Aunque esta pérdida de importancia del valor agregado industrial es común en economías similares a la colombiana, se han prendido las alarmas sobre una posible desindustrialización de la economía.

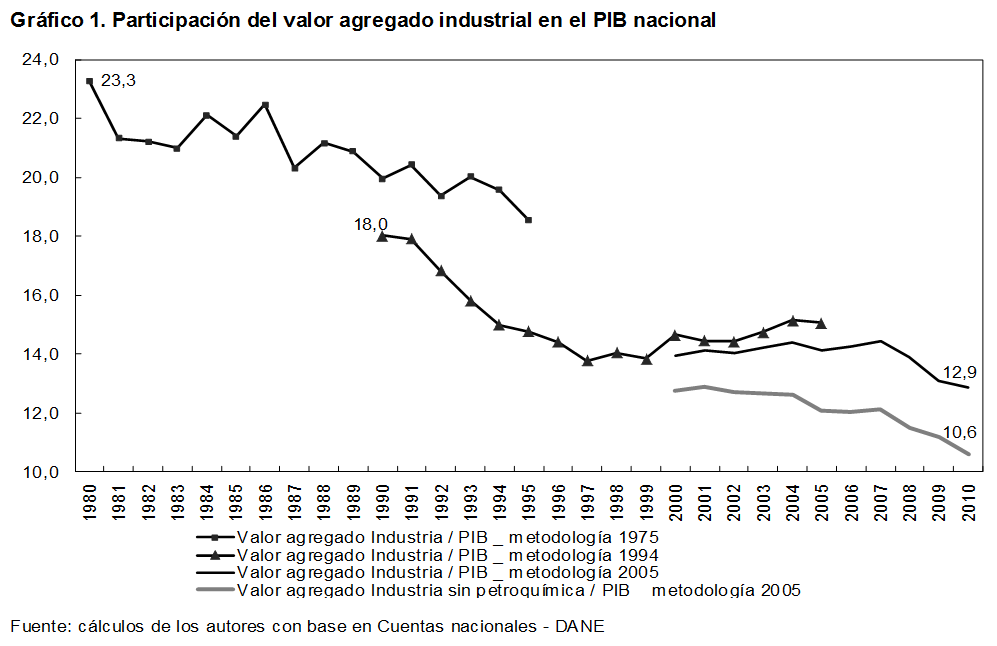

Esta noción de una posible “desindustrialización” de la economía colombiana se basa en los datos de participación del valor agregado industrial en el PIB del DANE que se muestran en el gráfico 1. De acuerdo a este gráfico, el valor agregado de la industria ha pasado de ser el 23% del PIB en 1980 a ser el 13% del PIB en 2010.

Nótese, sin embargo, que la serie contiene tres series inconsistentes elaboradas a partir de tres metodologías diferentes, correspondientes a los años base 1975, 1994 y 2005. Las tres series no son comparables pues se refieren a definiciones diferentes del PIB. En particular, cada metodología incluye en el cálculo del PIB actividades que no se incluían en la metodología anterior y que mecánicamente disminuyen la participación del PIB industrial en el PIB total.

Limitándonos a la variación de esta participación al interior de cada serie consistente, observamos una caída neta de un poco más de cuatro puntos de participación en lo corrido de los últimos veinte años. El gráfico deja además claro que el grueso de la pérdida en la participación de la industria en el valor agregado total de la economía ocurrió durante la década de los años noventa. La caída en la participación de alrededor de un punto porcentual durante la década más reciente no es muy significativa en el contexto de las variaciones observadas y bien puede estar explicada por efectos cíclicos. Como se puede ver, la disminución de esta participación durante los últimos diez años es apenas un punto mayor si se excluye de las cuentas a la industria petroquímica.

La discusión sobre las causas de una posible desindustrialización requiere primero la solución de un problema de medición: ¿cuál es el tamaño de la industria? Para responder esta pregunta fundamental nos referiremos a dos tipos de medidas: medidas del tamaño relativo de la industria y medidas del tamaño absoluto de la industria. A pesar que se la da el mismo nombre, en Colombia la discusión se ha centrado en el tamaño relativo de la industria, mientras que en países desarrollados la discusión se centra en el tamaño absoluto de la industria.

Sobre el tamaño relativo de la industria colombiana desde 1990.

El tamaño relativo del valor agregado industrial es la medida estándar de “industrialización” en Colombia. Este, sin embargo, puede cambiar por muchos motivos, incluso si el verdadero tamaño relativo de la industria permanece constante o crece. En particular, si la producción industrial se “desintegra” y porciones crecientes de las cadenas productivas se realizan por fuera de las firmas industriales, una parte creciente del valor agregado industrial se convierte en valor agregado de otros sectores.

Durante las últimas décadas, existe evidencia de que las firmas industriales han “tercerizado” una parte de sus actividades, sobre todo aquellas relacionadas con servicios tales como aseo, vigilancia, contabilidad, mercadeo, etc. Por lo tanto, porciones de su cadena productiva que antes hacían parte de su valor agregado, se clasifican hoy como valor agregado de otros sectores.

Una medida exacta del tamaño relativo de la industria en la economía requeriría entonces la agregación de valor a lo largo de toda la cadena productiva. En el caso colombiano tal medida es imposible de obtener, porque el DANE no registra el valor agregado contenido en las compras intermedias de las firmas industriales y sus proveedores.

Proponemos a continuación dos medidas alternativas del verdadero tamaño relativo de toda la cadena industrial como proporción del PIB. Por un lado, tomamos la producción industrial bruta y le restamos las compras intermedias de la industria de productos industriales y los insumos agrícolas y mineros importados. Finalmente, a esto le sumamos los márgenes de comercialización y transporte. Dicho brevemente, esta medida es el valor agregado nacionalmente de la industria y su red de distribución más el valor bruto de los insumos producidos nacionalmente.

Nuestra segunda medida parte del valor agregado industrial y le suma una aproximación del valor agregado de los insumos no industriales producidos nacionalmente y los márgenes de transporte y comercialización. Dado que el DANE no registra el valor agregado de la producción por destino, el valor agregado de los insumos se calcula como proporción del valor agregado de cada sector de acuerdo a la proporción de su producción que se destina a la industria. Esta medida sólo captura, aunque de forma imprecisa, un eslabón hacia atrás de su cadena productiva y un eslabón hacia adelante.

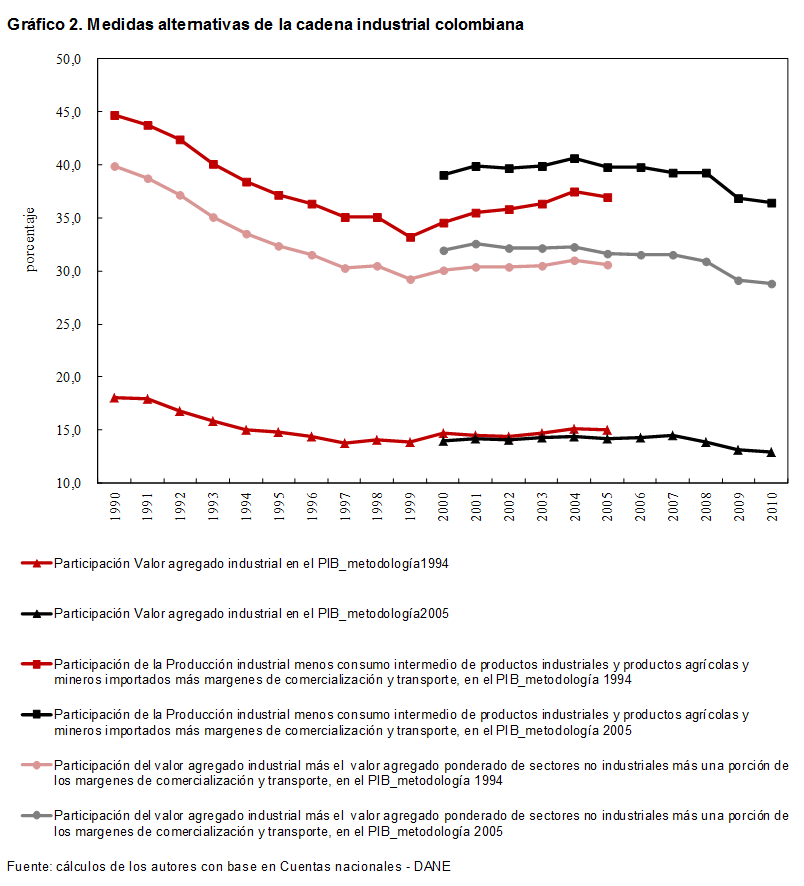

El gráfico 2 muestra la evolución de estas dos medidas desde 1990 hasta 2010. De nuevo hay un problema de compatibilidad de las metodologías con año base 1994 y 2005 y por eso se ven dos series discontinuas y sobrepuestas.

Ambas medidas resultan muy similares. Nuestra primera medida de toda la cadena industrial como proporción del PIB pasa de 44,8% en 1990 a 34,6% en 2000 de acuerdo a la metodología con base 1994. De acuerdo a la metodología con base 2005, esta pasa de 39,1% a 36,4% del PIB entre 2000 y 2010.

Nuestra segunda medida del tamaño de la cadena industrial que cuenta sólo los eslabones “adyacentes” de la cadena industrial pasa del 39,9% al 30,1% de acuerdo con la metodología con base 1994; de acuerdo con la metodología con base 2005 pasa de 32,0% a 28,8% entre 2000 y 2010.

El gráfico 2 muestra también la evolución del valor agregado industrial como proporción del PIB, el cual es mucho más estable que las medidas de toda la cadena. Por lo tanto, las variaciones de la producción industrial son absorbidas en mayor medida por los eslabones no industriales. Este fenómeno es de cierto modo un reflejo de las diferencias en la capacidad de los distintos eslabones productivos de resistir choques exógenos.

Podemos concluir dos cosas: primero, que la cadena de producción industrial desde la producción de insumos hasta la comercialización de los productos industriales genera entre 30% y 35% del valor agregado de la economía. Segundo, que entre 1990 y 2000 esta cadena perdió más o menos diez puntos porcentuales de su participación en el valor agregado de la economía, pero ha permanecido más o menos constante desde entonces.

Sobre el tamaño absoluto de la industria

La relativa estabilidad del tamaño relativo de la industria desde 2000 implica que esta ha crecido a tasas similares a las de toda la economía. Esto no es poco sorprendente, dado el incremento extraordinario de los sectores primarios extractivos en la última década. Parte de este movimiento reciente se debe al crecimiento de la industria petroquímica, pero como veremos a continuación la industria en términos absolutos no ha parado de crecer, lo cual hace aún más incierta la hipótesis de la desindustrialización.

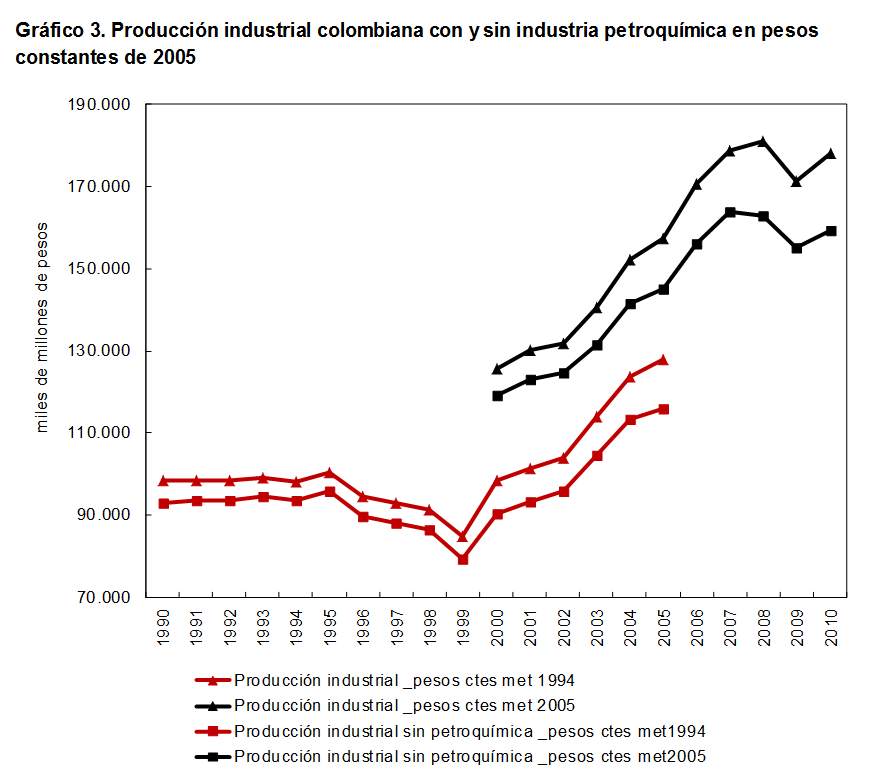

Mirando el tamaño absoluto de la industria por el lado de la oferta, el gráfico 3 muestra el valor bruto de la producción industrial colombiana con y sin industria petroquímica en pesos constantes de 2005 desde 1990 deflactado con la variación del IPC. Las series discordantes corresponden de nuevo a las metodologías con base 1994 y 2005.

Tal como se puede ver, el valor real de la producción industrial permaneció estancado durante la década 1990-2000. Esto no significa necesariamente que la producción industrial no creció durante esa década, pues es de esperarse que tras la apertura los precios relativos de los bienes industriales hayan caído. En el gráfico es claro además que la industria ha tenido un crecimiento más o menos sostenido desde el año 2000.

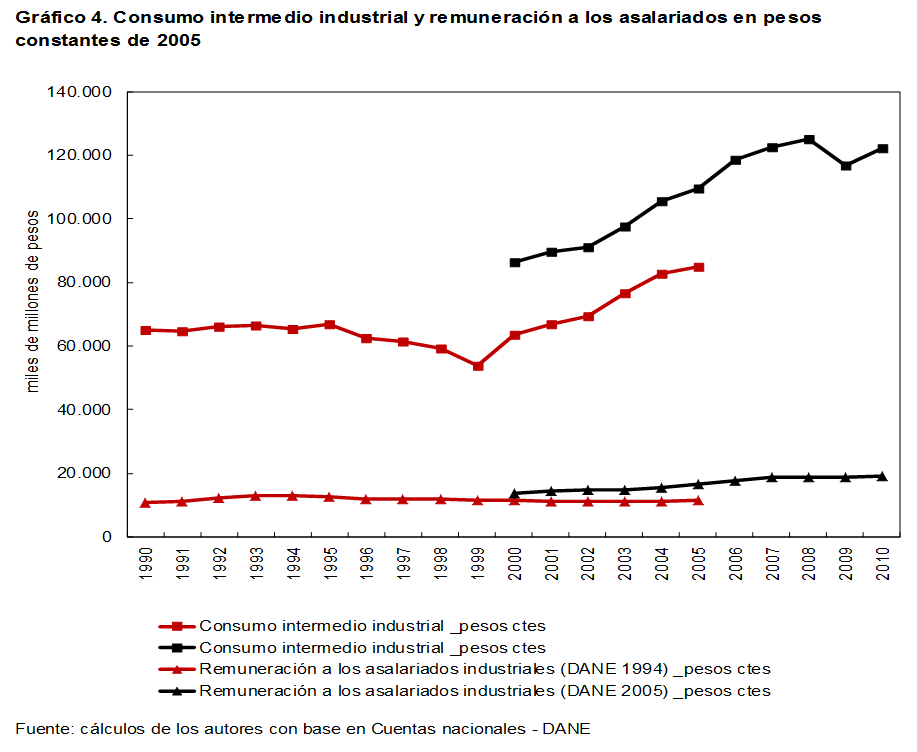

En el gráfico 4 mostramos medidas del tamaño de la industria por el lado de la demanda de insumos. Específicamente, mostramos las series de compras intermedias y remuneración a asalariados de las firmas industriales en pesos constantes de acuerdo a las cuentas nacionales del DANE usando las metodologías discordantes de 1994 y 2005. Como se puede ver, desde 2000 las compras intermedias de la industria han crecido sustancialmente en términos reales y su tasa de crecimiento ha sido mucho mayor a la tasa de crecimiento de la nómina. Este fenómeno es consistente con una intensificación del capital que permite la transformación de proporciones mayores de insumos sobre trabajo. Es consistente también con la desintegración vertical de la cadena productiva que lleva a que servicios personales que antes se contrataban directamente sean hoy “tercerizados” a través de firmas de servicios.

Comentario final.

Concluimos que no hay evidencia de que la actividad industrial se haya contraído durante las últimas dos décadas. La caída en el peso relativo del valor agregado de la industria en el producto de la economía no es reflejo de una caída persistente de la actividad industrial, pues ni el producto de la industria ni sus insumos han disminuido. Por el contrario, la evidencia indica que si acaso la industria ha crecido persistentemente durante la última década.

La caída en el peso relativo del valor agregado de la industria en el PIB sugiere que ha habido una recomposición en las cuentas de la producción industrial. Esta recomposición es un reflejo de cambios en la estructura vertical de la industria. Al desintegrarse las cadenas productivas, una porción creciente de insumos que las firmas industriales se proveían a sí mismas ha pasado a ser proveída por firmas de servicios.

El cambio en el tamaño relativo del valor agregado de la industria y sus actividades conexas es un fenómeno contable, pero tiene raíces económicas. Estas raíces son los incentivos sistemáticos de las firmas a integrar o desintegrar sus cadenas de producción, que conllevan cambios en la porción de actividades productivas que se contratan al interior de las firmas o a través del mercado. Estos cambios han sido poco estudiados empíricamente y son responsables en alguna medida de las transformaciones en el tamaño relativo y absoluto de la industria en Colombia y en todo el mundo. Su estudio da para el desarrollo de una fructífera agenda de investigación.

[1]Los cálculos contenidos en este documento están descritos en detalle en el artículo “Tamaño y estructura vertical de la cadena de producción industrial colombiana desde 1990”, escrito por Juan Esteban Carranza y Stefany Moreno y publicado en la serie de Borradores de Economía del Banco de la República no 571.