Es factible que, tarde o temprano, la corrección del déficit fiscal se produzca mediante una contracción brutal de la inversión privada

En varias ocasiones, el Ministro de Hacienda, José Antonio Ocampo, ha manifestado que él no cree en los déficis gemelos. Su posición no es de ahora; la ha sostenido desde tiempo atrás con base en teorías estructuralistas con las que se siente muy identificado.

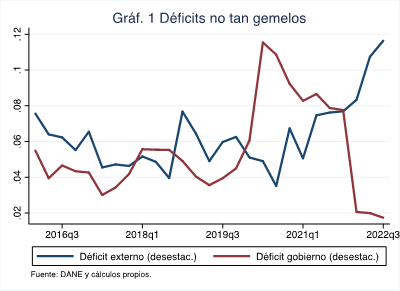

El asunto ha recobrado vigencia porque la fuerte reducción del déficit fiscal en 2022 no se vió reflejada en el déficit externo: según el Ministerio de Hacienda, mientras que el déficit del Gobierno Nacional Central bajó de 7,1% del PIB en 2021 a 5,5% en 2022, el déficit externo llegó a un alarmante 7,2% del PIB en el tercer trimestre de 2022, manteniendo la marcada tendencia de aumento que se había iniciado en el primer trimestre de 2020.

Así pues, los déficits nos son tan gemelos, como en efecto se aprecia en el Gráfico 1, que se basa en los datos de las cuentas institucionales trimestrales del DANE (que son más adecuadas para estos propósitos, pues usan una metodología consistente y abarcan todo el Gobierno General, no solo el Nacional Central). Por consiguiente, las cifras parecen darle la razón al Ministro.

Por contabilidad, si el déficit del gobierno está bajando y el déficit externo está aumentando, necesariamente el superávit del sector privado se está reduciendo. La pregunta es, entonces, ¿por qué está pasando esto?

Una simple exploración de la mismas cuentas institucionales del DANE permite concluir que lo que está detrás de esto es el comportamiento de las importaciones de bienes y servicios, impulsadas por el gasto privado (consumo e inversión), que ha venido creciendo muy rápido desde que empezó la pandemia, y que se ha mantenido en los trimestres más recientes, a pesar del mayor recaudo tributario (Gráfico 2).

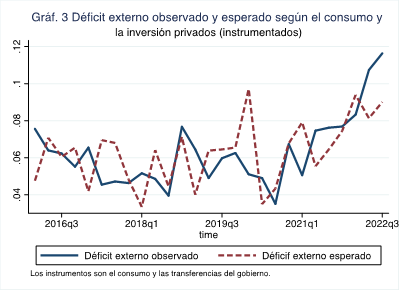

Por consiguiente, la pregunta que sigue necesariamente es ¿por qué el gasto privado se ha comportado de esa forma?. Y la respuesta parece bastante clara: el gasto privado ha respondido a las transferencias y los gastos de consumo del gobierno, como sería de esperarse (en el Gráfico 2 se usan estas dos variables para instrumentar el consumo y la inversión privadas). De esta manera, resulta que el comportamiento del déficit externo no ha sido independiente de la política fiscal: más bien es su consecuencia directa. En el Gráfico 3 aparece el déficit fiscal observado y el esperado a partir del gasto, instrumentando nuevamente por las transferencias del gobierno y los gastos de consumo del gobierno.

Para 2023 el Ministerio de Hacienda espera que el déficit del Gobierno Nacional Central se reduzca nuevamente de forma bastante sustancial: según las predicciones más recientes pasaría de 5,5% a 3,8% del PIB. Esto, teniendo en cuenta la adición presupuestal de 22 billones de pesos, que será posible gracias a los mayores recaudos tributarios por la reforma y el buen crecimiento reciente. Pero como la mayor parte de la adición presupuestal irá a financiar transferencias y gastos de consumo del gobierno, es de esperar que las importaciones se mantengan altas, e incluso sigan aumentando. Por lo tanto, tendremos nuevamente déficits no tan gemelos, precisamente como resultado de la política fiscal.

Muchos analistas y el mismo Ministerio de Hacienda se declaran preocupados por el elevado déficit externo, que pone al país en riesgo de un frenazo súbito si se perdiera el acceso a los recursos de financiamiento externo. Como el Banco de la República tendrá que seguir aumentando la tasa de interés de intervención hasta que logre cambiar la tendencia de la inflación, esto presionará a la baja la tasa de cambio, en contra de lo que sería necesario para reducir el déficit externo. No parece haber una solución razonable a corto plazo. Reducir las transferencias a las familias o los gastos de consumo del gobierno sería insensato políticamente. Aumentar la base exportadora no parece muy viable cuando el gobierno está empeñado en debilitar a las grandes empresas, empezando por las que operan en los sectores de minería e hidrocarburos. Así que la opción que parece más factible es que, tarde o temprano, la corrección del déficit externo se produzca mediante una brutal reducción de la inversión privada.