A pesar de ser uno de los países con mayor carga tributaria sobre el precio final de los cigarrillos, los comercializados en Argentina están entre los más baratos y asequibles de América Latina, considerando tanto su precio en términos absoluto (medido en dólares internacionales) y como relativo al ingreso per cápita. En términos relativos, también están entre los más accesibles del mundo. Esto no obedece al comercio ilícito, pues los indicios apuntan a que Argentina no tiene un problema grave en ese sentido. Bajos precios de los cigarrillos impactan sobre la recaudación tributaria y sobre la salud de la población – el tabaquismo es el principal factor de riesgo contribuyendo a la pérdida de años de vida ajustados por calidad, por encima de los vinculados a la dieta, el consumo de alcohol y otros.

Entre los principales factores que lo explican está la estructura tributaria, un complejo sistema de impuestos predominantemente ad-valorem (Gonzalez-Rozada et al., 2014). Ella permite trasladar a los precios al consumidor precios bajos, si las firmas deciden implementar esa estrategia por el motivo que sea. Tres reformas han intentado introducir un piso de tributación que eleve los precios al consumidor, sin éxito. El sistema ha sido distorsionado sistemáticamente por el accionar de algunas de las empresas del sector y las decisiones judiciales que han logrado obtener, impidiendo el logro de los objetivos fiscales y de salud pública.

La primera de las reformas, de 2004, introdujo un impuesto mínimo vinculado a la categoría más vendida (CMV) de cigarrillos. Se implementó por decreto y fue endeble legalmente, por lo que fue cuestionada en la justicia y eventualmente dejada sin efecto en 2006. La segunda, de 2009, reintrodujo la CMV pero por ley. Una vez más fue exitosamente impedida su aplicación por la justicia mediante medidas cautelares, por lo que el mínimo tuvo poco impacto y fracasó en su intento por incrementar los precios, aunque no fue derogada.

En ambos casos el impuesto que correspondía ingresar por paquete no podía ser inferior al setenta y cinco por ciento (75 %) del impuesto correspondiente al precio de la CMV, determinada por el nivel de precios (en centavos) con mayor cantidad de ventas unitarias. Esto otorgaba un gran poder para el comportamiento estratégico por parte del líder del mercado, Phillip Morris International (PMI). Las dos primeras firmas (PMI y BAT, British American Tobacco) representaban entonces el 95% de las ventas legales. Esta era, razonablemente, una de las quejas en la justicia de las restantes firmas del sector.

A fines de 2017 se realiza, en el marco del Consenso Fiscal y de la Reforma Tributaria integral de 2017, una segunda reforma que buscaba introducir un impuesto mínimo de aplicación efectiva (Afonso et al., 2018). Por diversos motivos fiscales y de salud pública son preferibles los impuestos de monto fijo por cantidad de tabaco, que implícitamente establecen precios mínimos para el producto (World Health Organization, 2021). Además, Argentina ya tenía impuestos ad-valorem muy altos, pero claramente ineficaces en elevar el precio de venta final. Tener un mínimo que aplicara a todas las firmas hubiera posibilitado subas posteriores. Estas hubieran sido inviables de no resolverse la situación por la que distintas firmas que venden substitutos muy cercanos (cigarrillos de distintas marcas) enfrentan cargas tributarias radicalmente diferentes por gozar de medidas cautelares.

Darle efectividad al mínimo se lograría resolviendo las objeciones originadas en el poder de mercado que otorgaba el mecanismo de la CMV a las firmas líderes, estableciendo un impuesto mínimo de monto fijo en su reemplazo. El cambio en la estructura del impuesto (de CMV a impuesto mínimo de monto fijo) haría caer las cautelares que impedían la vigencia del mecanismo, referidas al mecanismo previo.

La reforma, además, consolidaba legalmente la elevación de las alícuotas ad-valorem realizada el año previo en uso de facultades legislativas delegadas. La Reforma Tributaria no buscó trasladar la estructura tributaria directamente a un óptimo políticamente inviable sino adoptar los cambios graduales necesarios para recorrer el camino de menor dificultad en esa dirección. Una estructura óptima sería similar a la de Chile, con menores alícuotas ad-valorem y altos impuestos de monto fijo por cantidad de tabaco, arrojando precios al consumidor e impuestos efectivos mayores a los actuales.

El nuevo mínimo también fue rápidamente anulado en la práctica por la justicia por medio de nuevas cautelares, pero en un contexto en que las distorsiones se volvieron más agudas por la creciente participación de mercado de las tabacaleras exentas de hecho del impuesto. Los argumentos de las reclamantes, en su mayoría repetidos de las demandas anteriores, son insostenibles. El principal es que sus marcas no podrían competir en pie de igualdad con las que antiguamente lideraban el mercado, PMI y BAT, y que la falta de diferenciación del impuesto y la alegada imposibilidad de trasladarlo al consumidor lo vuelve confiscatorio.

Como indicador de la magnitud de la distorsión, hoy la marca líder (no la más barata) de cigarrillos de las empresas que no pagan el impuesto mínimo tiene un precio promedio de aproximadamente el 48% del precio de la marca más económica de las empresas que sí pagan. La comparación con los precios promedio de las firmas que pagan contrasta aún más: equivalen sólo al 30%.

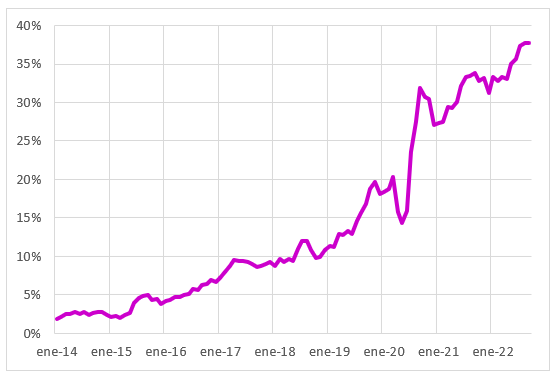

La reforma no logró impedir que algunas empresas continuaran estando exentas de hecho por vía de las cautelares. Pero tampoco fue la causa de que recibieran ese privilegio: en ningún momento de la historia las empresas con cautelares fueron alcanzadas por el impuesto mínimo. Así, han avanzado incesantemente su participación en el mercado a costa de PMI y BAT, llevando su participación en las ventas declaradas de 2% en 2014 a 40% en los primeros 8 meses de 2022 (Gráfico 1). La líder en el grupo de empresas con cautelares ha superado hace rato en ventas a BAT. Así, el impuesto mínimo hoy es observado por las firmas ubicadas en primer y tercer lugar en ventas, pero no por la segunda ni las empresas ubicadas desde el cuarto puesto en adelante.

Gráfico 1. Proporción de los paquetes de cigarrillos que no pagan el impuesto mínimo.

Fuente: elaboración propia s/l/b/d/ Programa de Áreas Tabacaleras.

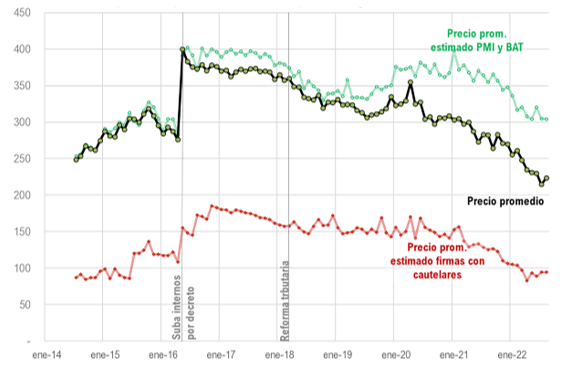

El aumento en la participación del mercado de las firmas que no pagan el impuesto mínimo ha sido el principal factor detrás del hundimiento del precio promedio de los cigarrillos vendidos en el país (Gráfico 2). Además de permitirle a las firmas beneficiadas comercializar productos a precios muy bajos, esta distorsión arrastra a la baja los precios de todos los otros cigarrillos vendidos en el mercado por la presión competitiva de las firmas privilegiadas con las exenciones de hecho, que de otra forma podrían ser mayores – lo que se observa en particular desde enero de 2021. La caída de precios disminuye la recaudación y los impactos buscados de reducción del consumo.

Gráfico 2. Precios promedio por tipo de firma, en pesos de ago-22.

Fuente: elaboración propia s/l/b/d/ Programa de Áreas Tabacaleras.

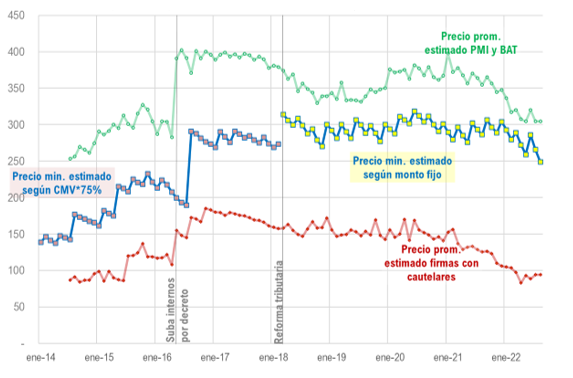

Aunque la Reforma no logró que todas las empresas paguen el impuesto, condición necesaria para posteriores subas, el impuesto mínimo sí tuvo éxito poner un piso a los precios de las empresas que lo observan (PMI y BAT) (Gráfico 3), aunque aumentó el diferencial de precios relativos con las que no pagan (y los precios relativos de los productos destinados a distintos segmentos de mercado de las que sí pagan).

Gráfico 3. Precios mínimos implícitos vs precios de mercado en pesos de ago-22.

Fuente: elaboración propia s/l/b/d/ Programa de Áreas Tabacaleras.

El impuesto mínimo probablemente haya logrado fijar un piso al precio promedio cobrado por PMI y BAT, que todavía explican 2/3 de las ventas declaradas. Ese piso parece ser 20% superior al precio mínimo viable determinado implícitamente por el impuesto mínimo. Con el sistema de la CMV vigente previamente, PMI y BAT hubieran podido responder a la agresiva política de precios de las firmas con cautelares con bajas en sus propios precios – recordar que ellas mismas fijaban el valor de la CMV y del «impuesto mínimo» así determinado.

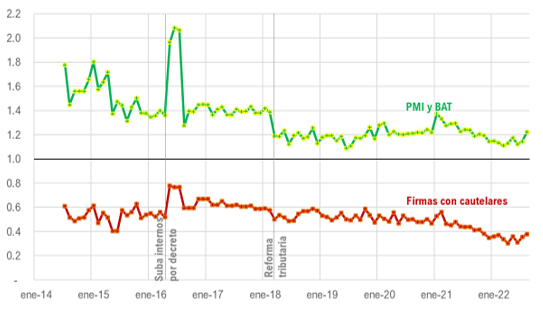

Gráfico 4. Precio promedio de venta relativo al impuesto mínimo.

Fuente: elaboración propia s/l/b/d/ Programa de Áreas Tabacaleras.

En los últimos dos años, además, se desvalorizó en términos reales el impuesto mínimo por efecto de la regla de indexación. Como utiliza la inflación pasada, la aceleración de la inflación redujo el nivel real del impuesto. El efecto es el mismo por el que se reduce el valor real de las jubilaciones cuando se acelera la inflación.

Este es un problema fundamentalmente de enforcement. No parece posible resolver este problema con nuevos cambios a la política tributaria, más allá de que la misma sea perfectible. Las cautelares actualmente vigentes fueron otorgadas a pesar de que los argumentos empleados carecen por completo de razonabilidad, y los mismos argumentos convalidados hoy en la justicia serían oponibles ante nuevas reformas que busquen implementar alguna forma de impuesto mínimo o impuesto de monto fijo por cantidad de tabaco. La clase de argumentos utilizados afectan a toda la tributación con fines extra-fiscales, como impuestos a las bebidas alcohólicas o a los productos que generan gases con efecto invernadero. También a prácticamente toda regulación de cualquier clase, puesto que típicamente ellas implican costos fijos que afectarán diferencialmente a las firmas de menor tamaño. Los argumentos podrían incluso blandirse en contra del impuesto sobre los ingresos brutos, los derechos de exportación, o similares. Esta cuestión es fundamental para la política sanitaria, y la política tributaria en general, con importantes efectos fiscales. Resolverla sólo será posible con la voluntad política necesaria para asegurar el cumplimiento de las leyes vigentes.

Referencias

Afonso, S., Galiani, S., & Tappatá, M. (2018). La Reforma Tributaria Argentina de 2017 (p. 94). Ministerio de Hacienda.

Gonzalez-Rozada, M., Chaloupka, F., Rodriguez-Iglesias, G., & Schoj, V. (2014). Analysis of Cigarette Tax Structure as a Requirement for an Effective Tax Policy: Evaluation and Simulation for Argentinai. 18.

World Health Organization. (2021). WHO technical manual on tobacco tax policy and administration 2021.