Por Bruno Seminario, Luis Palomino, Gonzalo Pastor, Vanessa Berrocal & Kathiusca Montenegro

Esta nota presenta una aproximación del impacto de la pandemia del COVID 19 sobre el funcionamiento de la economía mundial y nacional. La nota resume avances de investigación de economistas de la Universidad del Pacífico y CIUP. Esboza paralelos entre la situación actual de crisis económica y política, y crisis anteriores en la historia nacional.

Hacia una Nueva Política Económica: Visión Global

La crisis financiera de 2008 y la pandemia del COVID 19 ha gatillado cambios importantes del régimen de regulación económica global y nacional. En efecto, la crisis de 2008, desencadenada por una alta volatilidad de flujos financieros internacionales y una reducida aversión al riesgo de parte de inversionistas reveló un número de riesgos sistémicos latentes al funcionamiento de los mercados financieros y la estrecha interrelación de dichos mercados con la economía real. La pandemia del COVID 19, por otro lado, ha sido un fuerte shock adicional al comportamiento de la economía mundial, con una respuesta generalizada de apoyo fiscal y monetario para contener la desaceleración económica gatillada por la paralización de sectores económicos enteros en las diversas economías nacionales. A su vez, estos dos eventos han revelando falencias subyacentes en muchas economías emergentes respecto a la fortaleza aparente de la consolidación fiscal lograda a lo largo de los años, en general, del sector salud nacional, en particular. Los shocks han revelado la necesidad de un fuerte y extensivo apoyo monetario. Este último, incluyendo políticas no-convencionales del lado de los bancos centrales, tales como tasas de interés negativas, en términos reales, y apoyo directo al sector privado financiero y no financiero —impensable hasta hace poco— a fin de restablecer los niveles de ingreso per cápita pre crisis.

En el caso peruano, programas como Reactiva Perú han convertido al banco central en intermediario financiero de recursos fiscales para reactivar las MYPES. Por el lado fiscal, la pandemia ha propulsado cambios substanciales en la estructura de gasto púbico, con un aumento significativo en transferencias a familias y hogares afectadas por la pandemia, además de gastos corrientes y de capital en salud pública, y un relajamiento aparente sobre los niveles de deuda pública dados los contextos iniciales robustos y condiciones dinámicas favorables en términos de la tasa de interés real de dicha deuda y el crecimiento potencial de la economía. El cambio en la estructura de gasto fiscal y el aumento del tamaño de la hoja de balance del banco central son eventos que han de lidiarse por años a venir.

En general, el fin de los regímenes de regulación económica y el inicio de nuevos regímenes de intervención económica se manifiesta en una desaceleración del crecimiento económico y destrucción de las fuentes de alimentación del erario nacional. Crisis económicas destruyen las bases de la política económica que se ha vuelto obsoleta, haciendo inviable los modos de regulación monetaria y fiscal en pie, por ejemplo. En el caso peruano, ejemplos de trances económicos incluyen el caos económico luego de la guerra con Chile al final del siglo XIX; la crisis de la deuda externa de los 1980s; y la hiperinflación durante el primer gobierno de Alan García. En todos esos casos, hubo contracción del PBI y destrucción de las fuentes de recursos fiscales, gatillados por la desaparición de rentas fiscales/naturales (salitre y guano de las islas), quiebras de empresas afectadas por guerras, hiperinflación, y/o políticas deflacionarias a fin de eliminar desequilibrios fiscales y lograr algún grado de estabilidad económica y financiera. Subyacente al caos económico, hay también crisis políticas resumidas en pugnas entre caudillos nacionales (léase Iglesias versus Cáceres, por ejemplo) y emergencia de nuevos y efímeros partidos políticos buscando ganar las elecciones presidenciales en base a un rechazo al status-quo.

En 2019-2020, de particular interés es la desaceleración de la economía peruana incluso antes del estallido de la pandemia del COVID y la crisis política emergente. Estimados de series trimestrales del PBI producidos por el BCRP muestran una desaceleración del crecimiento empezando en el cuarto trimestre de 2019 y acelerándose meses después con el estallido de la pandemia, a la par de una caída abrupta en impuestos de gobierno general (Cuadro 1). Un ambiente internacional frágil y volátil, acompañado de un letargo en el crecimiento de la inversión nacional y consumo público fueron factores subyacentes de la des-aceleración económica observada ya en 2019. La crisis política actual, con la vacancia de dos presidentes en menos de 2 años, es una repetición de crisis nacionales anteriores que tuvieron fuerte impacto negativo sobre la situación económica y financiera del país.

Cuadro 1. Perú: PBI del lado del Gasto, Contribución al Crecimiento, T1:2018-T2:2020

(12-meses, Promedio Móvil, en %)

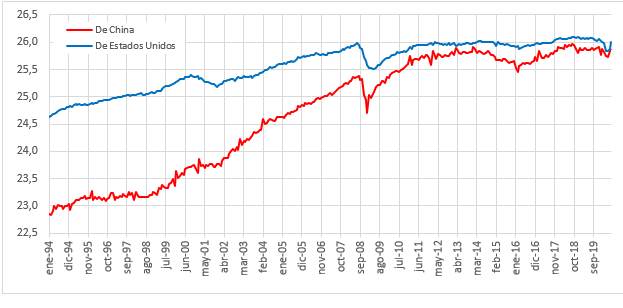

Las fuentes de cambios en los regímenes de intervención económica son, generalmente, fuerzas globales que catalizan factores nacionales afectando economías pequeñas y/o emergentes. Dichas fuerzas globales incluyen transformaciones en el orden económico internacional, además de alteraciones en los patrones de producción mundial. A la fecha, en el área económica, está el evento de “tránsito hegemónico,” resumido en el creciente tamaño de la economía china y su papel como la principal fuente de exportación mundial y su rol emergente de acreedor soberano (Gráfico 1), superando a los Estados Unidos de Norteamérica en el liderazgo del comercio internacional e, incluso, como fuente de inversión directa extranjera en el mundo. De notar, transito hegemónico también ocurrió a comienzos del siglo XX, cuando Estados Unidos reemplazó a Inglaterra en términos de poder económico y tecnológico mundial, y las finanzas monetarias internacionales transitaron del patrón oro hacia la hegemonía del dólar fiduciario y el sistema de tipos de cambio fijo de Bretton Woods.[1]

Gráfico 1. Exportaciones e importaciones de China y Estados Unidos: 1994-2020

1.1: Exportaciones (Escala logarítmica)

1.2: Importaciones (Escala logarítmica)

Fuente: FRED. Elaboración: Propia.

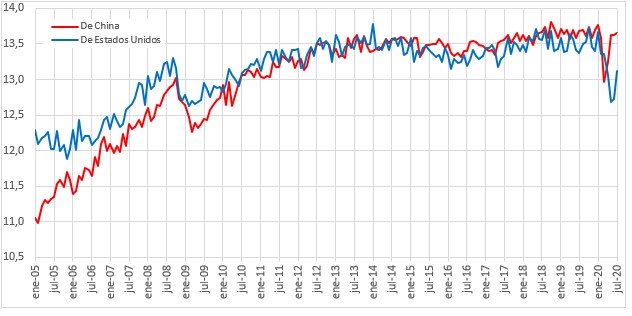

En el caso peruano, China ya es nuestro principal socio comercial en términos de destinos de exportación y origen de nuestras importaciones (Gráfico 2). En efecto, los datos indican que China, y no Estados Unidos, es nuestro principal socio comercial. De notar, es que lo que exportamos e importamos de estos países es diferente y muy posiblemente sujeto a diferencias en elasticidad ingreso en esos países. A China exportamos minerales, los que han servido a este país para exportar bienes a terceros países, pero también para usar como insumos (cobre) en sus construcciones. De China importamos teléfonos celulares, computadoras, televisores, y otros aparatos eléctricos. Con Estados Unidos estamos más diversificados, exportando vegetales en demanda por la clase media americana (espárragos, uvas, arandelas, paltas), además de oro y plomo. En contrapartida, de USA importamos derivados de petróleo y otras mercancías para nuestra industria. Un escenario es que China pos-pandemia, acelere su tendencia actual de reducción en su superávit de cuenta corriente acelerando su sector construcción (y exportando menos, tal vez), mientras que nosotros, algo atrasados en combatir la pandemia, importemos menos aparatos eléctricos. Dicho escenario posiblemente aumentaría nuestro superávit de balanza comercial con China, mientras que, con los Estados Unidos, mucho va a depender de cuanto se demora la administración americana en controlar la pandemia, afectando pues su crecimiento económico, exportaciones e importaciones globales.

Gráfico 2. Exportaciones e importaciones de Perú: 2005-2020

2.1: Exportaciones (Escala logarítmica)

2.2: Importaciones (Escala logarítmica)

Fuente: SUNAT. Elaboración: Propia.

Alteraciones en los patrones de producción mundial y nacional ya están también evolucionando alrededor del mundo. Puntales de dichos cambios son: (i) la revolución de la información, con sus redes de alta velocidad en conectividad (léase 5G) en beneficio de cadenas de producción eficientes y dispersas geográficamente, además de un aumento significativo en las opciones de tele-trabajo; (ii) descongestión gradual de los grandes centros urbanos a favor de centros poblados de menor tamaño dada la mejor conectividad y el riesgo de nuevas pandemias—muchas de ellas resultado del cambio climático subyacente–afectando aglomeraciones humanas en las grandes urbes; y (iii) extensos movimientos migratorios entre países y/o dentro de países que han de afectar la viabilidad económica de ciudades, regiones, e incluso países enteros. En el caso de Lima Metropolitana, por ejemplo, la tasa neta de crecimiento de la población se ha vuelto variable y muy baja en años recientes dada la migración venezolana y el éxodo de inmigrantes nacionales a sus lugares de origen a raíz de la crisis sanitaria del COVID, potencialmente afectado la viabilidad de la ciudad en el largo plazo.

Visión Nacional

Una respuesta rápida y contundente a la crisis sanitaria del COVID y los cambios económicos globales referidos es fundamental para evitar que el Perú retroceda en el ranking de desarrollo humano, como ocurrió en el pasado. El atraso relativo del Perú en términos de ingreso per cápita y condiciones de bienestar respecto a otras naciones hoy en día puede rastrearse a repetidas demoras en lograr consensos de acción ante crisis de los regímenes de intervención económica a lo largo de los siglos. Dicho fue el caso, por ejemplo, en el periodo luego de la guerra con Chile, con repetidas pugnas entre caudillos nacionales y guerra civil, además de un deterioro prolongado del erario nacional y la estabilidad económica y financiera. La crisis de la deuda externa en los 1980s fue gatillada y perpetuada por desbalances fiscales insostenibles en un contexto de financiamiento inflacionario del déficit y fuerte endeudamiento público externo. La hiperinflación del gobierno Aprista generó costos económicos, financieros y humanos inmensos que tomó años reparar.

Dicho plan de acción nacional demanda redefinir nuestro objetivo macroeconómico lo mas rápido posible, incluyendo la priorización de áreas de acción pública. Los desequilibrios fiscales actuales son similares a aquellos durante registrados durante la hiperinflación—aún con demandas insatisfechas en la oferta de servicios públicos de salud y educación–mientras que la hoja de balance del BCRP se encuentra cargada de préstamos de emergencia al sector privado financiero y no-financiero que solo han de repagarse con una reactivación significativa y sostenible de la economía. También, la recuperación económica a la fecha ha sido desigual entre sectores económicos y regiones geográficas, con las más afectadas siendo aquellas albergando tradicionalmente gran turismo internacional, como es el caso del Cuzco. El sector turismo–con sus importantes vínculos de empleo e ingreso hacia delante y hacia atrás—amerita ser prioridad nacional en las circunstancias actuales, incluso en un escenario optimista de control mundial temprano de la crisis sanitaria. Hay pues una gran tarea hacia delante en términos de reestructuración de las finanzas publicas (léase ingresos, gastos corrientes y de capital, y nivel de deuda pública), y como y cuando reducir el tamaño de la hoja de balance del banco central.

Un posible ordenamiento de los sectores económicos para propósitos de análisis económico y acción pública es aquel centrado en el grado de resiliencia actual y/o potencial del sector frente a la crisis del COVID 19. Hay sectores económicos que han sido afectados marginalmente, he incluso podrían beneficiarse temporalmente, por la crisis sanitaria. Estos son los sectores minería y pesca, cuya producción cayó brevemente al comienzo de la crisis sanitaria, pero se han recuperado recientemente. El sector agrario no ha registrado caídas significativas en producción a la fecha, mayormente producto del ciclo de siembra que precedió al estallido de la pandemia, aunque es muy posible que haya un efecto rezago en el sector en la medida que las cosechas no fueron completas y/o los agricultores perdieron capital de trabajo producto de la crisis sanitaria: una tendencia que ya parece estar manifestándose en los datos del sector (Gráfico 3). Un segundo grupo de sectores es aquel albergando negocios de muy difícil recuperación en el corto plazo operando en el sector entretenimiento (cines, teatros), turismo y el complejo culinario de nivel internacional, que tal vez requieren planes puntuales de rescate económico-financiero hasta que la situación se normalice y el turismo internacional se re-establezca. Finalmente, hay sectores afectados directamente por la contracción en el consumo e inversión privada y aumento en el desempleo urbano. Estos son negocios mayormente operando en el sector comercio y transporte, construcción, y servicios fuera del hogar. Gatillar la recuperación de estos negocios requiere un fuerte y persistente impulso fiscal en términos de gasto corriente y de capital que compense temporalmente la caída en la demanda agregada privada.

Gráfico 3. Perú: Crecimiento de Valor Agregado de Producción 2018:01-2020:07

(En soles de 2007; 12-meses promedio móvil; en %)

Fuente: INEI. Elaboración: Propia.

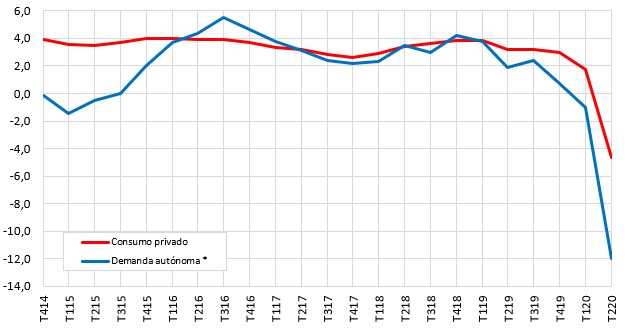

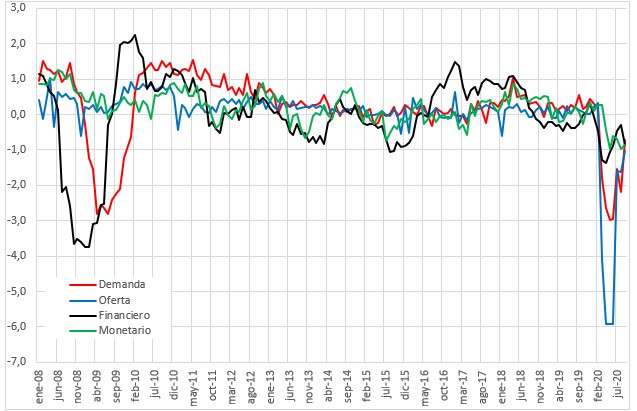

Una forma de visualizar las diversas tendencias sectoriales referidas es diferenciando sectores económicos según su grado de dependencia con la evolución interna y/o externa de la economía (Gráfico 4). En efecto, al segundo trimestre de 2020 (T220), el impacto de la crisis ha sido mayor sobre la oferta o demanda autónoma–aproximada por la suma de exportaciones netas, gasto fiscal e inversión—que sobre el comportamiento de la demanda—aproximada por consumo privado estimado en las cuentas nacionales. Del mismo modo, análisis factorial, usando indicadores subyacentes al comportamiento de variables agregadas de oferta, demanda y sectores monetario y financiero (Cuadro 2 y Gráfico 5), sugiere que en la crisis sanitaria actual el shock de oferta ha sido mayor que el shock de demanda, mientras que en la crisis de 2008/09, el shock de demanda fue mayor que el shock de oferta. En ambas crisis hubo una relativamente robusta y temprana recuperación del sector monetario y financiero, en particular.

Gráfico 4. Perú: Consumo Privado y Demanda Autónoma, T414-T220

(Tasa de Crecimiento, 12-meses promedio móvil; en %)

Fuente: BCRP. Elaboración: Propia.

* Demanda autónoma (proxy de oferta agregada) = PBI – Consumo Privado

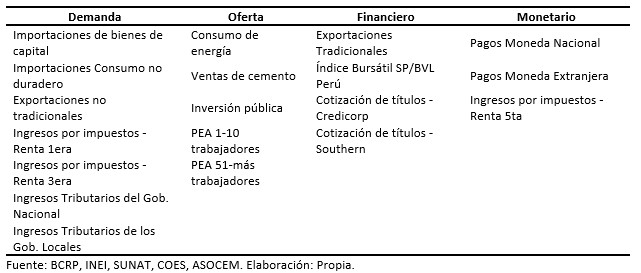

Cuadro 2. Variables Usadas en el Análisis Factorial Dinámico

Gráfico 5. Análisis Factorial–Desempeño de los Componentes de la Economía Peruana: 2008-2020

(Tasa de crecimiento; en %)

Fuente: BCRP, INEI, SUNAT, COES, ASOCEM. Elaboración: Propia.

* Cada uno de los componentes se han derivado usando análisis factorial dinámico y 22 variables que tienen datos con frecuencia mensual

[1] Ver, por ejemplo, Bruno Seminario (2016) El Desarrollo de la Economía Peruana en la Era Moderna, Universidad del Pacífico, Lima, Perú, 1300 p.