Las grandes crisis tienen grandes consecuencias, muchas de ellas inesperadas. Y el caos global generado por la rápida expansión de esta pandemia no será la excepción. Sin embargo, a diferencia de otros episodios históricos traumáticos como la gran depresión que gatilló la emergencia del nacionalismo, el fascismo y la segunda guerra mundial, no todas las consecuencias del COVID se nos revelarán como dinámicas nuevas que no hayamos anticipado. No por ello, sin embargo, las consecuencias serán menos disruptivas.

Si acaso alguna sorpresa nos depare el nuevo entorno emergente, está será una de ritmos y velocidades. La mayoría de las fuerzas transformacionales que vienen actuando a nuestro alrededor son las mismas que desde hace algunos años ya venían asomándose, solo que ahora lo hacen con mayor intensidad, acelerando procesos y adelantando plazos.

De lo que no cabe dudas es que, más allá de las visiones optimistas sobre la pronta disponibilidad de vacunas o tratamientos, está será una crisis de largo aliento que trastocará profundamente distintos componentes del mundo como lo conocemos. En ese breve ensayo me refiero a algunas de las principales características del nuevo entorno en construcción.

¿Más Estado?

Como lo demuestra la experiencia divergente de países variopintos como Corea, China y Uruguay, por un lado, y la de EEUU, España, y Perú por otro, países con regímenes de diferente cuño han tenido distinta suerte en el manejo de los desafíos sanitarios y económicos de la pandemia. En este contexto el tipo de régimen no ha tenido mayor influencia en la dirección de los desenlaces generados. Y es que el componente clave de las estrategias exitosas parece haber sido la “capacidad” del Estado para elaborar y, sobre todo ejecutar, políticas públicas capaces de enfrentar los retos de la doble crisis.

Relacionado a lo anterior, el común denominador de las respuestas exhibidas ha sido la mayúscula injerencia y extraordinario protagonismo asumidos por los gobiernos en la respuesta a la pandemia. En distintas latitudes, democracias liberales y autocracias por igual han impulsado medidas restrictivas sobre el quehacer de sus ciudadanos, cerrando fronteras, imponiendo el asilamiento extremo, administrando pruebas, e implementando esquemas invasivos de seguimiento y rastreo.

En el frente económico el activismo estatal ha sido igualmente extraordinario, involucrando medidas de estímulo fiscal sin precedentes, programas de apoyo directo y transferencias monetarias a las familias y empresas afectadas, además de medidas monetarias de gran alcance; todo ello con el objetivo de paliar los efectos recesivos asociados a las medidas de aislamiento desplegadas para combatir la pandemia.

La respuesta de los gobiernos ha tenido una escala nunca vista. El FMI estima que el gasto fiscal y los recortes de impuestos suman más de $ 11,7 billones (y subiendo). Además, la respuesta de política monetaria ha sido igualmente ambiciosa, con la Reserva Federal y otros bancos centrales superando las recetas tradicionales para inyectar liquidez al sistema financiero en una escala sin precedentes. Esto ha dejado las finanzas de muchos gobiernos y empresas, especialmente en los países de ingresos medios y bajos, en una situación de gran vulnerabilidad, con altos niveles de deuda y limitadas capacidades de financiamiento (https://www.ft.com/content/d6e1a8ed-987a-450f-b81e-d113c4556b2d).

Forjada por el carácter extraordinario de las circunstancias vividas y la amenaza de nuevos brotes, se ha instalado una nueva normalidad en lo que atañe a la actuación estatal, situación que difícilmente se revertirá finalizado lo peor de la crisis. Ciertamente, no todos los gobiernos cuentan con los mismos grados de libertad en su actuación, producto de la salud de sus finanzas y capacidades fiscales. Independientemente de esas diferencias, estamos frente a la emergencia de estados más activos, cuya injerencia reforzada se sustenta en las propias demandas y exigencias ciudadanas.

Este mayor protagonismo está aparejado de una creciente retracción del impulso a los mercados. Esto ya se ha visto reflejado en la imposición de licencias, cuotas, y restricciones a la exportación de alimentos y suministros médicos, además de un creciente arsenal de otros controles. También se expresa en la puesta en marcha de políticas industriales que buscan desarrollar actividades consideradas estratégicas para el combate de la pandemia, a través de la utilización de incentivos financieros y contratos públicos.

Como señala James Crabtree en Foreign Policy (summer 2020), se trata de la inauguración de una era de gobiernos más amplios e intrusivos, especialmente entre las economías desarrolladas y sobre todo en las naciones del Asía que hasta hace poco se destacaban precisamente de mantener gobiernos pequeños. En resumen, entramos a una era de gran gobierno que se manifestará de formas distintas a lo vivido en los 60s y 70s. Gran parte de estas nuevas manifestaciones se darán no en Occidente sino en el Este.

Este es especialmente el caso del panóptico electrónico. Las nuevas tecnologías de vigilancia y seguimiento ciudadano con las que varios países han logrado mitigar la pandemia son un anticipo de los tiempos venideros. Varios gobiernos autoritarios han impulsado y perfeccionado variantes de los mismos algoritmos para el control ciudadano y la represión del disenso. Los programas de reconocimiento facial y manejo de multitudes están siendo utilizados también por gobiernos democráticos, y lo más probable es que su uso se extienda, so pretexto de prepararse para los próximos brotes y las nuevas pandemias. En ese contexto, la preocupación por la protección de la privacidad cobrará aún mayor importancia[1].

¿Menos globalización?

Las dificultades enfrentadas por la globalización anteceden el inicio de la pandemia. La apertura comercial ya se había desacelerado como resultado del colapso financiero del 2008 y, más recientemente, como resultado del creciente conflicto comercial entre EEUU y China. Ahora enfrentamos un nuevo gran embate de mayor calibre, con disrupciones de corto plazo en los intercambios comerciales y el movimiento de capitales y personas.

El comercio mundial, que ya venía acusando una importante desaceleración, se contraerá 21% en el 2020. Con la OMC en crisis y una nueva oleada de presiones populistas, es muy probable que veamos una retracción prolongada. Esto se reflejará sobre todo en la fijación de medidas paraarancelarias, regímenes especiales de compras públicas, y requisitos de desempeño. En esa línea, distintos países han venido desplegando iniciativas para revertir la “deslocalización” de actividades vinculadas a la producción de bienes considerandos estratégicos frente a la pandemia, como mascarillas, respiradores mecánicos y equipos de protección personal.

Uno de los sectores más dramáticamente afectados por el avance de la pandemia es el aerocomercial. Según IATA, La frecuencia de vuelos internacionales a noviembre se redujo a la mitad de lo registrado un año antes, con la demanda de pasajeros 78% por debajo y los ingresos alcanzando apenas 12% de sus niveles anteriores. El turismo, uno de los principales sectores de la economía mundial, responsable de 7% del comercio, registra pérdidas que podrían llegar a los $900 billones o el 1.5% del PBI global.

No creo que estas tendencias resulten irreversibles y que estemos frente a un desmontaje de la globalización como el que vivimos en el periodo de la entre guerra. En el peor de los casos experimentaremos una pausa superable en la medida que consigamos dejar atrás lo peor de la pandemia y las economías retomen la dinámica de crecimiento anterior a la crisis. No hay nada que haga presagiar el desmontaje masivo de las cadenas logísticas desarrolladas a lo largo de la última década y cuya articulación nos han permitido alcanzar altos niveles de eficiencia y generar valor y bienestar para millones de trabajadores y consumidores alrededor del mundo.

¿Menos trabajo?

Uno de los cambios más importantes gatillados por la pandemia es, sin dudas, la transformación del trabajo. La revolución de las TICs había generado condiciones que permitían el trabajo remoto gracias a los bajos costos de la conectividad y la conveniencia de las comunicaciones. Sin embargo, eran pocas las empresas que hacían uso del ese mecanismo como forma predominante de interacción laboral. La inercia cultural y la existencia de prácticas y formas de organización industrial rígidas constituían los principales obstáculos para el uso masivo de las nuevas plataformas. En ese sentido, la pandemia nos dio el empujón que necesitábamos para la adopción acelerada de las tecnologías facilitadoras con las que ya contábamos (por ejemplo Teams y Zoom).

Evidentemente no todos los trabajadores tienen la posibilidad de laborar remotamente, pero una creciente proporción de ellos ya lo puede hacer. A las pocas semanas de iniciada la crisis, un informe de MIT encontró que alrededor de un tercio de los estadounidenses que se desplazaban antes a sus centros laborales trabajaban desde casa. Casi al mismo tiempo, una de las empresas más grandes de India, Tata Consultancy Services, anunció que, debido a la crisis, había decidido que el 75% de sus empleados trabajarían de forma remota: casi 450.000 empleados en todo el mundo[2].

Como señala Nicholas Bloom de la Universidad de Stanford, el estigma asociado con trabajar desde casa ha desaparecido y hacerlo de forma remota ahora es extremadamente común, aunque en condiciones muchas veces desafiantes (https://news.stanford.edu/2020/06/29/snapshot-new-working-home-economy/). Son muchas las empresas que están desarrollando planes para instalar el trabajo remoto de manera permanente, en el entendido de que pueden mantener la productividad al tiempo que brindan a los trabajadores más flexibilidad y reducir los costos de espacio en las oficinas. Según una encuesta reciente de la Reserva Federal de Atlanta y la Universidad de Chicago se espera que la proporción de días laborales pasados en casa se cuadruplique desde los niveles anteriores al COVID (https://www.frbatlanta.org/blogs/macroblog/2020/05/28/firms-expect-working-from-home-to-triple).

Las restricciones sin precedentes en los viajes, las interacciones físicas y los cambios en el comportamiento de los consumidores generados por la pandemia han obligado a las empresas a cambiar la forma en que operan. Esto ha provocado la aceleración de la transformación digital. A medida que los trabajadores pasaron a trabajar desde casa, los negocios han tenido que desplegar la implementación de tecnologías que permiten la interacción y colaboración en línea. McKinsey da cuenta de los mismos cambios en la digitalización de los canales para clientes y cadenas de suministro (https://www.mckinsey.com/featured-insights/future-of-work/what-800-executives-envision-for-the-postpandemic-workforce).

Otro de los procesos más importantes potenciados por la pandemia es el de la automatización y robotización. Los avances en la Inteligencia Artificial (IA) con sus radicales mejoras en la generación de algoritmos predictivos están llevando a la automatización de distintas tareas, no solamente a las de orden físico, sino también a aquellas de alto contenido cognitivo que hasta ahora han sido del dominio exclusivo de profesionales calificados (https://www.brookings.edu/wp-content/uploads/2018/03/1_autorsalomons.pdf). Esta tendencia se estaría acelerando como resultado de los procesos desencadenados por la pandemia, con mayor énfasis en la adopción de procesos remotos por razones de salud y seguridad.

Nuevamente, no estamos frente a un nuevo fenómeno sino a una tendencia que ya venía desarrollándose desde hace algunos años. Los primeros en llamar la atención sobre los riesgos de esta situación fueron Frey & Osborne (https://www.oxfordmartin.ox.ac.uk/downloads/academic/The_Future_of_Employment.pdf), estimando que cerca de la mitad de los puestos de trabajo en EEUU estaban amenazados por la automatización. Una investigación reciente realizada por Citibank en asociación con la Universidad de Oxford predice un promedio algo mayor (57%) para los países de la OCDE (http://www.oxfordmartin.ox.ac.uk/ academic/future-of-employment.pdf).

¿Mas pobreza y desigualdad?

La reducción de la pobreza y la desigualdad global es uno de los fenómenos más extraordinarios de la historia de este último cuarto de siglo. Si bien buena parte de esa dinámica se explica por el impacto del crecimiento de China e India, la experiencia se repite con distintos matices en el resto de las economías en desarrollo de Asia, Africa y América Latina. Con Covid-19, gran parte de este progreso podría revertirse, devolviéndonos a un mundo de pronunciadas desigualdades y mayor pobreza. La cristalización de ese posible escenario y su persistencia en el tiempo dependerá del ritmo de la recuperación económica luego de que lo peor de la crisis quede atrás.

Como señala el FMI en un reciente informe (https://blog-dialogoafondo.imf.org/?p=13989), los países en desarrollo de bajo ingreso se encuentran en una situación especialmente difícil para enfrentar los desafíos de la pandemia, habiendo padecido shocks severos (desplomes en las remesas e ingresos de capital, caída en el precio de las exportaciones, y reducción en los ingresos por turismo) y graves contracciones internas por las medidas de confinamiento desplegadas. Al mismo tiempo, las limitaciones de recursos y la debilitad de las instituciones restringen la capacidad de los gobiernos para apuntalar sus economías y brindar a las poblaciones el soporte que necesitan para sobreponerse a los embates de la crisis. Además, la mayoría no puede implementar medidas de aislamiento prolongadas, debido a que el grueso de la población está empleada en la economía informal y mantienen apenas niveles de subsistencia.

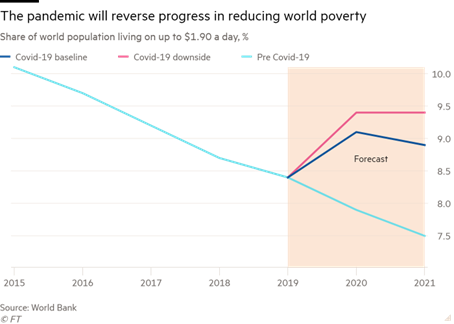

De otra parte, en los países de ingresos medios, la pandemia cambiará dramáticamente el perfil de la pobreza al crear millones de “nuevos pobres” relativamente bien educados en áreas urbanas. Según el Banco Mundial (https://www.worldbank.org/en/publication/poverty-and-shared-prosperity) , la pandemia empujará a entre 88 y 115 millones de personas a la pobreza extrema este año (ingresos menores a $1,90 dólares al día), lo que representa entre el 9,1 % y un 9,4 % de la población mundial, una reversión a los niveles registrados en el 2017. Más del 80 por ciento de los que caerán en la pobreza extrema se encuentran en países de ingresos medios, siendo el sur de Asia la región más afectada, seguida de África subsahariana. En ese sentido, se prevé que cada vez más habitantes de zonas urbanas quedarán en la pobreza extrema, situación que tradicionalmente afectaba sobre todo a los pobladores de las zonas rurales.

Es importante precisar que el progreso en este frente se estaba desacelerando desde antes de la pandemia, y que, al igual que con otros procesos en marcha, la crisis sanitaria no ha hecho sino agravar esas tendencias. Así, el análisis del BM muestra que la tasa de disminución de la pobreza se redujo a menos de medio punto porcentual anual entre 2015 y 2017, o la mitad del ritmo alcanzado en el periodo 1990-2015. La reversión de esta situación dependerá de la velocidad con la que se recuperen las tasas de crecimiento.

Conclusiones

El mundo que nos espera es uno de mayor presencia y proyección del Estado, no solamente en lo que atañe a la implementación de medidas de seguimiento y control ciudadano, sino también uno de mayor injerencia y despliegue público en el quehacer económico. El arsenal de medidas proteccionistas y restrictivas implementadas para hacerle frente a la pandemia no necesariamente desembocará en la desarticulación de la globalización que, luego de la pandemia, seguramente recuperará algo del impulso perdido, aunque sin llegar al dinamismo anterior a la crisis del 2008. Los cambios más dramáticos son los que veremos en el mundo laboral, donde el teletrabajo ha logrado legitimarse e instalarse como parte de la nueva normalidad. De igual modo, la disrupción causada por la pandemia acelerará el proceso de digitalización, la robotización y la implementación de algoritmos inteligentes, no solamente aplicados a actividades físicas rutinarias sino también a labores de mayor contenido cognitivo. Finalmente, estamos frente a un fuerte incremento de la pobreza y desigualdad global, con el potencial de mayor conflictividad asociado al crecimiento de poblaciones educadas y empobrecidas en países de ingresos medios que en poco tiempo verán evaporarse los importantes avances que consiguieron en la generación de bienestar.

[1] Para una discusión del desarrollo de estas tecnologías y sus riesgos, ver The Age of Surveillance Capitalism de Shoshana Zuboff (New York: Public Affairs, 2019).

[2] Fareed Zakaria, Ten Lessons for a Post-Pandemic World (New York: W. W. Norton & Company, 2020).