Imaginemos, como ha pasado mil veces, que el gobierno quiere bajar la inflación, pero nadie cree que esté comprometido a lograrlo. Una solución tradicional es apelar a un “ancla nominal”, típicamente el tipo de cambio. Esto fija el precio en pesos de los bienes transables y por lo tanto limita la suba general de precios a lo que pueda llegar a subir el precio relativo de los no transables. Además, les da a los especuladores una manera sencilla de apostar a que el gobierno va a abandonar el plan: endeudarse en pesos, usar los pesos para comprar dólares, y esperar. Si el gobierno está realmente comprometido a mantener el plan, tiene una manera de demostrarlo: entregar dólares a cambio de pesos sin limitaciones, reduciendo la base monetaria. Si el gobierno es solvente y está realmente comprometido a mantener el cambio fijo, va a llegar un punto en que pase una de dos cosas: (1) los especuladores se convencen de que el plan va a seguir, y vuelven a demandar pesos (algo así pasó en 1995-1996) o (2) desaparece por completo la oferta de pesos. En cualquiera de esos casos, un gobierno realmente comprometido logra mantener la inflación baja a pesar de que nadie creía en el plan.

Un problema con usar el tipo de cambio (y por lo tanto los bienes transables) como ancla nominal es que, si hay rigideces nominales, hace muy difícil que se mueva el tipo de cambio real. Hay cierto desacuerdo sobre cuán grave es este problema, relacionado con el debate sobre cuán serias y persistentes son las rigideces nominales. Mi impresión es que son suficientemente graves como para ser un costo importante de usar el tipo de cambio para controlar la inflación.

En principio, los planes basados en metas de inflación pueden evitar este problema, porque permiten cambios más fluidos en los precios relativos. En su versión más simple, la regla es que, si la inflación empieza a subir, el banco central sube las tasas de interés más todavía (el principio de Taylor), lo cual enfría la economía y eso hace bajar la inflación. En los sistemas bien establecidos, esto más o menos funciona. Pero si el mercado no cree en el plan, es muy difícil saber cuánto tiene que reaccionar el banco central para convencerlo de que realmente está comprometido con las metas.

¿Cómo diseñar un sistema que combine flexibilidad de precios relativos con un ancla nominal clara? Una propuesta: usar el arbitraje entre bonos nominales e indexados como ancla nominal. El gobierno emite dos bonos. Ambos vencen un año después y no pagan cupones. El bono A es nominal y paga 1+r+![]() al vencimiento. El bono B está indexado y paga 1+r+π. r es un número fijo,

al vencimiento. El bono B está indexado y paga 1+r+π. r es un número fijo, ![]() es la meta de inflación y π es la inflación realizada, que ex-post puede o no cumplir la meta.

es la meta de inflación y π es la inflación realizada, que ex-post puede o no cumplir la meta.

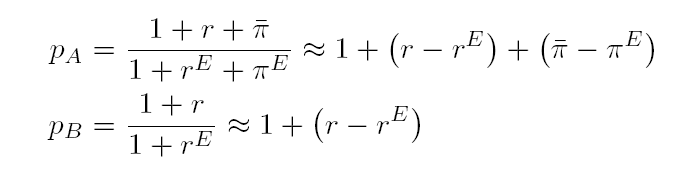

Si la inflación que el mercado espera es πE y la tasa de retorno real que el mercado pretende es rE, entonces los bonos van a cotizar a:

La diferencia de cotización entre los dos bonos da una buena medida de la inflación que el mercado espera[1]. Si el mercado espera que el gobierno cumpla la meta de inflación, entonces los bonos van a cotizar a la par. Si el mercado espera que la inflación exceda la meta, el bono indexado va a ser más caro que el nominal. Si la tasa de interés real rE cambia, esto afecta a los dos bonos de la misma manera.

El gobierno además anuncia que cada día va a mirar la cotización del bono A y que está dispuesto a:

- vender cantidades ilimitadas de bonos B a un precio pA+δ. La contrapartida de esto (esta parte es importante) es una reducción de la base monetaria.

- recomprar bonos B a un precio pB-δ. La contrapartida de esto es un incremento de la base monetaria.

La lógica de esta política es que le permite al banco central saber cuánto reaccionar si el mercado empieza a esperar inflación más alta (o más baja). Ante una pérdida de credibilidad, los especuladores empezarían a comprar bonos indexados hasta que pase una de dos cosas: (1) se convenzan de que la inflación va a ser ![]() +δ, con lo cual desaparece el arbitraje o (2) desaparece por completo la oferta de pesos. Una regla así compromete al gobierno a ajustar la cantidad de dinero todo lo que haga falta para mantener las expectativas de inflación entre

+δ, con lo cual desaparece el arbitraje o (2) desaparece por completo la oferta de pesos. Una regla así compromete al gobierno a ajustar la cantidad de dinero todo lo que haga falta para mantener las expectativas de inflación entre ![]() -δ y

-δ y ![]() +δ.

+δ.

Si bien no hace referencia directa al tipo de cambio, la regla también da una respuesta a qué hacer si de repente se deprecia el tipo de cambio. En tiempo real a veces es difícil saber hasta qué punto una suba de la cotización del dólar es cambio de precios relativos o un primer síntoma de una suba de la inflación. La regla de intervención haría que el banco central reaccione en la medida que el mercado espera que haya un impacto inflacionario, ni más ni menos.

Dos precondiciones para que un sistema así funcione. La primera, bastante obvia: el índice de precios tiene que ser creíble. Inútil basar un esquema en un bono indexado si después se manipula el índice de precios. La segunda, un poco más sutil pero también esencial: las cuentas fiscales tienen que estar ordenadas. La regla obliga a fijar la cantidad de dinero de determinada manera. Esto impide financiar el gasto público con emisión de dinero, al menos no más allá del señoreaje obtenible con una inflación ![]() . Si esto no se cumple, entramos en la “Unpleasant Monetarist Arithmetic” y no hay contracción monetaria posible que vaya a hacer bajar la inflación.

. Si esto no se cumple, entramos en la “Unpleasant Monetarist Arithmetic” y no hay contracción monetaria posible que vaya a hacer bajar la inflación.

[1] Para ser precisos es una “risk-neutral expectation”, pero esto es un detalle.