En colaboración con Martin Serramo (Universidad de Buenos Aires)

En el marco del informe anual Doing Business (DB), el Banco Mundial publica indicadores que cuantifican las barreras regulatorias presentes en 11 áreas del ‘ciclo de vida’ de las empresas, entre las que se encuentran el registro de propiedades, el pago de impuestos y la resolución de insolvencias. Estos indicadores permiten a los policymakers comparar el entorno regulatorio empresarial a lo largo del tiempo y entre economías, y sirven también para identificar procedimientos administrativos innecesariamente costosos o lentos.

Los datos de este informe son ampliamente utilizados. Tanto el Banco Mundial como el FMIhacen referencia a ellos en sus informes y más de 2000 trabajos académicos en los que sehace uso de estos datos habían sido publicados en revistas académicas hacia 2013 (Besley, 2015). Se estima que el sitio web del informe recibió cerca de 3 millones de visitasen 2012 (World Bank, 2012). Como resultado de esto, el informe Doing Business ejerce unagran influencia sobre los debates de políticas públicas. Más de 60 países como China y laIndia tienen unidades gubernamentales dedicadas a mejorar su posición en el ranking queel Banco Mundial elabora en función del puntaje obtenido en los indicadores del Doing Business (“Doing BRICness”, 2018), y, de acuerdo al Banco Mundial, “Gobiernos alrededor del mundo han notificado más de 3500 reformas desde el 2003, de las cuales 1116 han sido influenciadas por el informe Doing Business”. (World Bank, 2019a, pg. 29).

En ocasiones, pareciera que escalar posiciones en el ranking del informe Doing Business fuera visto como un fin valioso en sí mismo. Si bien esto puede llevar a la implementación de reformas socialmente deseables, también puede conducir a extravíos. En esta nota argumentamos que debido a que el indicador Total tax and Contribution rate no capta todas las dimensiones relevantes a la hora de juzgar los sistemas tributarios, aquellas reformas que llevan a ‘mejores’ puntajes en este indicador no necesariamente resultan socialmente deseables. También señalamos importantes problemas metodológicos en la elaboración de este indicador que limitan la capacidad del informe Doing Business de reflejar los costos a los que dan lugar los sistemas tributarios.

Paying Taxes

Uno de los 11 indicadores principales del informe Doing Business, Paying Taxes, mide la carga administrativa y la carga tributaria que los sistemas tributarios imponen sobre las firmas de tamaño medio. En este indicador, cada país obtiene un puntaje igual al promedio simple de los puntajes obtenidos en cada uno de los cuatro sub-indicadores que lo componen; y el puntaje de cada uno de estos cuatro sub-indicadores es a su vez asignado utilizando información correspondiente a la situación fiscal enfrentada por una firma modelo que desarrolla actividades industriales o comerciales, no exporta ni importa, opera en la ciudad con mayor actividad económica, tiene 60 empleados y tiene una facturación anual equivalente a 1050 veces el ingreso per cápita.[1]

El primero de los sub-indicadores es Time, que mide la cantidad de horas que necesita la empresa modelo para preparar, completar y pagar el impuesto a las ganancias corporativas, el IVA/impuesto a las ventas, y los diversos impuestos al trabajo. El segundo sub-indicador, Postfiling index, mide en semanas el tiempo que lleva solicitar y recibir devoluciones de saldos a favor en el IVA originado en inversiones en bienes de capital, así como también el tiempo que le lleva a la firma notificarle a la autoridad tributaria que cometió un error en la declaración del impuesto a las ganancias corporativas y el que tarda la autoridad fiscal en corregir el error. Payments, el tercer sub-indicador, “mide el número total de impuestos y contribuciones pagados, el método de pago, la frecuencia de pago, la frecuencia de presentación de declaraciones y el número de organismos intervinientes en el caso estandarizado durante el segundo año de actividad de la sociedad” (World Bank, 2019b).

El cuarto sub-indicador, Total tax and Contribution rate, busca medir la carga fiscal que recae sobre la empresa modelo durante su segundo año de actividad, y se expresa como un porcentaje de los beneficios previos al pago de impuestos. Para calcular este sub-indicador se deben computar la suma a pagar en concepto de impuestos y contribuciones, y los beneficios que la firma registra antes de pagar impuestos. La primera de estas cifras es igual a “la suma de todos los diferentes impuestos y contribuciones que se han de pagar después de contabilizar las deducciones y exenciones aplicables” (World Bank, 2019b). Debido a que los impuestos que no tienen incidencia legal sobre las empresas son excluidos del cálculo, tributos como el IVA y el impuesto a las ganancias personales no se consideran en este indicador. A los efectos del cálculo del impuesto a las ganancias corporativas, los beneficios previos al pago de impuestos se postula que son una estimación de “las ventas menos el costo de los bienes vendidos, menos los salarios brutos, menos los gastos administrativos, menos otros gastos, menos las provisiones, más las ganancias de capital (de la venta de propiedades), menos los gastos asociados a intereses, más los ingresos de intereses y menos la depreciación comercial”, pero, en la práctica, a la hora de dividir el monto a pagar por los beneficios previos al pago de impuestos, se supone que estos últimos son iguales a 59,4 veces el ingreso per cápita (World Bank, 2019b).

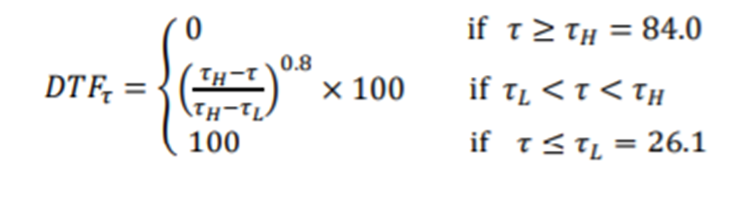

Debido a que a cada uno de estos sub-indicadores le corresponde una unidad de medida distinta, todos son llevados a una unidad común a la hora de calcular el puntaje en el indicador Paying Taxes (que se utiliza junto al resto de los indicadores principales para calcular el puntaje Ease of Doing Business global). En el caso del indicador Total tax and Contribution rate, el puntaje “normalizado” se determina de acuerdo a la siguiente fórmula:

Fuente: Morck and Shou (2018), pg 20.

Donde t es la carga tributaria del país en cuestión, tL es la ‘mejor performance’, que es igual a la carga impositiva más alta de entre el 15% de las economías mejor clasificadas durante todos los años incluidos en el análisis hasta el informe Doing Business 2015 (26% de los beneficios previos al pago de impuestos), y tH (la ‘peor’ performance) es la carga que corresponde al percentil 95 de todas las cargas computadas hasta el 2015.

Indicador Total tax and Contribution rate: ¿qué mide?

En el debate público tienden a ser ponderadas positivamente aquellas reformas que conducen a mejores posiciones en el ranking del Doing Business, mientras que se interpreta que bajas en el mismo implican que las instituciones económicas han empeorado. Si bien toda reforma conlleva tanto beneficios como costos, este marco interpretativo difícilmente lleve a conclusiones erróneas cuando los movimientos en el ranking tienen como origen cambios en el puntaje obtenido en algunos indicadores como aquel que mide el tiempo necesario para fundar una empresa o aquel que refleja la cantidad de días que le lleva a una empresa obtener acceso a la red eléctrica.

Resulta mucho menos factible que este marco analítico lleve a apreciaciones correctas cuando los movimientos en el ranking del Doing Business se deben a cambios en el puntaje del indicador Total tax and Contribution rate. La teoría de la imposición óptima, herramienta que se suele utilizar a la hora de diseñar y analizar las consecuencias de las reformas tributarias, plantea el problema del diseño de sistemas impositivos como uno en el que el mismo debe ser elegido con el objetivo de maximizar una función de bienestar social que agrega las utilidades individuales de los ciudadanos (Mankiw, Weinzierl & Yagan, 2009). Si bien la variedad de funciones que pueden ser utilizadas en estos ejercicios es muy amplia, los investigadores suelen emplear funciones que – manteniendo fija la suma de las utilidades individuales – rankean mejor las distribuciones más equitativas, en claro reconocimiento de que, además de importar la eficiencia, hay una preferencia social por la igualdad. La metodología del indicador Total tax and Contribution rate es ajena a esta literatura. De hecho, el Banco Mundial advierte que “[…] los indicadores no miden — y no están diseñados para hacerlo— los beneficios de los programas sociales y económicos que se financian con la recaudación impositiva.” (World Bank, 2019a, pg.24).[1]

Aunque esto quiere decir que evaluar si una reforma es socialmente deseable o no a la luz de los cambios en el indicador Total tax and Contribution rate a los que da lugar es una estrategia miope, podría argumentarse que el objetivo de este indicador es menos ambicioso. En la sección ‘Why tax rates matter’ del sitio web del informe, se argumenta que las alícuotas importan debido a que en aquellos países en los que la carga impositiva sobre las firmas es relativamente alta, tanto la inversión privada como la actividad en el sector formal tienden a ser relativamente bajas (World Bank, 2019c). Por ello, el indicador Total tax and Contribution rate – desarrollado originalmente por PwC – podría ser pensado como una medida de la carga tributaria legal cuyo objetivo último es el de reflejar las distorsiones generadas por los sistemas impositivos. Como tal, este indicador debería ser juzgado de acuerdo a qué tan bien mide la carga tributaria y a si es de ayuda o no a la hora de determinar si un sistema tributario es más o menos distorsivo luego de una reforma tributaria.

En relación al primero de estos dos puntos, argumentamos que el indicador Total tax and Contribution rate provee una medición defectuosa de la carga tributaria que busca medir. La razón es simple: si bien se supone que el indicador mide qué porcentaje de los beneficios previos al pago de impuestos representa la suma de impuestos a pagar, su metodología no tiene en cuenta el hecho de que tanto los beneficios previos al pago de impuestos como las bases imponibles cambian en respuesta a cambios en el sistema tributario.

Ejemplo: la carga tributaria de las contribuciones patronales

Supongamos que una firma tiene una facturación anual equivalente a 1050 veces el ingreso per cápita (de ahora en más, $) y tiene por único insumo trabajo. Debido a que la firma contrata a 60 trabajadores y paga un salario promedio mensual de 1,2$, sus costos anuales son iguales a 864$ (12*60*1.2$), obteniendo unos beneficios previos al pago de impuestos de 186$ (1050$-864$).[2]

No cabe duda que, en un mundo sin impuestos, la carga tributaria que recae sobre esta firma es igual a 0%. ¿Cuál será la carga legal si tiene que pagar contribuciones patronales por el 23% de los salarios brutos (es decir, sobre el salario que no incluye el pago de contribuciones patronales)?

A la hora de responder esta pregunta siguiendo la metodología del Doing Business, se supone que las bases impositivas y los beneficios previos al pago de impuestos no varían con la introducción de impuestos, por lo que la masa salarial bruta sigue siendo igual a 864$ y los beneficios previos al pago de impuestos iguales a 186$. En consecuencia, se deben pagar 198.7$ en concepto de contribuciones, y la carga que arroja el indicador es igual al 106,8% de los beneficios previos al pago de impuestos (864$*23%*100/186$). Sin dudas, una cifra absurda.

Sin embargo, el cobro de impuestos tiende a producir cambios en los beneficios previos al pago de los mismos y en las bases imponibles, ya que los impuestos llevan a modificaciones en los precios y las cantidades transadas. Las contribuciones patronales introducen una brecha entre los costos laborales y los salarios brutos, y este efecto se puede representar como un desplazamiento hacia abajo de la curva de demanda de trabajo, debido a que el salario bruto que los empleadores están dispuestos a pagar para contratar cierta cantidad de trabajadores disminuye. El análisis estándar de equilibrio parcial indica que independientemente de quién tenga la obligación legal de pagar el impuesto, qué tanto se incrementan los costos laborales y qué tanto disminuyen los salarios brutos dependerá de las elasticidades de la oferta y la demanda de trabajo. Por ejemplo, si la oferta de trabajo es totalmente inelástica, el cobro de contribuciones patronales provoca una reducción de los salarios brutos, al tiempo que no cambian ni los costos laborales enfrentados por las empresas ni la cantidad de trabajadores que estas emplean.

Volviendo al ejemplo, el cobro de contribuciones por un 23% de los salarios brutos reduce en un 18,7% los salarios brutos que la firma está dispuesta a pagar para contratar a una cierta cantidad de trabajadores. Suponiendo que la oferta de trabajo es totalmente inelástica, la introducción de este impuesto conduce a una caída en el salario bruto del 18,7%. Si bien los costos laborales de la firma no cambian, la masa salarial bruta pasa a ser 702,4$, y los beneficios previos al pago de impuestos aumentan a 347,6$ (1050$ – 702,4$). Teniendo en cuenta que la firma paga 161.6$ en concepto de contribuciones patronales (23%*702.4$), la carga tributaria inducida por el impuesto equivale al 46,5% de los beneficios previos al pago de impuestos, una cifra considerablemente menor a la medida siguiendo la metodología del informe Doing Business (106,8%, la cual exagera la carga tributaria en un 129%).

Más, aun la carga tributaria ajustada además sobrestima la incidencia económica de los impuestos sobre las firmas pues no toma en cuenta quien, en equilibrio, efectivamente los paga. En este ejemplo extremo, donde todo el impuesto es trasladado totalmente a los trabajadores, y son estos quienes efectivamente lo pagan, recibiendo un menor salario, la firma no ve alterado su comportamiento ni sus beneficios después de impuestos en relación al caso en el que el impuesto es nulo.

Total tax and Contributions como proxy de la eficiencia del sistema tributario

Aun cuando constituye una medida defectuosa de la carga tributaria, el indicador Total tax and Contribution rate provee información útil a la hora de determinar si las distorsiones generadas por el sistema tributario han aumentado o disminuido. Manteniendo todo lo demás constante, un sistema basado en el IVA obtendrá un puntaje mejor a uno basado en el altamente distorsivo impuesto a los ingresos brutos. Sumado a esto, el puntaje en este indicador aumenta con la reducción de los impuestos a las ganancias corporativas y tiende a penalizar fuertemente la imposición de tributos sobre los débitos y créditos bancarios. A pesar de esto, la forma en la que se normaliza este indicador compromete la capacidad del indicador Doing Business general (aquel en base al cual se elabora el influyente ranking Doing Business) de reflejar cambios temporales en los sistemas impositivos.

Debido a que la metodología del Banco Mundial no tiene en cuenta que los beneficios previos al pago de impuestos no son invariantes al cobro de impuestos, la carga tributaria, como vimos, puede adoptar valores extremos. Entre 2010 y 2012, por ejemplo, la carga tributaria que recaía sobre las firmas que operaban en la República Democrática del Congo equivalía a 339.1% de los beneficios previos al pago de impuestos, de acuerdo al Banco Mundial. Si outliers como este no son desestimados a la hora de calcular los puntajes normalizados del indicador Total tax and Contribution rate, la distribución de los puntajes tenderá a inclinarse hacia valores altos. Para evitar esto, el Banco Mundial determina que la ‘peor’ carga es la que corresponde al percentil 95 de todas las cargas computadas hasta el 2015 (84%), de modo que todas las economías con cargas superiores al 84% obtienen un puntaje igual a 0. Esto implica que la variación temporal de este indicador en los países donde la carga tributaria inicial es mayor al 84%, subestimará la magnitud de las reformas realizadas en los países que comienzan con un puntaje igual a 0.

Una situación similar se da al otro extremo de la distribución de la carga tributaria. Con el objetivo de evitar favorecer a los países que no dependen de la imposición de impuestos sobre firmas como aquella que utiliza el Banco Mundial para estimar la carga tributaria, todos los países con cargas menores al 26,1% de los beneficios previos al pago de impuestos obtienen el mejor puntaje en el indicador Total tax and Contribution rate (100). En consecuencia, los efectos de las reformas efectuadas en países que comienzan o terminan con cargas menores al 26.1% no son reflejados plenamente en el indicador Doing Business general.

Conclusiones

En esta nota hemos explicado por qué, como indicó una auditoría independiente del informe Doing Business hecha en 2008, ‘mejores’ puntajes en el indicador Total tax and Contribution rate no necesariamente reflejan incrementos en el bienestar general. Debido a que este indicador solo intenta medir los costos que los sistemas tributarios imponen sobre las firmas privadas, pero no tiene en cuenta aspectos distributivos ni refleja los beneficios asociados a mayores recaudaciones, ningún análisis de una reforma tributaria puede llegar a conclusiones rigurosas basándose únicamente en este indicador.

Además de esto, hemos puesto el foco sobre importantes problemas metodológicos del indicador Total tax and Contribution rate que comprometen su utilidad incluso como una simple medida de la carga tributaria que enfrentan las empresas. Esto afecta finalmente a todo el informe Doing Business. En primer lugar, mostramos que debido a que se omite que las bases impositivas y los beneficios previos al pago de impuestos varían con la introducción de impuestos, la carga calculada por el Banco Mundial no refleja la carga impositiva legal que verdaderamente recae sobre las firmas de tamaño medio. Además, mostramos que esa carga difiere de la carga económica, que es en última instancia la relevante para entender el comportamiento de las firmas. En segundo lugar, señalamos que, aunque el indicador Total tax and Contribution rate tiende a captar correctamente si las reformas dan o no lugar a sistemas menos distorsivos, el hecho de que los países con carga impositivas superiores al 84% obtienen 0 puntos en este indicador y los que tienen cargas menores al 26.1% obtienen 100 puntos lleva a que los efectos de las reformas tributarias no siempre sean reflejados plenamente en el indicador Doing Business general.

Notas:

[1] Una lista completa de los supuestos adoptados puede encontrarse en este sitio web: https://www.doingbusiness.org/en/methodology/paying-taxes

[2] A diferencia del Banco Mundial, en este ejemplo no suponemos que los beneficios previos al pago de impuestos son iguales a 59,4 veces el ingreso per cápita. Esto no cambia la conclusión del análisis, que solamente depende de suponer que los beneficios previos al pago de impuestos no cambian en respuesta a cambios impositivos.

Referencias:

Besley, T. (2015). Law, Regulation, and the Business Climate: The Nature and Influence of the World Bank Doing Business Project. Journal of Economic Perspectives, 29(3), 99–120. https://doi.org/10.1257/jep.29.3.99

Doing BRICness (2018, November 3). The Economist.

Mankiw, N. G., Weinzierl, M., & Yagan, D. (2009). Optimal Taxation in Theory and Practice. Journal of Economic Perspectives, 23(4), 147–174. https://doi.org/10.1257/jep.23.4.147

Morck, R. & Shou, J.C (2018). On the Integrity of the “Ease of Doing Business” Indicators. Recuperado de: https://www.doingbusiness.org/content/dam/doingBusiness/media/Miscellaneous/Audit/Doing-Business-External-Audit-2018_Full-Report.pdf

World Bank. (2012). Executive Board Informal Meeting: Doing Business update. 12 July, p. 1‐34.

World Bank. (2019a). Doing Business 2019: Training for Reform. Washington, DC: World Bank. DOI: 10.1596/978-1-4648-1326-9. License: Creative Commons Attribution CC BY 3.0 IGO

World Bank (2019b). Pago de Impuestos. Recuperado de: https://espanol.doingbusiness.org/es/methodology/paying-taxes

World Bank. (2019c). Paying Taxes: why it matters. Recuperado de: https://www.doingbusiness.org/en/data/exploretopics/paying-taxes/why-matters