Dadas las turbulencias de las últimas semanas, en Argentina se ha discutido bastante el hecho de que los mercados financieros han cortado el financiamiento (o prestan a tasas muy elevadas) al gobierno debido a que los inversores se han tornado pesimistas sobre la situación económica del país. Por tal motivo, se ha recurrido a un programa con el FMI con el objetivo de asegurarse financiamiento estable y barato, y así blindarse de estas volatilidades de los mercados financieros. Esta discusión la podemos encontrar, por ejemplo, en estos tweets de Juan Sánchez (Reserva Federal de St Louis) e Iván Werning (MIT). Cuando los fundamentos de una economía no son lo suficientemente sólidos, un país puede experimentar crisis cambiarias y de deuda dependiendo de las expectativas de los inversores. Es decir, existen equilibrios múltiples. Si los prestamistas son optimistas y continúan financiando al gobierno, no hay inconvenientes. Sin embargo, si repentinamente se vuelven pesimistas respecto a la solvencia del gobierno e interrumpen el financiamiento, inducen al gobierno a un default. Dada la naturaleza de este tipo de crisis, se las denomina “self-fulfilling crises” (crisis autocumplidas).

En “The Dynamics of Sovereign Debt Crises and Bailouts” (Journal of International Economics, 2018), trabajo conjunto con Harald Uhlig (Universidad de Chicago), analizamos el papel que puede desempeñar un organismo internacional de crédito como el Fondo Monetario Internacional (FMI) o el Banco Central Europeo (ECB) en coordinar las expectativas de los agentes privados y así eliminar la posibilidad de que ocurran estas “self-fulfilling crises”. Este trabajo, sin embargo, fue motivado por la crisis en la zona del Euro y el programa de Outright Monetary Transactions (OMT) implementado por el ECB. A partir de 2010, los mercados financieros comenzaron a expresar preocupaciones respecto a la sostenibilidad de deuda en varios países europeos, lo que se vio reflejado en la pronunciada subida de la prima de riesgo país de estos países (Figura 1) entre 2010 y mediados de 2012. En ese momento, Mario Draghi (presidente del ECB) anunció que haría lo que fuera necesario (“whatever it takes”) para salvar la Eurozona y se instauró el programa OMT. A partir de ese anuncio, se observó una rápida caída en las primas de riesgo, lo que revirtió la subida anterior. Muchos analistas explicaron la dinámica observada alegando justamente que detrás de la subida se encontraba un cambio en las creencias de los mercados (tornándose pesimistas) y que la intervención de Draghi fue conveniente al eliminar estas fluctuaciones no relacionadas con los fundamentos de la economía. A continuación, presentaré una versión simplificada del análisis de nuestro trabajo.

Figura 1

Fuente: Bloomberg.

Consideremos el siguiente ejemplo de tres años: 2018, 2019 y 2020. Supongamos que la tasa libre de riesgo es 0, y que los inversores son neutrales al riesgo. Es decir, la tasa de interés de la deuda de un país con riesgo de default estará totalmente explicada por dicho riesgo. Consideremos un país que posiblemente pueda estar a un paso de la insolvencia, pero el cual no se considera en default en 2018. Supongamos que en 2018 el país emite deuda a un año por $100 billones[1] y, por ende, debe pagar dicho monto a los tenedores de la deuda en 2019. En particular, asumamos que el gobierno emitió 1 billón de títulos de $100 cada uno. En 2019 y en 2020, el gobierno tiene un ingreso seguro de $70 billones. Asumamos que el gobierno siempre decide reembolsar su deuda cuando tiene suficientes recursos, salvo que ya se encuentre en default.

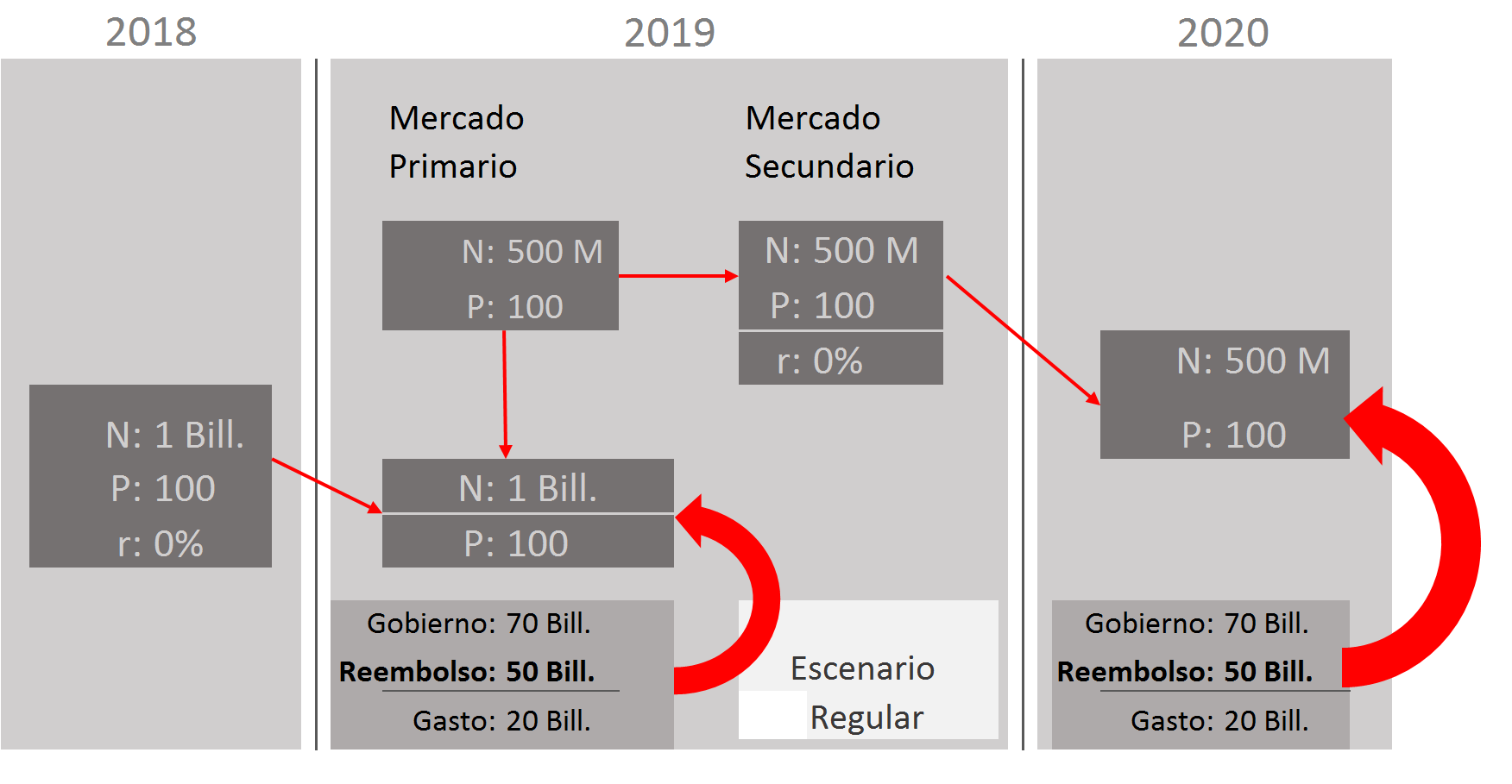

En 2019 el gobierno no necesariamente tiene que reembolsar su deuda con sus ingresos disponibles. Típicamente los países refinancian parte de sus compromisos mediante la emisión de nueva deuda. Para analizar esta situación es necesario comenzar el análisis por el final, en 2020. Supongamos que, en ese año, por alguna razón, hay 500 millones de títulos de $100 cada uno que el gobierno debe repagar. Si el gobierno no se encuentra en default, reembolsa dicha deuda ya que cuenta con los recursos necesarios. Dado este resultado en 2020, el gobierno puede refinanciar parte de la deuda. Supongamos que utiliza $50 billones de sus recursos para reembolsar la mitad de la deuda (destina los $20 billones restantes a otros asuntos), y emite nueva deuda por la otra mitad. Dado que en 2020 la deuda será reembolsada en su totalidad, la deuda nueva tendrá un precio de P = 100 y una tasa de r = 0% en el mercado secundario y, entonces, los inversores estarán dispuestos a pagar un precio de P = 100 en el mercado primario, cuando el gobierno venda esos títulos en 2019. En 2018, los inversores anticipan este resultado y pagan un precio de P = 100 por las notas emitidas en 2018, y la tasa es de r = 0%. La Figura 2 resume este caso.

Figura 2

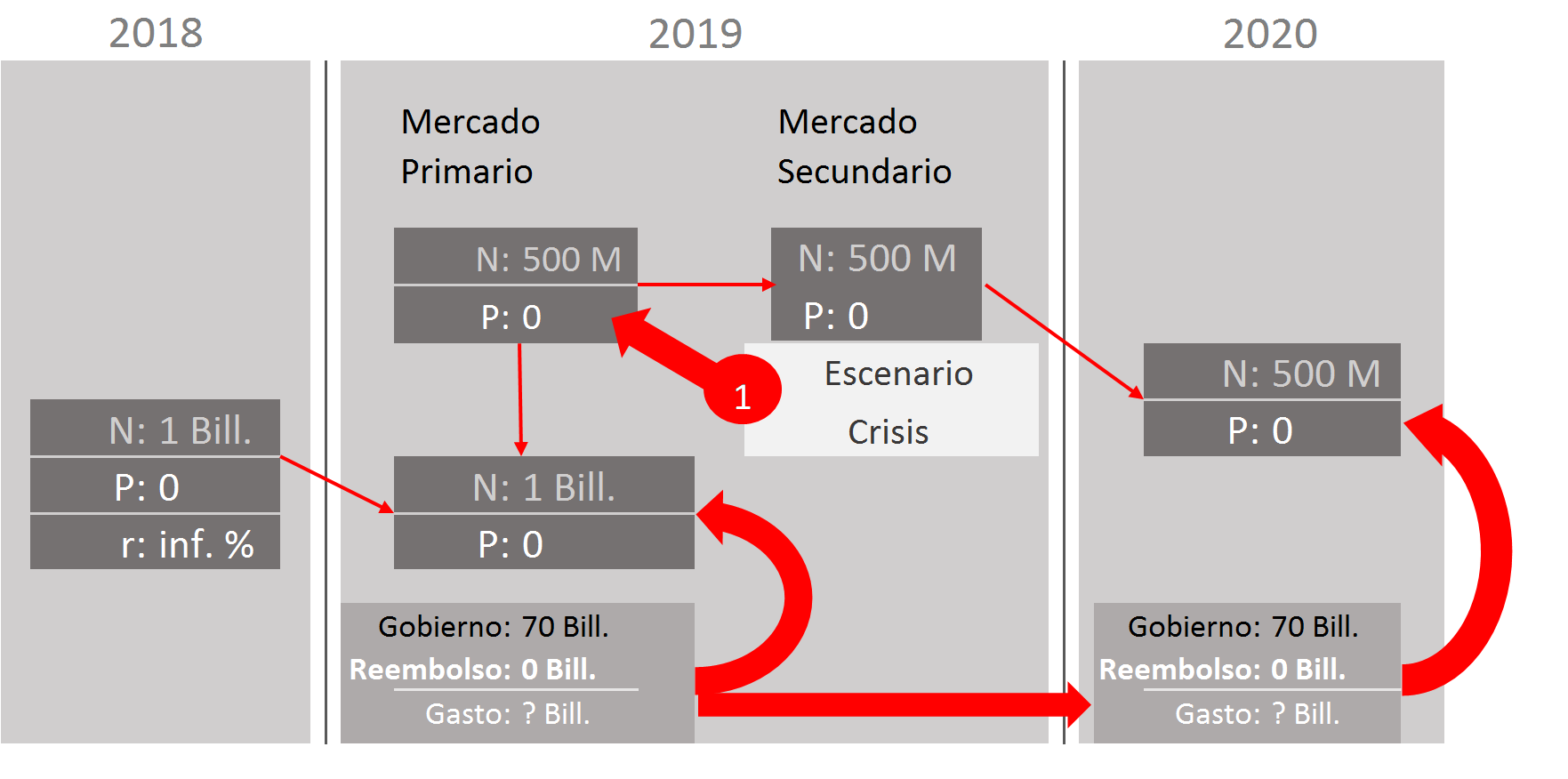

Sin embargo, un escenario de crisis también podría surgir en este ejemplo. Para ello, debemos introducir un supuesto común en la literatura de deuda soberana: si un gobierno entró en default en el período anterior, estará excluido de los mercados de capitales en el presente (es decir, también se encontrará en default hoy). Nuevamente comencemos por el final, en 2020. Supongamos que el gobierno entró en default en el pasado (el por qué quedará claro a medida que avancemos con el análisis). Dado nuestro supuesto, el gobierno también se encontrará en default en 2020 y no hará ningún pago. Esto implica que en 2019 los inversores estarán dispuestos a pagar un precio P = 0 tanto en el mercado primario como en el secundario. Entonces, el gobierno tiene un problema al afrontar la deuda emitida en 2018 (por $100 billones) ya que solo tiene ingresos por $70 y no puede obtener los $30 billones faltantes de los inversores, y se ve forzado a entrar en default. Dado el default en 2019, el gobierno se encontrará en default en 2020, tal como fue asumido en el inicio del análisis. El precio de la deuda de 2018 es de P = 100. La Figura 3 resume este caso.

Figura 3

Vale la pena resaltar que en los dos casos los fundamentos de la economía son los mismos. En lenguaje más técnico: existen equilibrios múltiples. Es aquí donde entran en juego las expectativas de los inversores. Dado que no se puede contestar con nuestro análisis cuál de los dos equilibrios emergerá, se argumenta que los inversores son “optimistas” en el primer caso y “pesimistas” en el segundo. Nótese que esto no se encuentra relacionado con la racionalidad de los inversores: los inversores son totalmente racionales en ambos casos, independientemente del equilibrio que emerja. El “optimismo” de los inversores al comprar bonos en el primer caso está justificado por el subsiguiente repago de la deuda. Asimismo, su “pesimismo” en el segundo caso al no estar dispuesto a pagar un precio positivo en 2018 y 2019, también se encuentra justificado por los subsiguientes defaults. Los precios están enteramente justificados por lo que se desarrollará en los períodos siguientes.

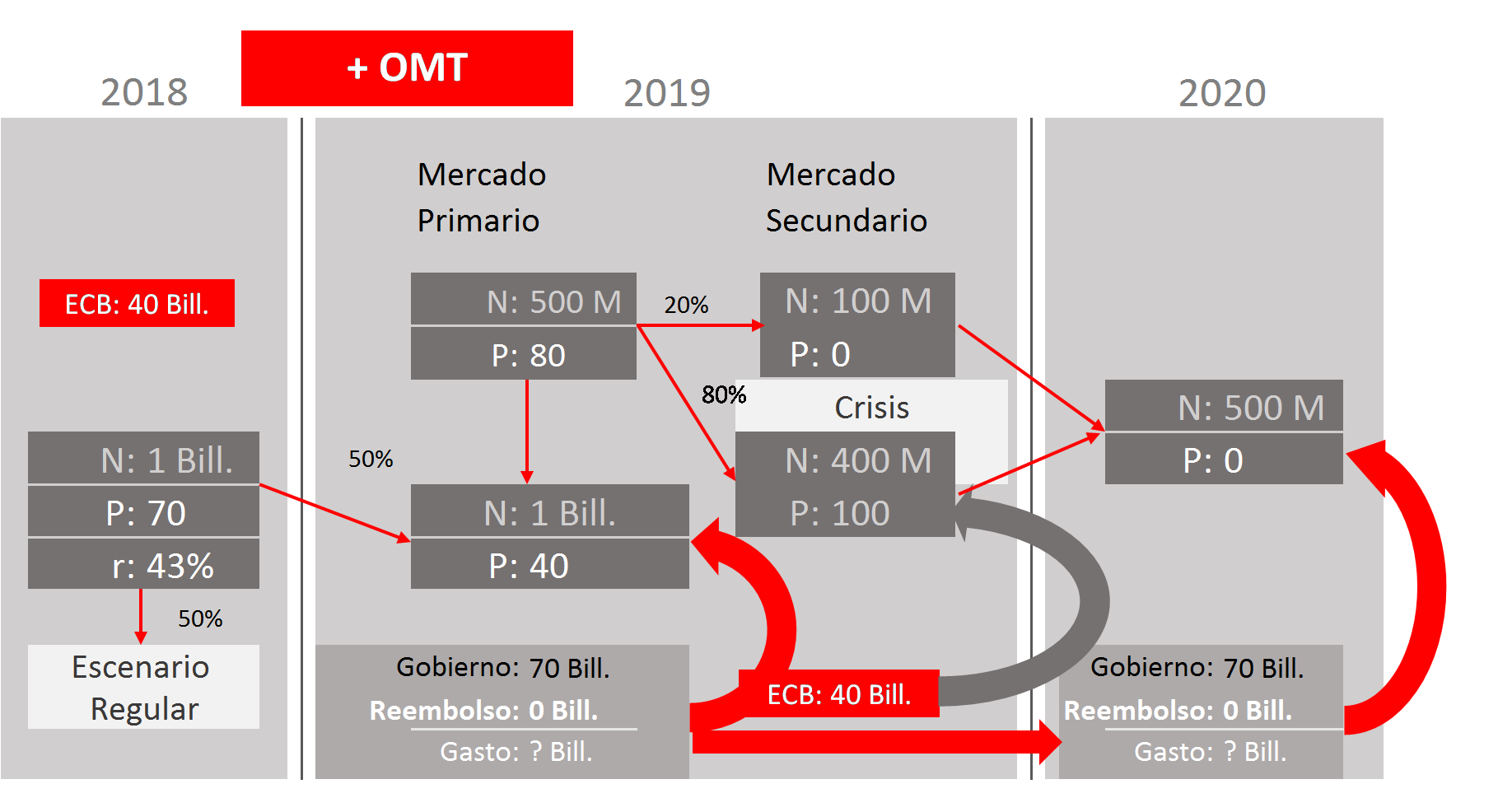

Finalmente, asumamos que el equilibrio bueno y malo pueden suceder con 50% de probabilidad, pero ahora un organismo como el ECB está preparado para comprar 400 millones de títulos en 2019 en el mercado secundario a un precio de P_ecb = 100. Es decir, un total de $40 billones. Para analizar las consecuencias de esta intervención, procederemos en dos etapas.

En la primera etapa, supongamos que el gobierno está en default en 2020. A diferencia de lo analizado anteriormente, ahora en 2019 los inversores pueden vender sus títulos en el mercado secundario al ECB a un precio de $100 (o a un precio de $0 a otros inversores). Imaginémonos que esas reventas ocurren probabilísticamente: la posibilidad de venderle al ECB es de 80% (dado que el ECB solo puede comprar $400 millones de los $500 millones emitidos en 2019). Entonces, ahora los inversores estarán dispuestos a pagar un precio de P = 80 por cada papel en el mercado primario. Si el gobierno todavía hiciera default en 2019, solo los recursos obtenidos de la nueva emisión serían usados para pagar la deuda vieja: los $40 billones provistos por el ECB pagarían a los tenedores de la deuda emitida en 2018. Entonces, el precio en 2019 de estos títulos sería de $40 y, por ende, de $70 en 2018 (dado que hay un 50% de probabilidad de estar en el equilibrio bueno). Véase la Figura 4.

Figura 4

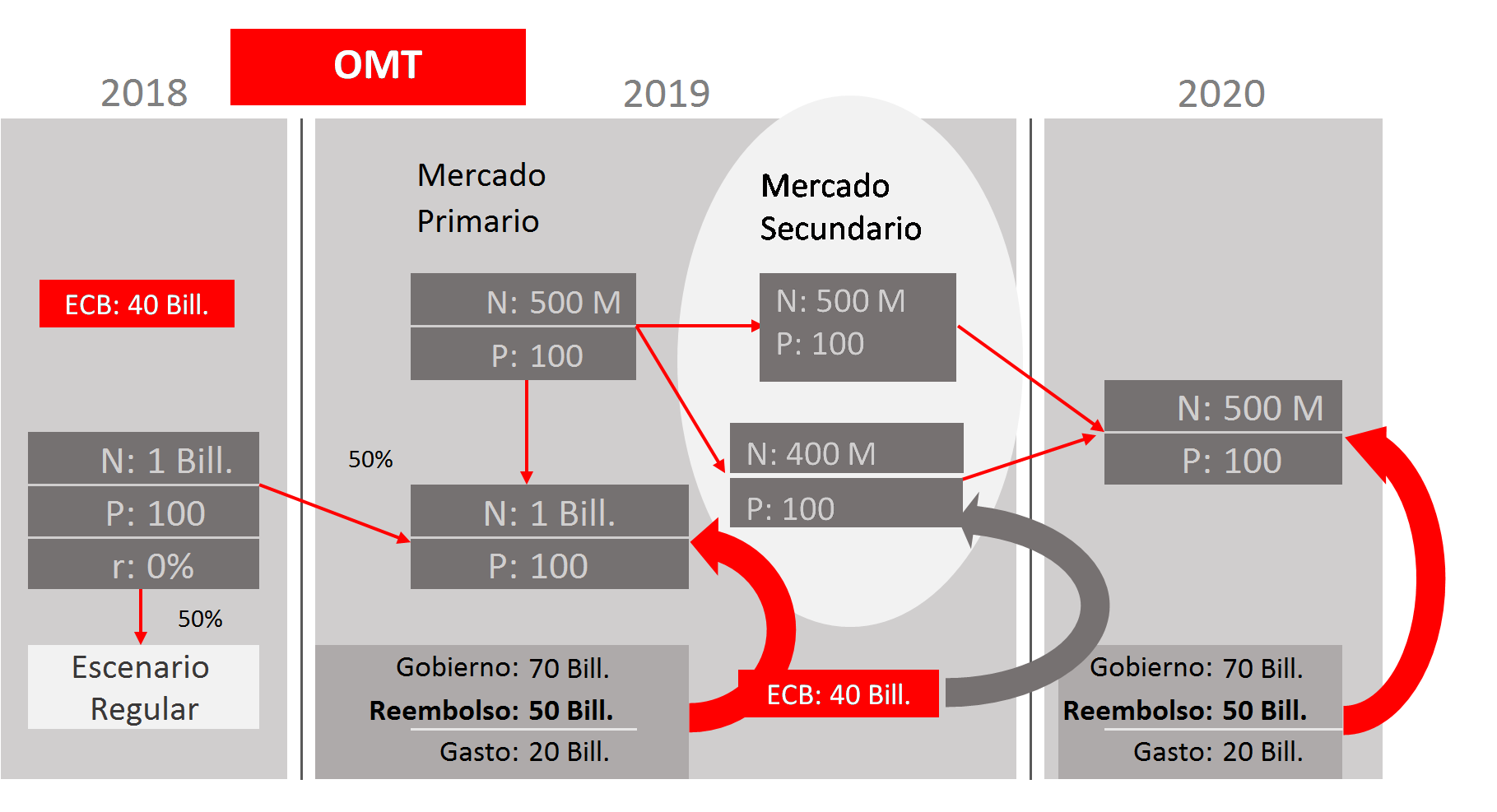

Sin embargo, ahora el gobierno tiene suficientes recursos para afrontar sus compromisos en 2019. Aún si el gobierno solo recibe $40 billones por la nueva deuda emitida en 2019, este cuenta con los $60 billones restantes para repagar los $100 billones emitidos en 2018. Recordemos que se asume que el gobierno siempre reembolsa la deuda si tiene suficientes recursos.

Ahora entramos en la segunda etapa. Si el gobierno no declara el default en 2019, tampoco lo estará en 2020. Entonces ahora procederá a reembolsar en 2020 también. Debido a este reembolso, el precio en 2019 en el mercado secundario asciende a P = 100 (en línea con lo que paga el ECB), y lo mismo ocurre en el mercado primario. El resultado es que ahora en todos los nodos el precio de los títulos es de P = 100 y la tasa es r = 0%. De hecho, en este caso ni siquiera sería necesario que el ECB comprara ningún título. Simplemente se necesitaría que el ECB anunciara que está preparado para intervenir y comprar deuda en los mercados secundarios. Nótese ahora que los precios P son más altos y las tasas r en 2018 son más bajas que si no hubiera intervención. Véase la Figura 5.

Figura 5

Volviendo a la motivación inicial, este análisis podría racionalizar que el mero anuncio del “whatever it takes” y el OMT hayan reducido las primas de riesgo, sin observar ninguna compra por parte del ECB. Más en general, en nuestro trabajo mostramos que puede ser una buena idea pedir un crédito a un organismo de crédito en circunstancias donde los inversores cortan el financiamiento abruptamente sin notar cambios sustanciales en la solvencia del país. Es decir, el salvataje por parte de un organismo internacional podría ser útil para coordinar los mercados hacia el equilibrio bueno. La tarea complicada en la práctica es distinguir cuándo los fundamentos de una economía se encuentran en la zona donde el país depende del sentimiento de los inversores (problema de liquidez), o cuándo el país simplemente es insolvente. Por ejemplo, queda como interrogante si en el caso argentino, donde sí hubo intervención por parte del FMI (a diferencia del caso del OMT), el hecho de que la prima de riesgo no haya disminuido podría señalar que no nos encontrábamos ante un problema de equilibrios múltiples.

[1] En este ejemplo utilizo la convención estadounidense de usar la palabra billón como equivalente a mil millones.