Por Karl Melgarejo[1]

El sistema público de pensiones peruano está constituido principalmente por tres regímenes, entre ellos destaca el Sistema Nacional de Pensiones (SNP)[2] como uno de los más importantes, pues comprende a 4,7 millones afiliados y se encuentra abierto a nuevas afiliaciones. En los últimos diez años, el gasto previsional del SNP ha disminuido continuamente desde 1,08% del PBI en 2007 a 0,65% del PBI en 2016. Las fuentes de financiamiento también han cambiado considerablemente, pues las transferencias del Tesoro Público (TP) pasaron de financiar el 71% de este gasto en 2007, a solo el 12% en 2016[3].

Sin embargo, es fundamental considerar también la trayectoria futura del gasto previsional, debido a que su poca flexibilidad puede comprometer el espacio fiscal del gobierno en el futuro. El FMI (2011), por ejemplo, recomienda evaluar los sistemas previsionales en un horizonte de largo plazo, elaborando indicadores que capturen adecuadamente sus efectos intertemporales, así como mediciones del saldo de los pasivos asumidos.

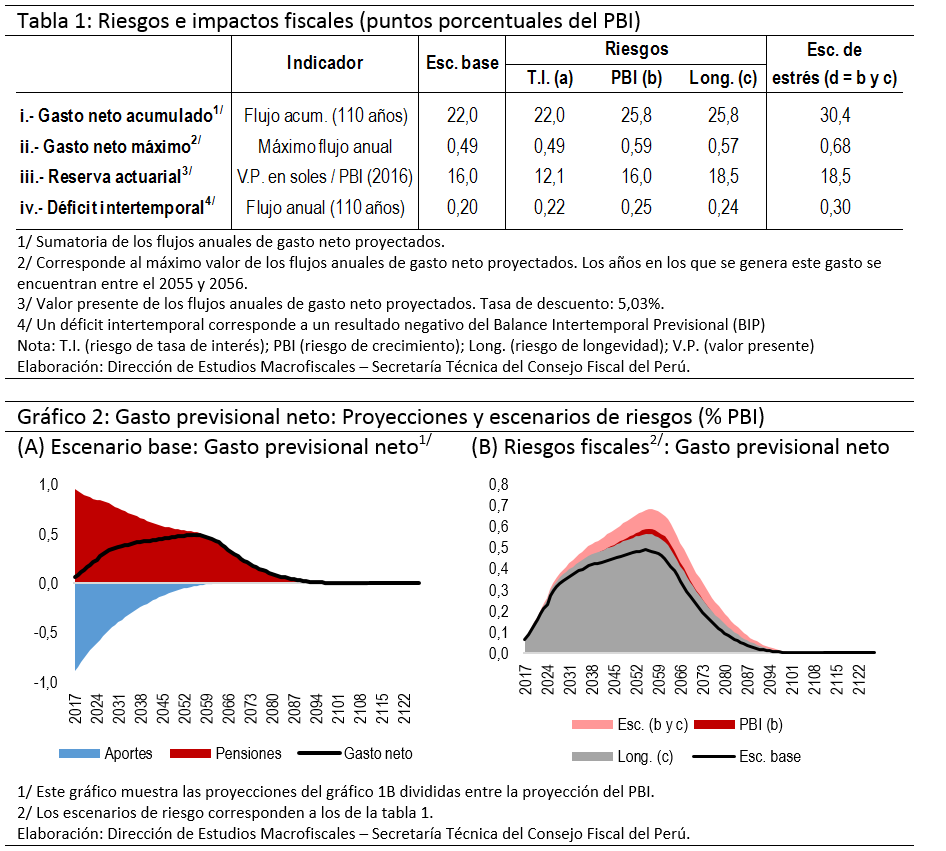

A continuación se cuantifica el impacto de los compromisos asumidos por el SNP sobre el espacio fiscal del gobierno a través de 4 indicadores construidos con la proyección del gasto neto previsional, calculado como la diferencia entre el gasto en pensiones y las contribuciones previsionales de los asegurados. Para ello, se replica la metodología actuarial de la Oficina de Normalización Previsional (ONP)[4], usando información de los afiliados al 2016 (pensionistas y asegurados). El conjunto de indicadores vendría a ser el siguiente: i) gasto neto total, o acumulado, necesario para hacer frente a las obligaciones del SNP; ii) el flujo máximo anual de este gasto neto; iii) el valor presente del gasto neto total (también denominado reserva actuarial[5]); y iv) déficit intertemporal[6]. Posteriormente, se analizan las implicancias fiscales de diversos riesgos usando estos indicadores.

Proyecciones en el escenario base

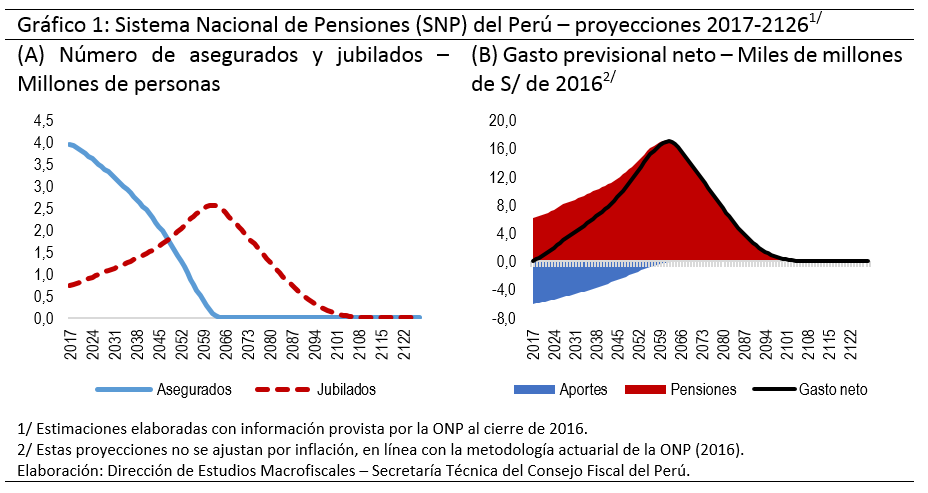

Como se observa en el gráfico 1, la proyección del gasto neto adquiere una tendencia creciente a medida que los asegurados se jubilan (mayor gasto en pensiones y menores contribuciones), para luego descender con el menor número de sobrevivientes estimados en el sistema. Los resultados de los indicadores fiscales son los siguientes:

- El gasto neto acumulado en los próximos 110 años asciende a 22,0 puntos porcentuales del PBI.

- El gasto neto alcanza un nivel máximo de 0,49% del PBI en 2055, cifra superior a la transferencia de 0,07% del PBI realizada por el TP al SNP en 2016.

- El valor presente del gasto neto, la reserva actuarial, asciende a 16,0% del PBI de 2016, cifra similar al cálculo oficial de la ONP.

- El déficit intertemporal del SNP asciende a 0,20% del PBI. Este resultado equivale a decir que el gobierno tendrá que destinar (en promedio) 0,20% del PBI anualmente en los próximos 110 años para hacer frente a los compromisos del SNP.

Análisis de riesgos

Las fuentes de riesgo consideradas son: a) riesgo de una mayor tasa de interés; b) riesgo de un menor crecimiento potencial; c) la posibilidad de que las personas aseguradas sobrevivan su previsión actual de vida; es decir, una “imprevista” mayor longevidad[7]; y d) un escenario de estrés compuesto por los dos últimos.

Para analizar las implicancias fiscales de los dos primeros riesgos, se aumenta en 100 puntos básicos la tasa de interés usada por la ONP[8], y se reduce de 4,0% a 3,5% el supuesto para el crecimiento potencial de la economía[9]. Para analizar las implicancias del tercero, se debe incorporar los efectos de una longevidad mayor a la esperada actualmente en la población asegurada. Para ello se actualiza y proyecta la tabla de mortalidad empleada por la ONP usando el método de extrapolación propuesto por Lee y Carter en 1992[10]. Como resultado de este ejercicio, la esperanza de vida a los 65 años se eleva 4,2 años hacia el 2055[11].

Como se observa en la tabla 1, el aumento de la tasa de interés deteriora ligeramente el déficit intertemporal, pero disminuye significativamente la reserva actuarial (uno de los principales inconvenientes de este indicador[12]). Por otro lado, los impactos fiscales de un menor crecimiento y una mayor longevidad serían cuantitativamente similares en este ejercicio[13] (ver tabla 1 y gráfico 2B).

Finalmente, en un escenario extremo compuesto por un menor crecimiento potencial y una “inesperada” mayor longevidad, el impacto sobre el espacio fiscal aumenta:

- El gasto neto acumulado durante los próximos 110 años pasa de 22,0 a 30,4 puntos porcentuales del PBI, presionando las fuentes de financiamiento del gobierno en 8,3 puntos del PBI.

- El máximo nivel del gasto neto asciende ahora a 0,68% del PBI el 2056.

- La reserva actuarial se incrementa de 16,0% a 18,5% del PBI de 2016, deteriorando la hoja de balance del gobierno en 2,5% del PBI.

- Por último, el déficit intertemporal se deteriora de 0,20% a 0,30% del PBI, lo cual implica que el gobierno tendría que destinar anualmente 0,10% del PBI adicionales en los próximos 110 años para hacer frente a este pasivo.

Las cifras presentadas en este artículo indican que a pesar de que el costo fiscal asociado a estos compromisos es relativamente acotado en la actualidad, éste podría mostrar una tendencia creciente, elevándose hasta en 7 veces hacia el 2055. Por otro lado, el ejercicio de actualización y proyección de las tablas de mortalidad, junto con un menor crecimiento potencial, afectaría en mayor medida el espacio fiscal del gobierno.

Sin embargo, el costo del SNP resulta relativamente bajo al compararse con otros países. Según el FMI (2014), el valor presente de los compromisos de los sistemas previsionales en algunos países avanzados superaría el 20% del PBI. Estimaciones para algunos países de América Latina sitúan este costo sobre el 60% del PBI[14]. No obstante, es importante tener en cuenta diferencias institucionales de los sistemas previsionales, así como la cobertura de la población.

Los indicadores presentados podrían ayudar no solo a reconocer el “verdadero” costo intertemporal de los sistemas previsionales públicos, sino también a generar propuestas de reforma orientadas a mitigar su vulnerabilidad. Medidas adoptadas por algunos países[15] han consistido en atar las pensiones al resultado de inversión de los fondos previsionales, ajustar la edad de jubilación en línea con cambios en la esperanza de vida, o transferir el riesgo de longevidad al mercado internacional de capitales.

Referencias:

Asociación Nacional de Instituciones Financieras (ANIF). 2013. El pasivo pensional de Colombia: cálculo de su valor presente neto y sensibilidades paramétricas”.

Auditoría Superior de la Federación (ASF). 2013. “Evaluación de la política pública de pensiones y jubilaciones”.

Eich, Frank, Benedict Clements y Mauricio Soto. 2011. “A fiscal indicator for assessing first and second pillar pension reforms”. IMF Staff Discussion Note. (Washington D.C.: International Monetary Fund).

International Monetary Fund. 2011. “The Challenge of Public Pension Reform in Advanced and Emerging Economies”. (Washington D.C.: International Monetary Fund).

______. 2012. “The financial impact of longevity risk”. Global Financial Stability Report: Chapter 4. (Washington D.C.: International Monetary Fund).

______. 2014. “FISCAL MONITOR, April 2014: Public Expenditure Reform, Making Difficult Choices”. (Washington D.C.: International Monetary Fund).

______. 2015. “Peru: Fiscal Transparency Evaluation”. (Washington D.C.: International Monetary Fund).

______. 2016. “Analyzing and managing fiscal risks – Best Practices”. (Washington D.C.: International Monetary Fund).

Lee, Ronald D. y Lawrence R. Carter. 1992. “Modeling and forecasting U.S. mortality”. Journal of the American Statistical Association. Vol. 87, No. 419.

Melgarejo, Karl y Carlos Montoro. 2016. “Activos y pasivos del Sector Público No Financiero”. Consejo Fiscal del Perú. Nota de Discusión N° 001-2016.

Ministerio de Economía y Finanzas. Resolución Ministerial N° 757-2006-EF-15 de diciembre del 2006.

Oficina de Normalización Previsional (ONP). 2016. “Guía técnica para el cálculo de reservas actuariales”.

______. 2017. “Informe del cálculo actuarial de reservas del Régimen del Decreto Ley N° 19990 a diciembre 2016”.

______. 2017. “Tabla de vida para el Sistema Nacional de Pensiones”. D.T. N° 02-OPG-EE.

Superintendencia de Pensiones de Chile (SP) y Superintendencia de Valores y Seguros de Chile (SVS). 2015. “Tablas de mortalidad: Nota técnica”.

[1] Economista Senior de la Secretaría Técnica del Consejo Fiscal del Perú. Los puntos de vista expresados en este artículo corresponden al autor y no reflejan la posición del Consejo Fiscal del Perú.

[2] Adicionalmente al SNP, regido por el Decreto Legislativo (D.L.) N° 19990, se encuentra el régimen normado por el D.L. 20530, el cual se encuentra cerrado para nuevas afiliaciones, así como el sistema previsional militar y policial regulado por el D.L. 19846 (administrado por la Caja de Pensiones Militar Policial y los Ministerios del Interior y Defensa), entre otros.

[3] El resto del gasto previsional del SNP se financia con contribuciones previsionales y con recursos del Fondo Consolidado de Reservas Previsionales (FCR).

[4] La ONP tiene a su cargo la administración del SNP.

[5] La reserva actuarial se entiende también como el valor presente (neto de futuras contribuciones previsionales) del capital necesario para el cumplimento de las obligaciones previsionales.

[6] Valor negativo (déficit) del Balance Intertemporal Previsional (BIP) propuesto por Eich et al (2011) y FMI (2011), el cual se modifica para incorporar el FCR del D.L. 19990. Este indicador se expresa como sigue:

, donde es la tasa de descuento.

[7] Denominado “riesgo de longevidad”, el cual tiene implicancias fiscales en la medida que el gobierno tendría que destinar un mayor gasto en pensiones si efectivamente los asegurados sobreviven su previsión actual de vida; es decir si se “subestima” la esperanza de vida de los asegurados. Véase FMI (2012).

[8] Establecida en 5,03% en soles para el 2016.

[9] Por simplicidad, el supuesto de 4,0% del escenario base ignora efectos de largo plazo generados por la longevidad poblacional o por el proceso de convergencia con países avanzados, entre otros.

[10] Se usaron las tablas de mortalidad históricas (de 1952 a 2005) empleadas en Chile para estimar la tendencia temporal y sensibilidad por cohorte etario en este periodo. Estos coeficientes son utilizados posteriormente para proyectar a 50 años las probabilidades de muerte de las tablas de mortalidad usadas por la ONP que datan de 2005.

[11] 4,8 para mujeres y 3,8 años para hombres. A partir del 2055, las proyecciones se mantienen constantes.

[12] Alta sensibilidad a movimientos en la tasa de descuento. Ver Eich et al (2011).

[13] Con excepción de la reserva actuarial, la cual no cambia con el menor crecimiento pues el valor presente se calcula en soles y se divide posteriormente entre el PBI de 2016.

[14] Colombia y México. Ver ANIF (2013) y ASF (2013).

[15] Por ejemplo Inglaterra y Los Países Bajos. Ver FMI (2014).