En una ocasión anterior tuve la oportunidad de escribir en este blog sobre cómo el tamaño de los impuestos y las transferencias y, sobretodo, su distribución entre trabajadores formales e informales era un factor importante para entender las diferencias en el tamaño del sector informal en países de América Latina, incluyendo México. Cabe pensar, igualmente, que no solo existen diferencias en el tamaño del sector informal agregado sino en la tasa de informalidad de las personas a medida que éstas envejecen, ya que los impuestos sirven para cosas tan diversas como financiar los sistemas de salud o los sistemas de retiro, tanto contributivos como no contributivos. También hay que tener en cuenta que la carga fiscal relativa no es la misma para un joven, una persona de mediana edad o un adulto mayor, ya que las personas experimentan cambios en su productividad laboral a medida que envejecen.

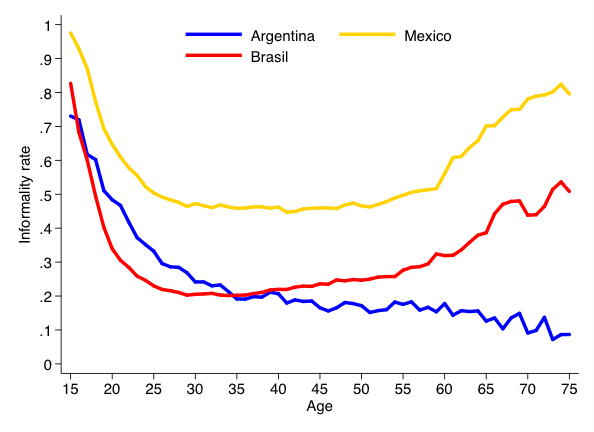

Gráfico 1: Informalidad y edad

Nota: Tasas de informalidad de asalariados varones por edad obtenidas de las encuestas de empleo de Argentina (ENE-NENE), Brasil (PME) y México (ENE-ENOE)

El gráfico 1 muestra las tasas de informalidad de los hombres asalariados de Argentina, Brasil y México. Mientras que Argentina muestra un mercado laboral que aleja a los trabajadores de la informalidad a medida que envejecen, Brasil y México parecen no conseguirlo. Me voy a centrar en ofrecer una explicación de porqué las personas regresan a la informalidad a medida que envejecen en México. Me centro en México por dos motivos: primero porque no he corroborado esta teoría con los datos fiscales de otros países y segundo porque debo guardar temas sobre los que escribir en el futuro.

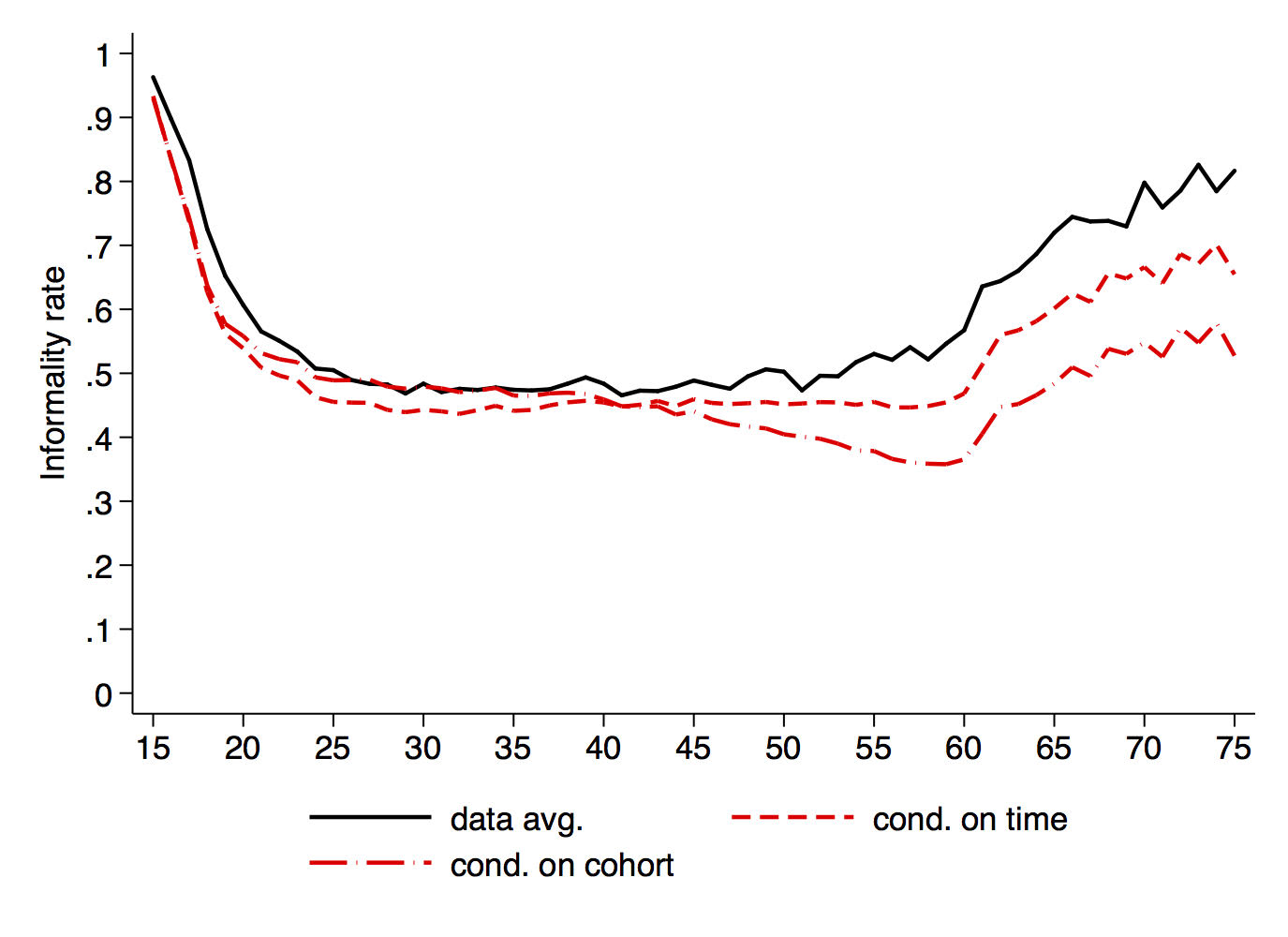

Una de las primeras cosas en la que podemos pensar es que la estructura poblacional pudiera jugar un papel importante. La econometría nos permite aislar los efectos de la edad sobre la informalidad cuando tenemos en cuenta que las personas en cada país reciben diferentes incentivos en función de su edad, dependiendo del año en el que se les observe en las encuestas (“efectos de edad controlando por efectos de tiempo”). Igualmente, la econometría nos permite aislar cómo la informalidad se relaciona con la edad cuando tenemos en cuenta que, con independencia del año en el que sean observados, las personas que observamos han nacido en diferentes periodos. Por lo tanto, no es lo mismo una persona de 65 años en el año 1980, dado que nació en 1915 y cada cual es parcialmente el producto de su época, que una persona de 65 años en 2017 que nació en 1952.

Gráfico 2: Informalidad por efectos de tiempo y cohorte en México

El gráfico 2 muestra que, en el caso mexicano, las personas regresan a la informalidad en vez de jubilarse y que controlar por los efectos de tiempo o de cohorte no parecen importar substancialmente. En un trabajo que una colega y yo estamos terminando nos preguntamos sobre qué papel tienen las políticas de impuestos y transferencias en explicar el patrón observado en los datos. En concreto, estudiamos dos aspectos del sistema de impuestos y transferencias: las cotizaciones sociales para financiar el sistema y el papel de las pensiones no contributivas, que denominamos como sistema de impuestos y transferencias.

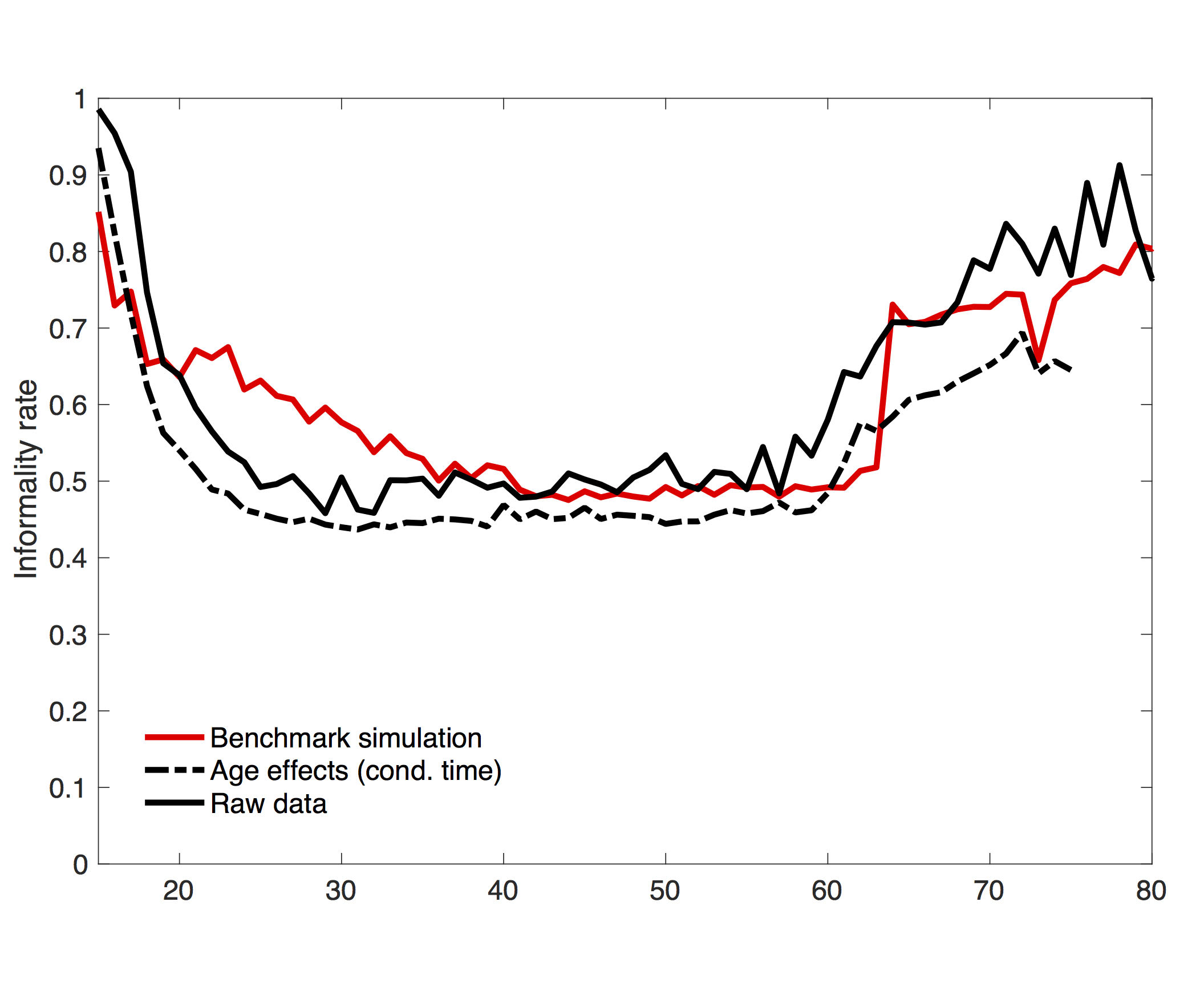

Para entender la importancia de estos elementos desarrollamos un modelo matemático en el que hay dos motivos que pudieran hacer a las personas pasar de la formalidad a la informalidad: los salarios a lo largo de la vida de las personas y cómo estos pueden cambiar aleatoriamente (lo que se conoce como riesgo idiosincrático) de un periodo (año o trimestre) al siguiente y el sistema de impuestos y transferencias. El gráfico 3 ilustra la eficacia de nuestro modelo a la hora de explicar la informalidad a lo largo de la vida de los individuos asumiendo la regresividad actual del sistema de impuestos y transferencias y que las pensiones no contributivas representan aproximadamente un 15% de la renta laboral anual del trabajador promedio de la economía (cálculo que realizamos empleando la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH)).

Como pude observarse, las simulaciones que realizamos son bastante precisas a la hora de explicar la informalidad laboral a lo largo de la vida, sobretodo dada la simplicidad de nuestro modelo. Es particularmente efectivo a la hora de predecir la tasa de informalidad de los adultos y de los adultos mayores, aunque un poco menos efectiva a la hora de predecir la incorporación a la formalidad de los jóvenes.

Gráfico 3: Informalidad, datos y simulaciones

A continuación, realizamos diversos cambios (hipotéticos) sobre el diseño de las cotizaciones sociales y las pensiones no contributivas para tratar de entender si son instrumentos relevantes para reducir (o aumentar la informalidad). Si elimináramos la regresividad de las cotizaciones sociales, reduciríamos la informalidad entre 10 y 12 puntos porcentuales durante toda la vida laboral de los trabajadores, acercándonos al perfil de informalidad que muestra el gráfico 1 para Brasil. Si dobláramos la generosidad de las pensiones no contributivas del 15% al 30% del ingreso laboral promedio, eliminaríamos la informalidad de los adultos mayores, permitiéndoles obtener una pensión suficiente para financiar su salida de la fuerza laboral. Si combináramos ambas, México se parecería a Argentina.

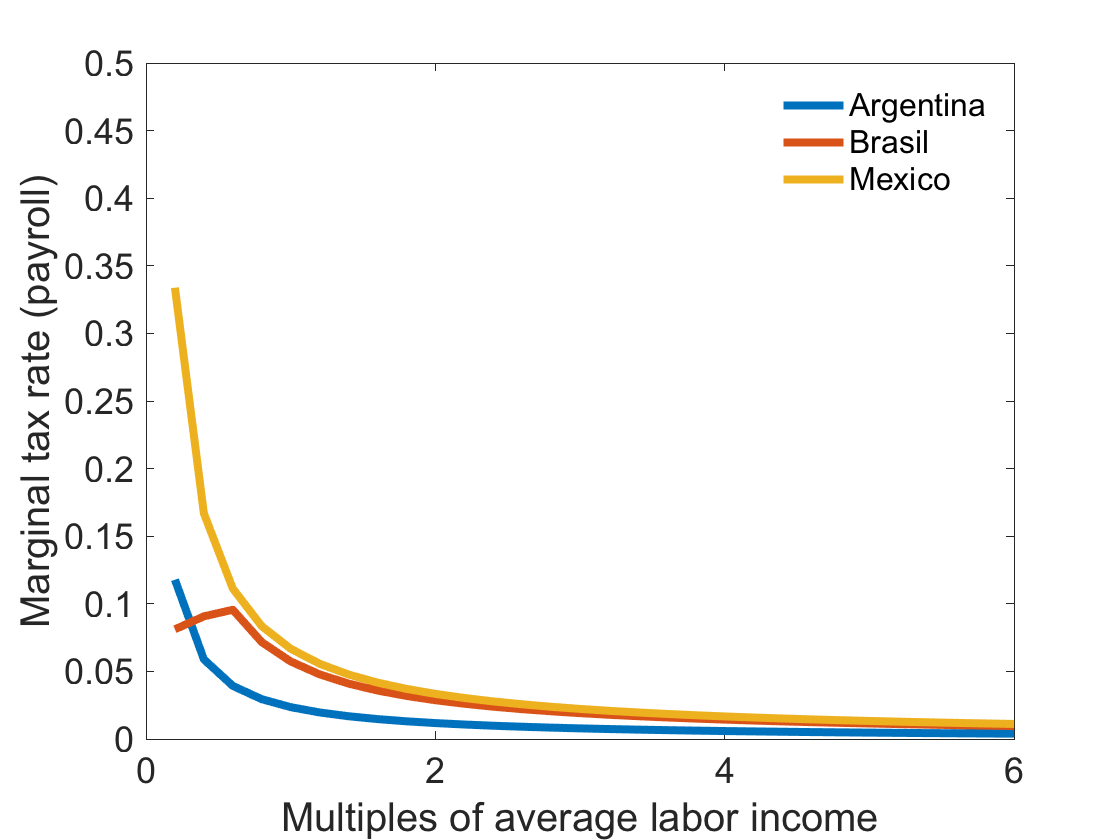

Falta investigar más, buscando evidencia en la estructura fiscal y en los datos de otros países, para descartar que el mecanismo que proponemos sea fruto de nuestra imaginación o algo que deba considerarse seriamente. Para dejarles con la duda, les invito a inspeccionar el gráfico 4 que muestra cómo la estructura de las cotizaciones sociales es mucho más regresiva en México que en Brasil y Argentina. Teniendo en cuenta que estos dos países tienen sistemas de pensiones no contributivas relativamente más generosos que México, nuestra idea no parece tan descabellada. Si ese fuera el caso, los gobiernos de los países latinoamericanos con altas tasas de informalidad deberían pensar en reformas fiscales y no necesariamente en la fiscalización como instrumento efectivo para reducir la informalidad laboral. Continuará.

Gráfico 4: Cotizaciones Sociales en Latinoamérica

Nota: Cálculos realizados empleando la descripción de las cotizaciones sociales contenida en “Social Security around the World”