Existe en la actualidad una importante iniciativa para elevar la inclusión financiera en America Latina. El motivo es relativamente obvio: reducir la desigualdad existente en el acceso y uso a los productos financieros que ofrecen las instituciones formales. Con ello, se espera que una mayor fracción de la población cuente con recursos que le posibiliten una mayor suavización de su gasto, un mayor financiamiento a actividades productivas y en general, atenuar los problemas que derivan de una falta de sincronización entre los ingresos y los gastos.

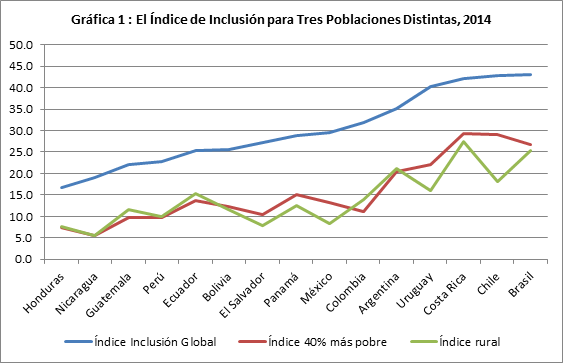

La gráfica 1 muestra la baja inclusión financiera y la alta desigualdad en el uso de los productos financieros formales que existe en México relativo a lo que acontece entre los países de mayor ingreso per capita en America Latina[2]. Tales facetas sin embargo no implican necesariamente que exista un bajo uso de productos financieros pues bien puede suceder que se utilicen productos que ofrecen entidades formales no-financieras, como son el crédito de proveedores o las casas de empeño. En dicho caso para conocer la efectividad de la estrategia de inlusión financiera, resulta importante conocer cuáles los beneficios netos de ser cliente del sistema financiero formal vis-a vis- los que ofrecen instituciones no financieras. A este respecto, mi intención en esta entrega es ofrecer una primera mirada a la información que se desprende de los datos que arrojan las operaciones de las casas de empeño en México.

Las casas de empeño surgieron en Italia en el siglo XV y con la conquista española llegaron a la America Latina en el siglo XVIII. Para el caso especifico de México, Nacional Monte de Piedad tuvo su sede principal en una hermosa casona –en donde hasta la fecha se siguen otorgando préstamos- ubicada frente a Palacio Nacional y a un costado de la catedral, lo cual da indicios de la importancia política que tuvo en su momento. Doscientos cuarenta años después de su fundación, en México hay un poco más de nueve mil establecimientos pertenecientes al sector privado y social que ofrecen servicios de empeño, estando un sesenta y seis por ciento de estos establecimientos legalmente constituídos.

Buscando conocer el tamaño y operación del sector formal de las casas de empeño, estamos terminando de levantar una encuesta entre los principales oferentes de dicho servicio en el país. Los primeros resultados muestran que entre Abril 2015 y Marzo 2016 las instituciones encuestadas tuvieron una cartera crediticia que superó los 42 mil milllones de pesos -cifra equivalente al 24% de la cartera de créditos personales del sistema bancario. Como puede observarse el financiamiento vía las casa de empeño es muy relevante. Mas aún, un poco más de 15 millones de personas hacen uso de los servicios que ofrecen estas instituciones. De éstos, cinco millones compran prendas en dihas institucones para posteriormente revenderlas o como forma de ahorrar. Como puede inferirse, las instituciones que ofrecen servicios de empeño ofrecen préstamos y permiten ahorrar, y son operaciones relativamente seguras en términos de que las prendas están debidamente resguardadas aunque no existe aún un proceso ordenado de quiebras.

El préstamo promedio de una casa de empeño oscila entre 1,100 pesos y 1,800 pesos (58 y 95 dólares), la cual es la quinta parte del monto promedio que ofrece una tipica microfinanciera en México. Mas aún, sólo un 14% de los préstamos concedidos supera los cinco mil pesos. La típica prenda que se deja como garantía son joyas (67% del portafolio) y se recibe a cambio un préstamo cuyo valor es equivalente al 75% del valor de la prenda. Aún cuando se ofrecen préstamos a diversos plazos, para un lapso de tiempo de 30 días la tasa de interés promedio (ponderada por número de contratos) es del cuatro por ciento mensual[3].

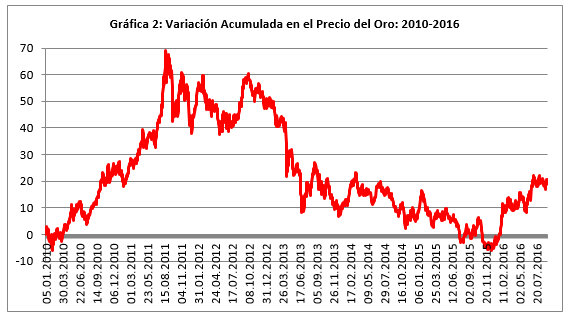

Hecha esta descripción vale la pena preguntarse ¿en donde le convendría a una persona de bajos ingresos -que posee supongamos un anillo de oro que vale tres mil pesos- ahorrar: en una institución bancaria ó acumulando anillos? Una posibilidad sería seguir la recomendación gubernamental: vender el anillo y depositar el dinero fruto de la venta en un banco. Con ello se obtendría una mayor seguridad de no ser robado pero ganaría una tasa nominal de interés muy cercana a cero (dejo de lado las comisiones que quizas habría que pagar) y muy probablemente no tendría acceso al financiamiento bancario. Otra posibilidad sería quedarse con el anillo. Tal alternativa le permitiría obtener posiblemente una ganancia por la revaluación del oro (ver gráfica 2) y estar en la capacidad de acceder a préstamos dejando en prenda el anillo. Esto es, muy probablemente obtendría una mayor ganancia ahorrando en joyas. En lo que se refiere a los préstamos, una persona de bajos ingresos que ahorra en un banco una suma de tres mil pesos dificlmente consigue un préstamo con lo que en caso de requerir financiamiento muy probalemente pagaría un tasa superior al cuatro por ciento mensual. En síntesis, para una persona de bajos ingresos los actuales productos que ofrece la banca no les conviene: son poco rentables y salvo la seguridad no ofrecen ningun otro beneficio. Bastaría con que las casas de empeño ofrecieran servicios de resguardo para que fueran una alternativa claramente superior. En el caso del finaciamiento, las casas de empeño son una mejor alternativa pues la acumulación de prendas posibilita el acceso al financiamiento.

El anterior ejemplo no tiene por objetivo decir que las personas de bajos ingresos no debieran ahorrar en bancos u otras instituciones financieras. Mas bien, su finalidad radica en mostrar que para lograr una mayor inclusión financiera de la población de bajos recursos y que conduzca a un mayor bienestar, es fundamental impulsar productos financieros adecuados -en términos de características y rentabilidad. Solo así, se podrá magnificar el impacto que tienen las nuevas tecnologías de trasferencias eletrónicas y los servicios de educación financiera.

[1] Departamento de Economía de la Universidad Iberoamericna Cd,. de México: pablo.cotler@ibero.mx

[2] Por otro lado, si se considerara el grado potención de inclusión se observaría que México está entre los cinco países que tienen la mayor brecha de inclusión (inclusión potencial – inclusión actual).

[3] Las tasas son interés simple y varían de acuerdo al tipo de prenda (joya, automóvil, varios) y el plazo -que va desde 1 día hasta 150 días. Además, practicamente todas las instituciones encuestadas ofrecen por lo menos un refrendo (ampliación del plazo de pago) sin que ello implique alterar la tasa de interés. La principal condición para acceder a tal refinanciación consiste en estar al corriente en los pagos.