En las discusiones entre economistas, se suele afirmar que América Latina ahorra poco. Los números sugieren que la afirmación es correcta porque entre 1980 y 2014 América Latina ahorro, en promedio, 17,5 % del PIB, casi la mitad que Asia emergente (33,7%) y bastante menos que las Economías avanzadas (22,8%). Muchas veces, esas conversaciones derivan hacia los hogares, como si fueran los individuos los principales generadores de ahorro en la economía; y por ende los principales responsables del ahorro nacional en la región. De ahí surge, por ejemplo, la noción de que quizás hay aspectos culturales que explican las diferencias en las tasas de ahorro entre países (ver aquí). Sin dudas que el ahorro de los hogares, y las dificultades que los individuos enfrentamos para ahorrar, sobre todo a través de canales formales, son importantes (ver aquí). Sin embargo los principales generadores de ahorro en la economía no son las personas, sino las empresas. Por “empresas” nos referimos a empresas formales, constituidas como tales y por ende catalogadas así en las cuentas nacionales (principal fuente de datos que se usa para los cómputos de ahorro nacional). La maraña de empresas informales / auto-empleados que existen en la región son en la práctica indistinguibles de los hogares, y por ende sus ingresos y consumos son estimados como si fueran hogares en las cuentas nacionales. Las empresas informales por lo tanto no forman parte del grupo de empresas que son la principal fuente de ahorro agregado en una economía.

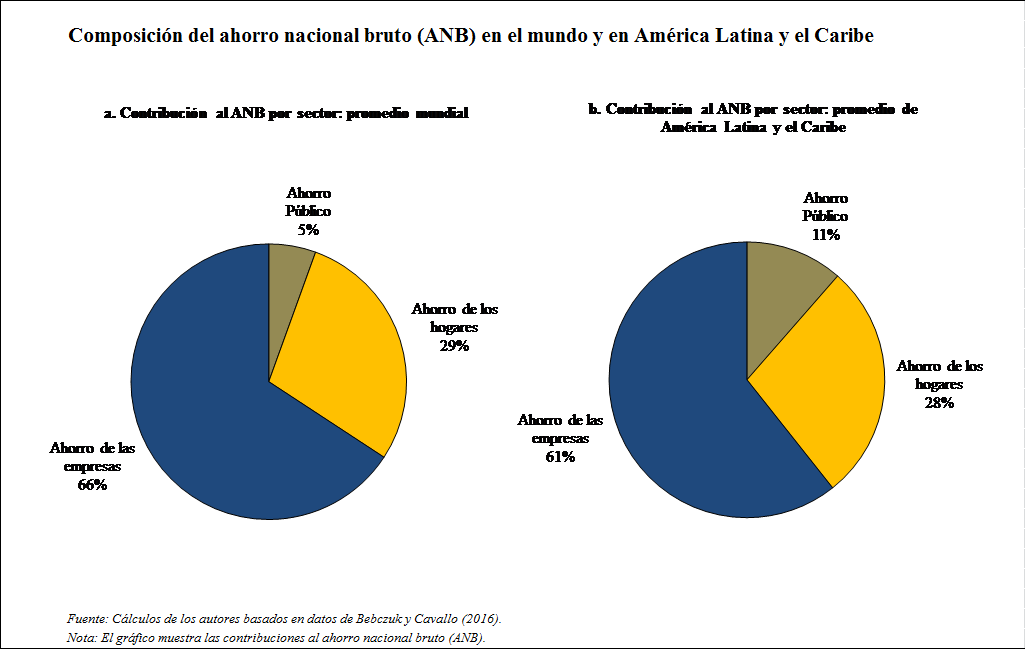

Las empresas son las principales generadoras de ahorro en América Latina y en el resto del mundo. Según datos recopilados para la publicación insignia del BID: Ahorrar para Desarrollarse: como América Latina y el Caribe puede Ahorrar más y mejor , en América Latina las empresas formales aportan el 61 por ciento del ahorro nacional total, en promedio. En el mundo, ese porcentaje es 66 por ciento (ver figura).

¿Por qué ahorran las empresas? Las empresas ahorran para invertir. Como bien establece la literatura de finanzas corporativas (véase Myers y Majluf [1984], sobre la teoría de la jerarquía de las fuentes de financiamiento), a las empresas les resulta más barato financiar la inversión con recursos propios (ganancias retenidas, o sea, ahorro) porque esos recursos están exentos de los costos de intermediación financiera. Por supuesto, cuando las necesidades de inversión son significativas, porque los proyectos son grandes, o porque las oportunidades de inversión abundan, a las empresas no les alcanzan sus recursos propios, y por ende el acceso al crédito es un complemento indispensable para poder financiar la inversión.

Sin embargo, para que en una economía haya crédito, alguien debe haber ahorrado, y ese ahorro debe haber sido canalizado a través del sistema financiero que es el conjunto de instituciones en la economía que mueve los recursos de ahorristas a prestatarios. En definitiva, ya sea a través de las ganancias retenidas (ahorro de las empresas) o a través del crédito (ahorro canalizado a través del sistema financiero) el ahorro es indispensable para la inversión: de hecho el ahorro y la inversión son dos caras de la misma moneda.

La inseparable relación entre ahorro e inversión implica que un determinante importante del bajo ahorro en América Latina y el Caribe es la falta de buenas oportunidades de inversión para las empresas. Claramente, la falta de oportunidades de inversión (y la dificultad de asegurarse los retornos a la inversión) está estrechamente ligada a la baja productividad de las economías, un tema persistente y de larga data. Por ejemplo, según las estimaciones de Pagés (2010), la productividad de América Latina asciende a cerca de la mitad de su potencial y no se está poniendo a la par de la frontera de productividad.

La productividad total de los factores (PTF) es el promedio ponderado de la productividad del contingente de empresas en una economía. La PTF puede crecer, ya sea porque las empresas en la economía se vuelven más productivas, porque se canalizan más recursos hacia las empresas productivas o bien porque el mercado permite que sobrevivan las empresas más productivas y que las menos productivas cesen su actividad. En América Latina y el Caribe hay un gran número de empresas pequeñas, informales e improductivas que sobreviven porque tienen acceso a insumos más baratos (por ejemplo, menor costo laboral para las firmas que evaden los aportes) y/o pueden cobrar precios más altos para sus productos por las distorsiones existentes en los mercados (véase Busso, Fazio y Levy, 2012). Las ineficiencias en los mercados financieros, la alta informalidad en los mercados laborales, la falta de regulaciones adecuadas y predecibles, y regímenes tributarios especiales son aspectos que reducen la productividad y que generan desincentivos a la inversión. Aumentar la productividad exige reducir esas distorsiones. Hacerlo mejoraría la asignación de recursos en la economía, y elevaría el ahorro y la inversión.

El libro del BID sugiere que “ahorrar más” es necesario pero no será suficiente para impulsar el desarrollo. El ahorro adicional que se pueda generar a partir de acciones como las que se discuten en el libro debe ser bien utilizado y para ello resulta vital eliminar las distorsiones que debilitan la demanda de inversión. En definitiva, como dice el dicho: el Tango se baila de dos!

Referencias

Bebczuk, R. y E. Cavallo. 2016. “Is Business Saving Really None of Our Business?” Applied Economics 48(24): 2266–84.

Cavallo, E. y T. Serebrisky. 2016. Ahorrar para Desarrollarse: como América Latina y el Caribe puede ahorrar más y mejor. Serie Desarrollo en las Américas. Nueva York, NY: Palgrave y Washington, DC: Banco Interamericano de Desarrollo.

Myers, S. C. y N. S. Majluf. 1984. “Corporate Financing and Investment Decisions When Firms Have Information that Investors Do Not Have.” Journal of Financial Economics 13(2) junio: 187–221.

Pagés, C., ed. 2010. La era de la productividad: cómo transformar las economías desde sus cimientos. Serie Desarrollo en las Américas. Nueva York, NY: Palgrave Macmillan y Washington, DC: Banco Interamericano de Desarrollo.