Ahora que la prolongada y litigiosa saga de la reestructuración de deuda soberana argentina ha llegado a su fin, es natural preguntarse qué lecciones puede aprender el mundo de este difícil proceso. Si bien un análisis más en detalle revela que la terrible experiencia de Argentina ha sido bastante peculiar, y por lo tanto pensaríamos que menos influyente, este guión de 15 años de duración arroja importantes aunque inesperadas lecciones. Aquí una lista.

- USAR CLÁUSULAS DE ACCIÓN COLECTIVA MEJORADAS (PERO TODAVÍA HAY RIESGO)

La primera lección ya ha sido aprendida e implementada, pero deberemos esperar al menos una década hasta poder confiar en ella. El principal problema que afecta a la reestructuración de deuda soberana es la falta de un procedimiento formal de quiebra mediante el cual un juez puede reducir la acreencia de un acreedor recalcitrante (i.e. aplastar o “cram-down” en la jerga) cuando un deudor realiza una oferta razonable. Dos tipos de cura se han propuesto. La primera, un mecanismo estatutario que permite que una corte internacional de quiebras (o bancarrota) se encargue de la reestructuración, el cual nunca tuvo mucho consenso recíproco de acreedores y deudores. La segunda, una solución contractual que permite que una mayoría valificada de acreedores (por ejemplo el 75%) pueda aprobar una reestructuración que sea vinculante para el resto. Esta solución contractual es conocida como “cláusulas de acción colectiva” (CAC) y fue avalada por países desarrollados y el Fondo Monetario Internacional (FMI) en 2003, dos años después del default argentino. Gran parte de la deuda soberana emitida a partir de entonces contiene este escudo anti-buitres.

El problema con las primeras CACs era que funcionaban para series de bonos individuales. Entonces, es fácil para un fondo de inversión comprar el 25,1% de una serie pequeña y bloquear la reestructuración. Si, cerca del default, el bono se negocia a un tercio de su valor par (como suele ocurrir en esas circunstancias), la inversión necesaria para bloquear una reestructuración de $100 millones requiere solo de $8,4 millones, una modesta suma en este circuito.

Para resolver este problema, en 2014 las CACs evolucionaron hacia “CACs mejoradas”. Éstas permiten realizar la reestructuración en base a una única votación a través de todas las series de bonos afectadas. Entonces si un país quisiese reestructurar deuda de $100 mil millones (la cual típicamente habrá sido instrumentada a través de varias series de bonos), la parte que busca bloquear debería invertir $8,4 mil millones para hacerlo. En el proceso, el lenguaje en las cláusulas de los bonos fue modificado con el objetivo de impedir que la cláusula conocida como pari passu pueda ser interpretada en el sentido de pago a pro rata –como el Juez Griesa lo hizo en NML v. Argentina.

Entonces, si usted es un deudor soberano y sus bonos tienen CACs simples, o ningún tipo de CACs, haría bien de cambiar su deuda a una con CACs mejoradas, aprovechando las bajas tasas de interés en el mundo y que los mercados aún están líquidos.

¿Resuelve esto el problema de reestructuración soberana? ¡Lamentablemente, no! De acuerdo con un documento hecho por el FMI para el grupo de Arquitectura Financiera Internacional del G20, existen $935 mil millones de deuda de países emergentes en circulación, y solo un 11% de éste tiene CACs mejoradas y clausulas refinadas de pari passu. Transcurrirá un largo período hasta que las vacunas del 2014 inmunicen el sistema. Por otro lado, la perfección contractual es difícil de alcanzar y los buitres seguramente buscarán vericuetos que les permitan lucrar con los nuevos contratos de modos que todavía no podemos prever.

Por lo tanto, necesitamos prestar atención a otras lecciones de la dolorosa experiencia argentina.

- TENER EN CUENTA LOS COSTOS DE “JUGAR DURO” EN LA REESTRUCTURACIÓN

Argentina tomó una postura muy dura en su reestructuración, ofreciendo una quita del 73% en de valor presente a 2005. Esto se compara con la quita promedio de 42% para todas las reestructuraciones de países de ingreso medio después del plan Brady (Cruces y Trebresch 2014), y un promedio similar para los países que tenían al momento del canje de deuda un cociente deuda/PBI comparable al de Argentina. Si bien uno puede entender por qué las consideraciones políticas locales podrían haber justificado la razonabilidad de esta oferta, en retrospectiva es dudoso que una propuesta tan dura haya sido una buena estrategia. Según Edwards (2015), tal quita fue “excesiva”. Por algún motivo, la tasa de aceptación en el 2005 fue de solo 76%, la segunda más baja entre las 17 reestructuraciones de deuda soberana desde 1998 sobre las cuales tenemos datos. Sumando a los acreedores que aceptaron el canje de 2010 la tasa de aceptación subió a 92,7%, convirtiendo el caso argentino en la cuarta reestructuración más rechazada entre las 17.

Más importante, con el objetivo de que los acreedores acepten la píldora amarga, Argentina ofreció dos garantías legales a aquellos que entraran a la reestructuración –los cuales eventualmente se volverían como un boomerang contra el deudor.

Primero fue la cláusula RUFO (Rights Upon Future Offers), contenida en los nuevos bonos. Ésta garantizaba a los participantes en el canje que, si la Argentina realizase una mejor oferta antes de 2015, ellos tendrían también acceso la misma. En los hechos, esta cláusula bastante inusual, prohibía a la Argentina arreglar con los holdouts en mejores términos antes del 2015. Por ejemplo, cuando la Corte Suprema de Estados Unidos (EEUU) confirmó la sentencia contra Argentina en junio de 2014, hubo una gran discusión acerca de si arreglar en ese momento dispararía la cláusula RUFO o no. De hecho, había un riesgo de que, si Argentina arreglaba con el 7% de acreedores originales que eran holdouts, podría dañar lo ya acordado con el otro 93% de acreedores que habían aceptado las ofertas previas de Argentina.

En parte porque la tasa de aceptación de la oferta hecha en noviembre de 2004 fue muy baja al principio, y en parte por pedido de grupos organizados de acreedores, a principios de febrero de 2005 Argentina mejoró la cláusula RUFO agregándole la “Ley Cerrojo” que estipulaba que no se harían más ofertas oficiales después del canje de deuda y que no habría otro trato con los acreedores en el futuro –incluyendo por supuesto la recompra de bonos en el mercado secundario a precios baratos, algo que hubiera sido muy conveniente ex post.

Al quemar el gobierno los puentes, la Ley Cerrojo fue concebida como un elemento disuasorio del tipo “ahora o nunca” en el contexto de un juego de la gallina con acreedores cansados. Al final resultó que esta subordinación de jure de la vieja deuda a la nueva deuda fue el principal punto del caso de pari passu liderado por NML, ya que la ley ponía en blanco y negro que los holdouts no debían tener el mismo trato que los tenedores de bonos nuevo. Por lo tanto, después de ingeniar un sistema de pago a prueba de embargos en el exterior y de resistir exitosamente los intentos de captura de las reservas del Banco Central, de bienes raíces e incluso de una antigua fragata, la Argentina fracasó por su propio caballo de Troya: la «innovadora», redundante y en definitiva autodestructiva Ley Cerrojo.

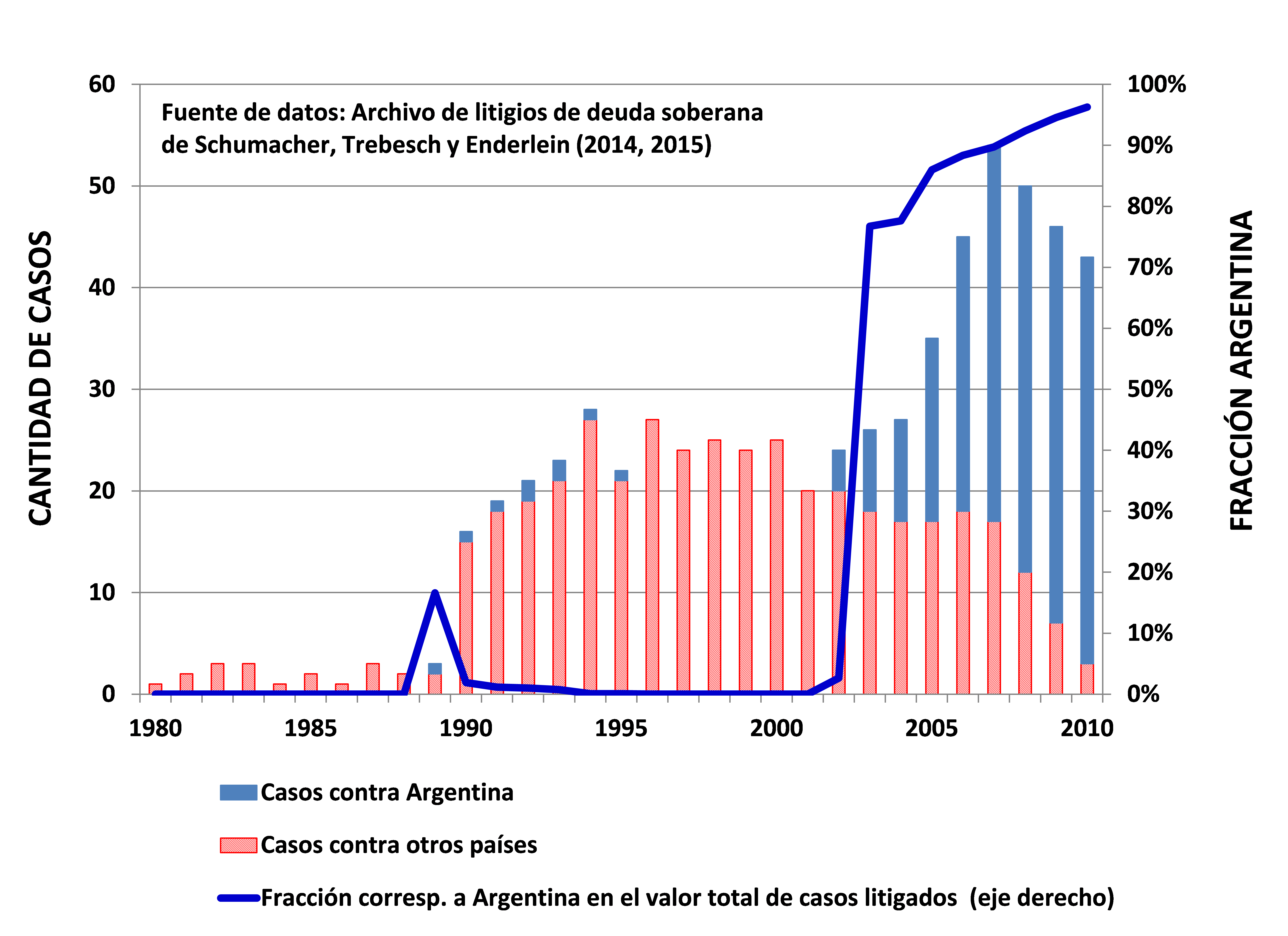

EL INCREMENTO DE LOS LITIGIOS CON ACREEDORES: ARGENTINA V. RESTO DEL MUNDO

Atarse las propias manos tiene un costo importante, como refleja la cantidad de litigios. Este gráfico es un refinamiento presentado en Cruces (2016) de la Figura 1 en Schumacher, Trebesch y Enderlein (2015). El mismo ilustra la cantidad de juicios irresueltos hechos por inversores institucionales contra soberanos en los tribunales de los EEUU, Reino Unido y el CIADI del Banco Mundial, al final de cada año entre 1980 y 2010 (eje izquierdo). La línea azul representa la participación de las demandas contra la Argentina sobre el monto monetario total de litigios (eje derecho). De los 43 juicios pendientes a finales de 2010, 40 eran contra Argentina y representaban el 96% de los litigios totales.

- LA DEUDA CONTINGENTE LUCE MEJOR EN EL PAPEL QUE EN LA REALIDAD

La Argentina emitió un bono en 1998 que, con la perspectiva del tiempo, resultó ser una idea particularmente mala y costosa. Conocido como Floating Rate Accrual Note (i.e. nota que devenga una tasa flotante o FRAN por su sigla en inglés), el bono llevaba un cupón variable que era proporcional al costo de financiación del país, medido por el rendimiento de otro bono testigo, que era más líquido y que vencía en 2006. Se esperaba que los FRANs generen un ahorro para la Argentina, ya que el gobierno aspiraba en ese momento a convertirse en el próximo deudor con grado de inversión de América Latina y, por lo tanto, que baje la tasa de interés. Desafortunadamente, sucedió exactamente lo contrario y el contrato terminó protegiendo al comprador contra el deterioro de la calificación crediticia de Argentina. Como señaló recientemente Matt Levine, el bono se asemejaba a un contrato de seguro por impago (credit default swap) escrito por el emisor contra sí mismo.

Existen mejores formas de deuda contingente. La alternativa más antigua y más sencilla es utilizar un bono precancelable (i.e. callable at par). Esto es como la opción de refinanciación implícita en un préstamo hipotecario típico. Permite que una familia pueda refinanciar el préstamo cuando cae la tasa de interés. Los bonos Brady emitidos después de los defaults de los 80s tenían esta característica incorporada.

En octubre de 2001, justo antes del default, la tasa de interés variable correspondiente a los FRANs se fijó en 25,4%. Para abril de 2002, con el país ya en default, la tasa estaba en 72,8%, y para la fecha de vencimiento original de los FRANs, en 2005, había alcanzado un sorprendente 101%. La cereza del postre llegó en 2009, cuando un fallo del juez Griesa a favor de NML aceptó utilizar la última marca después del vencimiento del bono testigo, 101%, para llevar a los intereses hacia adelante hasta la fecha de la sentencia monetaria. Resumiendo, a partir de 2006, los intereses de los FRANs estaban atados al «rendimiento» de un bono muerto que también estaba defaulteado, y se mantuvo constante por una decisión judicial hasta que se produjese la sentencia monetaria.[1]

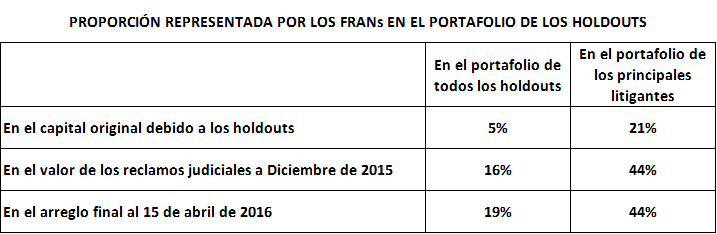

En comparación con la mayoría de los otros bonos a tasas fijas de interés de alrededor del 11% anual, los FRANs dieron lugar a una distorsión significativa en la distribución de los reclamos tal como muestra la siguiente tabla.

Dejando de lado las desastrosas consecuencias de este bono, su principal rol en la saga de holdouts es el hecho de que ofreció un fuerte incentivo, 101% por año para ser más precisos, para permanecer afuera del canje. Si un deudor desease que los acreedores rechacen una reestructuración y se involucren en un prolongado litigio, simplemente no hay un mejor instrumento.

Como señalaron Cruces y Samples (2016), la emisión de deuda soberana bajo la ley de Nueva York debería establecer una razonable tasa de default en su contrato para evitar excesivos pasivos de intereses hasta la sentencia judicial.

- ¿HAN SIDO LAS UNIDADES VINCULADAS AL PBI REALMENTE TAN ÚTILES?

Otro instrumento costos, aunque no tan desastroso como el anterior, fueron las unidades vinculadas al PBI (o cupón PBI). En principio, al establecer pagos mayores en años de alto crecimiento y pagos menores en años de bajo crecimiento, los cupones prometían suavizar la carga de la deuda y estabilizar las finanzas públicas. En la práctica, sin embargo, como el mercado penalizó su carácter exótico e iliquidez, la tasa interna de retorno por comprar estos cupones cuando comenzaron a cotizar por primera vez en el mercado, cobrar los servicios pagados hasta el momento y venderlos en noviembre de 2015 fue un astronómico 35% anual en dólares. A primera vista, la alta tasa podría atribuirse a la falta de familiaridad que el mercado tenía inicialmente con el instrumento. Sin embargo, Argentina volvió emitir cupones indexados al PBI en 2010 y el retorno de esta última emisión ha sido el mismo.

Según Cruces (2016), por cada US$100 de valor presente de los nuevos instrumentos que los bonistas obtuvieron en el canje de 2005, se llevaron US$87 en bonos y US$13 en unidades vinculadas al PBI. Sin embargo, entre 2005 y 2014, Argentina pagó US$10.000 millones por sus bonos y casi US$13.000 millones por sus cupones PBI. Según conocedores del caso, si Argentina hubiese ofrecido sólo una fracción de lo que pagó por los cupones PBI en bono simple, habría logrado una tasa de participación mucho más alta en el canje y habría evitado gran parte del dolor de cabeza que tuvo desde 2005. El exótico cupón indexado al PBI fue un pésimo negocio para Argentina.

- UMBRALES MÍNIMOS DE PARTICIPACIÓN Y CONSENTIMIENTOS DE SALIDA: DEJANDO LA PUERTA ABIERTA

Una herramienta que es más amigable para con los acreedores es sólo ejecutar el canje si se alcanza un umbral mínimo de participación. Uruguay utilizó esta herramienta en 2003 y el FMI sugirió a la Argentina que la use también, aunque no lo consiguió. Los «consentimientos de salida» son otro mecanismo útil, ya que permiten modificar los contratos de los viejos bonos para mitigar los riesgos de litigios por holdouts. La provincia de Mendoza utilizó esto inteligentemente en su reestructuración de 2004 y por lo tanto fue capaz de bloquear los litigios de los holdouts.

Otra opción astuta es dejar el canje abierto después del acuerdo inicial, de manera que los holdouts puedan aceptar el canje de manera retroactiva más adelante. Para implementar esto, el deudor puede crear un fideicomiso que guarde los bonos nuevos y sus pagos a favor de quienes rechazaron el canje. Entonces, si un holdout cambia de opinión luego del canje, puede directamente tomar su acreencia de este fideicomiso.

- ES POSIBLE EVITAR EMBARGOS

Los fondos buitres son muy activos en el intento de obtener embargos de bienes del Estado, pero los tribunales de Nueva York han respetado minuciosamente las limitaciones contenidas en la Ley de Inmunidad Soberana Extranjera de 1976 (FSIA por su sigla en inglés). Por lo tanto, los deudores con problemas harían bien de transferir cualquier bien que es propiedad del gobierno deudor y utilizado con fines comerciales en los EEUU fuera del alcance de los tribunales antes de que la cosas se compliquen.

- Y, SOBRE TODO, MANTENERSE ALEJADO DE LO EXÓTICO Y SER RAZONABLE

No hay necesidad de ser radicalmente innovador. Argentina probablemente habría cerrado la saga mucho antes si no hubiera sobre-diseñado la oferta.

Sea estándar. Y sea razonable, también. Los tribunales de Nueva York, que favorecieron a la Argentina en las primeras etapas del proceso de reestructuración, se volvieron contra ella cuando el deudor se resistió a acatar sus resoluciones luego del canje de 2005. Más tarde, reaccionaron exageradamente con una orden judicial anclada en la cláusula pari passu para obligar a Argentina a negociar. Esta decisión recibió críticas generalizadas de la comunidad internacional y de terceros afectados. Sin embargo, cuando el nuevo gobierno argentino hizo una oferta razonable a principios de 2016, el juez de nuevo procuró encontrar un equilibrio entre el cumplimiento de los contratos y facilitar un acuerdo de reestructuración.

De hecho, demostrar que los tribunales pueden tener esta flexibilidad puede ser crucial para que Nueva York siga siendo el sitio principal para la emisión de deuda soberana de países emergentes, ya que los tribunales ingleses son conocidos por ser más favorables con los deudores que tratan con acreedores recalcitrantes. De los bonos en circulación, alrededor del 45% se rige por ley Inglesa y alrededor del 51% por la ley de Nueva York. Según el FMI (2016), los emisores de América Latina, «que tienden a moverse juntos como un grupo», dan cuenta de aproximadamente el 74% de nuevas emisiones bajo la ley de Nueva York. ¡Dios no permita que este negocio se pierda a favor de la plaza de Londres!

En última instancia, la peculiar guerra legal entre Argentina y sus holdouts fue el resultado de heridas autoinfligidas: un bono exótico emitido en 1998, la defectuosa RUFO y la Ley Cerrojo aprobadas en el momento del canje de deuda de 2005 para obligar a los acreedores a aceptar una gran quita. ¿Cuál es la principal lección de la saga? ¡No repetir estos mismos errores!

* Una versión en inglés de esta columna fue publicada en Vox, el portal del Center for Economic Policy Research de Europa, http://voxeu.org/article/what-world-can-learn-argentinas-holdout-saga.

Referencias:

Cruces, Juan J., 2016, Una república sin buitres: para bajar el costo de invertir en la Argentina productiva, Fondo de Cultura Económica.

Cruces, Juan J., and Tim R. Samples, 2016, Settling Sovereign Debt’s ‘Trial of the Century’, Emory International Law Review, forthcoming.

Cruces, Juan J., and Christoph Trebesch, 2014, Sovereign Debt Restructuring Haircut dataset.

Edwards, Sebastián, 2015, Sovereign Default, Debt Restructuring, and Recovery Rates: Was the Argentinean «Haircut» Excessive? NBER working paper.

International Monetary Fund, 2016, Inclusion of Enhanced Contractual Provisions in International Sovereign Bond Contracts, Briefing for G20 Meeting, April 6.

Schumacher, Julian, Christoph Trebesch, and Henrik Enderlein, 2014, Sovereign Defaults in Court.

Schumacher, Julian, Christoph Trebesch, and Henrik Enderlein, 2015, What Explains Sovereign Debt Litigation? Journal of Law and Economics 58-3.

[1] Absurdamente, estas tasas astronómicas son el resultado de la comparación del precio del bono testigo defaulteado en el mercado secundario con sus flujos contractuales originales. Es bien sabido que el precio de un bono en default refleja la expectativa de su valor de recupero en una reestructuración, ya que los antiguos flujos de fondos contractuales se han acelerado. Por lo tanto, calcular el rendimiento al vencimiento carece de sentido. De hecho, después del canje de 2005, el rendimiento de los bonos argentinos del canje estaba más cerca de 9% anual.