Mientras la retórica de la campaña electoral prepara al electorado para que el gobierno aumente el gasto y baje impuestos la situación fiscal del país es muy preocupante. El déficit fiscal es gigante y es insostenible.

Recorriendo los discursos de la campaña presidencial escuchamos promesas como expandir la jubilaciones no contributivas, legislar el retiro con el 82% móvil para las jubilaciones mínimas, bajar el impuesto a las ganancias, eliminar el IVA para los jubilados, reducir los impuestos a las exportaciones, o reducir el impuesto inflacionario. Parecería que el estado argentino nada en la abundancia y que no hay ningún gasto por reducir o impuesto por subir.

El déficit es enorme

La figura 1 muestra la evolución del déficit fiscal del tesoro nacional estimado por la consultora Elypsis desde el año 2001 hasta julio de 2015 como porcentaje del producto [1].

Figura 1. Déficit Fiscal Nota: El déficit financiero del tesoro publicado por el gobierno fue ajustado por los beneficios de la ANSES y del BCRA[1]. EL PBI es el oficial con base 2004. Fuente: consultora Elypsis.

El gráfico habla por si mismo. En los últimos cuatro años el déficit ha crecido considerablemente, llegando a un valor de 5.6% en marzo de este año. Dado que algunos estiman que el PBI base 2004 está sobrestimado la magnitud del déficit como porcentaje del producto probablemente sea mayor.

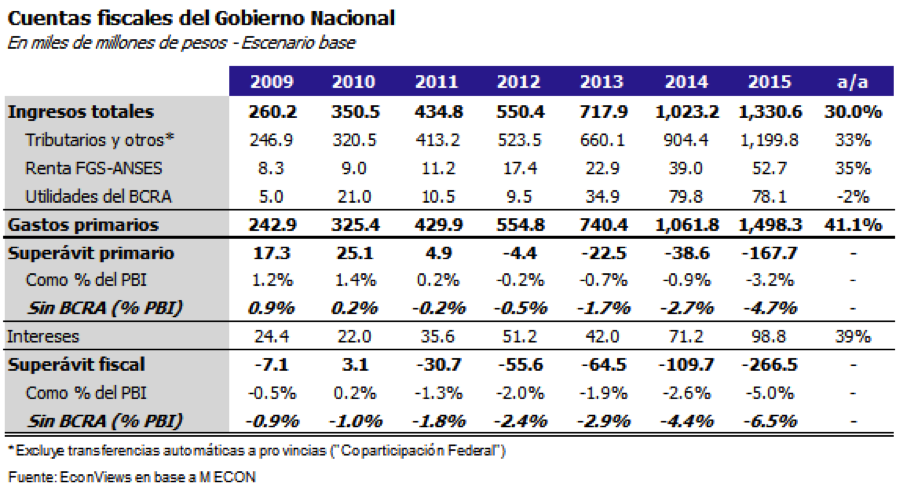

Para la consultora Econviews el déficit proyectado para todo el 2015 es aún mayor. Como puede apreciarse en la siguiente tabla, lo estiman en 6.5% del PIB.

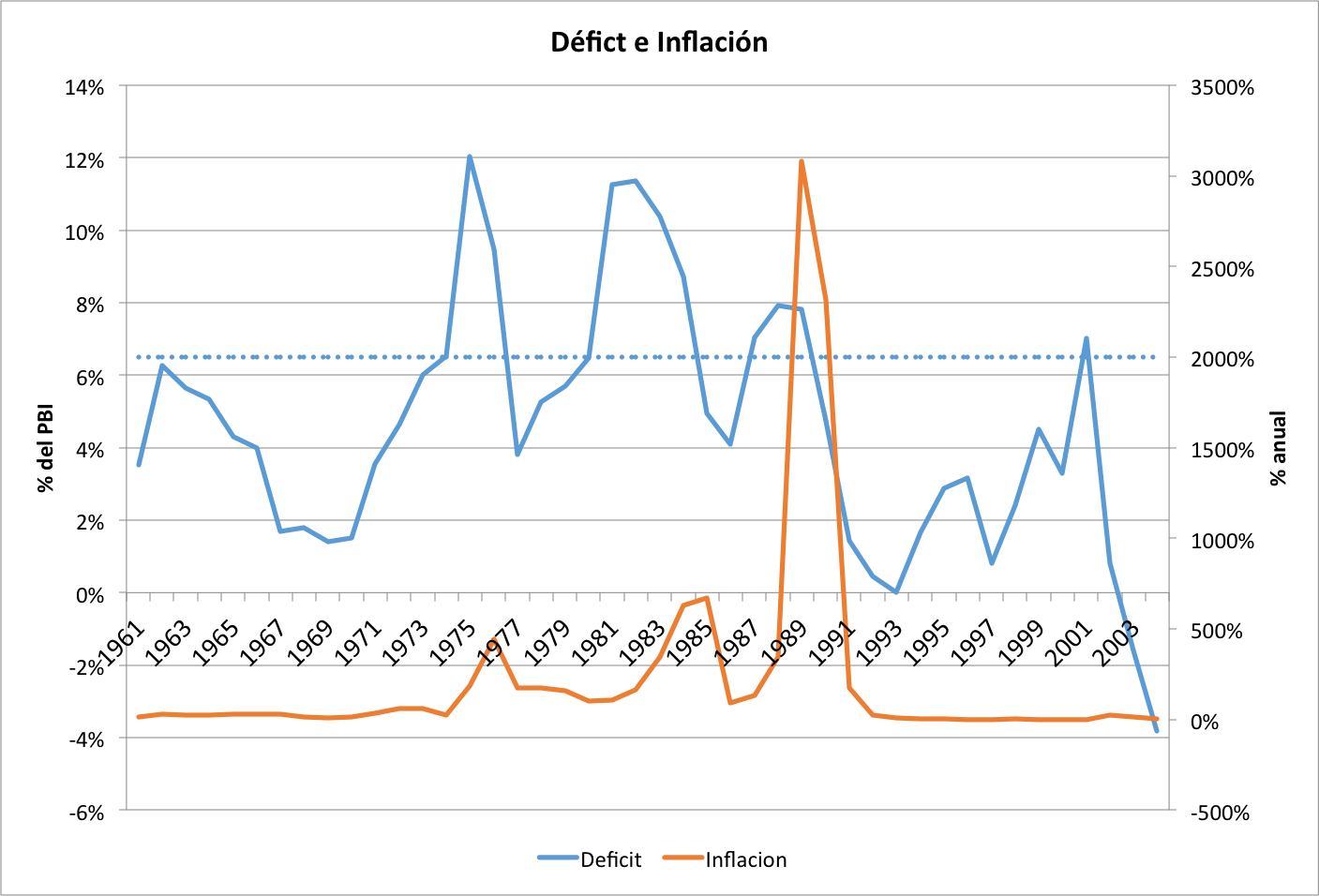

Un gran esfuerzo estadístico por parte de Orlando Ferreres y Asociados plasmado en el libro Dos Siglos de Economía Argentina nos permite apreciar la magnitud del problema. La figura 2 muestra el déficit fiscal consolidado del tesoro nacional, las provincias, los municipios y las empresas públicas (azul) y la inflación (rojo) entre 1961 y 2004. La línea punteada, 6.5%, muestra un déficit cercano al estimado por Econviews para 2015. Hay solo cuatro ocasiones en la historia argentina reciente en las cuales el déficit fue superior al actual: el año del Rodrigazo (1975), el período 1981-1984 en el cuál el país hizo un default, el período 1988-9 (hiperinflación) y el 2001 (default).

Figura 2. Déficit Fiscal Consolidado e Inflación. Fuente: Dos Siglos de Economía Argentina

La forma de financiar el déficit es insostenible

En una entrada en este blog hace cuatro meses Constantino Hevia estimó el señoreaje (la parte del déficit que se financia con emisión de dinero) en la última década. Para los años 2013-15 el señoreaje se ubica alrededor del 2% del PBI.

El resto del déficit tiene que ser financiado de alguna manera. La emisión de deuda externa está restringida por el desacato a las cortes norteamericanas y el consiguiente default. La venta de activos del gobierno esta restringida por el bajo nivel de las reservas. Queda sólo el endeudamiento local.

El balance consolidado del sistema financiero publicado por el BCRA revela que entre enero de 2014 y agosto de 2015 mientras que los depósitos pasaron del 20% al 22% del PBI, el crédito al sector privado cayó del 14% al 13% del PBI y el crédito al sector público pasó del 6% al 9% del PBI.

El déficit de 2014 estimado por Econviews en 4.4% del PBI se financió a través del sistema financiero en 2.5% del PIB y el resto, alrededor de 2% con emisión de dinero y venta de reservas del BCRA.

|

crédito al sector público |

crédito al sector privado |

depósitos |

|

|

% del PBI |

|||

|

ene-14 |

6.1% |

14.3% | 20.4% |

|

ene-15 |

8.6% | 13.0% | 21.6% |

|

jul-15 |

9.3% | 13.1% | 22.4% |

|

Dif |

3.2% | -1.2% |

2.0% |

La foto del sistema financiero argentino en agosto del 2015 se resume en los grandes rubros del activo y del pasivo reportados en la siguiente tabla (en miles de millones de pesos).

| Activos | Pasivos | ||

| Disponibilidades | $215,393,135 | $1,237,493,938 | Depositos |

| Crédito al sector público | $530,443,407 | $200,583,989 | Capital |

| Crédito al sector privado | $746,603,514 | ||

El rápido crecimiento del crédito al sector público ubica al mismo en un nivel del 42% del crédito total. Esta forma de financiar el déficit, como se ve en el cuadro anterior desplaza al sector privado.

Si sigue todo igual para 2016, es decir con un déficit de alrededor del 6.5% del PBI y un señoreaje de 2% del PBI, haría falta un endeudamiento local por el 4.5% del PBI—245 billones de pesos (245×109).

Financiar estos 245 billones de pesos (un tercio del crédito al sector privado) implicaría estrangular crediticiamente al sector privado o subir considerablemente los pasivos de los bancos. Aumentar la hoja de balance de los bancos requiere subir las tasas de interés reales sobre depósitos o emisiones de bonos en el exterior. La primer alternativa aumentaría el riesgo de corridas bancarias y la segunda expondría la hoja de balance de los bancos a importantes riesgos del descalce de monedas. Timbear con el sistema financiero es algo que supimos hacer muy bien, pero que no quisiéramos repetir.

¿Nos daría un respiro estabilizar los precios y crecer?

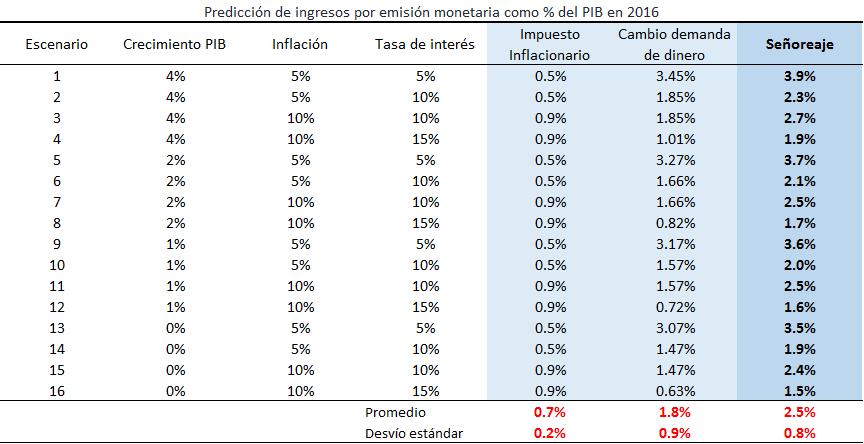

En situaciones de alta inflación los planes de estabilización son atractivos porque la remonetización de la economía le permite al gobierno emitir deuda gratis (dinero)[2]. Cabe preguntarse cuanto podría beneficiarse el erario público de un agresivo plan anti-inflacionario y pro-crecimiento. Tanto una baja de la inflación como un aumento del crecimiento aumentan la demanda de dinero. Suponiendo una elasticidad ingreso de la demanda de dinero igual a uno y una elasticidad de esta última con respecto a la tasa de interés de un quinto Constantino Hevia estima los siguientes ingresos por señoreaje ante distintos escenarios en 2016.

Fuente. Algunas especulaciones monetarias y fiscales. Por Constantino Hevia

Superar el 2% de señoreaje del status quo requeriría tener una tasa de interés nominal del 5% anual en 2016 y una tasa de crecimiento del 4% anual. Estas metas parecen un poco ambiciosas para 2016.

Conclusión

- El déficit fiscal del estado argentino estimado en algo mas del 6% del PBI es muy alto.

- Experiencias anteriores de déficits tan altos resultaron en desboques de la inflación o defaults.

- La manera actual de financiar el déficit a través del señoreaje y del crédito del sistema financiero local es insostenible.

- Continuar este esquema estrangularía el crédito al sector privado.

- Aumentar los pasivos bancarios pondría en riesgo la estabilidad financiera.

- El aumento de la demanda de dinero de un potencial plan anti-inflacionario no sería suficiente para financiar el déficit.

Los puntos anteriores implican que en 2016 Argentina necesitará reducir su déficit fiscal y/o emitir deuda externa. La segunda opción sin la primera probablemente no sea factible. Yo no le prestaría al estado argentino si no muestra la voluntad política de cerrar su déficit.

La campaña electoral no está preparando al electorado para este ajuste fiscal. Afortunadamente ningún candidato habla de los subsidios a la energía.

[1] Estas dos entidades cuentan con significativos activos denominados en moneda extranjera (títulos públicos denominados en dólares la primera y las reservas internacionales la segunda) que son revaluados a medida que se deprecia el peso y estas ganancias de capital son contabilizadas en las cuentas públicas oficiales como ingresos. Las cifras en la figura 1 restan estos valores de los ingresos fiscales.

[2] Ver Auernheimer, Leonardo, 1974. «The Honest Government’s Guide to the Revenue from the Creation of Money,» Journal of Political Economy, University of Chicago Press, vol. 82(3), pages 598-606, May/June.

Andy Me parece que un deficit de 245×10^15 es un poco alto. Entre 40 millones de argentinos serían más de 6.000 millones per capita.

Ale, gracias. Lo cambié. Era 10^9. 245*10^9/(40*10^6*16*0.045) es 8500 dolares per capita de ingreso y 245*10^9/(40*10^6*16) es 382 dólares por persona que hay que prestarle al gobierno para financiar el 4.5% de deficit.

Creo que la hoja de balance del SF está en miles, de ahí el problema.

Datos precisos que ponen de manifiesto, además de dar las bases al electorado para prever probables recortes presupuestarios, uno de los desafíos que deberá hacer frente la sociedad Argentina: la corrupción.

Teniendo en cuenta que el gasto público comprende las erogaciones que realiza el Estado para atender a los intereses colectivos o públicos, los datos expuestos y la realidad muestran claramente la falta de control en la asignación de las partidas presupuestarias, así como también el despilfarro y discrecionalidad de asignación de recursos. Esto llegó a un punto tal, que el gobierno no cumplió, en 12 años, ni siquiera con los cometidos estatales.

Si el ciudadano no puede caminar desde su barrio al centro de la ciudad (no se le garantiza seguridad), no puede confiar en la calidad de la escuela pública (debiendo hacer un esfuerzo extra para solventar estudios en escuelas privadas), no puede contar con hospitales en condiciones (motivo que lo obliga a incurrir en el costo de la obra social), etc; cae en una suerte de doble imposición (o triple si tenemos en cuenta el efecto inflacionario).

Es decir, este déficit no se puso al servicio de la comunidad, pero tampoco es palpable (no hay obras o infraestructura que lo justifiquen) ¿Donde están los fondos erogados? Quizás sucedió lo que en Grecia y fue destinado a puestos de trabajo en oficinas municipales, creación de secretarias, subsecretarias, y demás empleo público? o a papeles sobrefacturados destinado a obras, salud y seguridad?

Es cierto que los recursos están agotados (deuda externa, patrimonio estatal), que el camino a un equilibrio presupuestario es inminente y quien va a pagar las consecuencias es el ciudadano. Pero es la sociedad quien debe involucrarse para no permitir que los ciclos de gobierno sigan siendo los mismos (Dos años de corrupción, un año de gestión, y el último año de gasto acelerado para generar una sensación de bienestar social y salir favorecido en la próxima elección).

Una vez desahogado, quería aprovechar – siendo que no soy especialista en la materia – para consultar respecto al análisis macro económico que se puede hacer de estos últimos años, si no es molestia.

¿Cómo pueden definirse las medidas «keynesianas» + los parches, que dan como resultado la economía de este último tiempo?

– Disminución de impuestos para incrementar el consumo + elevada presión impositiva (cerca del 60% en algunos sectores) al agro, la industria y el comercio.

– Excesivo gasto público (que no proviene de recursos genuinos y no fue invertido).

– Tipo de cambio ficticio (La nueva Carta Orgánica del BCRA elimina la relación fija entre la base monetaria y las reservas internacionales. Abandona el régimen de tipo de cambio fijo y recupera la facultad de definir la relación (paridad) entre el dólar y el peso. Esta situación se asemeja a determinar que $1= u$$1 de manera irreal, con la diferencia que hoy es $9,5=1u$$ de manera irreal) + traba a las importaciones (discrecionalidad en aceptar DJAI).

Si bien se ven muchas situaciones semejantes a la época neoliberal, como gente que viaja al exterior, tipos de cambios ficticios, se le suman parches económicos que atenúan otras consecuencias de las medidas (las escasas importaciones a través de imposición de medidas restrictivas,etc.).

Muy bueno el artículo, saludos.

Las promesas electorales suman $ 77.000 millones

Pagar el 82% móvil a los 3,2 millones de jubilados que cobran la mínima demandaría una erogación de $ 30.500 millones adicionales

Elevar a $ 30.000 el mínimo no imponible de Ganancias implicaría dejar de recaudar $ 17.269 millones

Si gana el FPV, la exención de Ganancias en el aguinaldo de diciembre resultaría en una menor recaudación de $ 1800 millones

La devolución del IVA a casi 8 millones de personas (jubilados, beneficiarios de AUH y empleados domésticos) ascenderíaa $ 12.500 millones

Ambos espacios prometen bajar retenciones a la soja y eliminarlas de las economías regionales. El costo de esta medida sería de $ 15.000 millones

http://www.lanacion.com.ar/1843608-las-promesas-electorales-suman-77000-millones

[…] Si queremos saber cual es la tasa de inflación sostenible consistente con un dado nivel de gasto financiado con emisión podemos usar esta formula. La tasa de crecimiento de la cantidad de dinero va a ser igual a la tasa de inflación[2]. Voy a suponer que la tasa de interés internacional es igual a cero, de manera que la tasa de interés es igual a la tasa de inflación. La demanda de dinero es . Juan Pablo Nicolini estimó (aquí) que el parámetro α es α = 0.2. El parámetro A lo calculo a partir de la observación que hoy la base monetaria es aproximadamente 10% del producto y la tasa de interés es aproximadamente 25% anual, de manera que A=0.1 x 0.250.2. El déficit que permite financiar esta tasa de inflación es algo inferior a 2.5% del producto, una cifra consistente con el déficit que estamos financiando hoy con señoreaje (ver aquí). […]

[…] respete la misma, algo que no ocurrió en la campaña electoral, como bien señaló Andy en esta entrada. Luego voy a discutir la situación fiscal actual y su manejo en el […]