Hace dos años, el Congreso mexicano aprobó un par de impuestos que tenían como objetivo contribuir al combate a las altísimas tasas de obesidad en el país. En concreto, introdujo un impuesto de un peso por litro a todas las bebidas azucaradas y un impuesto al valor de 8% a aquellos productos con más de 275 calorías por cada 100 gramos. La medida fue celebrada por muchos y criticada por otros (entre ellos, yo).

Hoy, la noticia es que en la nueva ley de ingresos la Cámara de Diputados aprobó modificar el impuesto a bebidas azucaradas, reduciéndolo de un peso a cincuenta centavos por litro para aquellas bebidas con un contenido menor a 5 gramos de azúcar por cada 100 mililitros. Los partidos de oposición, organismos de la sociedad civil, activistas y ciudadanos en general juzgaron el anuncio como una pésima noticia. De acuerdo con ellos, el cambio en la ley es evidencia de que nuestros políticos cedieron a las presiones e intereses de las grandes refresqueras y productoras de bebidas azucaradas en el país.

Yo no sé qué incentivó a nuestros legisladores a proponer el cambio en la ley. Lo que sí sé es que reducir estos impuestos para los productos que, en términos relativos, contienen menores cantidades de azúcar y calorías en general puede no ser una mala idea. Y lo digo con base en evidencia.

Desde hace casi un año, junto con dos de mil colegas en el ITAM (Arturo Aguilar y Enrique Seira), he estado investigando el impacto de la introducción de estos impuestos en el consumo de los hogares. Para esto, hacemos uso de una base de datos única (Kantar World Panel) que registra el consumo semanal de una gran cantidad de productos (más de cincuenta mil) para una muestra de más de ocho mil hogares. En la base de datos, podemos identificar a los productos por su código de barras. Es decir, sabemos si el refresco que compró un hogar en una semana específica se trata de una Coca-Cola de dos litros o una Pepsi de un litro y medio, por ejemplo, y no sólo el gasto total o la cantidad total de bebidas azucaradas consumidas. Sabemos también el precio que pagaron, cada semana, por cada uno de los productos que compraron. Además, dedicamos meses a recorrer supermercados y tiendas de abarrotes, para recuperar el contenido nutricional de más del 70% del gasto de los hogares que contiene la base de datos.

Con esta información y explotando el hecho de que el cambio en el precio tanto de las bebidas azucaradas como de los productos con alta densidad calórica fue abrupto y justo coincide con la entrada en vigor de los impuestos, medimos cuál fue su impacto en términos de la reducción en el consumo de litros de bebidas azucaradas, calorías de productos gravados, y calorías totales (consumidas dentro del hogar). No somos los primeros en estimar el cambio en el consumo de bebidas azucaradas. Investigadores de la Universidad de Carolina del Norte y el Instituto Nacional de Salud Pública calculan que la reducción en el consumo de estos productos por la introducción del impuesto fue de alrededor del 6%. Nuestros resultados, en este sentido, se parecen a los suyos (encontramos una disminución en el consumo de bebidas azucaradas del 5%). Pero nuestro estudio contiene información adicional que puede ser útil para juzgar si son pertinentes las modificaciones a estos impuestos.

Primero, encontramos que el consumo de calorías de productos gravados no disminuyó. Para algunos subgrupos de la población, parece incluso que los impuestos a alimentos con alta densidad calórica provocaron un aumento en el consumo de calorías provenientes de estos productos. Como resultado, el consumo total de calorías, incluyendo aquellas provenientes de bebidas azucaradas, alimentos gravados y alimentos no gravados, no cambió significativamente para ningún grupo de hogares en los datos que explotamos.

Sorprendidos por este resultado, buscamos explorar qué mecanismos podían explicar este fenómeno. ¿En qué se diferencian el impuesto a las bebidas azucaradas y el impuesto a los alimentos con alta densidad calórica? ¿Pueden estas diferencias contribuir a entender que el impacto del impuesto a bebidas azucaradas, si bien muy pequeño dada magnitud del problema de obesidad en el país, haya sido negativo, y no el del impuesto a los alimentos con alta densidad calórica? Creo que la respuesta es sí.

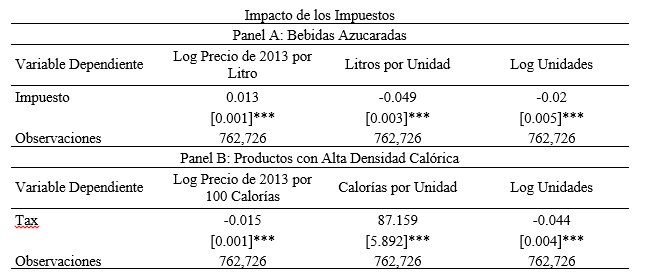

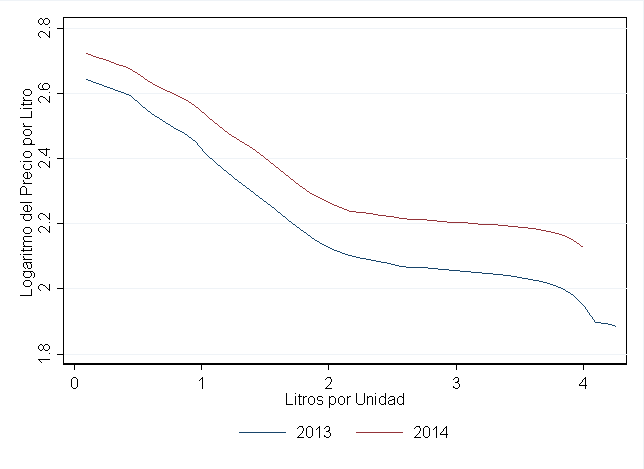

Los dos impuestos afectan a una gran variedad de productos y presentaciones de los mismos. Y, por su diseño, afectan su precio final en magnitudes distintas. Por ejemplo, un refresco de dos litros tiene un precio por litro menor que una lata de 330 mililitros. Dado que el impuesto a bebidas azucaradas es de un peso por litro, las presentaciones más pequeñas (en este ejemplo, las latas de 330 mililitros) tendrían que experimentar un menor aumento (en términos proporcionales) en su precio final que aquellas con un contenido de litros mayor. Para los productos con alta densidad calórica, el impuesto es del 8%. En términos relativos, el cambio proporcional en el precio para distintas presentaciones como resultado del impuesto tendría que variar menos. Ilustro el punto con las siguientes tres gráficas. La primera, ordena (en el eje horizontal) a todos los productos en la categoría de bebidas azucaradas en la base de datos que explotamos, por tamaño de presentación (que medimos en litros por unidad) y muestra el logaritmo del precio promedio por litro que se pagaba tanto en 2013 como en 2014 (en el eje vertical). La segunda gráfica hace lo mismo para los productos con alta densidad calórica. Ordena a los productos por el contenido calórico por unidad, y muestra el logaritmo del precio por cada cien calorías que cuesta (en 2013 y 2014), en promedio, cada uno.

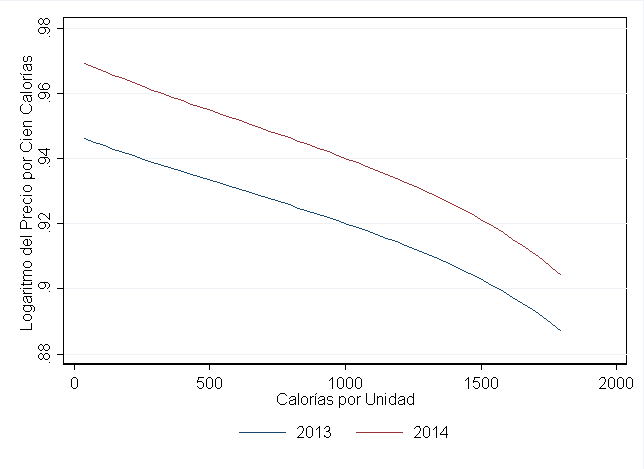

Lo que estas dos gráficas sugieren es que tanto para alimentos como para bebidas azucaradas, las calorías y los litros son más baratos, en promedio, cuando se compran en presentaciones más grandes. Pero muestran algo más. La tercera gráfica, ordena a los productos en la misma forma que las dos anteriores, pero esta vez muestra el cambio porcentual en el precio de cada uno de los productos entre 2013 y 2014. La diferencia es evidente. Como resultado de la introducción del impuesto, el precio relativo de los productos con un mayor contenido en litros de bebidas azucaradas aumentó en mayor medida. Lo contrario sucedió para los alimentos con alta densidad calórica. El aumento en precios fue, en términos proporcionales, menor para aquellos productos con un mayor contenido calórico.

Lo que esta evidencia implica es que el impuesto a las bebidas azucaradas, además de representar un incentivo a la disminución en su consumo, implicó un incentivo adicional a sustituir presentaciones más grandes por otras más pequeñas. El impuesto a los productos con alta densidad calórica no implicó este segundo incentivo. La pregunta que nos hicimos entonces fue cuánto de la disminución en el consumo de bebidas azucaradas se explica por la sustitución hacia presentaciones con menor contenido en litros, y cuánto a la disminución en el consumo de unidades de las mismas (y lo mismo para productos con alta densidad calórica).

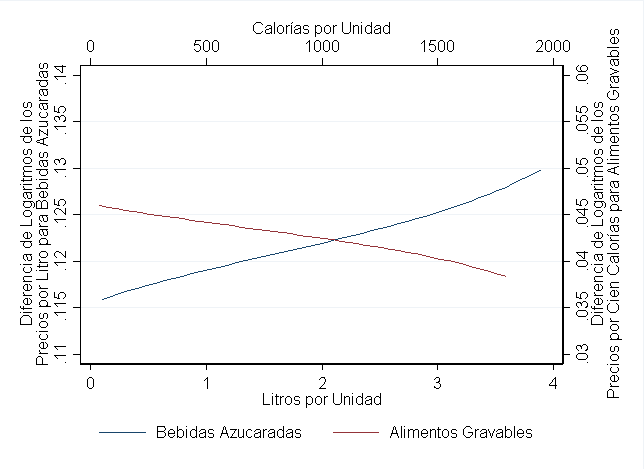

El Cuadro 1 muestra el resultado de estas estimaciones. El panel A se enfoca en bebidas azucaradas, mientras en panel B en alimentos con alta densidad calórica. La columna 1 mide el impacto del impuesto en el precio por litro (panel A) y por cada cien calorías (panel B) que habrían pagado en 2013 los hogares dada su canasta de consumo corriente; la columna 2 presenta el impacto de la introducción del impuesto en los litros (panel A) y calorías (panel B) por unidad consumida, mientras la columna 3 simplemente mide el impacto del impuesto en el total de unidades de cada categoría que consumen los individuos.

Los resultados muestran que, como resultado del impuesto, los individuos cambiaron la composición de su canasta de consumo de bebidas azucaradas por una con productos que, en promedio, eran más caros en 2013 y contienen menos litros por unidad. Al contrario, cambiaron la composición de su canasta de consumo de bienes gravables para incluir productos con un menor precio por caloría en promedio y con más calorías por unidad. De acuerdo con nuestras estimaciones, 60 por ciento de la disminución en el consumo de bebidas azucaradas se puede explicar por el cambio en el tipo de presentaciones y productos consumidos dentro de esa misma categoría.

En resumen, parece que de las dos medidas fiscales introducidas en 2014, la que contenía incentivos a sustituir los productos consumidos por otros muy parecidos pero con menor contenido calórico (o, en este caso, de litros) fue más efectiva que la que no. Este resultado no es generalizable a otras medidas impositivas y cambios en el impuesto. Sin embargo, espero invite a la reflexión a todos aquellos que consideran las modificaciones propuestas por los diputados mexicanos como una tan mala noticia. Al final, el cambio propuesto hace justo algo así: abarata, en términos relativos, aquellas bebidas que contienen un menor contenido de azúcar (que, por cierto, representan menos del 10% del total de productos en esta categoría). Dada la evidencia disponible, no es imposible que este cambio en la ley traiga consigo una disminución en el consumo total de azúcar proveniente de bebidas azucaradas.

Gráfica 1. Precio por Litro vs Litros por Unidad

Gráfica 2. Precio por Caloría vs Calorías por Unidad.

Gráfica 3. Cambio Porcentual en el Precio vs Contenido por Unidad.

Cuadro 1