Agradezco la invitación para ser parte del Comité Editorial de Foco Económico, un blog que he seguido con mucho interés desde sus inicios. Con el objetivo de reactivar la participación de economistas basados en México (o con una fuerte conexión) hemos formado un nuevo equipo de colaboradores regulares que incluye a Ana Maria Aguilar, Jorge Alonso, Pablo Cotler, Daniel Chiquiar, José María Da Rocha, Alexander Elbittar, Emilio Gutierrez, Tim Kehoe, Nicolas Melissas, Enrique Mendoza, José Luis Negrin, Arturo Pérez-Mendoza, Joyce Sadka, Enrique Seira, Kensuke Teshima y Aaron Tornell. Pueden conocer más acerca de nosotros en la lista de colaboradores del blog y, a partir de esta semana, leer nuestras entradas los lunes de cada semana. Esperamos contribuir a la discusión de temas económicos importantes para América Latina a partir de la difusión de nuestro trabajo de investigación y nuestras reflexiones desde México.

Crédito, Tasas de Interés y Productividad

Ahora sí, paso al tema de esta entrada que está basada en un trabajo conjunto con mis colegas Felipe Meza y Sangeeta Pratap.[1] Como macroeconomistas, llevamos muchos años midiendo la productividad total de los factores (PTF) como el residuo de Solow y enfatizado en distintos contextos su importancia para explicar tanto los niveles del PIB como sus tasas de crecimiento. Por ejemplo, en los episodios de crisis financieras en economías emergentes observamos dramáticas caídas de la PTF que explican en su mayor parte la caída en la producción. Un primer paso en la literatura de ciclos económicos ha sido atribuir esos cambios en la PTF a choques tecnológicos exógenos. Sin embargo, siendo tan importante la contribución de estos choques, la literatura ha avanzado en la dirección de explicar al menos parte de los cambios en la PTF de manera endógena a partir de distintos tipos de fricciones en el ambiente económico que generan distorsiones en las decisiones de los agentes económicos y resultan en una mala asignación de recursos.

Dentro de esa agenda de investigación, algunos trabajos han enfatizado el rol de las fricciones financieras. Una versión simple de este tipo de historias es la siguiente. Supongamos que las empresas enfrentan restricciones de capital de trabajo que las obligan a financiar con crédito bancario la compra de insumos intermedios. En ese contexto, el costo financiero de comprar por adelantado dichos insumos distorsiona el precio relativo entre bienes intermedios y, por ejemplo, el factor trabajo, haciendo que las empresas se desvíen de la combinación óptima (dictada por la tecnología y los precios de los factores) que se obtendría de no existir esos costos. Esta distorsión a la demanda de insumos genera una ineficiencia que puede reducir la PTF de la economía en su conjunto. Es más, el grado de ineficiencia se exacerba en períodos en los que el acceso al crédito bancario se encuentra limitado por condiciones de oferta o si el precio de dicho crédito (la tasa de interés) es más alto, lo que obliga a las empresas a financiar su capital de trabajo mediante otras fuentes más caras.

Crédito, Tasas de Interés y Productividad en México

Esta historia sencilla propone un canal de transmisión entre las condiciones crediticias y la PTF. La pregunta natural es ¿qué tan importante es este canal en los datos? Para responder a esta pregunta, tomamos como ejemplo la industria manufacturera en México entre los años 2003 y 2012. Realizamos el emparejamiento de dos bases de datos: la Encuesta Industrial Anual, que nos da los datos reales de las empresas, y el R04 que es una base de datos de la Comisión Nacional Bancaria y de Valores con el universo de créditos otorgados por el sector bancario y que incluye datos básicos acerca de los destinatarios de cada crédito. Nos concentramos en crédito de corto plazo a empresas manufactureras, que calza mejor con la idea de capital de trabajo. Por razones de confidencialidad, el emparejamiento lo pudimos hacer tan solo a nivel de sector a 4 dígitos de la clasificación SCIAN, dándonos un total de 82 sectores dentro de la industria manufacturera.

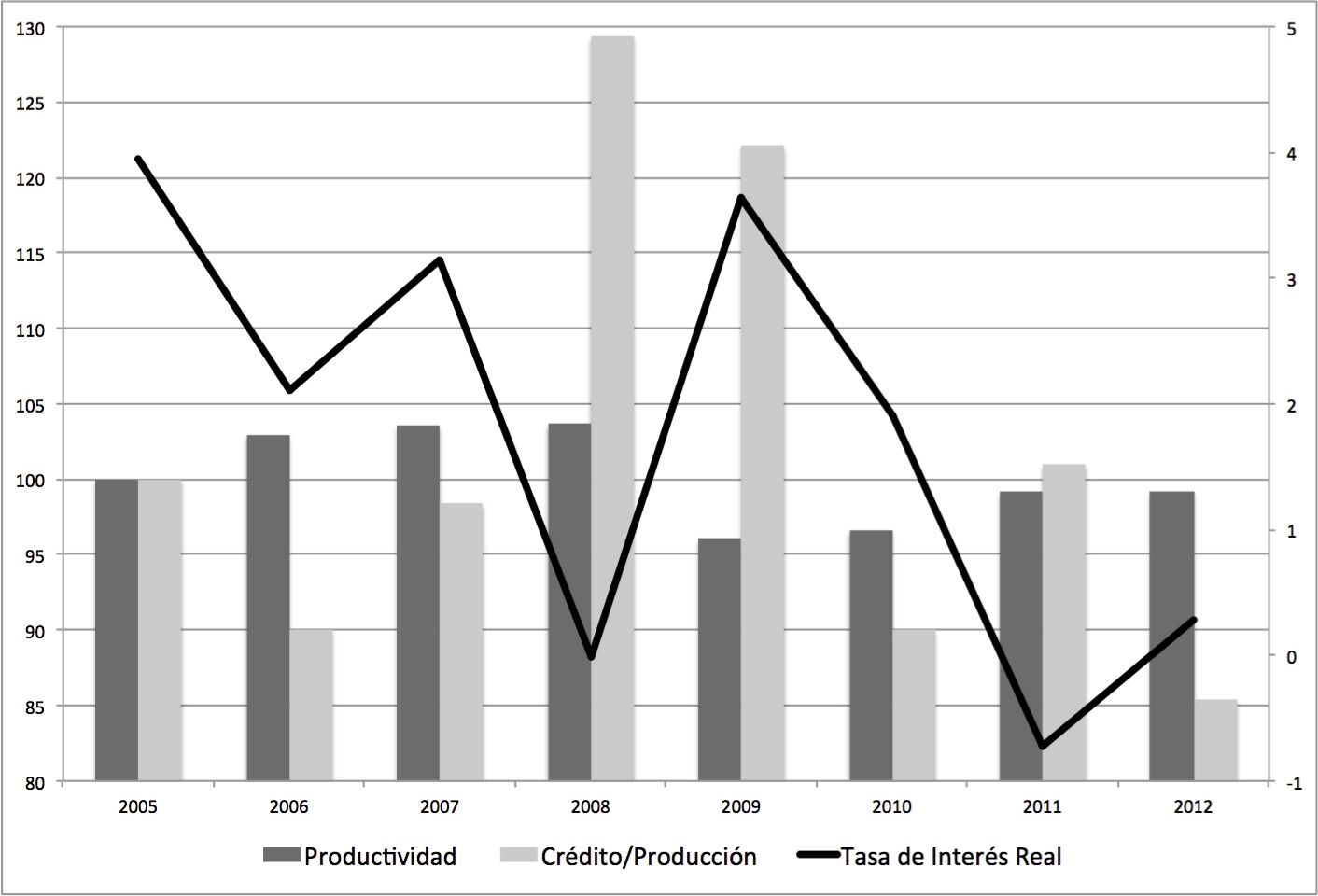

Como podemos ver en el gráfico siguiente, los datos agregados para la industria manufacturera muestran una relación positiva entre la PTF y la intensidad en el uso del crédito, medida como la razón del volumen de crédito bancario de corto plazo recibido con respecto al valor bruto de la producción. También observamos una relación negativa entre la PTF agregada y la tasa de interés real promedio. Sin embargo, esas simples correlaciones con datos agregados son poco convincentes. De acuerdo a nuestro marco teórico, de hecho, cambios en las condiciones crediticias que afecten a todas las empresas o sectores por igual tienen un impacto mínimo sobre la PTF (aunque no necesariamente sobre el producto). Para generar el tipo de dispersión en los productos marginales que refleje una mala asignación de recursos e impacte la PTF a nivel agregado, las condiciones crediticias deben cambiar de manera diferente para distintos sectores.

El Destino Importa

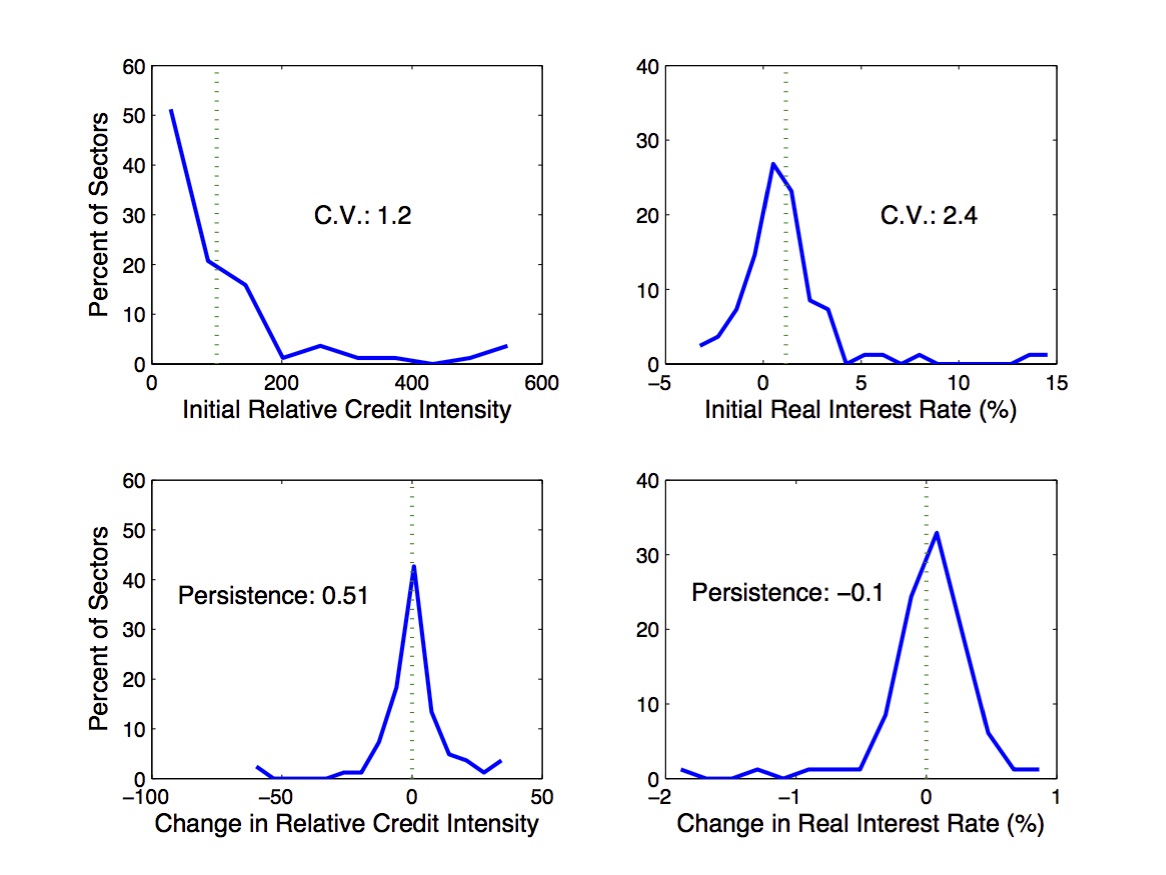

Mirando nuestros datos desagregados, nos llamó la atención desde un comienzo la dispersión en las condiciones crediticias que observamos entre sectores y su poca persistencia en el tiempo, tal como podemos apreciar en el segundo gráfico. Por ejemplo, las diferencias en tasas de interés reales pagadas por el decil más alto y el más bajo son del orden de 4 puntos porcentuales (para una tasa promedio del orden del 2% anual) y la correlación entre la tasa de interés pagada en el 2012 y en el 2003 para los distintos sectores es casi cero. Este tipo de heterogeneidad es clave para nuestro análisis. Con ella, podemos en el ejercicio cuantitativo explicar una parte importante de los cambios en la PTF agregada con el modelo tomando como choques exógenos los cambios observados en las condiciones crediticias específicas de cada sector. Sin heterogeneidad, es decir tomando los mismos parámetros y choques para cada sector (usando su valor promedio para toda la industria manufacturera), los efectos que obtenemos sobre la PTF se reducen notablemente.

El destino del crédito importa. Cuando las condiciones crediticias mejoran para aquellos sectores que se encuentran más distorsionados, es decir, más lejos de su combinación óptima de insumos, la dispersión en productos marginales de los factores se reduce y la PTF agregada aumenta. En nuestros datos un ejemplo de ésto lo vemos en la recuperación de la crisis del 2009, en donde el volumen de crédito agregado se mantuvo bajo pero hubo una importante reasignación del crédito (y las tasa de interés correspondientes) entre sectores. Esa reasignación del crédito explica en nuestro modelo una parte importante de la recuperación de la PTF entre 2009 y 2012.

Existe una preocupación sobre la falta de crecimiento en México que lleva naturalmente a la pregunta de qué hacer para elevar la productividad de manera sostenida. Al mismo tiempo, la intermediación financiera en México es menor a la de otras economías con el mismo grado de desarrollo. Resulta natural relacionar ambos fenómenos, pero aún queda mucho trabajo por hacer para entender la naturaleza de esa relación. Las implicaciones de nuestros resultados no son inmediatas, puesto que no tenemos nada que decir, por ejemplo, acerca de qué explica esa heterogeneidad en las condiciones crediticias. Sin embargo, motivan a pensar en el crédito y la tasa de interés como distribuciones cuyos segundos momentos son tan o más importantes que los primeros momentos desde el punto de vista de la PTF.

[1] Meza, F., Pratap, S. y C. Urrutia (2015). «Credit, Sectoral Misallocation and Productivity Growth: A Disaggregated Analysis». Los animo a leer el documento original que pueden encontrar en http://works.bepress.com/currutia/9/ y en donde se habla extensamente de la literatura relacionada, se describe rigurosamente el modelo teórico y se presentan en detalle los resultados cuantitativos.

¡Excelente noticia! El blog, que ya era de un nivel altísimo, mejora y se convierte en referencia en español en el mundo.