En un artículo corto, fácil de leer, y a la vez muy influyente, Robert Lucas (1990) calcula, luego de ajustar por el hecho de que la fuerza laboral en los países desarrollados goza de mayor capital humano (e.g., nivel de educación), que la tasa de retorno del capital en un país pobre como India es alrededor de 5 veces más alta que en un país desarrollado, como los EEUU. Esto lleva al autor a preguntarse por qué el capital no fluye con mucha más intensidad que la observada desde los países ricos hacia los países pobres. En esta nota sugerimos una respuesta que para los nacidos y crecidos en el tercer mundo puede resultar obvia (y vieja): Trabas al movimiento de capitales.

Una posible explicación analizada en el artículo citado es la presencia de externalidades relacionadas con el capital humano. Básicamente, la idea es que cualquier trabajador, independientemente de su propio capital humano, es más productivo si opera en un ambiente en el que el resto de la mano de obra es de alto capital humano. Bajo esta hipótesis, la productividad del capital físico en los EEUU es más alta de lo que una medición naive arrojaría porque el capital humano genera efectos derrame positivos. En castellano simple: si mis colegas son más productivos, yo también lo seré. En principio, esta fuente de productividad podría eliminar las diferencias de tasas de retorno entre países avanzados y retrasados. El autor no compra mucho esta teoría, porque está basada en el supuesto de que estas externalidades son exclusivamente locales. Y nosotros coincidimos. Si es cierto que vivimos en una aldea global sería de esperar que todos nos beneficiemos del mayor capital humano de los EEUU.

Otra explicación que ofrece el artículo mencionado es la existencia de poder monopólico del país desarrollado en la provisión de capital a los países pobres. El primero tiene un incentivo a restringir la oferta de capital al segundo para extraer renta (del trabajo). Los que hayan leído Las Venas Abiertas quizás coincidirán con nosotros en que esta sección del paper al que estamos haciendo referencia (la III), puede ser interpretada como una representación matemática simple, elegante, y corta (un cuarto de página, dos ecuaciones) de ese clásico latinoamericano. Pero dada la atomización actual en los mercados de capital, nos cuesta encontrar relevancia alguna en este argumento para explicar la historia reciente de los flujos internacionales de capital.

Esto nos trae a la obvia y familiar explicación que tenemos en mente: Trabas al movimiento de capitales. En la jerga argentina actual, la llamaríamos cepo. Cepo al cambio de monedas, a la financiación externa, a la repatriación de beneficios, a la importación de insumos, a la exportación de bienes, etc. Y también están las trabas informales, como coimas, burocracia, etc.

Abstractamente, representemos a estas trabas con la letra T. Consideremos a un inversor que planea invertir en un proyecto en la India que goza de un retorno de R(India). Supongamos además que luego de pasar por todas las trabas, termina recibiendo en términos netos, descontando las trabas, una tasa de retorno de R(India)/T(India). Los EEUU seguramente tendrán lo suyo en materia de trabas. Así, un proyecto con retorno R(EEUU) adelgaza hasta R(EEUU)/T(EEUU) luego de sortear todas las trabas. Para estar indiferente entre invertir en la India o en los EEUU, el inversor requerirá la igualdad de los dos retornos netos, o equivalentemente, que

R(India) / R(EEUU) = T(India) / T(EEUU).

Mientras más altas sean las trabas en el país pobre en relación a las del rico, mayor será el retorno del capital en el primero en relación al del segundo. Como mencionamos anteriormente, el artículo referido calcula que R(India)/R(EEUU) es más o menos 5. Si toda esta diferencia fuese explicada por trabas, este número significaría que las trabas se llevan una tajada 5 veces más alta en la India que en los EEUU. Más generalmente, si la teoría de las trabas fuera la explicación a la falta de movimiento de capital en la dirección esperada, deberíamos observar que estos impedimentos son más acentuados en los países pobres que en los ricos. ¿Observamos esto en la realidad?

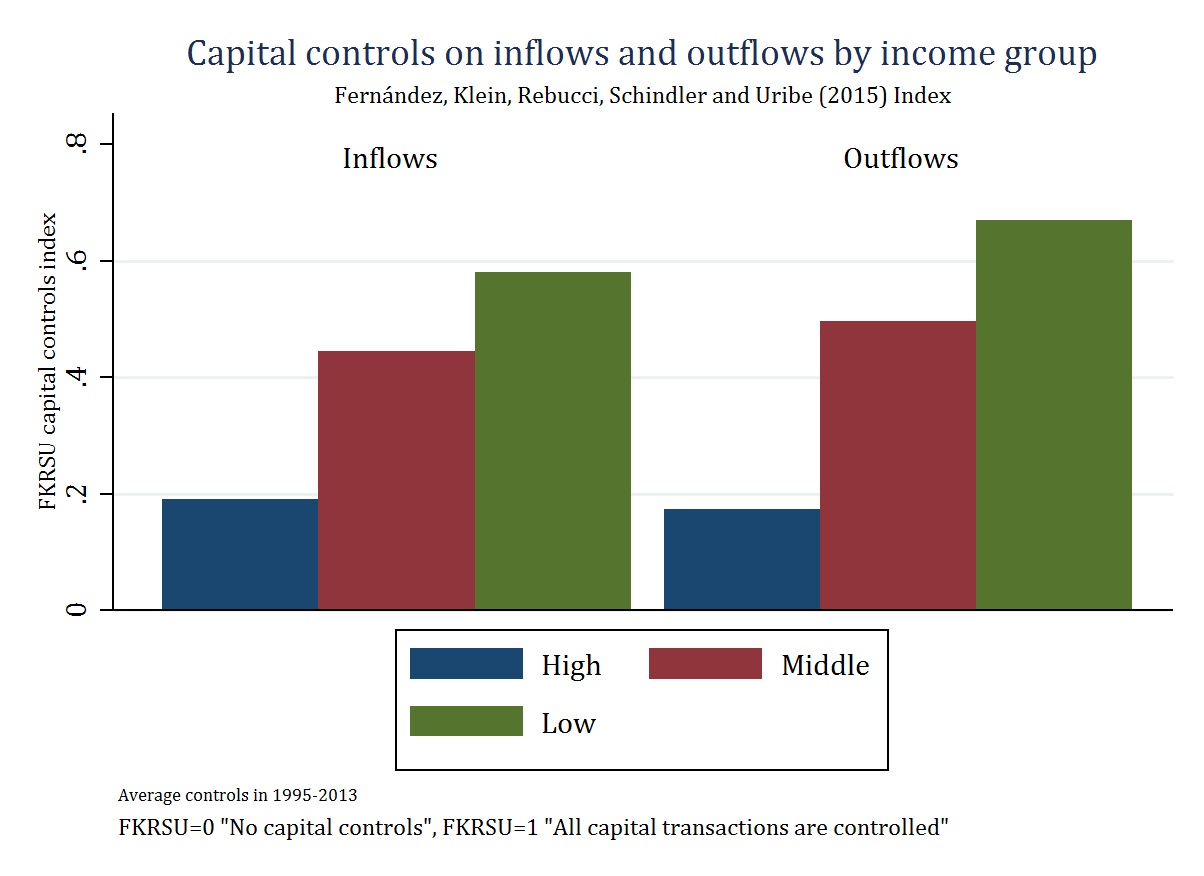

En esta nota no contestamos esta pregunta cuantificando una medida tan abarcadora como la que representa T. Nos limitamos, en cambio, a una variable que refleja quizás una pequeña parte de T. Específicamente, se trata de una medida de jure de controles de capital que hemos construido junto a otros tres autores (Fernández, Klein, Rebucci, Schindler, y Uribe, 2015). Esta base de datos, que hemos puesto a disposición del público (link aquí), contiene índices de controles a la entrada y salida de capitales y distingue entre categorías de activos (bonos, acciones, instrumentos de mercado de dinero, fondos de inversión, inversión directa externa, derivados, etc.) y cubre 100 países para el período 1995 a 2013. Lo interesante de este índice de controles de capital como proxy de T es que representa en cierta medida la punta del iceberg. Esto es lo que los gobiernos legislan. De allí para abajo viene todo lo demás…

La figura muestra el promedio del índice de controles de capital durante el período 1995 a 2013 para los países en nuestra base de datos clasificados en tres niveles de ingreso, alto, medio, y bajo, según la última clasificación del Banco Mundial. Se observa que tanto las trabas al ingreso como al egreso de capitales caen con el nivel de ingreso, lo que es consistente con la teoría de las trabas.

Uno estaría tentado a pensar que dado que, como se observa en la figura, el índice de control de capitales es 3 veces más alto en los países pobres que en los ricos(0.6 vs. 0.2) esta variable por si sola explicaría el 60 por ciento (5*0.6=0.6/0.2) de la diferencia de retornos al capital entre los países ricos y los pobres. Pero esta conclusión no sería del todo correcta, porque la dimensión del índice no es la de una tasa impositiva al retorno. Lástima.

De todas maneras, la data expuesta en la figura sugiere que las trabas al movimiento de capitales, y en general todas las restricciones que reducen la rentabilidad de la inversión, deberían tomarse seriamente a la hora de estudiar las diferencias de ingresos per cápita alrededor del mundo.

Esta conclusión no significa que estemos necesariamente abogando por la remoción de las trabas al movimiento de capital por parte de los países pobres. Una recomendación en esta materia requeriría un análisis de los pros y contra de este tipo de políticas, cuestión que excede el propósito de esta entrada. Pero consideremos el siguiente argumento pro restricción, como una muestra de lo complicado del tema. Los flujos de capital no son constantes y predecibles, sino todo lo contrario. Vienen y se van con gran velocidad y sin avisar (el caso más reciente es la periferia de Europa, pero el tema es familiar para Latinoamérica). Estos vaivenes traen consigo crisis costosas en términos de desempleo. El hacedor de política se ve, entonces, en un dilema. Si impone barreras crece menos pero se aísla mejor de las crisis. Si las quita, crece más pero sufre mayor inestabilidad. ¿Cuál es el grado y tipo de protección óptima? ¿Barreras altas, bajas, cíclicas, acíclicas? La cuestión se complica aún más si se tiene en cuenta que la política óptima de controles de capital no es independiente de las políticas monetaria y fiscal entre otras (e.g., para un país con tipos de cambio fijo, usar controles de capital puede ser más relevante que para uno con una adecuado tipo de cambio flotante). La teoría de este asunto está todavía en pañales. Hay una literatura reciente sobre el tema de controles de capital e inestabilidad agregada, que formaliza el argumento en contra del laissez-faire. También hay papers sobre apertura y crecimiento. Falta todavía un marco teórico que considere a estas dos fuerzas conjuntamente.

Acabamos donde empezamos. ¿Por qué el capital no fluye de los países ricos a los pobres? En parte porque los pobres imponen más trabas que los ricos, para bien o para mal.

Referencias

Fernández, Andrés, Michael W. Klein, Alessandro Rebucci, Martin Schindler and Martín Uribe (2015), «Capital Controls Measures: A New Dataset» NBER Working Paper no. 20,970.

Lucas, Robert E. «Why Doesnt Capital Flow from Rich to Poor Countries?, American Economic Review Papers and Proceedings, Mayo, 1990, páginas 92-96.

el capital apátrida fluye siguiendo las reglas de la economía, es decir de acuerdo al valor actual neto de las inversiones corregidas por riesgo, disponibilidad y liquidez del mismo.

Eduardo,

El factor de corrección «riesgo» es intríseco al decisor.

Los comportamientos de manada explican bastante mejor el movimiento de capitales que el comportamiento del frío «homo economicus».

Se creía que los navegantes no volvían porque se habían caído del mapa y era muy razonable quedarse cerca. Los capitales no salen de mares cartografiados.

Muy interesante. Un par de comentarios.

1) Si la productividad de un individuo es función de toda la sociedad, y no solamente de sus características individuales, entonces la sociedad tiene derecho a quedarse con parte de sus ingresos. Una justificación teórica del socialismo.

2) El problema no es sólo el promedio de la tasa de retorno sino su fluctuación. Si la fluctuación es mayor, el riesgo es mayor, y la mayor tasa de retorno promedio puede que no sea lo suficientemente atractiva.

3) Relacionado con el punto anterior,tasas de inflación altas hacen muy difícil estimar la tasa de retorno para una inversión particular, porque necesitás información sobre la inflación diferencial para los distintos insumos que consume tu empresa, que puede ser muy distinta a la inflación promedio. Por ejemplo, la Asociación Empleados de Comercio de Rosario informa de remarcaciones en supermercados que exceden el 30%, y las comparan con tasas no mayores al 9% en el primer mundo. La tasa de retorno en el primer mundo es por lo tanto mucho menor (creo haber leído que es del 5% en USA). ¿Pero cómo puede una empresa calcular una tasa de retorno del 5% con una inflación del 25%? http://www.aecrosario.org.ar/wp-content/uploads/2015/05/supermercado-muy-alta1.jpg