A fines de marzo el gobierno nacional comenzó a implementar un fuerte ajuste tarifario sobre los servicios públicos, anunciando reducciones de subsidios a los servicios de agua potable y desagües cloacales (AP&DC) en GBA y de gas natural por redes a nivel nacional. Según dichos anuncios, en el primer caso la quita de subsidios llevaría al cabo de 4 meses a aumentos tarifarios generales entre 170% y 400% dependiendo de la localización de cada usuario, mientras que en el caso del gas natural la quita de subsidios excluiría a los usuarios industriales, los generadores eléctricos y a los usuarios de la región patagónica, aplicándose sólo al resto de los usuarios residenciales y comerciales atendidos comercialmente por las distribuidoras, con aumentos tarifarios del 100% en el caso de los usuarios residenciales de menor consumo y de hasta el 260% para los de más alto consumo. A su vez, se anunció que los usuarios afectados podrían evitar los aumentos tarifarios en caso de bajar su consumo un 20% respecto de igual bimestre del año previo (y atenuar el aumento con reducciones del 5% al 20%), al tiempo que se señaló que los fondos públicos ahorrados por los menores subsidios se aplicarían a cubrir los gastos de empresas transportistas y distribuidoras, y si hubiera excedentes a financiar programas sociales.

En el caso del gas natural, la implementación hasta aquí se hizo por medio de resoluciones de la Secretaría de Energía y el ENARGAS que introducen cambios tarifarios algo distintos a los anunciados: en vez de reducir los subsidios informados a cada usuario en sus facturas (cuando se lo exime total o parcialmente del pago del cargo del Decreto 2067/08 para la compra de gas natural importado), los menores subsidios resultan de hecho –sin cuantificarse– por el incremento en los precios del gas en boca de pozo que deben pagar los usuarios residenciales y comerciales, ya que tales aumentos permiten reducir las erogaciones de ENARSA para la importación de gas natural y el pago de 7,5 US$/MMBTU por el nuevo gas doméstico (según lo comprometido a partir de la Resolución 1/2013 de la Comisión de Planificación creada por el Decreto 1277/12). Pero además, sin ningún anuncio oficial, se dispusieron aumentos en los cargos fijos y márgenes de transporte y distribución (T&D) de gas natural en todo el país.

En esta nota se avanza en la cuantificación del impacto de dichos aumentos tarifarios tanto en la tarifa final como en el monto de subsidios de cada servicio, discutiendo además diversos aspectos de los diseños elegidos.

Precio y costo del gas para los usuarios residenciales

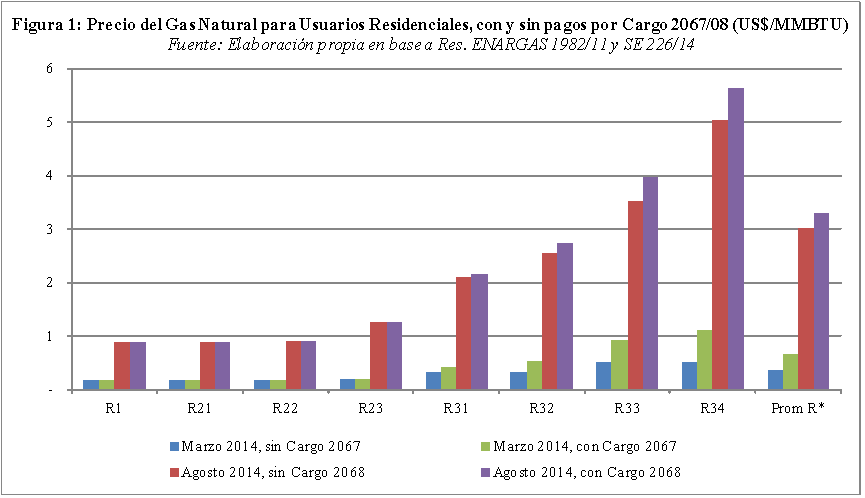

En lo que respecta al precio del gas en boca de pozo en las distintas cuencas del país, los aumentos dispuestos por la Resolución SE 226 fueron muy significativos y fuertemente diferenciados según la categoría del consumidor, en torno al 380% para los usuarios R1, R21 y R22 y al 900% en el caso de los usuarios R34 superiores. Como resultado de estos aumentos en el precio del gas en boca de pozo, el valor promedio ponderado (por las participaciones de cada sub-categoría en el consumo residencial, y considerando un tipo de cambio igual a 8 $/US$) pasará de 0,36 US$/MMBTU a 3,01 US$/MMBTU (esto es, un 732% de aumento). Sin embargo, teniendo en cuenta la existencia del “cargo no tarifario” para la importación de gas natural (“Cargo Decreto 2067/08”, vigente desde 2009 y con valores fijos desde entonces), que sólo es parcialmente subsidiado en el caso de los usuarios R3, el costo promedio del gas natural que enfrentan los consumidores residenciales pasará de 0,65 US$/MMBTU a 3,3 US$/MMBTU (esto es, un 400% de aumento). La Figura 1 resume esta situación para el promedio ponderado de las distintas cuencas, y permite observar las fuertes discrepancias entre los precios y aumentos sufridos por cada sub-categoría.1 En efecto, tomando en cuenta el pago efectivo del Cargo 2067/08, desde agosto de este año el costo del gas natural upstream para los usuarios R1, R21 y R22 (hasta 1.000 m3/año) aún estará por debajo de 0,9 US$/MMBTU, mientras que para los usuarios R34 (más de 1.800 m3/año) superará los 5,5 US$/MMBTU.

Tarifas de transporte y distribución (T&D)

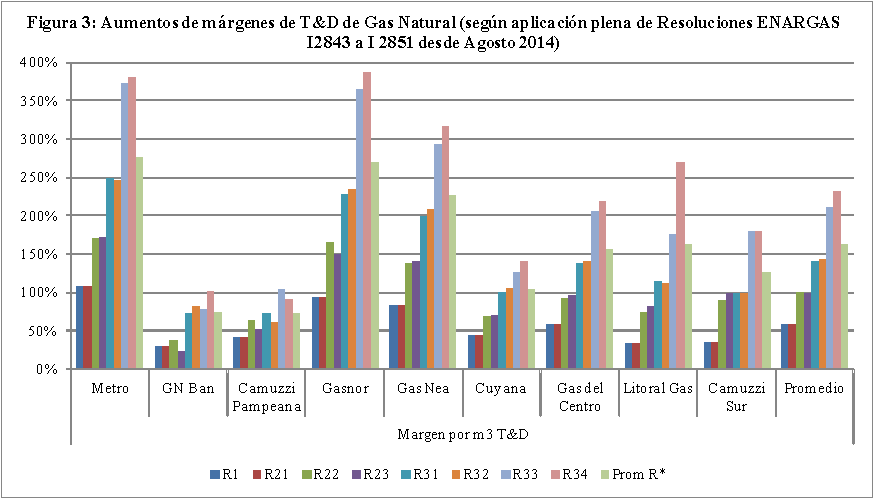

En lo que respecta a las tarifas de transporte y distribución, los aumentos en los cargos fijos y los márgenes brutos variables de T&D (vgr., la diferencia entre la tarifa variable y el costo del gas pagado por las distribuidoras), dispuestos por el ENARGAS en una serie de resoluciones sucesivas para cada distribuidora, se exponen en las Figuras 2 y 3. Aquí también se observa la “progresividad” (según el nivel de consumo de cada usuario) de los aumentos, que en el caso de los cargos fijos fueron similares entre distribuidoras (rondan el 110%) mientras que en el caso de los márgenes de T&D fueron típicamente mayores (160% en promedio) y con una fuerte dispersión entre distribuidoras, siendo Metrogas y Gasnor las que recibieron mayores aumentos –en promedio superiores al 250%– y Gas Natural Ban la más rezagada al respecto.2

Estas diferencias entre distribuidoras no siempre obedecen a factores objetivos: el menor aumento para Gas Natural Ban se explica porque esta empresa ya había recibido un incremento tarifario en el año 2007, y el mayor aumento de Gasnor coincide con que sus márgenes de T&D iniciales estaban rezagados respecto del resto, pero el mayor aumento recibido por Metrogas –quien tendrá a partir de Agosto 2014 los valores de T&D más altos en todo el país– no coincide con una situación previa dispar y sólo parece explicarse por el cambio de propiedad de la empresa (controlada por la estatal YPF desde fines de 2012).

Tarifas residenciales

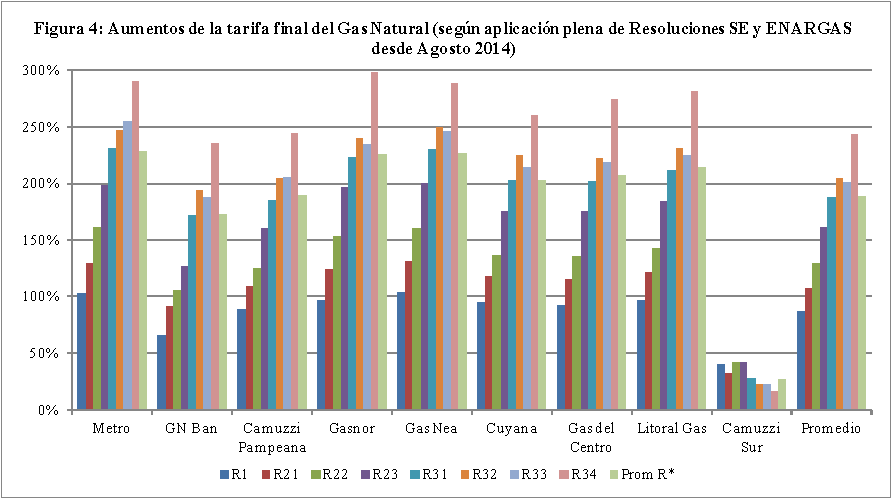

Así, los aumentos en promedio en torno al 150% en los márgenes de T&D y al 400% en el costo del gas natural upstream provocan aumentos en la tarifa final intermedios entre dichos porcentajes.3 En efecto, en la Figura 4 se muestra el impacto final en las tarifas de los distintos usuarios residenciales por área de distribución del país: dejando fuera el caso de Camuzzi Gas del Sur en la Patagonia, los usuarios residenciales de menor consumo tendrán aumentos en torno al 90%, mientras que los de mayor consumo tendrán aumentos que rondan el 270%, siendo el aumento promedio ponderado igual al 210%.

Evolución temporal del costo del servicio provisto por las distribuidoras de gas natural

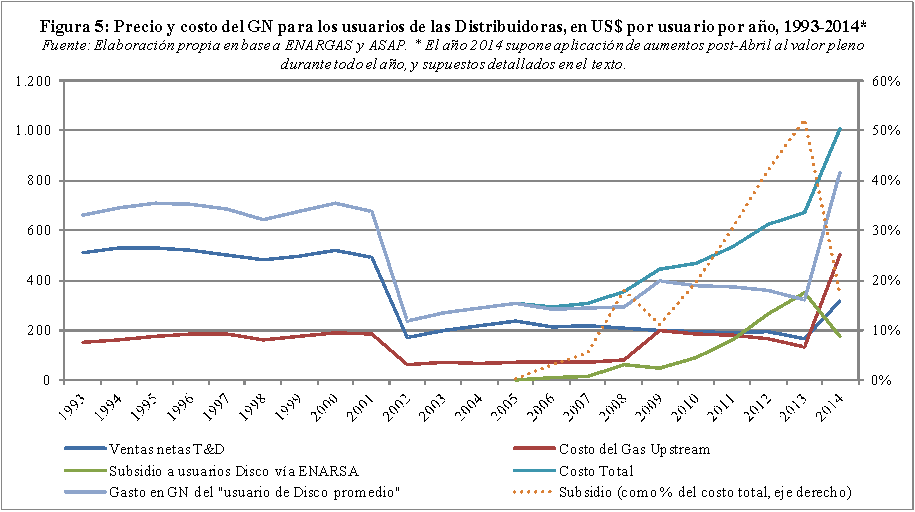

Ahora bien, con el fin de considerar la evolución del costo del servicio para los usuarios atendidos comercialmente por las distribuidoras (residenciales, comerciales y oficiales básicamente), la Figura 5 muestra la evolución desde 1993 de los ingresos y erogaciones por los distintos componentes tarifarios, destacando el precio del gas pagado a los productores domésticos (incluyendo la porción no subsidiada del cargo del Decreto 2067/08 en el caso de los usuarios de mayor consumo), los márgenes de los servicios de transporte y distribución (medidos a través de las ventas netas de transportistas y distribuidoras) y los subsidios que reciben los usuarios de las distribuidoras a partir de las erogaciones de ENARSA. En lo que respecta al subsidio recibido por los usuarios bajo consideración, se estimó que éstos se benefician con el 50% del total de las erogaciones que realiza ENARSA, aplicándose igual porcentaje en cada año.

Así, entre 1993 y 2013 los datos reflejan una aproximación a lo observado, mientras que los del el año 2014 incluyen una estimación preliminar del efecto pleno (esto es, suponiendo que los valores posteriores al mes de agosto hubieran estado vigentes durante todo el año 2014) que tendrán los aumentos de tarifas y precios del gas natural decididos en el último mes. A tal fin, se adoptan los siguientes supuestos consistentes con los cómputos previos:4 el consumo de gas natural de los usuarios que enfrentan los mayores precios cae un 5%, las tarifas (netas) de transporte y distribución suben en conjunto 140%, el costo del gas natural upstream sube 380%, el monto total del subsidio recibido por los usuarios de las distribuidoras cae (en $) un 50%, y la devaluación real del tipo de cambio es del 20%.5

Nótese que la reducción del 5% en el consumo para el año 2014 tiene su razón de ser debido al fuerte incremento en las tarifas finales, por un lado, pero fundamentalmente porque dicho aumento de precios (y no sólo el gasto extra a los nuevos precios) es evitable reduciendo el consumo en más del 20%.6

En tal sentido, en la Figura 5 se observa que el costo del servicio para estos usuarios cayó fuertemente a partir del año 2002, manteniéndose en valores muy bajos los precios y tarifas pagados por los usuarios hasta 2008 e incluso luego (pese a los crecientes cargos tarifarios que alcanzaron en mucho mayor medida a los usuarios residenciales de más alto consumo), hasta el año 2013 inclusive. Al mismo tiempo, la evolución entre 2005 y 2013 permite verificar que el costo del servicio (para el usuario promedio de las distribuidoras) se fue incrementando más allá de lo erogado de manera directa a través de las tarifas (más del 50% del costo total estuvo subsidiado en 2013 según esta estimación), equiparando el costo en dólares del servicio del año 2001. A partir de (la segunda mitad de) 2014 los aumentos tarifarios descriptos, que llevan a que el gasto en gas natural del usuario promedio aumente 160% en dólares respecto del año anterior (gracias a la devaluación del 20% y al ahorro del 5% en el consumo), provocan que el pago directo del usuario promedio sea un 23% mayor y el costo del servicio (incluyendo el subsidio remanente) un 48% superior vs. el año 2001.

En tal sentido, si bien el mayor costo del servicio desde 2001 ocurre en un contexto donde el precio del gas natural ha aumentado fuertemente en todo el mundo (y en la Argentina), y más allá de la gran cantidad de cambios que pueden ocurrir y modificar la estimación anterior, queda pendiente la preocupación sobre cuál será el costo total del servicio cuando se normalicen plenamente las tarifas de transporte y distribución (cuyo aumento en $ del 130% en 2014 igualmente no alcanza a recuperarlas al 65% de su valor en US$ del 2001) y cuando el precio del gas en boca de pozo que enfrentan los usuarios residenciales (en torno a los 3,3 US$/MMBTU incluyendo lo efectivamente pagado en concepto del Decreto 2076/08) se aproxime al valor económico que marca la escasez del recurso (en este momento en torno a 10 US$/MMBTU tomando el precio de importación desde Bolivia). En efecto, si los márgenes de T&D subieran un 33% adicional y el costo del gas upstream se triplicara desde su valor actual, el costo total en dólares del servicio de gas natural recibido por cada usuario atendido por las distribuidoras sería 185% superior al del año 2001.

Conclusión

2014 es el año en el cual el gobierno nacional finalmente reconoció un serio problema con su paradigma regulatorio: en lo referido a la energía, la contracción en la producción doméstica de hidrocarburos y el consumo excesivo de los servicios subsidiados erosionó los recursos fiscales y la disponibilidad de divisas. En consecuencia, puso en marcha un fuerte ajuste de precios y tarifas, comenzando por el servicio de AP&DC prestado por AySA en GBA y el servicio de gas natural a nivel nacional.

Sin embargo, los recortes de subsidios no forman parte de una reformulación integral de la política regulatoria hacia estos sectores, ya que los mismos no modifican las reglas y contratos de manera previsible y compatible con mejores incentivos para minimizar costos de producción, ni tampoco lucen apropiados en términos de definir una tarifa social focalizada en usuarios de bajo poder adquisitivo que igualmente provea los incentivos correctos para internalizar el verdadero costo económico por parte del conjunto de usuarios de cada sector (asignando compensaciones monetarias fijas e independientes del nivel de consumo a la población objetivo). En materia del precio mayorista de un commodity como el gas natural, la disparidad de precios que enfrentan los consumidores domésticos se ha multiplicado, concentrando en los usuarios residenciales de más alto consumo el peso mayor de la restricción fiscal, lo cual provoca serias ineficiencias y limitaciones para restablecer un mercado mayorista competitivo.

En síntesis, los recientes ajustes de precios y tarifas de los servicios públicos de AP&DC de GBA y de gas natural en todo el país, y los que todavía están por implementarse en otros sectores (electricidad por ejemplo), representan el reconocimiento de que “nunca menos” es un slogan válido sólo mientras es posible pasar el costo de la política populista a las generaciones futuras. Así, si bien es comprensible y razonable que los desequilibrios acumulados en los precios y tarifas agregadas no se hayan corregido de un plumazo, no es lógico que se hayan acentuado las distorsiones relativas ni que se omitan las correcciones contractuales y regulatorias (cualitativas) centrales. En otros términos, pese a los tarifazos que marcan el final de fiesta, quedan grandes problemas por resolver después de 2015.

YPFB, trabajadores petroleros recibiran un 20% de incremento en salarios.

De acuerdo a lo manifestado por el representante laboral ante el directorio de yacimientos, Carlos Audivert Ruiz, se estudia la posibilidad de aumentarles el sueldo tanto a ejecutivos como a

trabajadores de base de yacimientos, en un aproximado al 20%.

Audivert Ruiz, mas conocido como «Carlota» en el ambito laboral hidrocarburifero, se refirio a nuestra entrevista en tal sentido. Manifesto, que el presidente Evo esta contento con el triunfo en las recientes elecciones y quiere premiar al sector petrolero, sin el cual todos los logros conseguidos por el gobierno, no hubieran sido plasmados en realidad.

Cabe señalar que «Carlota» es un antiguo y experimentado trabajador petrolero, que conoce las necesidades del sector, ya que comenzo como trabajador de base en YPFB desde la decada del 80.

Asimismo, señala que reniega de su pasado adenista en la decada del 90 y que ahora es «mas masista que el Lineras» y que

gracias a ello tiene su puesto asegurado en el directorio hasta el 2025.