Una característica preocupante de la macroeconomía de los últimos dos o tres años es la tendencia que muestra el superávit fiscal. El déficit hoy es todavía bajo. La dolarización es baja. La inflación es todavía manejable a relativamente muy bajo costo. Pero estamos jugando con fuego.

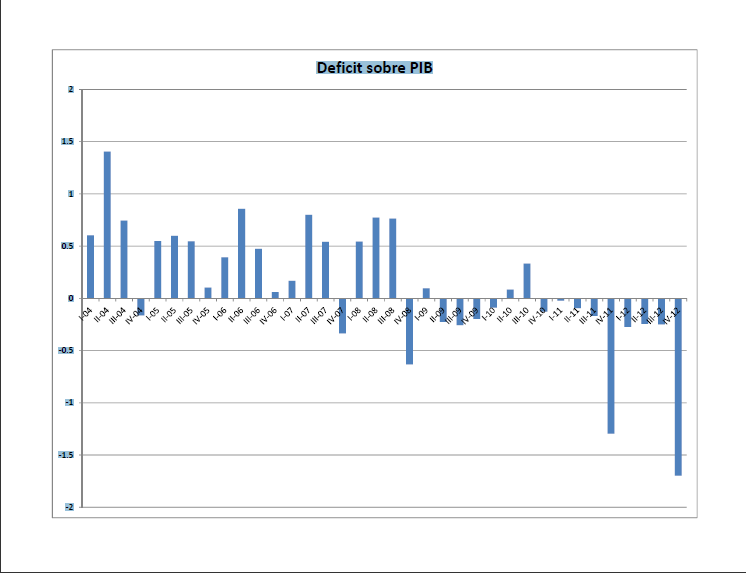

Una característica preocupante de la macroeconomía de los últimos dos o tres años es la tendencia que muestra el superávit fiscal. La figura 1 muestra la evolución del superávit primario del estado nacional, por trimestre, desde el 2004 hasta el año pasado. Los datos son del ministerio de economía, pueden encontrarlos en http://www.mecon.gov.ar/peconomica/basehome/infoeco.html.

Mas allá el componente estacional en el último trimestre del año (que parece haberse acentuado a partir del 2009) la tendencia es muy clara. Hemos pasado de un saludable superávit entre 2004 y 2008 a un déficit (superávit negativo) sostenido y creciente en los últimos dos años. Hay que tener en cuenta que estas cifras no incluyen pagos de intereses y de capital ni déficits de las provincias que, según algunos economistas, llevan el déficit a cerca del 3% del PIB.

En sí mismo, un déficit del 1% o el 2 % del producto no es preocupante en términos generales. Es completamente normal en países que están integrados a mercados de capitales. Desajustes de esa magnitud no son noticia en la mayoría de los países del mundo. En nuestro país, sin embargo, empieza a ser una señal de alerta. El motivo es que la ausencia de un mercado de capitales disponible al gobierno Argentino, lo imposibilita a utilizar el crédito para manejar estos desfasajes entre ingresos y egresos. Es quizás una paradoja que un gobierno que redujo de manera dramática el endeudamiento – un hecho notablemente positivo – se ha comportado de tal forma de tener un riesgo país de los mas altos del mundo.

La ausencia de crédito deja al gobierno una sola variable de ajuste: la financiación a través del banco central, con la consiguiente inflación.

Las versiones mas sencillas de cálculo de impuesto inflacionario implican que a una tasa de inflación del 25% anual y dada una relación base monetaria a producto del 8% (que es la observada en el 2012, según datos del ministerio de economía) y utilizando como medida de la tasa del impuesto inflacionario a la inflación dividida por uno mas la inflación, da de 1,6% del producto.

Para los menos involucrados con nuestra jerga, la base monetaria es la cantidad de billetes y monedas en poder del sector privado. Al subir los precios por la inflación, el valor de esos billetes y monedas cae, el sector privado pierde y el banco central gana: ese es el impuesto inflacionario.

El motivo por el cual me parece que estamos jugando con fuego, es que pequeños cambios en la relación base monetaria modifican esa cuenta. Si la base monetaria pasa a ser el 5% del PIB, para recaudar ese mismo 1,6% del PIB, hace falta una inflación anual del 50%, el doble de la que tenemos hoy.

Y porque va a bajar la base monetaria? No necesita la sociedad esa cantidad para poder hacer transacciones? Si. Pero dada la evolución del dólar paralelo, la perdida percibida – correctamente – por la sociedad de haber tenido pesos, en vez de dólares, es del 30% en los últimos meses. Una corrida hacia el dólar, que explica la brecha cambiaria, podría ser una señal de una mayor dolarización en las tenencias monetarias en Argentina.

Y si esto sucede, se abre un círculo vicioso donde mayor dolarización implica inflación más alta que, a su vez, refuerza la dolarización.

El déficit hoy es todavía bajo. La dolarización es baja. La inflación es todavía manejable a relativamente muy bajo costo. Pero estamos jugando con fuego.

Jugando con fuego? http://t.co/aYhU58YqZI

Juan Pablo Nicolini en http://t.co/8HI75FsnDd Inflación y deficit en Argentina: jugando con fuego! http://t.co/qr27oms6Sw

«Jugando con fuego?» el impuesto inflacionario podria no alcanzar en Arg. si no ajusta http://t.co/oYzHsNulvh

Juan Pablo Nicolini. Jugando con fuego? http://t.co/aYhU58YqZI

A qué tasa de inflación comenzaría a operar la curva de Laffer para el impuesto inflacionario?

Esta nota no es sobre los bonzos de Plaza de Mayo: “@FocoEconomico: Jugando con fuego? http://t.co/eZ2oSly57F”

Inflación y deficit fiscal en ARgentina: ¿Jugando con fuego? Lean a Juan Pablo Nicolini http://t.co/qr27oms6Sw

Juanpa Nicolini. Jugando con fuego? http://t.co/aYhU58YqZI

Déficit Fiscal, Dolarización e Inflación: Jugando con fuego? http://t.co/aYhU58YqZI

Me gustó esta nota. Resume bien la política económica de los últimos años: «Jugando con fuego» http://t.co/0iWCL7LcM4 vía @focoeconomico

¿Jugando con fuego? http://t.co/J5PhPH7H6Z

Si aún no lo leíste: Jugando con fuego? http://t.co/aYhU58YqZI

@ConcepcionCCP en cierta manera creo que si, si no cambian su «modelo» se les va ir de las manos http://t.co/tFeeBbG4St

[…] del gobierno en reducir el déficit (ver nota relacionada de Carlos Rodriguez de la semana pasada y esta de Juan Pablo Nicolini). El segundo desafío, que se deriva del primero, es la credibilidad del […]

@FocoEconomico A que tasa de inflación empieza a operar curva de Laffer para impuesto inflacionario?