Introducción

Las medidas cambiarias implementadas a principios de Noviembre pasado, con el objetivo de frenar la fuga de divisas, generaron una corrida de los depósitos bancarios en dólares, que cayeron 17% entre Octubre y Diciembre de 2011. Esta caída en los depósitos redujo la oferta de crédito en dólares, que afecta principalmente a las firmas exportadoras. Según datos del BCRA, de Octubre a Diciembre, la tasa de interés para documentos a sola firma en dólares se incrementó, en promedio, de 2.2% a 5.8% para préstamos a menos de 90 días, y de 2.8% a 5.3% para más de 90 días. Al mismo tiempo, el stock total de estos préstamos cayó, de Noviembre a Diciembre, un 3.1%[1].

La caída observada en los fondos disponibles para financiar las actividades del sector privado puede tener efectos negativos en la producción de las empresas[2]. En este artículo exploramos el efecto que esta contracción en la oferta de crédito puede producir en las exportaciones, siendo ésta una actividad intensiva en crédito.

El crédito y las firmas exportadoras en Argentina

En Argentina, según una encuesta llevada a cabo por el Banco Mundial en el año 2010[3], el 49% de las firmas tiene una línea de crédito o préstamo bancario, y un 33% recurre a los bancos para financiar su capital de trabajo. Parte de este capital de trabajo es destinado a prefinanciar ventas, ya que un 62% de éstas son a crédito (es decir, son cobradas recién una vez que la mercadería es entregada). Según surge de la misma encuesta, el 65% de los préstamos requiere de colateral, mientras que el valor del colateral exigido es en promedio 181% del valor del crédito. Dados estos requerimientos, el 43% de las firmas identifica el limitado acceso al crédito como uno de los principales impedimentos para su funcionamiento – ocupando el segundo lugar en importancia, sólo detrás de las tasas impositivas, y por encima, por ejemplo, de las regulaciones laborales, inestabilidad política o mano de obra poco preparada.

Según datos de la misma encuesta, las firmas exportadoras[4] son particularmente intensivas en financiamiento externo. En Argentina, el 62% de las firmas exportadoras tiene una línea de crédito, contra el 47% de las firmas domésticas. Mientras que las empresas que producen para el mercado interno venden el 58% de sus ventas a crédito, las exportadoras venden el 81% de sus ventas a crédito. En consecuencia, mientras que el 45% de los exportadores recurre a los bancos para financiar su capital de trabajo, sólo lo hace el 31% de las firmas domésticas.

El modelo

Para analizar el efecto de la contracción del crédito sobre las exportaciones formulamos un modelo, que describimos brevemente a continuación y presentamos en mayor detalle en Kohn, Leibovici y Szkup (2011)[5]. En ese trabajo mostramos que las limitaciones en el acceso al crédito pueden explicar ciertos hechos estilizados sobre la dinámica y características de las firmas exportadoras[6].

El modelo consiste de una multitud de firmas productoras de bienes diferenciados, que además se diferencian por tener distintos niveles de productividad y activos financieros. Dichas firmas enfrentan demandas dadas en el mercado doméstico y externo, y producen empleando trabajo cuya productividad evoluciona en el tiempo. Cada periodo las firmas eligen cuánto producir para cada mercado con el fin de maximizar sus beneficios. Para vender en el mercado externo, las firmas deben pagar un costo fijo, que representa los costos de crear y mantener una red de distribución en el extranjero. De manera consistente con la evidencia empírica, las firmas deben pagar parte de sus costos de producción por adelantado, en mayor proporción para las firmas exportadoras. Más específicamente, debido a fricciones en los mercados financieros[7], estos préstamos requieren ser colateralizados: la cantidad prestada depende de la cantidad de activos de la firma[8].

La característica principal de nuestro modelo es la restricción financiera que actúa como una restricción presupuestaria obligando a las firmas a distribuir sus activos, para respaldar el financiamiento de ventas, entre el mercado exportador y el mercado doméstico. Dicha restricción afecta las decisiones de exportación de las firmas en el margen intensivo y en el extensivo: es decir, tanto la decisión de cuánto exportar, como la de si exportar o no, respectivamente.

Por un lado, las cantidades que venden las firmas en cada mercado y la proporción entre exportaciones y ventas totales aumentan con la cantidad de activos disponibles; esto último se debe a que las firmas deben prefinanciar una mayor proporción de sus ventas al exterior. Por otra parte, las firmas deciden exportar en caso de poseer los activos (y crédito) necesarios para financiar tanto el costo fijo de exportación como suficientes ventas, de tal manera que resulte beneficioso pagar el costo fijo. De lo contrario, eligen no hacerlo.

Caída del crédito, firmas exportadoras, y exportaciones agregadas

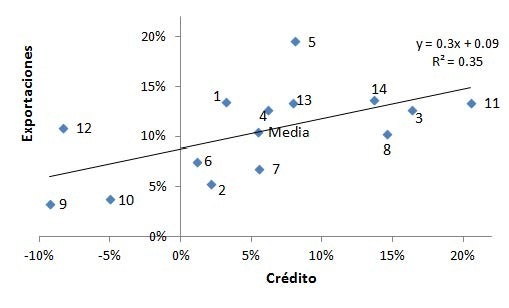

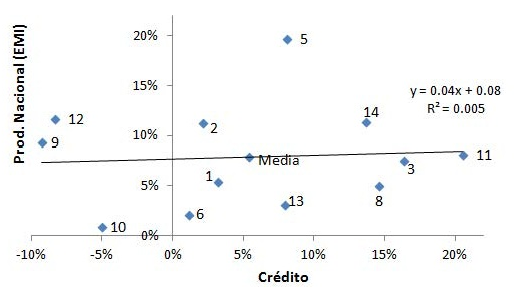

El modelo presentado implica una relación positiva entre crédito y exportaciones: a mayor disponibilidad de crédito, mayor es el número de exportadores, y mayor es la cantidad que cada uno de estos exporta. Esto es consistente con lo que observamos en los datos de Argentina presentados en la Figura 1, donde vemos que las tasas de crecimiento anual de crédito y exportaciones por sector están positivamente correlacionadas. En cambio, no se observa una relación clara entre producción total y crédito.

Sin embargo, mientras que dicha correlación puede reflejar tanto variación en la demanda como en la oferta de crédito en los diferentes sectores, el objeto de nuestro análisis es el efecto causal de una caída en la oferta de crédito en las decisiones de los exportadores y, por ende, en las exportaciones agregadas.

Para estudiar dicho efecto recurrimos a nuestro modelo, con el que realizamos un ejercicio numérico que consiste en comparar las variables de interés correspondientes a dos estados estacionarios, uno previo y otro posterior a la caída del crédito. En el modelo, ésta se refleja en un aumento del valor del colateral requerido: es decir, una disminución del monto prestado a las empresas por unidad de colateral disponible.

Para llevar a cabo el ejercicio numérico, calibramos nuestro modelo para la economía Argentina utilizando los datos del Banco Mundial que describimos previamente[9]. Dados los supuestos del modelo[10], y las limitaciones de nuestro ejercicio[11], interpretamos los resultados cuantitativos obtenidos como una guía respecto del orden de magnitud de los diferentes efectos.

Ante una disminución del 10% en la cantidad de crédito disponible por unidad de colateral, nuestro modelo predice una caída del crédito negociado del 8%, y una reducción de las exportaciones de 3.6%. Las ventas totales caen 1.4%; en consecuencia, la tasa de exportaciones sobre ventas totales se reduce en un 2.3%. Mientras que las exportaciones por firma bajan un 1% en promedio (sólo aquellas limitadas por las restricciones financieras reducen su escala), el número de firmas exportadoras cae un 2.6%. Es decir, la caída en el crédito afecta principalmente el margen extensivo: una menor cantidad de firmas decide exportar.

Conclusión

Los controles cambiarios implementados para frenar la pérdida de divisas provocaron una disminución de la liquidez en dólares que incrementó el costo de financiación para los exportadores. En este artículo argumentamos que este sector es especialmente intensivo en crédito y, por lo tanto, especialmente sensible a tales shocks. Usando un modelo simple, que sin embargo reproduce bien la dinámica de las firmas exportadoras y su distribución, buscamos ilustrar el efecto de una reducción de la oferta crediticia y estimar sus costos. Por un lado, mostramos que se produce una disminución de las exportaciones agregadas. Por lo tanto, las medidas cambiarias implementadas pueden tener un efecto contraproducente, y frenar aún más la entrada de divisas. Por otra parte, esta disminución de las exportaciones se produce principalmente a través de una caída en la cantidad de firmas exportadoras. Dado que estas firmas son más proclives a invertir en nuevas tecnologías, esto puede tener un efecto negativo en la tasa de innovación y en la productividad de la economía[12].

Referencias

Aw, B. Y., M. Roberts, and D. Y. Xu (2011), «R&D Investment, Exporting, and Productivity Dynamics», American Economic Review, Vol. 101, No. 4, pp. 1312-44, http://sites.google.com/site/yixusite/research/papers/arx-final.pdf

Blanco, J., «Ya casi no salen dolares, pero caen los creditos a exportadores,» La Nacion (24/12/2011), http://www.lanacion.com.ar/1435429-ya-casi-no-salen-dolares-pero-caen-los-creditos-a-exportadores

Buera, F., “Argentina, un Pais sin Credito,” Foco Economico (17/11/2010), https://dev.focoeconomico.org/2010/11/17/argentina-un-pais-sin-credito

Kohn, D., F. Leibovici, and M. Szkup (2012), “Financial Frictions and New Exporter Dynamics”, NYU working paper, https://files.nyu.edu/fml234/public/KLS.pdf

[1] Datos del Banco Central de la República Argentina (BCRA). Ver también Javier Blanco, “Ya casi no salen dólares, pero caen los créditos a exportadores”, La Nación, 24/12/2011.

[2] Francisco Buera, “Argentina, un País sin Crédito”, Foco Económico, 17/11/2010.

[3] World Bank Enterprise Survey (http://www.enterprisesurveys.org), una encuesta representativa de firmas

pequeñas, medianas, y grandes, productoras de manufacturas y servicios.

[4] Aquellas cuyas exportaciones directas representan más del 10% de sus ventas totales.

[5] Ver trabajo en https://files.nyu.edu/fml234/public/KLS.pdf

[6] En nuestro trabajo nos enfocamos en las siguientes características de las firmas que comienzan a exportar: (i) la tasa de salida del mercado exportador es decreciente en el tiempo que las firmas llevan exportando, (ii) las exportaciones promedio son crecientes en el tiempo que las firmas llevan exportando, y (iii) la intensidad exportadora (exportaciones sobre ventas totales, en promedio) es creciente en el tiempo que las firmas llevan exportando. Además documentamos, en datos de Chile, que en el año en que las firmas comienzan a exportar, sus ventas domésticas caen.

[7] Por ejemplo, porque los bancos no pueden observar fehacientemente las características del proyecto a financiar – information frictions –, o porque las firmas tienen un incentivo a no repagar el préstamo – enforcement frictions –.

[8] En el modelo, los activos de la firma representan fondos ahorrados líquidos, ya que no hay capital, y el único factor de producción es trabajo.

[9] En particular, seguimos la misma estrategia de calibración que usamos en nuestro documento de trabajo. Nuestro modelo reproduce la fracción de firmas exportadoras y la cantidad de colateral requerido por unidad de crédito que observamos en los datos. Dado que no observamos el resto de las estadísticas que requerimos para calibrar el modelo (tasa de entrada y salida de firmas al sector exportador, y tamaño de las firmas exportadoras relativo a las firmas no exportadoras), utilizamos valores similares a los documentados en la literatura para Chile y Colombia.

[10] Éste es un modelo de equilibrio parcial en el que los salarios, el nivel agregado de precios, y la tasa de interés no son afectados por la demanda u oferta de crédito ni por el aumento o disminución de las cantidades exportadas. El modelo también se abstrae de otros determinantes de las exportaciones, como características institucionales o regulaciones gubernamentales.

[11] Aquí comparamos estados estacionarios con diferentes niveles de oferta crediticia. Es decir, estudiamos los efectos de largo plazo del cambio de política, pero no los de corto plazo, para lo cual estudiar la transición entre los diferentes escenarios es más apropiado.

[12] Aw et al. (2011), y los trabajos citados por ellos, muestran que la actividad de exportación induce a las firmas a invertir en actividades de investigación y desarrollo y adopción de nuevas tecnologías, las cuales pueden generar importantes externalidades positivas al resto de la economía.