Estamos viviendo tiempos macroeconómicos turbulentos en Estados Unidos y en Europa que van a impactar, de alguna manera u otra, a muchas otras economías del mundo. En esta entrada, presento algunos gráficos con datos que ilustran algunos aspectos básicos de la situación económica de Estados Unidos.

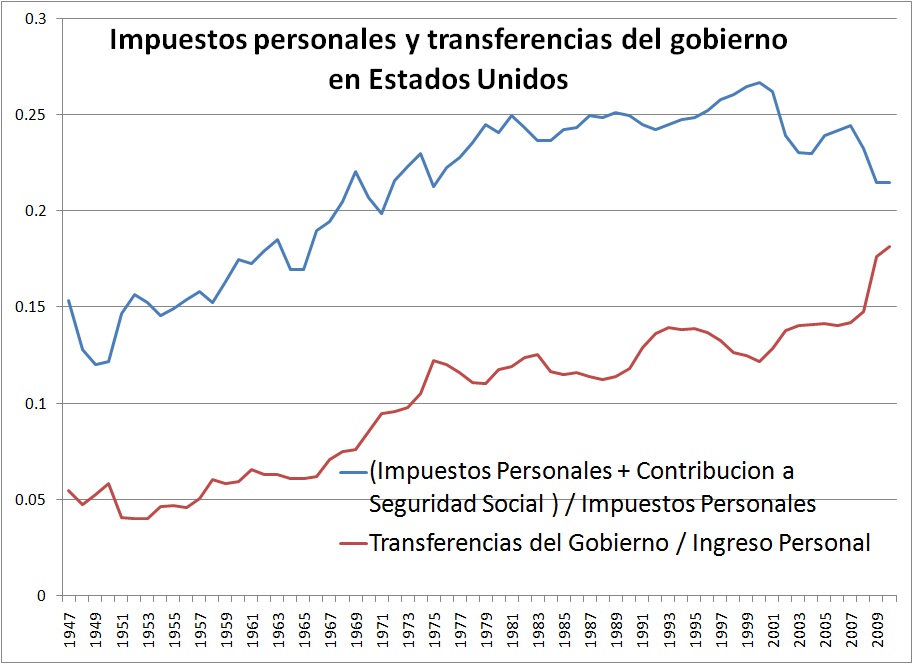

El primer gráfico resume la cuestión de fondo en la discusión fiscal de los últimos tiempos en Estados Unidos. La línea azul muestra el ratio de impuestos personales (incluyendo las contribuciones a seguridad social) a ingresos personales. La línea roja muestra transferencias del gobierno (seguridad social, pagos médicos como Medicare y Medicaid, seguro de desempleo, seguro por invalidez laboral, etc.) a nivel federal y estatal. Estas transferencias son redistributivas en el sentido que no incluyen gastos militares o gastos en infraestructura. Se puede ver cómo, desde la posguerra, las transferencias subieron significativamente como fracción de los ingresos personales. Esta suba se acentuó desde el 2008, con la recesión (en gran medida por la suba del seguro de desempleo). Se espera que los componentes de seguro médico y social sigan subiendo significativamente en los próximos años por la suba de costos médicos y los cambios en la estructura de edades de la población. Por otro lado, los impuestos personales relativo a ingresos personales también subieron desde la pos-guerra (noten la caída con el recorte de Bush, y con la recesión).

Figura 1: Impuestos personales y transferencias del gobierno, fracción de ingresos personales, fuente: Bureau of Economic Analysis

La discusión es sobre cual debe ser el futuro nivel de las transferencias del gobierno y los impuestos, consistentes con la restricción presupuestaria intertemporal. Una franja de la población quiere detener la suba de transferencias (y la suba de impuestos que está asociada a ella), mientras otra franja de la población quiere políticas más redistributivas y una expansión mayor de las transferencias, especialmente cuando todavía no se ha salido de la recesión. Un aumento de transferencias sin una suba de impuestos no es sostenible inter-temporalmente. Es una discusión (o una lucha más bien) que determinará el rumbo de las políticas fiscales en los próximos años. Parece que hacía falta una situación extrema como la del presente para que esta discusión se materialice y no se siga pateando para adelante.

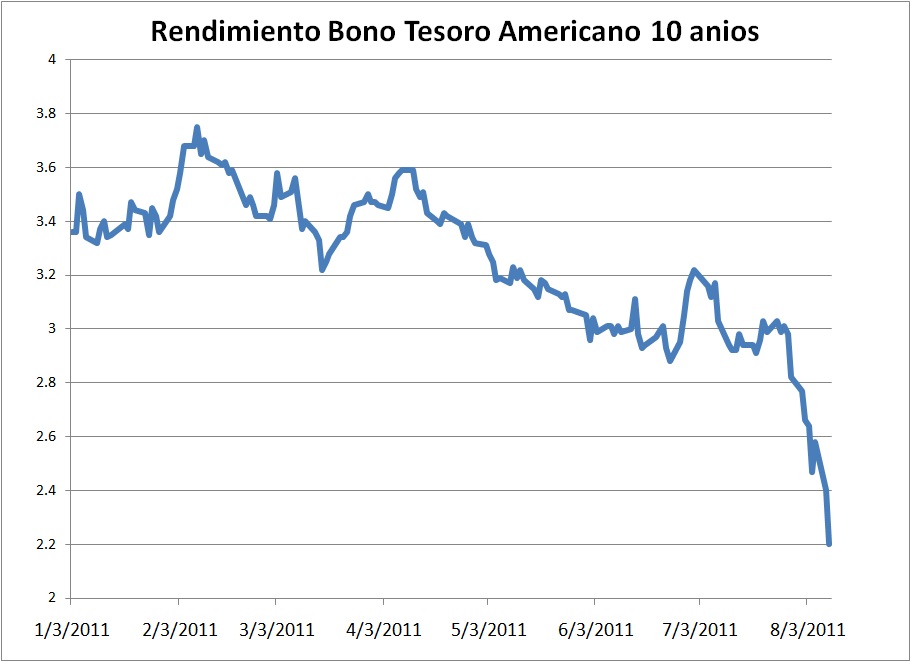

El siguiente gráfico muestra que esta incertidumbre sobre la política fiscal y la sostenibilidad de la deuda no se ha trasladado aún (sorprendentemente?) sobre los retornos de los bonos de Estados Unidos. El gráfico muestra el retorno (yield) anual de los bonos de 10 años de madurez , que a pesar de la incertidumbre fiscal y el downgrade sobre la deuda Americana por parte de Standard and Poor’s, sigue muy bajo y aún bajando a niveles inéditos. Mientras se está poniendo en duda la sostenibilidad de la deuda, el retorno nominal anual de un bono de 10 años de madurez es de casi 2%!

Figura 2: Rendimiento (yield) de bonos del tesoro de 10 años de madurez, Fuente: US Treasury

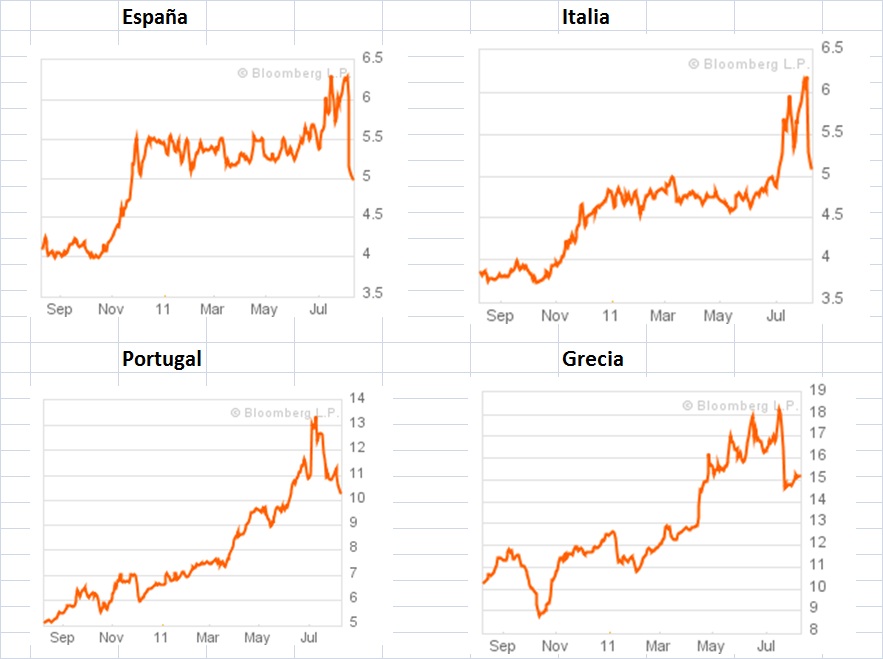

La situación es muy distinta a la de algunos países de Europa, donde la incertidumbre sobre la capacidad de pago de los gobiernos genera retornos y primas de riesgo mucho más altos. El siguiente gráfico muestra el retorno anual en España, Italia, Portugal, y Grecia de bonos de 10 años de madurez.

Figura 3: Rendimiento de bonos de 10 de madurez años en España, Italia, Portugal, y Grecia, Fuente: Bloomberg

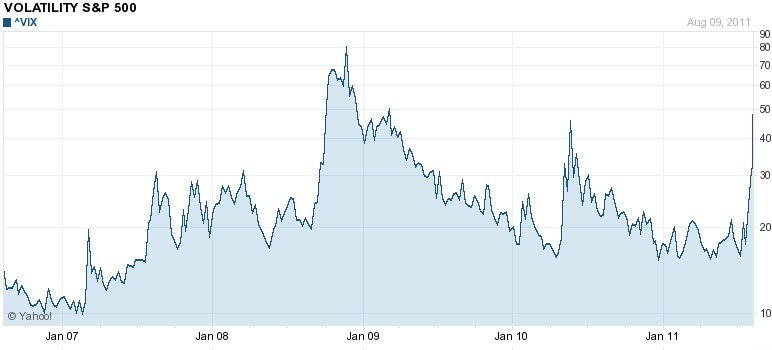

Todas estas noticias aumentaron la volatilidad en los mercados. El siguiente gráfico muestra el comportamiento del índice Vix, que mide la volatilidad del índice SP-500 en Estados Unidos.

Figura 4: Indice de volatilidad de SP500 (Vix), Estados Unidos, Fuente: Yahoo Finance

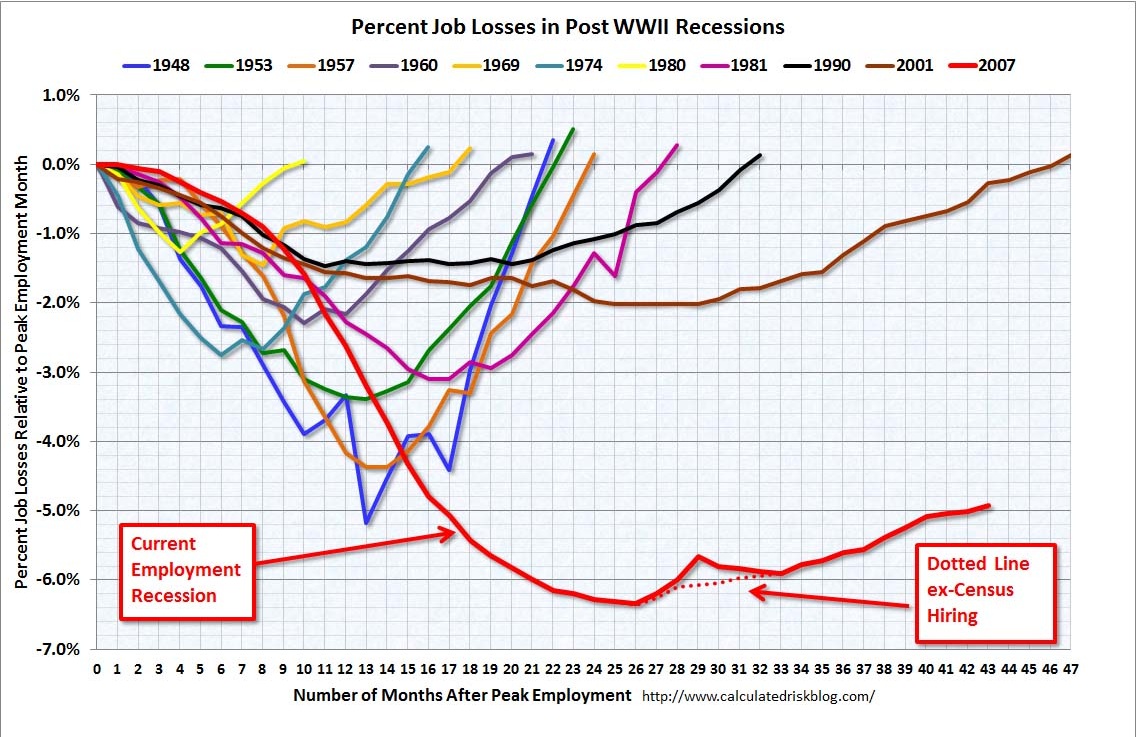

El último gráfico muestra quizas una de las variables mas importanes, que es el cambio acumulado de empleo (en Estados Unidos), en varias recesiones de la posguerra. La caída de empleo del 6.5% desde el 2007 (la línea roja) es notable por la magnitud y la persistencia. Luego de 44 meses, el empleo sigue 5% por debajo de su nivel en 2007.

Figura 5: Caida (%) de empleo en Estados Unidos en varias recesiones, Fuente: Calculated Risk

El aumento de incertidumbre generado por las noticias recientes podrían demorar aún más (o empeorar) la recuperación del empleo. Sobre esto, tiene particular relevancia los trabajos de Nick Bloom, Nir Jaimovich, Cristina Arellano, Jesús Fernandez Villaverde, Juan Rubio, y Martin Uribe, entre otros, que investigan mecanismos específicos a través de los cuales un aumento de incertidumbre y volatilidad reducen el nivel de empleo y la inversión.

Hay un error en el retorno annual? – Espana es Italia (o al reves)? Tus dos graficos son iguales.

tenes razón, habia repetido italia … ahi lo corregí, fijate que no son muy distintos los dos.

Ariel, sabes que porcentaje del PIB representan el 6% de los ingresos personales entre la linea rolja y la azul en la figura 1. Esto nos diria que parte del deficit del 10% del PIB de EEUU es explicado por la figura 1. Tambien seria interesante desagregar mas las lineas rojas y azules de la figura 1 para entender mas las fuerzas subyacentes.

Andy,

Ingresos Personales (el denominador en las 2 variables) es mas o menos 80% de PBI. De esas transferencias del gobierno, medicare + medicaid son aprox 40%, social security es aprox 35%.

Para calcular el deficit fiscal hace falta informacion de gastos publicos (infraestructura, militar, etc) y otros componentes de impuestos (tales como impuestos corporativos o impuestos al consumo, etc). En este grafico inclui unicamente impuestos y gastos puramente re-distributivos.