En el Perú se inició en el año 2001 un proceso de descentralización a través del cual se transfieren recursos, competencias y funciones a los gobiernos subnacionales. Para que este proceso sea exitoso es imprescindible que las finanzas de los gobiernos regionales y locales sean sólidas y sostenibles. Sin embargo, las finanzas subnacionales constituyen una potencial fuente de riesgos fiscales, que pueden poner en riesgo la estabilidad macroeconómica y la sostenibilidad de las finanzas públicas.

Entre los factores que sustentan este potencial riesgo fiscal se encuentran: (i) su importancia económica, los gobiernos subnacionales ejecutan casi dos tercios de la inversión pública (un tercio en términos de gastos corrientes) y acumulan deuda en alrededor de 4,5% del PBI al 2016; (ii) su autonomía política, económica y administrativa, otorgada por la Constitución y sus respectivas leyes orgánicas , lo cual les permite ejercer su autonomía para recaudar, presupuestar y endeudarse sin tener necesariamente objetivos alineados a una política macrofiscal prudente; y (iii) el problema de riesgo moral, asociado a la garantía de rescate implícita del Gobierno Nacional a gobiernos subnacionales en caso de dificultades financieras, lo cual puede fomentar indisciplina fiscal.

Por ello, desde el año 2003 se introdujeron en el Perú una serie de metas y reglas fiscales para los gobiernos subnacionales con el objetivo de mantener sus finanzas ordenadas. Para el año 2016 los gobiernos subnacionales estuvieron sujetos a una única regla fiscal que limita su endeudamiento, y a partir del 2017 entra en vigor un nuevo marco fiscal (MRTF-SN)[i], que incluye adicionalmente una regla de ahorro en cuenta corriente no negativo y una serie de sanciones acordes a la gravedad del incumplimiento.

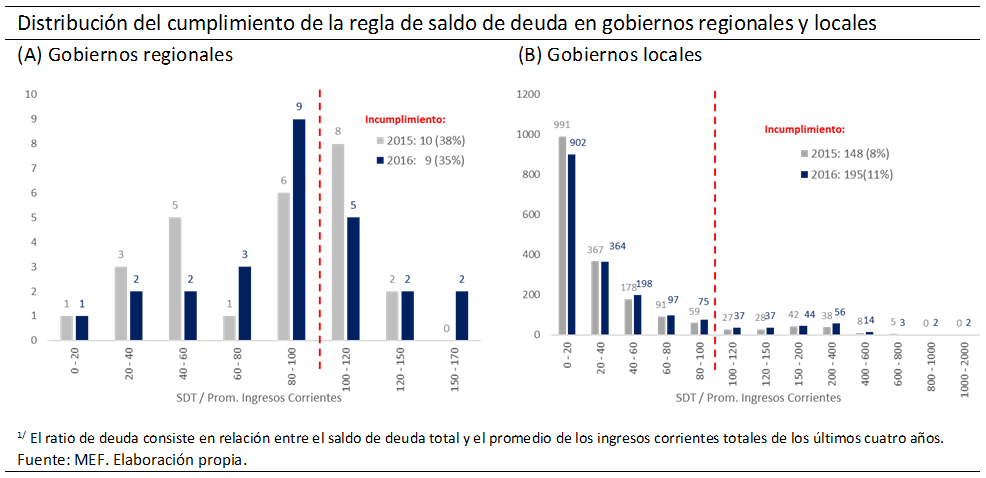

La regla fiscal vigente en 2016 establece que el ratio de deuda sobre el promedio de ingresos corrientes de los últimos 4 años no puede ser mayor a 100 por ciento. Como se muestra en el siguiente gráfico, en 2016, 9 de los 26 gobiernos regionales, y 195 de los 1 834 gobiernos locales incumplieron esta regla. Asimismo, el incumplimiento se ha incrementado en el caso de los gobiernos locales respecto a 2015 (148 gobiernos locales).

Una primera fuente de riesgo fiscal es el alto nivel de endeudamiento de algunos gobiernos subnacionales. En 2016 se registran 122 gobiernos subnacionales altamente endeudados, con ratios de deuda superiores a 150 por ciento (rojo oscuro en el siguiente gráfico), los cuales acumulan el 30 por ciento de la deuda subnacional. Entre los factores que explican estos elevados niveles de endeudamiento se encuentran: deudas heredadas de administraciones anteriores, tanto con Administradoras de Fondos de Pensiones y entidades del Estado (EsSalud, ONP, SUNAT, etc) como también por sentencias judiciales como juicios laborales; deudas con proveedores; y gestión fiscal deficitaria, en algunos casos impulsada por mayores ingresos esperados asociados a recursos naturales[ii]. Cabe mencionar que el endeudamiento respaldado por la promesa de canon futuro representa también un riesgo fiscal en la medida que fluctuaciones en los precios de las materias primas y retrasos o paralizaciones por conflictos sociales puedan afectar los ingresos futuros.

Una segunda fuente de riesgo fiscal es la exoneración al cumplimiento de las reglas fiscales que se ha dispuesto en el nuevo marco fiscal (MRTF-SN) cuando los gobiernos subnacionales cuenten clasificación crediticia alta (BBB+ o superior). Esta disposición genera riesgos fiscales asociados a la falta de control sobre el nivel de endeudamiento de dichos gobiernos, los cuales se derivan de: (i) la mayor importancia sistémica de los gobiernos subnacionales aptos para obtener una clasificación crediticia; (ii) las distorsiones en las clasificaciones crediticias asociadas el sesgo optimista por la garantía implícita o explícita existente del Gobierno Central a las emisiones de deuda de los gobiernos subnacionales; y (iii) las limitaciones de las clasificaciones crediticias para anticipar problemas fiscales según lo observado en la experiencia internacional reciente.

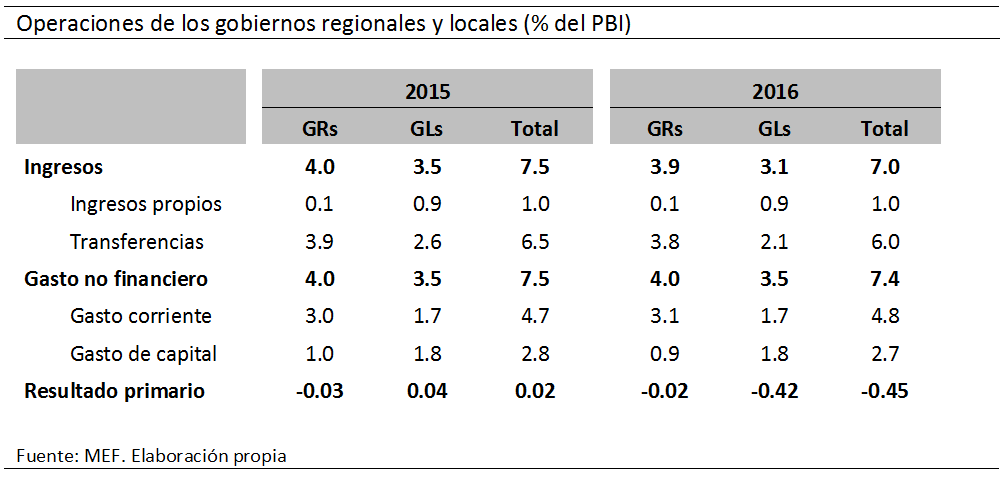

Por último, una tercera fuente de riesgo fiscal es la dependencia de los gobiernos subnacionales a fuentes de financiamiento que no son estables o de su control, como son las transferencias provenientes de la explotación de recursos naturales (canon, sobrecanon y regalías) y aquellas provenientes del Gobierno Nacional. Por ejemplo, alrededor de 88 por ciento de los gobiernos subnacionales cuentan con más del 80 por ciento de ingresos que provienen de fuentes que no son de su control. Este alto grado de dependencia fiscal refleja tanto la limitada capacidad que tienen los gobiernos subnacionales para recaudar recursos propios, como también la vulnerabilidad a choques externos como caídas de precios de commodities. Esto se observa (siguiente tabla) en el incremento en el déficit primario de los gobiernos subnacionales en 2016 (0,4 por ciento del PBI), explicado en buena medida por menores transferencias asociadas a la extracción de recursos naturales y a proyectos de inversión pública provenientes del Gobierno Nacional.

El nuevo marco fiscal (MRTF-SN) ha establecido algunas medidas que pueden mitigar parcialmente estos riesgos fiscales:

- El acompañamiento técnico por parte del Ministerio de Economía y Finanzas (MEF) a aquellos gobiernos subnacionales que se encuentren sujetos a sanciones por incumplimiento de reglas fiscales.

- Un programa de reestructuración de deuda de los gobiernos subnacionales que tiene el potencial de reducir, respecto a 2015, hasta en 96 por ciento la deuda con Administradoras de Fondos de Pensiones y hasta en 63 por ciento la deuda con EsSalud y la ONP.

La mitigación de estos riesgos fiscales es imprescindible para que el proceso de descentralización iniciado en 2001 sea exitoso. Adicionalmente, entre otras medidas que se pueden considerar para el control de riesgos, tenemos lo siguiente:

- La creación de mecanismos que permitan dar mayor predictibilidad al financiamiento de los gobiernos subnacionales, reduciendo la volatilidad de los ingresos fiscales provenientes de recursos naturales, como por ejemplo la creación de un fondo de estabilización de los recursos del canon y regalías.

- Evitar la exoneración de las reglas fiscales a los gobiernos subnacionales con clasificación crediticia alta. Las clasificaciones crediticias se deberían considerar más bien como una herramienta complementaria para el análisis de la situación financiera de los gobiernos subnacionales, en lugar de un sustituto a la aplicación de las reglas.

- La publicación periódica del detalle de las operaciones de los gobiernos regionales y locales en las estadísticas de cuentas nacionales, lo cual facilitaría el monitoreo de los riesgos fiscales provenientes de esas entidades.

[i] Marco de la Responsabilidad y Transparencia Fiscal de los Gobiernos Regionales y Gobiernos Locales, aprobado por el Decreto Legislativo N° 1275 del 23 de diciembre de 2016), disponible aquí.

[ii] Para más detalle ver el Reporte Técnico N° 003-2017 de la Secretaría Técnica del Consejo Fiscal: Análisis de la Declaración de Cumplimiento de la Responsabilidad Fiscal (DCRF) 2016.

Hola,

Muy interesante tu post. Hago un par de comentarios para estimular la discusión.

Lo que es interesante también, para mi, es que a nivel de gobiernos regionales, los más endeudados (en morado y rojo en tu figura en el post) no son todos del mismo tipo.

Los del oriente (Amazonas, San Martín, Huánuco y Ucayali) no son regiones mineras; los de la costa (Arequipa, La Libertad y Moquegua) sí lo son; y muy importantes en términos de la inversión minera en los ùltimos años.

Los del oriente, as su vez, han estado casi en “pleno empleo”, con tasas de desempleo muy inferiores (2%) al promedio nacional (6%) en años recientes.

Mi inferencia sería que, tal vez, tenemos dos tipos distintos de problemas. Los del oriente, que son economias relativamante pequeñas para el nivel nacional (PBI) y han estado funcionando a “pleno empleo,” han de tener, tal vez, un problema estructural respecto a su deuda, pues la economia de la región “no dá más!” La solución de su problema de deuda, tal vez, esta (estará) en las manos del gobierno Nacional (léase MEF).

Las regiones de costa son, tal vez, material distinto. En principio, con la inversión minera de estos últimos años, sus ingresos corrientes (impuestos) deberían ser muy altos, y reducir el ratio de deuda. Salvo, claro, que en tu definición de ingresos corrientes no incluyas el canon derivado de la explotación de su sub-suelo, y lo consideres, en vez, como una transferencia. Pero eso es materia de discusión.

La otra posibilidad, es que Arequipa, La Libertad, y Moquegua tengan problemas de deuda heredados del pasado, cuyo valor crece y crece por las multas etc.

En principio, el problema de estas regiones costeñas no tiene que ser necesariamente apropiado por el MEF. La misma economia regional debería poder resolver su problema de deuda. Lo que falta es “accountability,” reponsabilidad social…

======

Otro punto interesante es también leeer tu referencia a las nuevas normas (2016/17) que establecen parametros para el ahorro positivo de los gobiernos regionales (“regla de ahorro en cuenta corriente no negativo”). Sin embargo, con los datos del cuadro estadístico en tu post, eso debe ser un “Saludo a la Bandera,” pués la brecha de cuenta corriente de los gobiernos regionales y locales (i.e., ingresos corrientes menos gastos corrientes) es relativamante inmensa y debe ser imposible de cerrar en el corto plazo. No la van a poder cumplir!

Me pregunto si el indicador de convergencia nominal (regla fiscal) deberia ser el deficit primario (deficit total menos intereses devengados) y no, como se propone, el deficit de cuenta corriente (i.e., el ahorro de gobierno). No he visto analisis de deuda mirando el deficit de cuenta corriente. Pero ese es tal vez mi problema…

Buena suerte,

Gonzalo Pastor

En Uruguay, las intendencias departamentales tienen menos responsabilidades que los gobiernos provinciales de estados federales, pero aún así realizan obras públicas de alto impacto.

Gran parte del presupuesto proviene de impuestos locales, donde se destaca la contribución inmobiliaria (impuesto al patrimonio inmueble) y la patente de rodados (impuesto al patrimonio vehicular).

Como resultado, las viviendas (formales) y los automóviles son muy caros, lo que genera segregación territorial y falta de transporte privado.

En cambio, si se financiaran mediante fondos del presupuesto nacional, el costo de la vivienda y el automóvil serían mucho más reducidos, generando diversos beneficios.

De todas las maneras, gran parte de las intendencias departamentales tienen problemas de déficit y deuda. Disponer de impuestos propios no resuelve el problema.